Η MIG, το συμβόλαιο της ΙΝΚΑΤ και η ΙΝΤΚΑ

Από τα χθεσινά νέα της αγοράς θα σταθώ σε τρείες μετοχές.

Στην MIG ΜΙΓ -3,39% 3,70 που για μια ακόμα φορά αγοράστηκε είτε απο κερδοσκοπικά κεφάλαια, που θέλουν να εκμεταλλευτούν το momentum του πολέμου Ηλιόπουλου με την διοίκηση, είτε από παίκτες του περιβάλλοντος του εφοπλιστή και ιδιοκτήτη της SEAJETS.

Για μια ακόμα συνεδρίαση η μετοχή κατέγραψε πρωτοφανή κέρδη 30%, ενώ άλλαξαν χέρια 37,4 εκατ. μετοχές που αντιστοιχεί στο 4% του μετοχικού κεφαλαίου της εταιρείας!!!

Το νούμερο ειναι απο μόνο του εντυπωσιακό, σαφές σημάδι, ότι συνεχίζονται οι επιθετικές αγορές.

Η δεύτερη είναι η μετοχή όπως και συμβόλαια της Ιντρακάτ ΙΝΚΑΤ -0,60% 4,95 , που ξεκίνησαν για πρώτη ημέρα την διαπραγμάτευση τους.

Το ντεμπούτο λοιπόν ήταν άκρως ενδιαφέρον καθώς έγινε συναλλαγές με 1.500 συμβόλαια.

Σοβαρό νούμερο.

Η μετοχή για μια ακόμα συνεδρίαση είχε ενδιαφέρον καθώς έκλεισε με κέρδη 1,20% στα 1,68 ευρώ.

Πρακτικά η μετοχή απο την στιγμη και ξεκινησε η διαπραγματευση των νεων μετοχών που προέκυψαν απο την Αυξηση Κεφαλαίου των 100 εκατ. ευρώ, δεν έχει καταγράψει ούτε μια αρνητική συνεδρίαση.

Ενδιαφέρον είχε ομως και η μετοχή της Ιντρακομ που έκλεισε με κέρδη, στα 2 ευρώ.

Ο διάσημος εφοπλιστής και ο οικογενειακός εμφύλιος για μια… χούφτα δολάρια

Στις 21 Μαΐου του 1994, μια μονιασμένη οικογένεια που είχε μπει δυνατά σε εφοπλιστικές business αποφασίζει να συντάξει ένα ιδιόχειρο έγγραφο προκειμένου να δημιουργηθούν νέες εταιρείες που θα είχαν την αποκλειστική διαχείριση των εσόδων των πλοίων, να καθοριστούν τα ποσοστά και η εργασία που κάθε ένα μέλος της οικογένειας θα προσέφερε.

Στο τέλος του ιδιόχειρου εγγράφου με τίτλο «Οικογενειακό Συμβούλιο Γλυφάδα 21.5.1994», αφού καθορίστηκαν τα πάντα, ο πατριάρχης της οικογένειας αποφάσισε να γράψει το εξής συγκινητικό:

«ΑΝΑΛΟΓΙΣΘΕΙΤΕ ΣΕ ΤΙ ΜΕΡΟΣ ΚΑΘΟΜΑΣΤΕ ΚΑΙ ΚΑΝΟΥΜΕ ΑΥΤΟ ΤΟ ΣΥΜΒΟΥΛΙΟ, ΑΝΑΛΟΓΙΣΘΕΙΤΕ ΤΟΥΣ ΜΙΣΘΟΥΣ ΠΟΥ ΠΑΙΡΝΟΥΜΕ, ΤΑ ΜΕΓΕΘΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ, ΤΑ ΣΠΙΤΙΑ ΠΟΥ ΖΟΥΜΕ, ΤΑ ΕΞΟΧΙΚΑ ΜΑΣ, ΤΑ ΚΟΤΕΡΑ ΤΟΝ ΤΡΟΠΟΝ ΖΩΗΣ ΜΑΣ ΚΑΙ ΕΠΙΣΗΣ ΑΝΑΛΟΓΙΣΘΕΙΤΕ ΠΩΣ ΕΙΜΑΣΤΕ ΠΡΙΝ 20 ΧΡΟΝΙΑ ΚΑΙ ΤΟΤΕ ΠΕΣΤΕ ΕΝΑ ΜΕΓΑΛΟ ΕΥΧΑΡΙΣΤΩ ΣΤΟΝ ΘΕΟ ΠΟΥ

α. Μας χαρίζει ακόμα το μεγαλύτερο αγαθό την υγείαν (πρέπει να την κρατήσουμε όσο μπορούμε).

Β. Μας χαρίζει πληθώρα χρημάτων που πράγματι δεν ξέρουμε πού να τα ξοδέψουμε.

Γ. Όλοι μας να αναλογισθούμε ότι το ΕΠΟΜΕΝΟ ΣΤΑΔΙΟ μετά από εδώ ΘΕΛΕΙ μεγάλη ΠΡΟΣΟΧΗ σύνεσιν και αυτοκριτική διότι είναι ακριβώς το στάδιο που επειδή τα έχουμε όλα και τόσο πλούσια ούτε ο ΘΕΟΣ ούτε η συνείδησις μας δεν μας επιτρέπει να έχουμε ΠΑΡΑΠΟΝΟ διότι ΕΑΝ μετά από όλα αυτά έχουμε ΠΑΡΑΠΟΝΟ ΕΙΝΑΙ ΤΟΣΟ ΑΔΙΚΟ που μπορεί να μας οδηγήσει σε ΖΗΜΙΑ ΤΗΣ ΕΤΑΙΡΙΑΣ Η ΚΑΙ ΧΕΙΡΟΤΕΡΑ ΤΗΣ ΥΓΕΙΑΣ.»

Πραγματικά προκαλούν συγκίνηση τα λόγια αυτά του πατριάρχη-εφοπλιστή.

Όλα αυτά τα χρόνια η οικογένεια έφτασε να έχει στην κατοχή της τουλάχιστον 19 πλοία και συνολικές καταθέσεις εκατοντάδων εκατ. δολαρίων σε πολλές τράπεζες του εξωτερικού και της Ελλάδας. Μεταξύ αυτών της CITI Ελβετίας, στην Credit Suisse, στις 4 συστημικές τράπεζες κλπ.

Από τη διαχείριση των πλοίων και την μετέπειτα πώλησή τους το ποσό που είχαν συγκεντρώσει σε κοινούς εταιρικούς λογαριασμούς ανήλθε στα 408,9 εκατ. δολάρια.

Όμως σχεδόν 28 χρόνια, δηλαδή εντός του 2022, μετά το περίφημο συμβούλιο της Γλυφάδας, ο πατριάρχης της οικογένειας τα ξεχνάει όλα αυτά και αποφασίζει, σε προχωρημένη πια ηλικία, να αφαιρέσει από κοινούς λογαριασμούς το ποσό των 325 εκατ. δολαρίων.

Το τέχνασμα ήταν παμπόνηρο.

Τι αναφέρεται στην αγωγή

Σύμφωνα με την μια εκ των εναγουσών: «Ο ίδιος μας είπε ότι “τα χρήματα αυτά θα συνέχιζαν να είναι κοινά χρήματα όλων μας, που απλώς έπρεπε να μεταφερθούν σε μία νέα εταιρεία για να μην υπάρχει κίνδυνος κατάσχεσης αυτών από τυχόν δανειστές των εταιρειών μας και μάλιστα, για να μας πείσει ότι τίποτε δεν είχε αλλάξει στη μεταξύ μας συνεργασία, ο ίδιος είχε φροντίσει να παραδοθεί ο τίτλος του συνόλου των μετοχών της ……… FINANCE, στην πρώτη εξ ημών (ενώ και τις εντολές μεταφοράς των ποσών τις έδωσε μέσω ημών ακόμη και σε σχέση με εταιρείες που ο ίδιος είχε δικαίωμα κίνησης των λογαριασμών τους)».

Όμως λίγο καιρό μετά όλα άλλαξαν.

Σε επανειλημμένες προσπάθειες της οικογένειας να έλθουν σε επαφή μαζί του, ο πατριάρχης απαντάει μόνο με εξώδικα.

Όπως ήταν φυσικό, τα μέλη της οικογένειας αντέδρασαν άμεσα και τώρα με αγωγή, που κατατέθηκε, ζητούν να τους επιστραφούν ποσά που κυμαίνονται από 110 εκατ. δολάρια έως 170 εκατ. δολάρια.

Πρόκειται δίχως άλλως για μια μεγάλη θλιβερή ιστορία, η οποία θα μας απασχολήσει αρκετά στο μέλλον.

Εάν ο θεός είναι ο μόνος κριτής, όπως τουλάχιστον υποστήριζε προ 28 ετών, ο εφοπλιστής της ιστορίας μας, ας αναρωτηθεί:

Μα δεν του φτάνουν τα 2 δισ. (κατ’ εκτίμηση) περιουσία που έχει για να ζήσει;

Πόσο πιο άπληστος μπορεί να γίνει κάποιος όταν μάλιστα έχει υπερβεί το 70ο έτος της ηλικίας του, που αποφασίζει για 170 εκατ. δολάρια «να ρίξει» στα βράχια ολόκληρη την πολυαγαπημένη οικογένειά του;

ΑΒΑΞ: Η πιο τυχερή εταιρεία στην Ελλάδα

Μια από τις πλέον τυχερές εταιρίες στην Ελλάδα φαίνεται να είναι η ΑΒΑΞ ΑΒΑΞ 0% 1,47 .

Ίσως και περισσότερο από όλες τις ελληνικές κατασκευαστικές.

Τα γράφω αυτά χωρίς να υπάρχει σκωπτική διάθεση.

Και θα σας εξηγήσω τον λόγο.

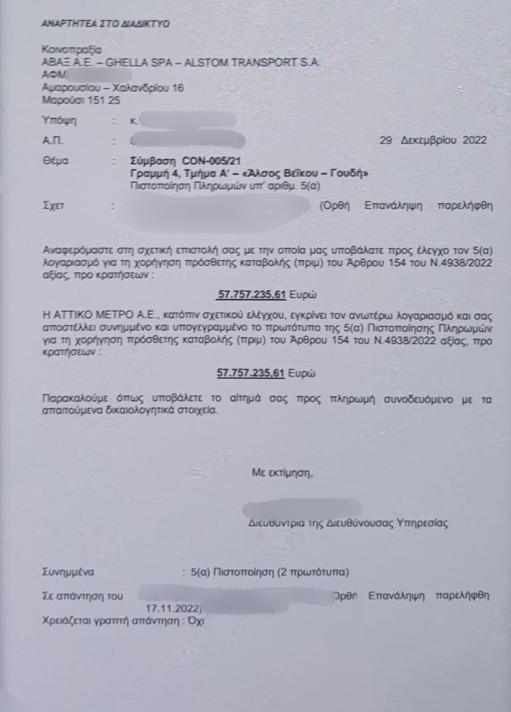

Προ ημερών έπεσε στην αντίληψη μου μια απόφαση της Αττικό Μετρό με ημερομηνία 29 Δεκεμβρίου του 2022.

Τι λέει λοιπόν η απόφαση.

Χορηγείται πρόσθετη καταβολή (πριμ) στην ΑΒΑΞ, το θηριώδες ποσό των 57, 757 εκατ. ευρώ.

Πρόκειται για την σύμβαση CON – 005/21, Γραμμή 4, Τμήμα Α (Άλσος Βεικου – Γουδή).

Επειδή με ξάφνιασε η απόφαση, αποφάσισα να ρωτήσω τους ειδικούς.

Όπως πάντα κάνουμε εδώ στο mononews.gr.

Το συμπέρασμα των ειδικών είναι ότι «η απόφαση της Αττικό Μετρό είναι η μοιάζει ακατανόητη».

Οι ειδικοί μου λένε ότι ο νόμος προβλέπει ότι «ενίοτε» πριμ λαμβάνουν οι κατασκευαστικές εταιρίες όταν παραδώσουν ένα έργο εμπρόθεσμα.

Δηλαδή πριν από τις ημερομηνίες που έχουν υπογράψει μεταξύ τους οι δυο πλευρές.

«Άρα γιατί πήρε πριμ η ΑΒΑΞ;» ρώτησα διστακτικά, για ένα έργο που επί της ουσίας ξεκινάει τώρα και θα παραδοθεί σε κάποια χρόνια;

Οι ειδικοί μου λένε: Υπάρχουν 3 ενδεχόμενα:

- Είναι προκαταβολή η οποία όμως, επαγγελματικά και ωραία, «βαφτίστηκε» πριμ

- Είναι όντως πριμ αλλά ουδείς καταλαβαίνει γιατί δόθηκε αφού είναι ενάντια στον νόμο η

- έχουν αλλάξει τις τιμές κατασκευής του έργου εν κρυπτώ χωρίς να έχει ανακοινωθεί.

Οι ειδικοί πιθανολογούν ότι “είναι η δεύτερη περίπτωση. Άλλωστε η απόφαση ξεκάθαρα μιλάει για πριμ”.

Το πριμ που εγκρίθηκε σε 29 ημέρες!!!

Διαβάζοντας προσεκτικά την απόφαση της Αττικό Μετρό διαπίστωσα ότι το αίτημα της ΑΒΑΞ, υποβλήθηκε στις 17.11.2022.

Η θετική απάντηση δόθηκε μετά από ακριβώς 42 ημέρες.

Δηλαδή στις 29 Δεκεμβρίου.

Τις ημέρες δηλαδή που υπηρεσίες και κρατικές εταιρείες υπολειτουργούν.

Επειδή όμως μου αρέσουν τα μαθηματικά θα κάνω όλες τις πράξεις.

Εάν λοιπόν, αφαιρέσουμε τα Σαββατοκύριακα και τις αργίες οι εργάσιμες ημέρες είναι μόλις 29.

Δηλαδή μια κρατική εταιρεία, που να δεχτώ ότι εργάζεται με αυστηρά ιδιωτικοοικονομικά κριτήρια, σε μόλις 232 ώρες (υποθέτουμε ότι οι υπάλληλοι ης Αττικό Μετρό εργάζονται 8 ώρες την ημέρα. Άρα 29 ημέρες επί 8 ώρες =232 ώρες ) έλαβε ένα αίτημα για ένα πριμ 57,7 εκατ. ευρώ, το εξέτασε λεπτομερώς, συνεδρίασε το ΔΣ, έλαβε την συγκεκριμένη απόφαση και την δημοσίευσε στην Διαύγεια.

Και όλα αυτά μέσα σε μόλις 29 ημέρες η 232 ώρες η 13.920 λεπτά…

Και επαναλαμβάνω η απάντηση δόθηκε τις ημέρες μεταξύ Χριστουγέννων και Πρωτοχρονιάς…

Νομίζω ότι πρέπει να δοθεί και πριμ παραγωγικότητας στους ανθρώπους της Αττικό Μετρό, για τις ταχύτατες ενέργειες τους.

Χμχμχμχ!!!

Οδυσσέας Αθανασίου: Παρά τις δυσκολίες προχωράει μπροστά

Η πρόοδος είναι ωραία λέξη, αλλά αυτό που τη δημιουργεί είναι η αλλαγή και η αλλαγή έχει πολλούς εχθρούς, είπε κάποτε ο Αμερικανός πολιτικός Robert Kennedy (1925-1968).

Δεν ξέρω εάν το αφεντικό της LAMDA Οδυσσέας Αθανασίου, έχει ακούσει αυτή την ρήση του Kennedy, αλλά θεωρώ ότι του ταιριάζει.

Αυτό που μαθαίνω είναι ότι έχει αποφασίσει να εγκύψει πάνω από συμφωνίες και MoUs που θα αυγατίσουν τα έσοδα του Ελληνικού.

Και μάλιστα ετοιμάζει το plan b των deals που δεν ευοδώθηκαν.

Ο άνθρωπος που υπογράφει τη μεγαλύτερη αστική ανάπλαση στην Ευρώπη θα παρουσιάσει σε θεσμικούς επενδυτές την πορεία του έργου των 8 δισ. που σημειώνει καθυστερήσεις ανάλογες του μεγέθους του που αντιστοιχεί στο μεγαλύτερο ιδιωτικό έργο που βρίσκεται σε εξέλιξη.

Ο CEO της Lamda είναι εξάλλου προετοιμασμένος για κάθε σενάριο, όπως αυτό της μετακόμισης των κεντρικών γραφείων της Eurobank ΕΥΡΩΒ 0% 2,10 στο commercial hub, που δεν καρποφόρησε, χωρίς, ωστόσο, να κοστίσει κάτι στην εισηγμένη.

Εξάλλου, η Lamda ήταν προετοιμασμένη για ανατροπές (στα σκαριά ήταν η εναλλακτική του καζίνο όταν η Mohegan υπαναχώρησε και η Hard Rock δεν είχε ακόμα επιστρέψει στο προσκήνιο) ή πιέσεις (όπως ήταν η αύξηση του κατασκευαστικού κόστους).

Σε κάθε περίπτωση η χρηματοδότηση της πρώτης πενταετίας είναι εξασφαλισμένη, τόσο από την ψήφο εμπιστοσύνης των Eurobank και Πειραιώς Bank που έχουν υπογράψει κοινοπρακτικό δάνειο 1,1 δισ. με τη Lamda, όσο και από έσοδα από οικιστικά προϊόντα που η εταιρεία έχει ρίξει στην αγορά.

Ο στόχος για έσοδα 200 εκατ. από τις κατοικίες το 2022 έχει επιτευχθεί και η εταιρεία βάζει πλώρη για άλλα 450 εκατ. φέτος, ενώ έχει αντλήσει πάνω από 200 εκατ. από το πράσινο ομόλογο.

Magnifique!!!

Γιατί καθυστερεί η εξαγορά του Σαράντη στην Πολωνία

Το «πράσινο φως» από την Επιτροπή Ανταγωνισμού ακόμη περιμένει η Sarantis Group για να ολοκληρωθεί το deal εξαγοράς της Stella Pack στην Πολωνία.

Αλλά όπως αποδεικνύεται η ανεξάρτητη Αρχή έχει πολύ αργά αντανακλαστικά.

Η γνωστοποίηση έγινε στις 14 Μαρτίου του 2022, σχεδόν έναν πριν έναν χρόνο και ακόμη κάνει έρευνα αγοράς.

Και με τη διαδικασία του Request for Information μπορεί η απόφαση να εκδοθεί και λίγο αργότερα από τις 14 Μαρτίου 2023.

Σε αντίθεση με άλλες ευρωπαϊκές Αρχές, όπως η βουλγαρική που έδωσε το «οκ» για την εξαγορά της United Milk- η θυγατρική της ΔΕΛΤΑ- από τον όμιλο Ελληνικά Γαλακτοκομεία (Όλυμπος) σε λιγότερο από τέσσερις μήνες ή και τη δική μας υπό τον Γιάννη Λιανό που κινείται με εξίσου γρήγορους ρυθμούς, η πολωνική Αρχή Ανταγωνισμού κινείται με ρυθμούς χελώνας.

Πάντως η διοίκηση της Σαράντης περιμένει ότι το θέμα θα έχει λήξει το αργότερο έως το τέλος Μαρτίου και θα ολοκληρωθεί η εξαγορά της πολωνικής εταιρείας, που είναι μια από τις μεγαλύτερες βιομηχανίες στην Ευρώπη στον τομέα παραγωγής σακουλών για σκουπίδια και ειδών καθημερινής οικιακής χρήσης.

Intrakat-ΤΕΚΑΛ: Κι όμως κινείται…

Δεν ξέρω αν το έχετε παρατηρήσει και εσείς αλλά το τελευταίο διάστημα διαπιστώνω στενές επαφές μεταξύ της ΤΕΚΑΛ του Παναγιώτη Ψαλτάκου με την Intrakat .

Για παράδειγμα μόλις πρόσφατα υπέβαλαν ως κοινό σχήμα προσφορά για τους διαγωνισμούς του ΤΑΙΠΕΔ που αφορούν το Πρωτοδικείο Αθηνών και το Λιμάνι Βόλου.

Μάλιστα, η σύμπλευση αυτή δημιουργεί και άλλα σενάρια για την πλήρη εξαγορά ή τη συμμετοχή σε μεγάλο ποσοστό της ΤΕΚΑΛ, καθώς ο Αλέξανδρος Εξάρχου δεν έχει κρύψει το γεγονός ότι θα εξαγοράσει κατασκευαστικές εταιρείες στην Ελλάδα και τη Ρουμανία.

Τώρα όσον αφορά στο τελικό τίμημα είναι λογικό ότι αυτό θα το καθορίσει κατά κύριο λόγο ο αγοραστής δηλαδή η τριανδρία Εξάρχου-Μπάκου-Καϋμενάκη, και λιγότερο η πλευρά του πωλητή.

Το deal πάντως αναμένεται να επιφέρει αμοιβαία οφέλη και στις δύο πλευρές.

Από την μία η Intrakat θέλει κάποιον που να έχει γνώση επί των έργων, τόσο των κτιριακών και όσο και των λιμενικών, ενώ από την άλλη η ΤΕΚΑΛ θέλει δίπλα της ένα ισχυρό κατασκευαστικό brand για να μπει στα μεγάλα σαλόνια των υποδομών.

Θα μου πείτε ότι παραλίγο να κερδίσει στο Μπράλος – Άμφισσα, αλλά είδατε τι «ζημία» τους έκαναν οι Ιταλοί της CmC Di Ravenna.

Ο Σκρέκας αλλάζει την έκτακτη εισφορά στο αέριο

Σας το είχε γράψει δύο φορές μάλιστα ο wiseman και μάλιστα τη δεύτερη στις 28 Ιανουαρίου με τίτλο «ΣΟΣ ΠΡΟΣ ΜΑΞΙΜΟΥ: ΧΑΝΟΥΜΕ ΛΕΦΤΑ ΛΕΝΕ ΤΑ ΒΑΡΙΑ ΟΝΟΜΑΤΑ ΤΗΣ ΗΛΕΚΤΡΟΠΑΡΑΓΩΓΗΣ» για το πρόβλημα με την έκτακτη εισφορά των 10 ευρώ ανά Μεγαβατώρα στο αέριο.

Ο wiseman μάλιστα είχε προβλέψει πως θα αλλάξει αυτό το σύστημα αφού παρά την πτώση των τιμών του φυσικού αερίου στον ολλανδικό κόμβο TTF, εντούτοις η Ελλάδα είχε …καταφέρει να έχει στη χονδρική το ακριβότερο ρεύμα σε σχέση με τις γειτονικές και άλλες χώρες της Ε.Ε.

Η επιβολή των 10 ευρώ/MWh στις τιμές του φυσικού αερίου που αγοράζουν οι ηλεκτροπαραγωγοί για τις μονάδες τους ήρθε σε μία περίοδο κατά την οποία η τιμή του φυσικού αερίου TTF ήταν στα επίπεδα των 120 με 130 ευρώ/MWh.

Αυτό το επιπρόσθετο κόστος αντιστοιχούσε, τότε, περίπου στο 8% του TTF.

Σε κόστος ηλεκτροπαραγωγής η επιβάρυνση είναι 20 ευρώ/MWh, όπως έλεγαν με τον πιο έντονο τρόπο οι καθετοποιημένοι όμιλοι στέλνοντας μηνύματα και στο ΜΜ (κατά κόσμον Μέγαρο Μαξίμου).

Λοιπόν, το καθεστώς της έκτακτης εισφοράς αλλάζει πολύ σύντομα και ίσως (ίσως λέμε) και αναδρομικά.

«Όντως δημιουργήθηκε σοβαρό πρόβλημα στην ανταγωνιστικότητα των ηλεκτροπαραγωγών με την έκτακτη εισφορά των 10 ευρώ ανά Μεγαβατώρα, οπότε αλλάζουμε το σύστημα» φέρεται να είπε πολύ πρόσφατα ο ΥΠΕΝ, Κώστας Σκρέκας σε στενούς συνεργάτες του.

Ο wiseman μαθαίνει πως ετοιμάζεται αλλαγή στη φόρμουλα της εισφοράς στο αέριο ηλεκτροπαραγωγής που πλέον θα είναι κυμαινόμενη και όχι σταθερή. Θα συνδέεται με τις διακυμάνσεις της τιμής του φυσικού αερίου έτσι ώστε να μην καταλήγει σε σκανδαλώδη εύνοια των εισαγωγών απέναντι στις ελληνικές ηλεκτροπαραγωγικές μονάδες.

Όπως ξαναγράψαμε όμως, είχε μεγάλη σημασία ποιοι διαμαρτυρήθηκαν έντονα (και δικαίως εδώ που τα λέμε) προς το Μαξίμου και αλλάζει τώρα η φόρμουλα όπως προβλέψαμε: Γιώργος Περιστέρης της ΗΡΩΝ δηλαδή της ΓΕΚ ΤΕΡΝΑ, Γιάννης Βαρδινογιάννης της ΚΟΡΙΝΘΟΣ POWER δηλαδή της MOTOR OIL, η ELPEDISON (εντάξει ο Νικόλας Ζαχαριάδης είναι ο μάνατζερ, αλλά τον τόνο δίνει ο Ανδρέας Σιάμισιης της HELLENiQ ENERGY που σημαίνει Σπύρος Λάτσης), Ευάγγελος Μυτιληναίος της PROTERGIA- MYTILINEOS και τελευταίος αλλά όχι έσχατος ο Γιώργος Στάσης της ΔΕΗ που είναι και ο μεγαλύτερος παραγωγός, αλλά για ευνόητους λόγους κρατάει χαμηλούς τόνους.

Βαριά ονόματα, εγγυημένα αποτελέσματα…

Ποιοι επιχειρηματίες ετοιμάζουν διμερή συμβόλαια για φθηνό ρεύμα

Μαθαίνω πως Δημήτρης Παπαλεξόπουλος (Όμιλος ΤΙΤΑΝ) και Μιχάλης Στασινόπουλος (Όμιλος VIOCHALCO) έχουν έτοιμα διμερή συμβόλαια προμήθειας φτηνού ρεύματος (τα λεγόμενα και PPAs) συνδεδεμένου με παραγωγή από ΑΠΕ.

Ποιος είναι ο προμηθευτής τους;

Μα φυσικά ο Γιώργος Στάσσης και η ΔΕΗ.

Αυτό φαίνεται πως είναι και το μέλλον στην παραγωγή για τον έλεγχο του ενεργειακού κόστους.

Μιλάμε για πολυετή συμβόλαια παροχής πράσινης ηλεκτρικής ενέργειας με συγκεκριμένη τιμή.

Συμφωνημένα είναι και τα φωτοβολταϊκά πάρκα τα οποία προσφέρει η ΔΕΗ προκειμένου να διατίθενται αποκλειστικά από αυτά πράσινη και φθηνή ενέργεια για τις ανάγκες των εργοστασίων του ομίλου.

Ήδη όπως είναι γνωστό ο Στάσης με την κοινή εταιρία που έχει με τους Γερμανούς της RWE, υπέγραψε συμβόλαιο για νέο φωτοβολταϊκό 200 Μεγαβάτ στη Δυτική Μακεδονία.

Αλλά ο wiseman σας πληροφορεί ευσεβάστως ότι γενικότερα η …πιάτσα έχει ενεργοποιηθεί για φτηνό βιομηχανικό ρεύμα μέσω των PPAs.

Ήδη Γιώργος Περιστέρης με ΤΕΡΝΑ και ΗΡΩΝ, Ανδρέας Σιάμισιης με HELLENiQ ENERGY και ELPEDISON και Ευάγγελος Μυτιληναίος με PROTERGIA «μαρσάρουν» για την υπογραφή ανάλογων συμβολαίων, είτε ενδο-ομιλικών αφού όλοι είναι συνδεδεμένοι με ΑΠΕ είτε με τρίτους που παράγουν ήδη.

Quiz

Μπορεί ο δυνατός αέρας και τα πολλά μποφόρ να ευνοούν τα αιολικά πάρκα.

Καμία φορά όμως μπορεί να προκαλέσουν και προβλήματα.

Όχι βέβαια στις ανεμογεννήτριες αλλά στους επενδυτές που τις έχουν στήσει.

Κυρίως δε όταν αυτοί είναι «outsiders», δηλαδή δεν κινούνται στην αγορά των ΑΠΕ.

Μαθαίνω λοιπόν ότι εσχάτως πολλά μποφόρ χτυπούν τους “managers” οι οποίοι έχουν επενδύσει, μαζί με Κυπριακές offshore σε Αιολικά πάρκα πέριξ των συνόρων.

Η επένδυση τους αντιμετωπίζεται με μεγάλη καχυποψία από τον ανταγωνισμό, ο οποίος τους κατηγορεί για προνομιακές αδειοδοτήσεις με αποτέλεσμα η «μπάλα» να συμπαρασύρει και τον αρμόδιο υπουργό Κώστα Σκρέκα.

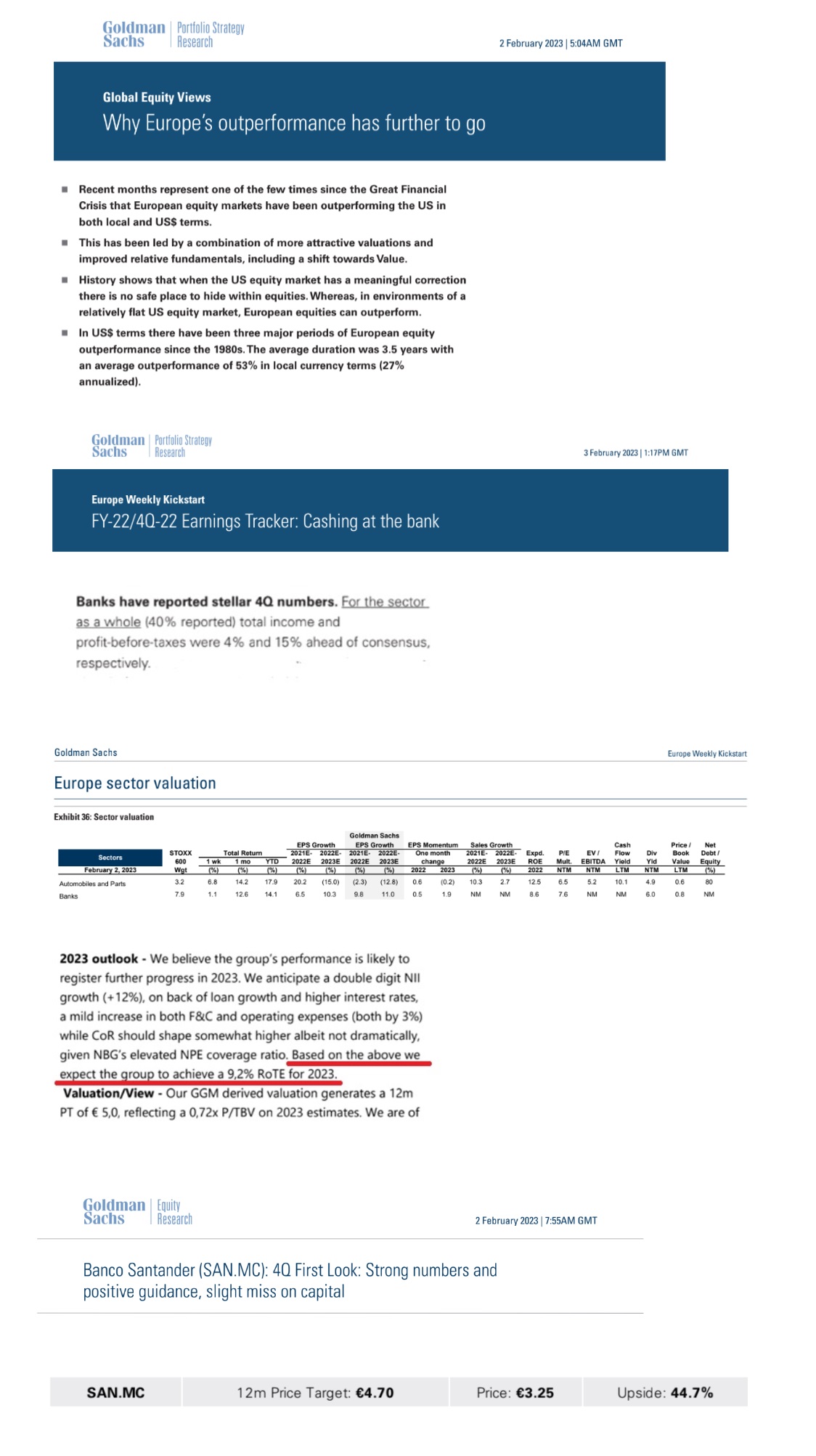

Η Goldman Sachs, οι ευρωπαϊκές τράπεζες και μια σύγκριση μεταξύ Εθνικής και Πειραιώς

Πριν μερικές μέρες φίλοι αναγνώστες, η Goldman Sachs μας ανάφερε ότι πλέον οι ευρωπαϊκές μετοχές μπορούν να συνεχίσουν να υπερ-αποδίδουν σε σχέση με τις αμερικάνικες (βλ. πίνακα παρακάτω).

Στο τελευταίο της report τι επενδυτική στρατηγική πρέπει να ακολουθήσουν οι επενδυτές, τονίζει ότι το 2023 οι ευρωπαϊκές μετοχές θα είναι το απόλυτο must.

Η Goldman πιστεύει ότι οι ευρωπαϊκές μετοχές θα συνεχίσουν να υπερ-αποδίδουν, γιατί είναι πολύ φθηνότερες σε σχέση με τις αμερικάνικες, τα θεμελιώδη μεγέθη τους θα συνεχίσουν να βελτιώνονται και προβλέπει ακόμα ότι θα υπάρχουν και μεγάλες ροές χρημάτων προς τις ευρωπαϊκές μετοχές.

Όμως ο κλάδος που θεωρεί το απόλυτο must, είναι ο κλάδος των Τραπεζών.

Συγκεκριμένα, με note της στις 3 Φεβρουαρίου τονίζει ότι τα αποτελέσματα τετάρτου τριμήνου 2022 των ευρωπαϊκών τραπεζών είναι πάνω από τις εκτιμήσεις της αγοράς.

Τρανό παράδειγμα είναι η μετοχή της Τράπεζας SANTANDER που έβγαλε πολύ δυνατό τέταρτο τρίμηνο 2022 και παρόλο που το FL CET1 ήταν χαμηλότερο των εκτιμήσεων, η Goldman βγήκε δυνατά και αναβάθμισε την τιμή στόχο για τη Santander δίνοντας τιμή στόχο τα 4,70 ευρώ.

Για να γνωρίζετε, με βάση τις εκτιμήσεις της Goldman Sachs η Santander παίζει με ένα P/TBV2023e=0,7 με ένα CET1 2022=12,1% και με ένα CET1 2023e=12,5% και παίζει και με ένα προσδοκώμενο ROTE 11,4%. Στην τιμή στόχο των 4,70 ευρώ η Santander θα παίζει με ένα P/TBV 2023e=1,013 και με ένα P/TBV2023e=0,868.

Ο Wiseman όπως ήδη γνωρίζετε, από τον Δεκέμβρη του 2022, έχει βγει φουλ θετικός και για τις τέσσερις συστημικές τράπεζες, απλώς θεωρούσε τότε, ότι η πιο υποτιμημένη, ήταν η μετοχή της Τράπεζας Πειραιώς.

Το αποτέλεσμα μέχρι τώρα τον έχει δικαιώσει ΑΠΟΛΥΤΑ.

H μετοχή της Τράπεζας Πειραιώς , οδηγεί την κούρσα της ανόδου και από το 1,35 έχει φτάσει στο 1,956, μία άνοδο της τάξης του 44,88%.

Για να καταλάβετε στη χθεσινή συνεδρίαση που ο γενικός δείκτης έκλεισε με ελαφριά πτώση της τάξης του 0,04% η Τράπεζα Πειραιώς έκλεισε με άνοδο 2,95%.

Το σημαντικότερο όμως ήταν ότι είχε το μεγαλύτερο τζίρο από όλες τις μετοχές του ελληνικού χρηματιστηρίου.

Χθες στην μετοχή της Πειραιώς μπήκαν 13,92 εκ. ευρώ, με δεύτερη σε τζίρο τη μετοχή της MYTILINEOS με 8,32 εκ ευρώ.

Αυτό κυρίες και κύριοι είναι πραγματικό χρηματιστήριο, πραγματική αγορά και όχι εικονικό π.χ. στην μετοχή του Λούλη αλλάξαν χέρια 3.476 μετοχές αξίας 8.706 ευρώ και η μετοχή έκλεισε με πτώση 2,34%.

Μιλάμε για ανύπαρκτο τζίρο, αλλά δεν είναι η μόνη και πάρα πολλές άλλες μετοχές έχουν ανύπαρκτο τζίρο με αποτέλεσμα να χειραγωγούνται πάρα πολύ εύκολα.

Φανταστείτε δηλαδή να θέλει κάποιος να βάλει 13,9 εκ ευρώ σε μία μετοχή σαν τον Λούλη, ΑΝΕΚΔΟΤΟ… Εδώ με 100.00 ευρώ αγορές ή πωλήσεις την πας όπου θέλεις τη μετοχή.

Είπαμε, υπάρχει το πραγματικό και το εικονικό χρηματιστήριο.

Μετά και την χθεσινή άνοδο της Τράπεζας Πειραιώς που είχε και τον μεγαλύτερο τζίρο, ο Wiseman έψαξε και ρώτησε τι παίζει.

Για να γνωρίζετε μόνο ξένοι θεσμικοί σκουπίζουν την προσφορά.

Συγκεκριμένα, οι ειδικοί μας τόνισαν ότι δεν μπορεί η Εθνική να κοστίζει 4.060 δις ευρώ και η Πειραιώς 2.445 δις ευρώ.

Αυτό γιατί ακόμα και με τις συντηρητικές εκτιμήσεις της Alpha Finance για το 2023, η Πειραιώς και η Εθνική θα έχουν τα ίδια κέρδη.

Συγκεκριμένα, η Alpha Finance περιμένει ότι η Πειραιώς θα βγάλει 550 εκ ευρώ και η Εθνική 556 εκ ευρώ.

Η μεγάλη πλάκα είναι ότι η Alpha Finance προβλέπει ότι η Εθνική θα έχει ένα ROTE για το 2023 9,2%.

Ο κ. Μεγάλου όμως, πριν από μία εβδομάδα τόνισε στην επενδυτική κοινότητα ότι η Τράπεζα Πειραιώς θα εμφανίσει minimum 565 εκ ευρώ κέρδη, πάνω δηλαδή από τις εκτιμήσεις του αναλυτή της Alpha Finance και θα έχει ένα επαναλαμβανόμενο ROTE 2023 της τάξης του 10%.

Οι ειδικοί μας τόνισαν ότι δεν δικαιολογείται με τίποτα τόσο μεγάλη απόκλιση στις κεφαλαιοποιήσεις μεταξύ Εθνικής και Πειραιώς, παρόλο των πολύ υψηλότερο FL CET1 της Εθνικής.

Διότι πολύ απλά, ο κίνδυνος για αύξηση της Πειραιώς εκμηδενίστηκε.

Τώρα αυτό που μετράει είναι η αποτελεσματικότητα, δηλαδή τι έσοδα και τι κέρδη θα εμφανίζει η κάθε τράπεζα.

Είναι ακριβή η Εθνική;

Ο αναλυτής της Alpha Finance θεωρεί ότι η Εθνική ΕΤΕ 0% 7,87 πρέπει να παίζει με ένα P/TBV2023=0,72 και γι’ αυτό της δίνει τιμή στόχο τα 5 ευρώ.

Συμφωνούμε απόλυτα με τον αναλυτή της Alpha Finance.

Όμως, οι ειδικοί θεωρούνε ότι η Τράπεζα Πειραιώς επειδή θα έχει τον ίδιο κύκλο εργασιών και κέρδη με την Εθνική, αλλά και σχεδόν τον ίδιο δείκτη δανείων προς καταθέσεων πρέπει να κλείσει την ψαλίδα των κεφαλαιοποιήσεων.

Επειδή το FL CET1 για το 2023 θα είναι στο 12,2% αυτό σύμφωνα με τους ειδικούς δικαιολογεί τώρα να παίζει η Πειραιώς με ένα P/TBV2023=0,66.

Δηλαδή, η τιμή της μετοχής να πάει ΤΩΡΑ στα 3,42 ευρώ.

Λίγο παραπάνω από την τιμή στόχο, 3,30 ευρώ που έδωσε η HSBC.

Με το χθεσινό κλείσιμο της Εθνικής στα 4,439, η μετοχή της για να φτάσει τα 5 ευρώ, την τιμή στόχο της Alpha Finance θέλει μία άνοδο της τάξης του 12,63%.

Η μετοχή της Τράπεζας Πειραιώς για να έχει απόκλιση 12,63% από την τιμή στόχο της HSBC πρέπει να πάει ΤΩΡΑ στα 2,93 ευρώ.

Όπου εκεί θα έχει μία κεφαλαιοποίηση της τάξης των 3,66 δις ευρώ.

Δηλαδή στα 2,93 ευρώ θα παίζει με ένα προσδοκώμενο P/E2023e=6,48.

Η Εθνική στο χθεσινό της κλείσιμο έχει μία κεφαλαιοποίηση 4.060 δις ευρώ, δηλαδή παίζει τώρα με ένα προβλεπόμενο P/E2023e=7,30.

Όπως βλέπετε και στα 2,93 ευρώ η Πειραιώς θα έχει χαμηλότερο P/E2023e από αυτό που έχει τώρα η Εθνική.

Να φανταστείτε οι ξένοι θεσμικοί που ήταν στο Παρίσι, έμειναν με ανοιχτό το στόμα, με την μετεξέλιξη της Τράπεζας Πειραιώς από ασχημόπαπο σε κύκνο.

Γι’ αυτό πλέον τη θεωρούν απίστευτα υποτιμημένη.

Για να γνωρίζετε, σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, κανείς από τους 6 θεσμικούς που βρέθηκαν στην παρουσίαση της Τράπεζας Πειραιώς στο Παρίσι δεν έχει ούτε μία μετοχή στην κατοχή του.

Γιατί όπως και οι ίδιοι είπαν μέχρι πρότινος φοβόντουσαν μία πιθανή αύξηση μετοχικού κεφαλαίου.

Τώρα πια, δεν φοβούνται, κάτι τέτοιο, γι’ αυτό βλέπετε φίλοι αναγνώστες κάθε μέρα να σκουπίζουν έτσι την μετοχή της Τράπεζας Πειραιώς.

Ο λόγος είναι πολύ απλός, είναι ΤΣΑΜΠΑ σε ευρωπαϊκό επίπεδο.

Η πλειονότητα των ξένων θεσμικών δεν έχει ούτε τεμάχιο, και αυτοί που έχουν είναι underweight σε σχέση με την Εθνική, την Eurobank και την Alpha.

Τελειώνοντας, ο Wiseman πιστεύει ακράδαντα ότι και οι τέσσερις συστημικές τράπεζες έχουν γυρίσει σελίδα.

Όπως καλά γνωρίζετε φίλοι αναγνώστες, στο χρηματιστήριο το Α και το Ω είναι το timing.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΣΥΡΙΖΑ-ΠΣ για τον τραυματισμό ορνιθολόγων από λαθροθήρες στη Ζάκυνθο

- Το σχέδιο των ΗΠΑ για κατάπαυση πυρός στην Ουκρανία – Τι προβλέπεται για κατεχόμενα εδάφη και κυρώσεις

- Ιράν: Μια συμφωνία για το πυρηνικό πρόγραμμά του είναι πιθανή, εφόσον οι ΗΠΑ έχουν ρεαλιστική στάση

- Αρθροπλαστική του ισχίου: Τεχνικές ελάχιστης επεμβατικότητας AMIS και υποβοήθηση με σύστημα πλοήγησης το παρόν και το μέλλον