Η Τράπεζα Αττικής, η ΤτΕ, οι αρχές, η πυραμίδα των κερδοσκόπων και η άμεση αναστολή

Η εβδομάδα που ξεκινάει σήμερα αναμφισβήτητα θα σημαδευτεί από τις ραγδαίες εξελίξεις στην Τράπεζα Αττικής.

Η αγορά περιμένει τα αντανακλαστικά των εποπτικών αρχών και φυσικά της EXAE υπό τον Γιάννο Κοντόπουλο, για να συντρίψουν τους κερδοσκόπους και να προστατεύσουν το επενδυτικό κοινό, που αφελώς μπορεί να επενδύει σε αυτή τη μετοχή υπό τις παρούσες συνθήκες.

Και ειδικά προεκλογικά εαν συνεχιστεί η διαπραγμάτευση προβλέπω να έχουμε τους θρήνους του 1999.

Και επειδή όταν σκάσει η πυραμίδα, προβλέπω τα θύματα να κατηγορούν τον Μητσοτάκη, φαντάζομαι δεν θα είναι το ευκολότερο πράγμα στον πλανήτη για τον Κυριάκο…

Με συναλλακτικό όγκο που είναι τριπλάσιος της εξαιρετικά περιορισμένης διασποράς μετοχών (free float στο 1,99%) και με αξία συναλλαγών 10,5 εκατ. ευρώ στις 29 συνεδριάσεις που έχουν γίνει από το ξεκίνημα της εφετινής χρονιάς, η κεφαλαιοποίηση της πολύπαθης τράπεζας ΑΤΤ 8,20% 13,85 από τα 102,6 εκατ. ευρώ έχει εκτιναχτεί στα 486,7 εκατ. ευρώ.

Αποτίμηση εξωφρενική που επί της ουσίας τορπιλίζει την είσοδο του ιδιωτικού σχήματος των Εξάρχου, Μπάκου-Καϋμενάκη, μέσω της επικείμενης κεφαλαιακής αύξησης των 473,3 εκατ. ευρώ.

Μια ΑΜΚ που τυπικά και ουσιαστικά αποτελεί την ύστατη σανίδα σωτηρίας για την Attica Bank.

Κορυφαία πηγή της Τ.τ.Ε αναγνωρίζοντας τις οξύτατες παρενέργειες που έχει δημιουργήσει η παράλογη άνοδος της αποτίμησης, δήλωσε χθες στο mononews:

«Θα φροντίσουμε η συναλλαγή να μην λάβει υπόψη της την εκτίναξη της τιμής της μετοχής.

Η οποία και έχει συντελεστεί λόγω του πάρα πολύ περιορισμένου free float».

H εν λόγω αναφορά καθιστά σαφές ότι όλο το κερδοσκοπικό παραφούσκωμα της αποτίμησης της Attica Bank, βγαίνει από την «εξίσωση» της συμφωνίας εισόδου στην τράπεζα του νέου ιδιώτη επενδυτή.

Η ίδια πηγή της Τ.τ.Ε αποφεύγει να μπει σε περισσότερες λεπτομέρειες καθώς είναι ακόμη υπό συζήτηση ο «οδικός χάρτης» της συναλλαγής.

Εάν δηλαδή θα υπάρξει αγορά μετοχών που κατέχονται από υφιστάμενο μέτοχο, εάν θα γίνει παραχώρηση δικαιωμάτων προτίμησης ή ενδεχομένως και κάποια άλλη κίνηση.

Είναι προφανές ότι στην ατζέντα της Τ.τ.Ε υπάρχουν σχέδια επαφών με όλες τις εμπλεκόμενες πλευρές για τη συμφωνία με φόντο την ΑΜΚ στην Attica Bank.

Στέλνοντας παράλληλα το ηχηρό μήνυμα πως δεν μπορεί να γίνει μέρος των εξελίξεων που σηματοδοτούνται στην τράπεζα, το κερδοσκοπικό παίγνιο.

Η Επιτροπή Κεφαλαιαγοράς και η διοίκηση του Χρηματιστηρίου έχουν τα όπλα.

Ας σταματήσουν την διαπραγμάτευση, να βρουν τους κερδοσκόπους και στην συνέχεια σε 10-15 ημέρες να ξεκινήσει και πάλι η διαπραγμάτευση της μετοχής.

Άλλωστε μαθαίνω οτι η Επιτροπή Κεφαλαιαγοράς τους γνωρίζει ήδη…

Ειδικά σε μια προεκλογική περίοδο να μην υπάρξουν και πάλι θύματα μιας χρηματιστηριακής πυραμίδας…

Άδωνις: Τον υποδέχτηκαν 5.000 φίλοι του

Χθες το πρωί μια θηριώδης εκδήλωση πραγματοποιήθηκε στο THE MALL ΑΤHENS, στα Βόρεια Προάστεια.

Ο υπουργός Ανάπτυξης Άδωνις Γεωργιάδης, έκοψε την πρωτοχρονιάτικη πίτα για το 2023 με την παρουσία σχεδόν 5.000 φίλων του.

Πραγματικά η συγκέντρωση ήταν έξω από τα δεδομένα που έχουμε συνηθίσει σε ξενοδοχεία που χωράνε 500 η 700 άτομα.

Το mall ήταν ο απόλυτος χώρος για αυτό το κάλεσμα.

Μάλιστα εξαιτίας της ηλιόλουστης ημέρας ο χώρος στον 3ο όροφο, ήταν “πλημμυρισμένος” με φυσικό φως…

Ο Γεωργιάδης στην ομιλία του του τόνισε ότι «οι φίλοί της Νέας Δημοκρατίας πρέπει από την 1η Κυριακή να δώσουν δυναμικά το παρών και να ψηφίσουν ΝΔ καθώς ο Κυριάκος Μητσοτάκης χρειάζεται να έχει από την πρώτη εκλογική αναμέτρηση υψηλά ποσοστά.»

Μάλιστα παρομοίασε η χθεσινή ηλιόλουστη ημέρα, με την επόμενη τετραετία που εμφανίστηκε σίγουρος ότι θα κυβερνάει και πάλι ο Κυριάκος Μητσοτάκης…

Κοντά στον Άδωνι που προσήλθε με την όμορφη σύζυγο του Ευγενία, μεταξύ άλλων παρευρέθηκαν η Νίκη Κεραμέως και οι Κωστής Χατζηδάκης, Νότης Μυταράκης, Κυριάκος Πιερρακάκης, Χρήστος Σταικούρας, Νίκος Παπαθανάσης κλπ.

Ο Σάκης Ρουβάς και οι νέες ξενοδοχειακές business

Δεν ξέρω εάν έχετε υπόψιν σας τις business του Σάκη Ρουβά στην Βόρειο Ελλάδα.

Ο Σάκης Ρουβάς μέσω της εταιρίας του “SK Κτηνοτροφική Α.Ε.” κατασκεύασε στην Καρδίτσα μονάδα παραγωγής ενέργειας από βιοαέριο ισχύος 500 KW.

Η δυναμικότητα της είναι η αδρανοποίηση κτηνοτροφικών αποβλήτων 20.000 τόνων ετησίως με τα οποία θα παράγεται θερμότητα, και θα χρησιμοποιείται σε υδροπονικό θερμοκήπιο της ίδιας εταιρίας.

Τώρα όμως ο Σάκης Ρουβάς αποφάσισε αν ασχοληθεί με τα ξενοδοχεία.

Αναζητεί για αγορά οικόπεδα στην Κέρκυρα (από όπου και η καταγωγή του) και θα προχωρήσει σε επενδύσεις με χρηματοδότηση από τα ΕΣΠΑ.

Ιωάννου-Τριανταφύλλου: Lunch στο Nollita

Δεν ξέρω εάν οι δυο τους είναι φίλοι πάντως άνθρωποι της στήλης τους είδαν να γευματίζουν μαζί στο Nollita στο Ψυχικό, την Παρασκευή το απόγευμα.

Πρόκειται για τον πρόεδρο και μεγαλομέτοχο της ΑΒΑΞ ΑΒΑΞ 0% 1,47 Χρήστο Ιωάννου και τον ιδιαίτερα έμπειρο και ικανό, επικεφαλής στρατηγικής της Motor Oil ΜΟΗ 1,86% 23,04, Γιώργο Τριανταφύλλου.

Μοτοδυναμική: Προς δημόσια πρόταση;

Την Παρασκευή το απόγευμα άλλη μια φήμη «κατέκλυσε» το χρηματιστήριο.

Ότι η διοικηση της Μοτοδυναμικής (Yamaha, Porsche κλπ.) θα προχωρήσει σε δημόσια πρόταση για “έξοδο” (delisted) της μετοχής από το ΧΑ στα 3,5 ευρώ.

Η μετοχή έκλεισε στα 2,99 ευρώ με κέρδη 22,54%.

Το αφεντικό της MOTO ΜΟΤΟ -100,00% Πάρις Κυριακόπουλος κάτι πρέπει να ανακοινώσει, διαφορετικά μου λένε θα παρέμβουν και πάλι οι αρχές…

Ανεβάζει τον πήχη για τον κατώτατο μισθό ο Κυριάκος Μητσοτάκης

Υψηλές προσδοκίες για την νέα αύξηση του κατώτατου μισθού η οποία θα ανακοινωθεί λογικά λίγο πριν από τις εκλογές καλλιεργεί ο πρωθυπουργός Κυριάκος Μητσοτάκης.

Όπως είπε χθες η νέα αύξηση στον κατώτατο μισθό δεν θα είναι ευκαταφρόνητη.

Υπενθυμίζεται ότι την χρονιά που μας πέρασε ο κατώτατος μισθός αυξήθηκε δύο φορές συνολικα΄κατά 9,7% (2% τον Ιανουάριο του 2022 και 7,5% το Μάιο του 2022).

Οι όποιες αυξήσεις όμως δεν περιορίζονται μόνο σε όσους αμείβονται με τον κατώτατο μισθό, καθώς μελέτη της Τράπεζας της Ελλάδος δείχνει ότι για κάθε ποσοστιαία μονάδα αύξησης του κατώτατου μισθού, ο μέσος μισθός ανά εργαζόμενο στον ιδιωτικό τομέα αυξάνεται κατά περίπου 0,4-0,5%..

Το θετικό πάντως – πέραν του προφανούς οφέλους για τους μισθωτούς – είναι ότι οι αυξήσεις αυτές δεν έχουν λειτουργήσει ως τροχοπέδη στην αύξηση της απασχόλησης, καθώς από το 2019 μέχρι σήμερα έχουν δημιουργηθεί 263.000 επιπλέον θέσεις εργασίας στον ιδιωτικό τομέα.

Μετ΄εμποδίων η εθελούσια (;) στην Intrum

Φουρτούνες προβλέπω για τον Γιώργο Γεωργακόπουλο της Intrum και όχι εξ αφορμής των πλειστηριασμών.

Παρεμπιπτόντως ο Wiseman σας είχε ενημερώσει από την Παρασκευή πολύ πριν μεταδοθεί το τηλεοπτικό μήνυμα του προέδρου Αλέξη, για την πρωτοβουλίες που θα αναλάβει ο ΣΥΡΙΖΑ προκειμένου να σηκώσει προεκλογικά την ευνοική για τα funds απόφαση του Αρείου Πάγου.

Τώρα για να έρθουμε στην Intrum, η εταιρεία η οποία τα πήγε αρκετά καλά πέρυσι στην Ελλάδα – η μητρική στην Σουηδία αντιμετωπίζει κάποια ζητήματα – μαθαίνω πρόκειται να προχωρήσει μέχρι τις 28 Απριλίου σε πρόγραμμα εθελούσιας εξόδου εργαζομένων στα έργα του Scale και των Οperations, χωρίς την «συναίνεση» των εργαζομένων απ΄ ότι αντιλαμβάνομαι.

Το οξύμωρο είναι ότι πρόσφατα η Intrum έλαβε «έφημο μνεία» ως ένας από τους καλύτερους εργοδότες στην Ελλάδα.

Συγκεκριμένα, η Intrum, αναγνωρίστηκε και πιστοποιήθηκε για πρώτη φορά στην Ελλάδα ως Great Place to Work, σύμφωνα μάλιστα με την αντίληψη που έχουν οι ίδιοι οι εργαζόμενοι για την εταιρεία.

O Σύλλογος Εργαζομένων στις Υπηρεσίες της Τράπεζας Πειραιώς από την πλευρά του όπως έμαθα ότι διερευνά τις σχετικές καταγγελίες προκειμένου να σταθεί αλληλέγγυος στους εργαζόμενους.

Μπορεί το 2022 να ήταν μία δύσκολη χρονιά για τις περισσότερες εταιρείες διαχείρισης των κόκκινων δανείων όμως το 2021 σύμφωνα με τα δημοσιευμένα αποτελέσματα η Intrum εμφάνισε λειτουργικά κέρδη 110,2 εκατ. ευρώ και το περιθώριο EBITDA ξεπέρασε το 60%.

Οι μέτοχοι θα λάβουν μέρισμα 12 εκατ. ευρώ, ενώ η εταιρεία είχε διανείμει το φθινόπωρο άλλα 30 εκατ. ευρώ.

Κληρώνει σήμερα για MIG, ποιος πλήρωσε το μάρμαρο

Κλείνει και τυπικά σήμερα η περιπέτεια της ΜΙG ΜΙΓ -3,39% 3,70 καθώς η επαναλληπτική γενική συνέλευση θα εγκρίνει με άνετη πλειοψηφία την μεταβίβαση της Attica Group στην Strix.

Από την υπόθεση που μοιάζει με τρικυμία που δημιουργήθηκε «μέσα σε ένα ποτήρι νερό» κάποιοι έβγαλαν εύκολα και γρήγορα κάποια εκατομμύρια, τα οποία βγήκαν από την Πειραιώς η οποία αγοράζοντας μετοχές της MIG αύξησε το ποσοστό της από το 32% που είχε πριν την εμφάνιση του Μάριου Ηλιόπουλου τελικά στο 52,8%.

Βέβαια τα δικαιώματα αυτά όπως είχαμε προαναφέρει η Τράπεζα δεν μπορεί να τα χρησιμοποιήσει στην σημερινή ψηφορία, μία που το μετοχολόγιο έχει κλειδώσει την 1η Φεβρουαρίου.

Ωστόσο, με ένα αμετάκλητο πληρεξούσιο από την Ρολοπάκ για να υπερψηφίσει την πρόταση, τα «κουκιά» που διαθέτει η Πειραιώς είναι αρκετά.

Oπως αντιλαμβάνεστε ο λογαριασμός για την Τράπεζα δεν κλείνει καθώς η Δημόσια Πρόταση που έχει υποβάλλει είναι υποχρεωτική όποτε προφανώς οι περισσότεροι μέτοχοι της MIG έχουν κάθε λόγο να δώσουν τις μετοχές τους στα 01,668 ευρώ ευρώ

Ο ρόλος της Εurobank στο 1 δισ. ευρω του ΕΣΠΑ

Διαδικτυακή εκδήλωση οργάνωσε η Eurobank ΕΥΡΩΒ 0% 2,10 για το ΕΣΠΑ 2021-2027 και το 1 δις ευρώ από τους πόρους του προγράμματος τα οποία έρχονται να στηρίξουν 56.000 επιχειρήσεις.Η εκδήλωση είχε μεγάλη ανταπόκριση καθώς συνθέθηκαν να την παρακολουθήσουν περισσότεροι από 2.000 επιχειρηματίες.

«Το 1 δις ευρώ είναι μια τεράστια ευκαιρία για την ανάπτυξη των ΜμΕ και της ελληνικής οικονομίας, και πρέπει να την αδράξουμε» σημειώνουν τα στελέχη της τράπεζας, που συμμετείχαν στην εκδήλωση.

Στα πλεονεκτήματα του προγράμματος αναφέρθηκε ο αναπληρωτής CEO της Eurobank Αντρέας Αθανασόπουλος, ενώ για τον ρόλο της τράπεζας στην υλοποίηση των δράσεων του ΕΣΠΑ, μίλησαν ο Ιάκωβος Γιαννακλής– Γενικός Διευθυντής Retail Banking Eurobank , και ο Δημήτρης Οικονόμου– Επικεφαλής Retail Business Banking Eurobank.

Στην εκδήλωση μίλησε ο υφυπουργός Ανάπτυξης & Επενδύσεων Γιάννης Τσακίρης και ο Eιδικός Γραμματέας Διαχείρισης Προγραμμάτων Ευρωπαϊκού Ταμείου Περιφερειακής Ανάπτυξης και Ταμείου Συνοχής, Γιώργος Ζερβός ανέλυσε τα προγράμματα του ΕΣΠΑ.

Πως η ΙΝΤΕΡΚΑΤ κέρδισε το έργο συντήρησης του άξονα ΠΑΘΕ

Δεν λέω καλές και ωφέλιμες οι εκπτώσεις που δίνουν οι τεχνικές εταιρείες για να πάρουν ένα τεχνικό έργο, αλλά η ιστορία παρακάτω διδάσκει ότι ενίοτε μπορεί να γυρίσουν μπούμερανγκ όταν είναι υπερβολικές.

Ειδικά όταν αυτές κινούνται σε διψήφια ποσοστά και υπάρχει μεγάλη διαφορά μεταξύ αυτών που προσφέρουν οι ανταγωνιστές . Κυρίως αυτή την περίοδο όπου εξαιτίας της αλματώδους αύξησης των τιμών στις πρώτες ύλες τα περρθώρια κέρδους έχουν στενέψει δραματικά.

Ένα τέτοιο παράδειγμα λοιπόν είναι και τα έργα συντήρησης για τον άξονα ΠΑΘΕ αξίας 9,5 εκατ. ευρώ , στα οποία πρωταγωνιστεί η Interkat του Πανουργιά Παπαϊωάννου, που αποτελεί το σταθερό συνεργάτης της ΤΕΚΑΛ του Παναγιώτη Ψαλτάκου.

Από ό,τι μαθαίνω στο συγκεκριμένο έργο δόθηκε μία σχετικά μεγάλη προσφορά από την ΟΔΟΣ ΑΤΕ με την έκπτωση να ανέρχεται στο 37,7%.. Η έκπτωση αυτή, παρά το γεγονός ότι ήταν πιο συμφέρουσα συγκριτικά με τη δεύτερη προσφορά (22,2% από την Interkat) φάνηκε να δημιουργεί αμφιβολίες στο Υπουργείο, γεγονός και το οποίο οδήγησε στην απόφαση του αποκλεισμού της ΟΔΟΣ ΑΤΕ.

Επομένως, το έργο κατέληξε στην Interkat, η οποία καλείται πλέον να το εκτελέσει έναντι 7,4 εκατ. Ευρώ. Το έργο διεκδίκησαν, επίσης η ΚΟΚΚΙΝΟΣ ΑΤΕ με έκπτωση 21% και η ΑΙΑΣ ΑΤΕ με έκπτωση 15,9%.

ΑΚΤΩΡ-ΔΕΗ: Φιλικός διακανονισμός;

Προ καιρού η ΑΚΤΩΡ αιτήθηκε να πάρει, βάση του νέου νόμου που δίνει δώρο προκαταβολικώς το πριμ για την έγκαιρη υλοποίηση των έργων, κοντά στα 600.000 ευρώ για ένα -όχι και τόσο- δημόσιο έργο.

Πιο συγκεκριμένα, η κατασκευαστική έκρινε πως ο νόμος που πέρασε τον περασμένο Ιούνιο για τη στήριξη των κατασκευαστών που πλήττονται από τον πληθωρισμό, το κόστος της ενέργειιας και των κατασκευαστικών υλικών, αφορούσε και έργα που εκτελούνται για λογαριασμό ιδιώτη.

Η ΑΚΤΩΡ είχε αναλάβει από τον περασμένο Μάιο το έργο της κατασκευής νέων καταστημάτων της ΔΕΗ ΔΕΗ 0% 11,75 στη Βόρεια Ελλάδα και το τίμημα ανήλθε σε 11,9 εκατ. ευρώ.

Οι άνθρωποι της εταιρείας αιτήθηκαν τον περασμένο Ιούλιο να λάβουν το πριμ έγκαιρης υλοποίησης που ανέρχεται στο 5% της συνολικής αξίας του έργου, αλλά από ότι αποδείχθηκε λογάριασαν χωρίς το ξενοδόχο που σε αυτή την περίπτωση ήταν η ίδια η ΔΕΗ, αλλά και το Υπουργείο Υποδομών.

Πιο συγκεκριμένα, το Υπουργείο Υποδομών απέρριψε σιωπηρά το σχετικό αίτημά τους, Αναμενόμενο αν λάβουμε υπόψη ότι η ΔΕΗ δεν αποτελεί δημόσιο φορέα, καθώς ανήκει μόνο κατά 34,2% στο Δημόσιο και αυτό μέσω συμμετοχής του στο μετοχικό κεφάλαιο.

Ωστόσο, η ΑΚΤΩΡ δε σταμάτησε εκεί και έκανε ένσταση τον περασμένο Οκτώβριο.

Η κίνηση αυτή οδήγησε προφανώς σε αρνητική απάντηση από το Υπουργείο αλλά και από την ίδια τη ΔΕΗ.

Όσον αφορά το Υπουργείο, επισημάνθηκε το προφανές, δηλαδή ότι εισηγμένες στο χρηματιστήριο δεν εντάσσονται στο νομικό πλαίσιο των διαγωνισμών για τα δημόσια έργα.

Επιπλέον, στη σχετική απόφαση αναφέρει πως ο νόμος δεν ισχύει ούτε για εισηγμένες στο χρηματιστήριο, αλλά ούτε και για ΔΕΚΟ, ενώ το Υπουργείο επισημαίνει πως οι δύο πλευρές, δηλαδή η ΔΕΗ και η ΑΚΤΩΡ, πρέπει να τα βρουν μεταξύ τους με «φιλικό διακανονισμό».

Βέβαια το 34,12% των μετοχών της ΔΕΗ ανήκει στο Ελληνικό Δημόσιο…

Χρήστος Κοπελούζος: από τα Εμιράτα με ικανοποίηση

Στο Ντουμπάι και στο Αμπού Ντάμπι είχε πάει πρόσφατα ο Χρήστος Κοπελούζος του φερώνυμου Ομίλου.

Τον συνόδευε ο μάνατζερ του Ομίλου Κοπελούζου περί τα ενεργειακά (και όχι μόνο) ο Θωμάς Αχείμαστος.

Είδαν κορυφαία μέλη των δύο οικογενειών που κάνουν τα κουμάντα στα Εμιράτα, που είναι η οικογένεια Αλ Μανσούρ στο Αμπού Ντάμπι και η οικογένεια Αλ Ναγιάν στο Ντουμπάι.

Φυσικά μίλησαν και με τους μανατζαραίους τους, που δεν είναι απαραιτήτως όλοι Εμιρατινοί, με θέμα τα ενεργειακά σε συντριπτικό ποσοστό.

Ηλεκτρική ενέργεια (μην ξεχνάμε το καλώδιο μεταφοράς ηλεκτρικής ενέργειας Ελλάδας-Αιγύπτου και την ‘αδελφική’ σχέση Αιγύπτου-Εμιράτων), αιολικά και φωτοβολταϊκά πάνελ, αλλά πολλά πάνελ ήταν στην ημερησία διάταξη των συζητήσεων.

Αν και φειδωλοί στις κουβέντες τους όταν γύρισαν οι δύο Έλληνες, ήταν εμφανώς ικανοποιημένοι.

Αλλά ο wiseman που είναι σαν μία παλιά μάρκα τσιγάρων (‘έχει παντού μόνο φίλους’ έλεγε η διαφήμιση προ πολλών ετών και ταιριάζει γάντι στο wiseman) έμαθε από άνθρωπο της εδώ Πρεσβείας πως οι αγοραπωλησίες πήγαν κάτι παραπάνω από καλά και πως σχετικά σύντομα θα έχουμε και επίσημες ανακοινώσεις…

MYTIL: Η απόλυτη μηχανή παραγωγής μετρητών και οι μαμούθ ξένοι αγοραστές

Όπως ήδη γνωρίζετε, η μετοχή της ΜΥΤΙΛΗΝΑΙΟΣ ΜΥΤΙΛ 0% 36,70 από τα 7.20€ είναι η αγαπημένη μετοχή πολλών θεσμικών.

Στις αρχές του 2022, όλοι οι αναλυτές προέβλεπαν ότι η MYTILINEOS θα εμφάνιζε κέρδη της τάξης των 240- 250 εκ ευρώ βαριά-βαριά.

Έσκασε όμως μετά ο πόλεμος στην Ουκρανία και η τιμή του φυσικού αερίου πήγε στο Θεό και βγήκαν τότε τα γαλλάκια της BNP PARIBAS να δώσουν την εκτίμηση ότι η MYTILINEOS θα έχει και μειωμένα EBITDA το 2022 σε σχέση με το 2021.

Τέτοιο ΚΟΛΟΣΣΙΑΙΟ Βατερλό δεν έχει υποστεί αναλυτής.

Όμως η MYTILINEOS με το flash note που έβγαλε απέδειξε ότι στην πιο δύσκολη συγκυρία κατάφερε και έγινε η απόλυτη μηχανή παραγωγής μετρητών.

Κατάφερε να μειώσει τον καθαρό της δανεισμό από 803 εκ ευρώ το 2021 σε 716 εκ ευρώ το 2022 και αυτό ενώ οι επενδύσεις ξεπέρασαν τα 700 εκ ευρώ.

Η επίτευξη τέτοιων κολοσσιαίων ταμειακών ροών και επίτευξης κερδοφορίας, 466 εκ ευρώ, είναι που έχουν τραβήξει το ενδιαφέρον της ξένης επενδυτικής κοινότητας ΤΩΡΑ.

Για να ξέρετε, στα επίπεδα των 24.50€ τοποθετούνται μαμούθ ξένοι θεσμικοί επενδυτές.

Συγκεκριμένα με αποκλειστικές πληροφορίες του Wiseman, ο μεγαλύτερος Σουηδός διαχειριστής, η SWEDBANK ROBUR, με υπό διαχείριση 100 δις ευρώ και άκρως συντηρητική προσέγγιση, έχει φτάσει να έχει 1.500.000 μετοχές.

Μαζί με την SWEDBANK έχει ξεκινήσει και η Ολλανδική ROBECO με υπό διαχείριση 200 δις ευρώ να χτίζει θέση στην μετοχή της MYTILINEOS.

Πολύ πρόσφατα ξεκίνησε να χτίζει θέση και ο ευρωπαϊκός κολοσσός AMUNDI με υπό διαχείριση 2.2 τρις δολάρια.

Η ROBECO και η AMUNDI μόλις έχουν ξεκινήσει.

Τα μαμούθ από τις ΗΠΑ

Όμως, η πραγματική αγοραστική δύναμη πυρός έρχεται από την Αμερική.

Μετά την τοποθέτηση της FAIRFAX η οποία να θυμίσουμε είχε πουλήσει πάνω από την μισή της θέση στα επίπεδα των 10.00€ και επανατοποθετείται με μια μέση τιμή στα 19.25€ ξεκίνησε και να επανατοποθετείται και ο κολοσσός FIDELITY με υπό διαχείριση 4.2 τρις δολάρια, ο οποίος και αυτός είχε πουλήσει ένα πολύ μεγάλο ποσοστό της θέσης του στα 15.00€.

Έτσι, είχε φτάσει η FIDELITY να έχει μόνο το 1.5% της MYTILINEOS ενώ π.χ να έχει το 10% του ΤΙΤΑΝΑ και της JUMBO.

Μαζί με την FIDELITY συνεχίζει τις αγορές ο μεγαλύτερος διαχειριστής του κόσμου, η BLACKROCK με υπό διαχείριση 9.6 τρις δολάρια, αλλά και ο δεύτερος μεγαλύτερος διαχειριστής, η VANGUARD, με υπό διαχείριση 8.1 τρις δολάρια.

Όπως πολύ εύστοχα είχε τονίσει η BANK OF AMERICA, στη μετοχή της MYTILINEOS οι ξένοι διαχειριστές έχουν πολύ μικρή έκθεση.

Έχουν τεράστια περιθώρια τοποθετήσεων.

Ο λόγος που ξεκίνησαν να τοποθετούνται σ’ αυτά τα επίπεδα τιμών είναι ότι η MYTILINEOS έχει πλέον ισολογισμό από ατσάλι αλλά και πολύ μεγάλα περιθώρια ανάπτυξης.

Είναι δηλαδή ακόμα και τώρα το απόλυτο value & growth play του ελληνικού χρηματιστηρίου.

Η MYTILINEOS φίλοι αναγνώστες μεταλλάσσεται πλέον σε έναν ολοκληρωμένο πάροχο ενέργειας νέας εποχής.

Έτσι πλέον οι κορυφαίοι ξένοι διαχειριστές την βλέπουν και την τιμολογούν σαν μια ενεργειακή εταιρεία με “πράσινο” βιομηχανικό αποτύπωμα λόγω του αλουμινίου που θεωρείται “πράσινο” μέταλλο.

Όμως, το πραγματικό υπερόπλο μέσα στην MYTILINEOS ακούει στο όνομα M RENEWABLES (ANANEVSIMES).

Για να γνωρίζετε, το συνολικό portfolio ΑΠΕ της MYTILINEOS είναι της τάξης των 9.1 GW από τα οποία τα 2.3 GW θα είναι στην Ελλάδα και τα 6.8 GW στο εξωτερικό.

Τα οποία, το μεγαλύτερο μέρος είναι τα φωτοβολταϊκά πάρκα.

Το report της Goldman

Εδώ, έρχεται και δένει το report που έβγαλε η Goldman Sachs στις 6 Φεβρουαρίου για τις ΑΠΕ που βλέπει να ξεκινάει ένας μεγάκυκλος επενδύσεων στην Αμερική αλλά και στην Ευρώπη κυρίως στην κατασκευή φωτοβολταϊκών πάρκων.

Η Goldman μας ενημερώνει ότι τα αιολικά ήταν οι πρωτεργάτες της ανάπτυξης των ΑΠΕ αλλά την σκυτάλη τώρα θα την πάρουν τα φωτοβολταϊκά.

Βλέπει συγκεκριμένα επενδύσεις της τάξης των 2 τρις ευρώ μέχρι το τέλος του 2032.

Μιλάμε για κολοσσιαίο νούμερο.

Ο κλάδος που θα έχει την μεγαλύτερη ανάπτυξη θα είναι αυτή των φωτοβολταϊκών.

Εμείς απλώς να επισημάνουμε ότι η MYTILINEOS αυτή τη στιγμή είναι μέσα στους 10 μεγαλύτερους κατασκευαστές φωτοβολταϊκών πάρκων παγκοσμίως.

Η Goldman Sachs όμως δεν βάζει πλάτη μόνο στο κομμάτι των φωτοβολταϊκών λέγοντας ότι επειδή το κόστος κεφαλαίου έχει ακριβύνει πάρα πολύ, αυτό θα έχει σαν αποτέλεσμα εταιρείες με αδύναμο ισολογισμό, να μην τα καταφέρουν.

Αυτό θα είναι η χρυσή ευκαιρία για την MYTILINEOS.

Όχι μόνο θα μεγαλώσει η πίτα αλλά λόγω του πολύ δυνατού της ισολογισμού μπορεί να μπει ακόμα πιο γρήγορα στην αγορά.

MΥΤΙΛ: Ο Παπαπέτρου αγοράζει συνεχώς

Δεν είναι τυχαίο άλλωστε ότι στις 30 και στις 31 Ιανουαρίου ο executive director της M RENEWABLES κ. Νίκος Παπαπέτρου αγόρασε 25,000 μετοχές με μια μέση τιμή 24.19€ ξοδεύοντας 604 χιλ ευρώ.

Να σας θυμίσουμε ότι ο κ. Παπαπέτρου αγόραζε και στα 15.00€ και θα μπορούσε κάλλιστα επειδή έχει πολλές μετοχές να κλειδώσει και κάποιο κέρδος.

Όχι μόνο δεν πουλάει αλλά και το ποσό που βάζει είναι αρκετά σεβαστό.

Φίλοι αναγνώστες για να ξέρετε, οι ξένοι διαχειριστές έχουν αρχίσει και δίνουν τεράστια βαρύτητα στην M RENEWABLES.

Αυτός ο τομέας είναι το μέλλον του ομίλου.

Ο κ. Παπαπέτρου χτυπάει και παίρνει δουλειές σε όλα τα μήκη και πλάτη της γης.

Η Goldman όμως βάζει κι άλλη πλάτη στον όμιλο ΜΥΤΙΛΗΝΑΙΟ και συγκεκριμένα στις 9 Φεβρουαρίου έβγαλε report λέγοντας ότι σε 12 μήνες από τώρα δηλαδή στα τέλη Φλεβάρη του 2024 βλέπει την τιμή του αλουμινίου να πηγαίνει στα $3,750/t.

Εάν συμβεί αυτό, θα είναι εξαιρετικό νέο για την MYTILINEOS διότι έχει ήδη χετζάρει το 2023 και έχει κλειδώσει την ισοτιμία €/$.

Όποια τιμή πάνω από τα $3,000/t θα είναι ότι καλύτερο για την κερδοφορία του κλάδου του αλουμινίου.

Όμως δεν βάζει πλάτη στην MYTILINEOS μόνο η Goldman.

Διαβάζουμε στους Financial Times του Σαββατοκύριακου 11-12 Φεβρουαρίου ότι η Δανέζικη κυβέρνηση σταμάτησε να δίνει άδειες για υπεράκτια αιολικά πάρκα.

Στην κομισιόν μείναν άναυδοι αλλά αυτό σημαίνει ακόμα μεγαλύτερη ώθηση στα φωτοβολταϊκά.

Τι λένε οι FT

Πάλι στους FT του Σαββατοκύριακου, ο κορυφαίος στον κόσμο trader στον κλάδο της ενέργειας κ. Pierre Andurand ο οποίος έβγαλε 650% από τις αρχές του 2000 μέχρι το τέλος του 2022 κυρίως από την αγορά του φυσικού αερίου, τονίζει στην συνέντευξή του στους FT ότι ο Πούτιν έχει χάσει πλέον τον ενεργειακό πόλεμο.

Συγκεκριμένα, μας λέει ότι από τα 300 ευρώ το MW η ώρα που είχε πάει τον Αύγουστο το φυσικό αέριο τώρα έχει πέσει στα 50 ευρώ το MW η ώρα.

Πάλι υψηλή τιμή αλλά απολύτως διαχειρίσιμη για την ευρωπαϊκή οικονομία.

Ο πρώην energy trader της Goldman Sachs και της Vitol μας τονίζει ότι η Ρωσία έχασε για πάντα το μεγαλύτερό της πελάτη, την Ευρώπη με αποτέλεσμα η Ρωσία να πρέπει να πουλάει από εδώ και στο εξής το μεγαλύτερο ποσοστό του αερίου της στην Κίνα.

Αυτό όμως θα έχει σαν συνέπεια η Κίνα να έχει το πάνω χέρι στην οριοθέτηση των τιμών.

Αντιλαμβάνεστε λοιπόν ότι από το 2024 εάν υπάρχει μια μέση τιμή του φυσικού αερίου 50 ευρώ το MW την ώρα και κάτω και με την πρόβλεψη της Goldman ότι το αλουμίνιο θα πάει στα $3,750/t αυτό είναι κάτι που κανένας αναλυτής δεν έχει φανταστεί ή υπολογίσει στο κατ’ ελάχιστο για τα αποτελέσματα της MYTILINEOS.

Φίλοι αναγνώστες, όπως έχετε καταλάβει, πολλοί αναλυτές στην περίπτωση της MYTILINEOS καίνε κάρβουνο….

Έχουν μεγάλη χρονοκαθυστέρηση στο να καταλάβουν τι γίνεται.

Το μυστικό όμως φίλοι αναγνώστες δεν είναι να αναλύσουμε μόνο τον τωρινό ισολογισμό, αυτό το κάνουν όλοι….

Η Alpha Finance

Το μυστικό των καλών αναλυτών είναι να μπορούν να προβλέπουν πως θα διαμορφωθούν οι ισολογισμοί στο μέλλον.

Εκεί είναι τα πολλά λεφτά.

Στην συγκεκριμένη περίπτωση της MYTILINEOS κάποιοι αναλυτές τρέχουν πίσω από τις εξελίξεις.

Δεν είναι τυχαίο άλλωστε που στο flash note ο κ. Μυτιληναίος τόνισε ότι ο πήχης για το 2023 σε επίπεδο EBITDA είναι το 1 δις ευρώ.

Δηλαδή μια αύξηση 20% σε σχέση με τα 823 εκ ευρώ EBITDA που είχε το 2022.

Όλοι οι αναλυτές τώρα έχουν μαζευτεί να δίνουν μια τιμή στόχο περί του 31€ και 32€.

Κατά την άποψη των ειδικών που συνομιλούν με τον Wiseman πάλι υποτιμούν την MYTILINEOS όπως και την υποτιμούσαν στις αρχές του 2022 και τους ήρθε μετέπειτα η σκοτοδίνη.

Εφόσον επιβεβαιωθεί ο κ. Μυτιληναίος και βγάλει 1 δισ. ευρώ EBITDA το 2023 η MYTILINEOS, αυτό σημαίνει ότι τα 213.7 εκ ευρώ EBITDA θα είναι τα καθαρά “πράσινα” EBITDA τα οποία μπορούν να παίζουν με ένα EV/EBITDA = 10 και τα υπόλοιπα EBITDA, τα 786.3 εκ ευρώ δηλαδή, να παίζουν με έναν πολλαπλασιαστή EV/EBITDA = 7.

Με την παραδοχή ότι ο καθαρός δανεισμός θα ανέβει από τα 716 εκ ευρώ και θα πάει στο 1 δισ. ευρώ, νούμερο το οποίο εκτιμά και ο αναλυτής της Alpha Finance, αυτό σημαίνει ότι η MYTILINEOS δικαιούται να έχει μια τιμή στόχο τα 46.47€.

Όπου εκεί με την παραδοχή ότι θα έχει 1 δις ευρώ EBITDA και 1 δισ. ευρώ καθαρό δανεισμό, αυτό σημαίνει ότι στην τιμή στόχο των 46.47€ θα παίζει με ένα προσδοκώμενο EV/EBITDA 2023e = 7.64 και με ένα P/E 2023e = 11.49.

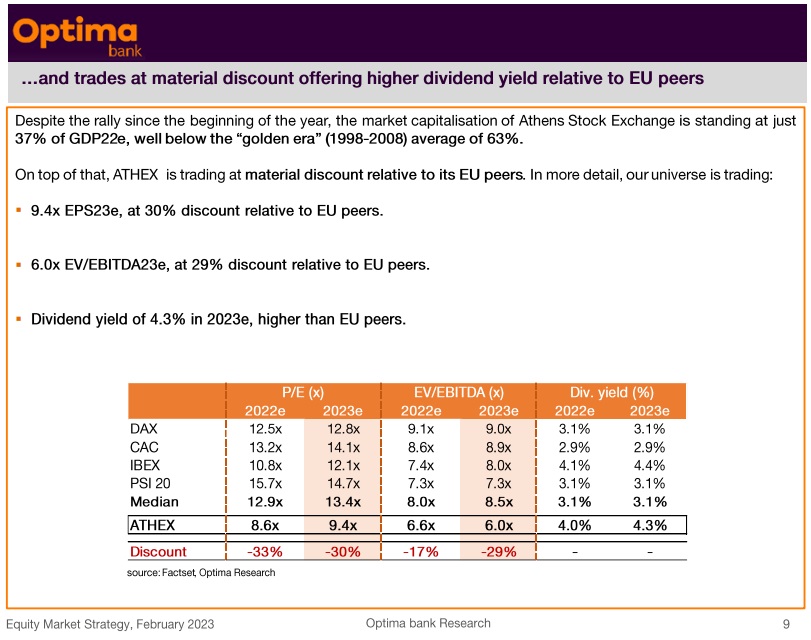

Επειδή του Wiseman του αρέσει να είναι πολύ συντηρητικός, εάν δείτε το πρόσφατο report της Optima για το ελληνικό χρηματιστήριο, θα δείτε ότι ο DAX, ο CAC, ο IBEX και ο PSI20 παίζουν με ένα μέσο EV/EBITDA 2023e = 8.5, και έχουν ένα μέσο P/E 2023e = 13.4 και μια μέση μερισματική απόδοση της τάξης του 3.1%.

Τώρα, αν χρησιμοποιήσουμε την εκτίμηση του αναλυτή της Εθνικής ότι η MYTILINEOS θα βγάλει 578 εκ. ευρώ κέρδη το 2023, για να παίξει με ένα P/E 2023e =13.4, το μέσο ευρωπαϊκό όρο δηλαδή, η τιμή στόχος πρέπει να πάει στα 54.20€ όπου κι εκεί, στα 54.20€ δηλαδή, η MYTILINEOS θα έχει μια μερισματική απόδοση της τάξης του 2.76%.

Σύμφωνα με τις εκτιμήσεις των ειδικών, αυτές οι τιμές στόχοι είναι απόλυτα βατές με τα νούμερα του 2023!!!

Τι λέει η Εθνική για τα κέρδη του 2025

Αν πάμε τώρα στο 2025, ο αναλυτής της Εθνικής προβλέπει ότι η MYTILINEOS θα έχει κέρδη της τάξης των 684 εκ ευρώ.

Για να παίξει με ένα προσδοκώμενο P/E 2025e = 13.4, η τιμή στόχος πρέπει να πάει στα 64.14€.

Φίλοι αναγνώστες μιλάμε για να παίζει με ένα P/E = 13.4, η ισπανική SOLARIA με τις εκτιμήσεις της Goldman παίζει τώρα με ένα P/E 2024e = 19.2 και με ένα EV/EBITDA 2024e = 14.9.

Κατά την ταπεινή άποψη του Wiseman, με την παραδοχή ότι φέτος η MYTILINEOS θα πετύχει το 1 δισ. ευρώ EBITDA που εκτιμά ο κ. Ευάγγελος Μυτιληναίος, και με καθαρό δανεισμό στο τέλος του 2023, 1 δισ. ευρώ που εκτιμά ο αναλυτής της Alpha Finance, θεωρεί απολύτως επιτεύξιμο τον στόχο η MYTILINEOS το 2025 να έχει EBITDA της τάξης των 1.2 δις ευρώ και ο καθαρός δανεισμός της να πέσει στα 750 εκ ευρώ.

Έτσι, οι ειδικοί θεωρούν ότι θα δικαιολογεί άνετα ένα προσδοκώμενο EV/EBITDA 2025e = 7.8.

Αυτό σημαίνει, με ορίζοντα το 2025 μια τιμή στόχο 60.25€!!!

Χρησιμοποιώντας την εκτίμηση του αναλυτή της Εθνικής για κέρδη 684 εκ ευρώ το 2025, αυτό μας δίνει στην τιμή στόχο των 60.25€ ένα P/E 2025e = 12.58.

Άκρως ανταγωνιστικό με τα παγκόσμια δεδομένα.

Όπως σε κάποιους φαινόταν απίστευτο από τα 7.20€ η μετοχή της MYTILINEOS να πάει κα ι να παίζει τώρα στα 24.50€ χωρίς να έχει τελειώσει ο πόλεμος στην Ουκρανία, έτσι θεωρούμε ότι η μετοχή μπορεί να ξεκινήσει και το ταξίδι της από τα 24.50€ και να πάει στα 60.25€ με ορίζοντα το 2025.

Μην ξεχνάμε άλλωστε ότι ο πρώτος στόχος είναι η μετοχή να μπει στο FTSE100 στο Λονδίνο όπου εκεί χρειάζεται να πιάσει και να κρατήσει μια τιμή των 35€.

Αυτή η τιμή θα είναι το πρώτο σκαλοπάτι για το μετέπειτα ταξίδι της μετοχής προς τα 60.25€.

Η μετοχή της MYTILINEOS πλέον κινείται μόνο από ξένους επενδυτές οι οποίοι οι περισσότεροι τώρα ξεκινούν να ανακαλύπτουν το πόσο βαθιά υποτιμημένη και με τεράστιες προοπτικές ανάπτυξης είναι.

Φίλοι αναγνώστες, κατά την άποψη των αναλυτών η MYTILINEOS αυτή τη στιγμή είναι η απόλυτη μηχανή παραγωγής μετρητών με το πιο δυνατό “πράσινο” story.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026

- Χάρτης ευκαιριών και εντάσεων στο Αιγαίο

- Τάκης Σαράντης (Ελληνικά Γαλακτοκομεία) στο mononews: Πώς θα απογειώσουμε τη Δωδώνη

- Airbnb: Τα πολλά ακίνητα «τρώνε» την ανάπτυξη – 1,15 εκατομμύρια καταλύματα τον Μάρτιο