Το «γενναίο» premium από τον Φωκίωνα Καραβία

Είμαι βέβαιος ότι οι περισσότεροι αναγνώστες της στήλης έχουν ενημερωθεί για την πρόταση που υπέβαλε χθες το πρωί η διοίκηση της Eurobank στο Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) για την εξαγορά του 1,4% των μετοχών της Τραπέζης.

Άλλωστε την σχετική είδηση την μετάδωσε πρώτο το mononews.gr στις 08:15.

Το σημαντικό στην εξέλιξη αυτή, πέραν προφανώς της σημειολογικής της αξίας μια που η Eurobank είναι η πρώτη Τράπεζα που βγαίνει από τον εναγκαλισμό του Δημοσίου, είναι το premium που δίνει η Eurobank για την επαναγορά των μετοχών της.

Σας θυμίζω ότι η τιμή που προτείνεται είναι στα 1,80 ευρώ – πολύ κοντά στο ανώτατο άκρο της τιμής (1,92 ευρώ) που είχε αποφασίσει το Διοικητικό Συμβούλιο της Τράπεζας και η οποία είναι υψηλότερη κατά περίπου 18,4% σε σύγκριση με το κλείσιμο της Παρασκευής.

Το premium αυτό αποτελεί και την πυξίδα των προσδοκιών της διοίκησης της Τράπεζας τόσο για την πορεία της Eurobank όσο και για τη δυναμική της μετοχής της.

Ταυτόχρονα δείχνει ότι η μεθοδική προεργασία πού έχει γίνει στο ΤΧΣ από τον επικεφαλής του, Ηλία Ξηρουχάκη αποδίδει καρπούς.

Διότι μπορεί το Δημόσιο από τη διάθεση των μετοχών να εισπράττει ελάχιστα μόνο από τα κεφάλαια που έχει διαθέσει για τη διάσωση των Τραπεζών, όμως με την επιτυχή ολοκλήρωση της πρότασης από την Eurobank, ανοίγει σιγά – σιγά ο δρόμος για μεγαλύτερες συμφωνίες (όπως αυτή της Εθνικής ή της Alpha Bank) από τις οποίες μπορεί να εισρεύσει «φρέσκο» χρήμα στην αγορά από το εξωτερικό.

To στοίχημα με το ομόλογο της Εθνικής Τράπεζας

Πολλοί αναρωτηθήκαν για ποιο λόγο η διοίκηση της Εθνικής προχωρά στην έκδοση του ομολόγου ΤR2, κόντρα στις προβλέψεις της Goldman Sachs, η οποία προβλέπει πίεση στα επίπεδα των spreads.

Tη στιγμή, μάλιστα, που από την Εθνική «λείπουν» μόλις 70 εκατ. ευρώ προκειμένου να καλύψει τον στόχο που είχε θέσει του δείκτη MPREL για τον Ιανουάριο 2024.

Βέβαια, είναι γεγονός ότι φέτος η Εθνική σε αντίθεση με τις υπόλοιπες συστημικές τράπεζες δεν είχε προχωρήσει σε τέτοιες εκδόσεις ομολόγων, οπότε η αγορά περίμενε ότι θα έκανε μία τέτοια κίνηση έως το τέλος του έτους.

Σημασία έχει πάντως ότι η συγκεκριμένη έκδοση έχει έντονα συμβολικό χαρακτήρα μία που είναι η πρώτη που πραγματοποιείται μετά την αναβάθμιση της οικονομίας.

Οπότε θα δούμε στην πράξη πόσο η αγορά αποτιμά τη νέα αυτή συνθήκη.

Τώρα για να έχουμε ένα μέτρο σύγκρισης, σας ενημερώνω ότι η Eurobank σε μία ανάλογη έκδοση ομολόγου (περίπου 300 εκατ. ευρώ αν θυμάμαι καλά) είχε πετύχει επιτόκιο 10%.

Ωστόσο, στη δευτερογενή αγορά το συγκεκριμένο ομόλογο διαπραγματεύεται με απόδοση χαμηλότερη (9%) καθώς έχει ανέβει η τιμή του.

Στο επίπεδο λοιπόν του 9% θα πρέπει να τοποθετηθεί και το όριο που θα κρίνει και το αποτέλεσμα της έκδοσης της ΕΤΕ.

Αν λοιπόν το επιτόκιο διαμορφωθεί κάτω από το 9%, τότε πρέπει να αποδώσουμε τα Καίσαρος τω Καίσαρι, δηλαδή στη διοίκηση Μυλωνά, για την επιτυχή έκβαση της έκδοσης.

Αν σας φαίνεται υψηλό το επιτόκιο, σας θυμίζω ότι δεν πρόκειται για ομόλογο αυξημένου κινδύνου.

Για παράδειγμα, το senior ομόλογο της Εθνικής είχε εκδοθεί με επιτόκιο 6,5%.

Γιώργος Περιστέρης: Τα μυστικά της ΓΕΚ ΤΕΡΝΑ

Ιδιαίτερα θετικά είναι σύμφωνα με τους ειδικούς του χρηματιστηρίου, τα αποτέλεσμα της ΓΕΚ ΤΕΡΝΑ στο α’ εξάμηνο του 2023.

Για την ακρίβεια ο τζίρος αυξήθηκε κατά 10%, κατά 14% το EBITDA, ενώ τα καθαρά κέρδη προσέγγισαν τα 54,7 εκατ. ευρώ από 34,3 εκατ. ευρώ το αντίστοιχο εξάμηνο του 2002.

Ο δανεισμός αυξήθηκε κατά περίπου 52 εκατ. ευρώ, νούμερο που είναι στην ουσία φυσιολογικό για τα μεγέθη των έργων που εκτελεί η εταιρεία.

Τα δάνεια ανέρχονται σε 3,045 δισ. ευρώ, αλλά έχει 1,450 δισ. χρηματικά διαθέσιμα και ισοδύναμα (άμεσα ρευστοποιήσιμα στοιχεία).

Το ανεκτέλεστο έφθασε στα 5,7 δισ. ευρώ από 5,3 δισ. ευρώ πέρυσι.

Ένα στοιχείο που δειχθεί την υγεία της εταιρείας, είναι ότι υπάρχουν καθαρές ταμειακές ροές 112,5 εκατ. ευρώ έναντι αρνητικών ταμειακών ροών 51,3 εκατ. ευρώ στο αντίστοιχο εξάμηνο πέρυσι.

Ο Όμιλος προβλέπει περαιτέρω σημαντική ενίσχυση των ταμειακών ροών και αποδόσεων στους μέτοχους.

Γιώργος Οικονόμου σε Ανδρέα Μιχαλόπουλο για τη μεγάλη διαμάχη στη Ναυτιλία: Call me

Ξεκάθαρη στρατηγική έχει, όπως όλα δείχνουν, ο εφοπλιστής Γιώργος Οικονόμου στη μεγάλη διαμάχη με την οικογένεια Παληού που αφορά στην εισηγμένη στον NASDAQ, Performance Shipping.

O έμπειρος και αεικίνητος εφοπλιστής (τον Μάρτιο του 2023 συμπλήρωσε τα 70 του χρόνια) γνωρίζει άριστα, ότι η πραγματική αξία της εισηγμένης της Αλίκης Παληού, ανέρχεται στα 250 εκατ. δολάρια και όχι στα 23,6 εκατ. δολάρια που αποτιμάται σήμερα.

Ο Οικονόμου διαθέτει έναν στόλο με πάνω από 100 πλοία dry bulk, tanker και LNG.

Ως μέτοχος πλέον του 9,5% της εταιρείας Performance Shipping, με επιστολή του στο διοικητικό συμβούλιο της Performance Shipping, την οποία κοινοποίησε και στην SEC δηλαδή την Αμερικανική Επιτροπή Κεφαλαιαγοράς, έθεσε θέμα της δομής διακυβέρνησης της εισηγμένης.

«Η προσφορά της Performance Shipping τον Ιανουάριο του 2022 για την ανταλλαγή διαπραγματεύσιμων κοινών μετοχών με μη ρευστοποιήσιμες προνομιούχες μετοχές χωρίς δικαίωμα ψήφου της σειράς Β, οι οποίες αργότερα θα μετατρέπονταν σε μη ρευστοποιήσιμες προνομιούχες μετοχές της σειράς C με σημαντικό δικαίωμα ψήφου ήταν προσχεδιασμένη από τους βασικούς μετόχους», υποστήριξε, και χαρακτήρισε την πρακτική κατάφωρη παραβίαση της διακυβέρνησης.

O Γιώργος Οικονόμου άσκησε δριμεία κριτική στην διοίκηση της εταιρείας (η Αλίκη Παληού είναι πρόεδρος και ο σύζυγος της, Ανδρέας Μιχαλόπουλος CEO) για τις πρακτικές της και ζήτησε την παραίτηση τεσσάρων μελών του Δ.Σ. και την τοποθέτησε σε αυτό του Γιάννη Λιβέρη, ως ανεξάρτητου μέλους.

Σήμερα, η αξία των κοινών μετοχών της Performance που είναι εισηγμένη είναι μόλις 24,693 εκατ. δολάρια.

Στην περίπτωση που οι προνομιούχες μετοχές μετατραπούν σε κοινές, τότε αυτομάτως η αξία της εισηγμένης θα αποκτήσει την «δίκαιη» αξία της που φέρεται να είναι περίπου στα 250 εκατ. ευρώ.

Ο Οικονόμου, από το στρατηγείο του στο Μαρούσι, έχει χτίσει την στρατηγική του, μην υπολογίζοντας χρήματα και χρόνο που ενδεχομένως να δαπανήσει στο μέλλον.

Άνθρωποι που συνομιλούν μαζί του επισημαίνουν ότι στο τέλος της ημέρας, θα πάρει αυτό που θέλει.

Άλλωστε, έχει όλο τον χρόνο να περιμένει.

«Ο χρόνος κυλάει υπέρ του» λένε όσοι τον ξέρουν.

«Περιμένετε να δείτε το επόμενο μου βήμα» εξηγεί.

Ο Οικονόμου έχει την τεράστια εμπειρία αντίστοιχων χρηματιστηριακών και επιχειρηματικών πολέμων (τις έχει κερδίσει όλες) και επίσης, έχει πολλά λεφτά να ρίξει για να στηρίξει την επιλογή του.

Μάλιστα, προ καιρού η WALL STREET JOURNAL, είχε δημοσιεύσει ένα κείμενο για τον εφοπλιστή με τον τίτλο «It’s a bad boy».

Ο ίδιος εχει διαμηνύσει αρμοδίως ότι πρέπει να συνομιλήσει με τον επικεφαλής της Performance, Ανδρέα Μιχαλόπουλο, ο οποίος μέχρι στιγμής κρύβεται.

«Ας με πάρει τηλέφωνο» επισημαίνει ο ίδιος σε όσους τον ρωτούν.

«Μέχρι στιγμής δεν έχω μιλήσει μαζί του. Δεν καταλαβαίνω τι φοβάται.»

Οικονόμου VS Παληού και στη μέση Μαρτίνος – Παππάς

Όπως έχετε διαβάσει προ ημερών στο mononews.gr, σε μια προσπάθεια να μεταπεισθεί ο Γιώργος Οικονόμου για να «ρίξει» τους τόνους της διαμάχης, έχει επιστρατευτεί ο εφοπλιστής Συμεών Παληός, πατέρας της Αλίκης Παληού.

Ο κ. Παληός, έχει συνομιλήσει με τον εφοπλιστή Ντίνο Μαρτίνο (με πάνω από 100 πλοία στην κατοχή του), o οποίος είναι φίλος του Οικονόμου, για 30 χρόνια.

Άλλωστε, o Οικονόμου προ 40 ετών στην αρχή της καριέρας εργαζόταν για λογαριασμό των Μαρτίνων.

Ο Παληός ζήτησε από τον Μαρτίνο να παρέμβει.

Πράγματι, υπήρξε επικοινωνία σε φιλικό επίπεδο, μεταξύ Ντίνου Μαρτίνου και Γιώργου Οικονόμου.

Με τον κ. Οικονόμου συνομίλησε και έτερος μεγάλος εφοπλιστής, η εταιρεία του οποίου κατέχει 130 πλοία.

Πρόκειται για τον CEO της STAR BULK, Πέτρο Παππά.

Παρέα με τον Παππά, ο Οικονόμου ξεκίνησε την καριέρα του ως εφοπλιστής.

Όμως, και οι δυο άνδρες που συνομίλησαν με τον Οικονόμου πάντα σε φιλικό επίπεδο, δεν κατάφεραν πολλά πράγματα.

Ο Οικονόμου είναι αποφασισμένος.

Θέλει να πάρει την υπεράξια που του «οφείλει» η Performance.

Αυτό που διεμήνυσε μέσω των δυο φίλων του εφοπλιστών που συνομίλησε είναι «Ας με καλέσει ο CEO της Performance Ανδρέας Μιχαλόπουλος να του εξηγήσω τι ακριβώς θέλω. Ευχαρίστως θα του μιλήσω».

Για όσους δεν το ξέρουν μια από τις αγαπημένες φράσεις του Γιώργου Οικονόμου, του bad boy σύμφωνα με την WSJ, είναι «Οι νεαροί και οι νεαρές για να πετύχουν στη ζωή τους πρέπει να κατέχουν το PHD. Δηλαδή να είναι Poor, Hungry & determined».

Με άρωμα γυναίκας η αναδοχή της Optima Bank

Οργανωτική, επίμονη, αποτελεσματική, δυναμική, έξυπνη, η Δήμητρα Κρούσκα, επικεφαλής του Investment Banking της Εθνικής Τράπεζας, κλέβει τις εντυπώσεις, χαίρει της απόλυτης εμπιστοσύνης των πελατών της ΕΤΕ ΕΤΕ 0% 7,87 και έχει την πλήρη εκτίμηση της Επιτροπής Κεφαλαιαγοράς.

Η Δήμητρα Κρούσκα συμμετέχει στον πολύ στενό κλοιό της ομάδας του Βασίλη Καραμούζη, και έχει σειρά επιτυχιών σε συναλλαγές Investment Banking, με τελευταία αυτή της εισόδου της Optima bank στο Χρηματιστήριο, στην οποία η ΕΤΕ και η Alpha Bank είναι συντονιστές έκδοσης.

Με 20ετή εμπειρία στην εταιρική & επενδυτική τραπεζική στην Ελλάδα και την Κύπρο, η Δήμητρα Κρούσκα εντάχθηκε στο δυναμικό της Εθνικής Τράπεζας το 2014.

Μία όμορφη νέα γυναίκα, μητέρα δύο μικρών παιδιών, με κορμοστασιά αθλήτριας, διαπρέπει στον «στίβο» του banking με αλλεπάλληλα ρεκόρ στις εκδόσεις εταιρικών ομολόγων.

Όπως η έκδοση των 500 εκατ. ευρώ της ΓΕΚ ΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68, της Mytilineos και πολλών ακόμη.

Ανάμεσα στις επιτυχίες της περιλαμβάνεται και αύξηση μετοχικού κεφαλαίου των 1,3 δισ. ευρώ της ΔΕΗ ΔΕΗ 0% 11,75 το 2021 και είναι η μοναδική φορά που η κα Κρούσκα δήλωσε πως: «Η Εθνική Τράπεζα, μέσω της Επενδυτικής Τραπεζικής, συνεχίζει να πρωταγωνιστεί σε συναλλαγές στην ελληνική κεφαλαιαγορά υποστηρίζοντας τις Εταιρείες στην άντληση κεφαλαίων».

Όπως με ενημέρωσαν η ευειδής κυρία Κρούσκα πριν ενταχθεί στην ομάδα της ΕΤΕ εργαζόταν στην Επενδυτική Τράπεζα της Ελλάδος (νυν Optima Bank) στη Διεύθυνση Εταιρικής και Επενδυτικής Τραπεζικής καλύπτοντας ένα ευρύ φάσμα κλάδων και προϊόντων στην Ελλάδα και την Κύπρο.

Εγνατία Οδός: Η γραφειοκρατία μπλοκάρει την παραχώρηση

Στα γρανάζια της γραφειοκρατίας κολλάει η εκκίνηση της σύμβασης παραχώρησης της Εγνατίας Οδού, όπως αποδεικνύεται από το νέο ADP, στο οποίο παρουσιάζεται η κατάσταση της δημοπράτησης των περιουσιακών στοιχείων του ΤΑΙΠΕΔ.

Να σας θυμίσω ότι η επιλογή του προτιμητέου επενδυτή, που ήταν η κοινοπραξία της ΓΕΚ ΤΕΡΝΑ με τη γαλλικη Egis, έγινε πριν από δύο χρόνια και έκτοτε το κείμενο της σύμβασης δεν έχει περάσει καν από το Ελεγκτικό Συνέδριο προκειμένου οι δύο εταιρείες να αναλαμβάνουν τον οδικό άξονα.

Αυτό από μόνο του θα έπρεπε να είχε θορυβήσει τους αρμόδιους υπουργούς, δηλαδή τον Χρήστο Σταϊκούρα που έχει αναλάβει το Υπουργείο Υποδομών και Μεταφορών, καθώς και τον Θεόδωρο Σκυλακάκη, που ηγείται του Υπουργείου Περιβάλλοντος και Ενέργειας.

Τα δύο αυτά υπουργεία θα έπρεπε όχι μόνο να ελέγχουν την πορεία της σύμβασης, αλλά και να διευκολύνουν την υπογραφή της.

Ωστόσο, δεν το κάνουν αυτό, καθώς το υπουργείο Υποδομών θα έπρεπε να δώσει μία λύση στο θέμα των διοδίων και να προχωρήσει στην έκδοση της απαραίτητης κοινής υπουργικής απόφασης.

Επιπλέον, το υπουργείο είναι υπεύθυνο για την αδειοδότηση των σηράγγων και η υπογραφή του πρωτοκόλλου παράδοση και τις απαραίτητες αδειοδοτήσεις για τις σήραγγες που παραμένουν «βαλτωμένες».

Από την άλλη πλευρά το υπουργείο Περιβάλλοντος οφείλει να τρέξει ώστε λύσει το πρόβλημα των αποφάσεων έγκρισης περιβαλλοντικών όρων (ΑΕΠΟ), η διάρκεια των οποίων έχει εκπνεύσει.

Άνοιγμα της Lamda Development σε «πιο προσιτές κατοικίες» στο Ελληνικό

Απ ότι μαθαίνω η Lamda ΛΑΜΔΑ 0,27% 7,45 μετά την επιτυχή προσέλκυση αγοραστών για τα πανάκριβα ακίνητα του Ελληνικού σκέφτεται να ρίξει στην αγορά πιο προσιτές κατοικίες.

Έτσι, προ των πυλών βρίσκεται το λανσάρισμα νέων κατοικιών για μεσαία πορτοφόλια, όσο είναι σε εξέλιξη η πώληση διαμερισμάτων στον πύργο 12 ορόφων πίσω από τις βίλες που βρίσκονται στην παραλία του Αγίου Κοσμά, τον οποίο σχεδίασε ο Δανός, Bjarke Ingels.

Οι τιμές εκεί διαμορφώνονται σε 9.000 ευρώ το τετραγωνικό και άνω, αλλά αγοραστές έχουν ήδη βρεθεί για το 1/3 των διαμερισμάτων που βγήκαν στην αγορά.

Οι «φθηνότερες» – τρόπος του λέγειν – γειτονιές στο Ελληνικό θα χωροθετηθούν πάνω από τη λεωφόρο Ποσειδώνος και κάτω από τον νέο πύργο και στα σύνορα με τον Άλιμο, κοντά στο ρέμα Τραχώνων.

Μέχρι το τέλος του 2026 η Lamda περιμένει να έχει βάλει στο ταμείο 3,3 δισ. από βίλες, διαμερίσματα κ.λ.π. που είναι και ο βασικός χρηματοδότης αυτής της φάσης της ανάπλασης του Ελληνικού, με σκοπό να μην φτάσει το 2024 στο γκισέ των τραπεζών.

Έξυπνοι μετρητές: Έξω οι Ελβετοί μέσω ΣτΕ, όπως είχε προβλέψει με ακρίβεια το mononews.gr και ο wiseman

Eίδατε τι παθαίνει όποιος δεν διαβάζει mononews.gr και wiseman;

Ενίοτε πέφτει από τα σύννεφα, όπως για παράδειγμα ο «σκληρός και ανυποχώρητος» Ελβετός μάνατζερ Werner Lieberherr, Διευθύνων Σύμβουλος του Ομίλου Landis+Gyr, που όπως δηλώνει ξεκάθαρα, δεν περίμενε -λέει- την απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) που επικυρώνει τον αποκλεισμό του Ομίλου από τον διαγωνισμό που τρέχει ο Τάσος Μάνος του ΔΕΔΔΗΕ για την εγκατάσταση έξυπνων μετρητών, με κόστος που θα φτάσει τελικά το 1,5 δισ. και να το θυμάστε αυτό.

Εάν όμως διάβαζε αναλυτικά έστω και από μετάφραση, ο κ. Lieberherr τον wiseman θα διαπίστωνε ότι γράφαμε στις 21 Σεπτεμβρίου: «Να θυμίσω πως σε σχέση με τους Ελβετούς και την προσφυγή τους στο ΣτΕ που κατά πάσα βεβαιότητα θα απορριφθεί, είχαμε και προσφυγή της Protasis κατά της… προσφυγής των Ελβετών!».

Αλλά και στις 20 Σεπτεμβρίου οι Ελβετοί είχαν την τιμητική τους στη στήλη: «Η ελβετική Landis+Gyr που έχει και εργοστάσιο στην Ελλάδα, έξω από την Κόρινθο, ήταν ο πέμπτος τα παρέας που τελικά κόπηκε.

Πρόθεση των Ελβετών της Landis+Gyr είναι να φτάσουν έως και στο Ευρωπαϊκό Δικαστήριο αφού δεν θα υπάρξει δικαίωση από το Συμβούλιο της Επικρατείας».

Τι έγραφε ο wiseman για Ελβετούς και ΣτΕ…

Ο wiseman με ακρίβεια είχε γράψει από τις 18 Φεβρουαρίου φέτος («Οι Ελβετοί κάνουν προσφυγή στο ΣτΕ και η άγνωστη ελληνική εταιρία Protasis κάνει προσφυγή στην… προσφυγή των Ελβετών- στον αέρα ο διαγωνισμός ότι και να γίνει!» ήταν ο εύγλωττος τίτλος) ότι πρόθεση των Ελβετών της Landis+Gyr είναι να φτάσουν έως και στο Ευρωπαϊκό Δικαστήριο «σε περίπτωση που δεν υπάρξει δικαίωση από το Συμβούλιο της Επικρατείας και προβλέπουμε με ακρίβεια πάντα πως θα κοπούν από το ΣτΕ».

«Άλλωστε οι πληροφορίες του wiseman λένε ότι το ΣτΕ ετοιμάζεται να δικαιώσει τον Τάσο Μάνο και το ΔΕΔΔΗΕ για την απόφαση αποκλεισμού των Ελβετών.»

Στον ΔΕΗ λένε ότι η Landis+Gyr παρέλειψε να δηλώσει την Landis+Gyr ΑΕ στην Κόρινθο ως υπεργολάβο για την κατασκευή των μετρητών στην αίτηση συμμετοχής στο διαγωνισμό και δεν συμπλήρωσε την Ενότητα Δ’ του Ενιαίου Ευρωπαϊκού Εντύπου Σύμβασης (ESPD).

Όμως, ο κ. Lieberherr, επιμένει ότι η Landis+Gyr AG ακολούθησε κατά γράμμα τις οδηγίες του ΔΕΔΔΗΕ, σύμφωνα με τις οποίες, η «Ενότητα Δ’» πρέπει να συμπληρώνεται για φορείς στην δυναμικότητα των οποίων δεν βασίζεται ο προσφέρων.

«Ο “σκληρός Ελβετός” έχει ξεκαθαρίσει ότι θα προσφύγει στα ευρωπαϊκά δικαστήρια. Επίσης υπαινίχθηκε ξεκάθαρα ότι θα κλείσει το εργοστάσιο και θα φύγει από την Ελλάδα.

Θα υπάρξει πολύ σύντομα και συνέχεια με πικάντικες λεπτομέρειες, εδώ έχουμε να κάνουμε με σήριαλ υψηλής τηλεθέασης».

Η απειλή φυγής από την Ελλάδα και η συνέχεια στο ΕυρωΔικαστήριο…

Ο κ. Lieberherr δήλωσε: «βαθιά απογοητευμένος από την απόφαση του Συμβουλίου της Επικρατείας, καθώς έχουμε δείξει τη δέσμευσή μας στην Ελλάδα με την παρουσία μας για πάνω από 50 χρόνια και με μεγάλες επενδύσεις στην Κόρινθο, άνω των 50 εκατομμυρίων ευρώ μόνο την τελευταία δεκαετία, προσφέροντας περισσότερες από 1.000 θέσεις εργασίας.

Η απόφαση είναι ιδιαίτερα απογοητευτική, καθώς αποκλειστήκαμε από τη φάση της προεπιλογής, αν και είμαστε ο μοναδικός κατασκευαστής έξυπνων μετρητών σε όλη την Ελλάδα.

Δυστυχώς, υπό αυτές τις συνθήκες, δεν προτιθέμεθα να επενδύσουμε περαιτέρω στην Ελλάδα και αυτή τη στιγμή βρισκόμαστε σε διαδικασία διερεύνησης επιλογών παραγωγής σε άλλες χώρες» ενώ ξεκάθαρα έχει πεί ότι θα προσφύγει στο ΕυρωΔικαστήριο, άλλωστε 1,5 δισ. είναι αυτό δεν το αφήνεις εύκολα.

…και η παρουσία των υπερατλαντικών καλών φίλων μας

Αν είχε προσέξει, όμως, ο Ελβετός μάνατζερ πως στον διαγωνισμό μπήκαν προς το τέλος, λες και προσγειώθηκαν με… F-35, δύο μεγάλοι Αμερικανοί, θα είχε καταλάβει όλη την ιστορία, την οποία το mononews.gr και ο wiseman είχαν προαναγγείλει από την άνοιξη.

Επίσης, θα έπρεπε να καταλάβει ποια φίλη και σύμμαχος χώρα επηρεάζει ριζικά (Σ.Σ. πολύ κομψά του το γράφουμε του αγαπητού Ελβετού) τις εξελίξεις στην πατρίδα μας και να δεχτεί τη συμμαχία που του είχε προταθεί το Φεβρουάριο!

Ο νοών νοείτω και ο σκληρός Ελβετός έχει καταλάβει και μάλλον μονολογεί τώρα «στερνή μου γνώση να σε είχα πρώτα…».

Για να καταλάβετε, τα τέσσερα σχήματα της δεύτερης φάσης, θυμίζουμε πως είναι:

- Η ισπανική θυγατρική της κορυφαίας αμερικανικής εταιρείας κατασκευής μετρητών Itron Spain SLU, από κοινού με την επίσης ισπανική ZIV Aplicaciones y Tecnologia SL.

- Η ρουμανική θυγατρική της επίσης αμερικανικής εταιρείας παραγωγής μετρητών Elster Rometrics SRL (μέλος του ομίλου Honeywell), μαζί με τις Intracom SA Telecom Solutions και Elster Gmbh.

- Η σλοβενική εταιρεία κατασκευής μετρητών Iskraemeco d.d., που έχει κατέβει στο διαγωνισμό από κοινού με την γαλλική Oracle France SAS.

- Και η άγνωστη ελληνική Protasis AE, σε κοινοπραξία με την γαλλική Sagemcom Energy & Telecom SAS, τον μεγαλύτερο προμηθευτή της γαλλικής Enedis.

Άρα η αρένα ήταν μόνο για δύο, το πολύ τρεις…

Η Fidelity και η Autohellas

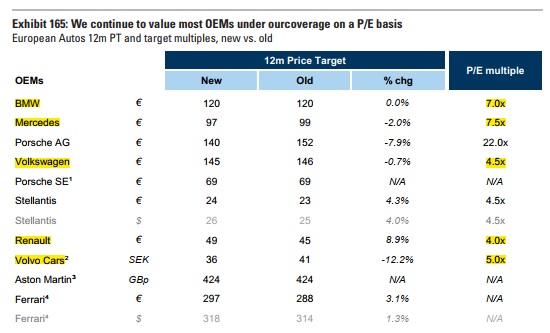

Φίλοι αναγνώστες, σήμερα ο Wiseman κατ’ αποκλειστικότητα σας παρουσιάζει το τελευταίο report της Goldman Sachs για τις ευρωπαϊκές αυτοκινητοβιομηχανίες.

Για να γνωρίζετε, η Goldman Sachs δίνει τιμή στόχο για την Mercedes τα 97€ χρησιμοποιώντας για μέθοδο αποτίμησης τα προσδοκώμενα κέρδη του 2024, όπου η Goldman Sachs θεωρεί ότι η Mercedes πρέπει να παίζει με ένα προσδοκώμενο P/E 2024e = 7.5.

Για την BMW πιστεύει ότι πρέπει να παίζει με ένα προσδοκώμενο P/E 2024e = 7.

Για την Volkswagen θεωρεί την δίκαιή της αποτίμηση στα 145€ όπου εκεί θα παίζει με ένα P/E 2024e = 4.5.

Για την Renault θεωρεί ότι πρέπει να παίζει με ένα προσδοκώμενο P/E 2024e = 4.

Για την Volvo θεωρεί ότι πρέπει να παίζει με ένα P/E 2024e =5.

Αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες το πόσο τζάμπα είναι οι ευρωπαϊκές αυτοκινητοβιομηχανίες.

Οπότε όταν κάποιος αγοράζει Autohellas, Πετρόπουλο ή Μοτοδυναμική, καλό θα ήταν να τσεκάρει και πόσο κοστίζουν οι ευρωπαϊκές αυτοκινητοβιομηχανίες για να κάνει ένα REALITY CHECK.

Μάλλον αυτό το report διάβασε και ο διαχειριστής της Fidelity και ξεκίνησε να πουλάει μετοχές της Autohellas.

Για να γνωρίζετε, η Fidelity έχει μετοχές της Autohellas μέσω 3 fund της.

Πρώτο το Fidelity Management & Research Company όπου πωλητής συγκεκριμένα είναι το Fidelity Series Intrinsic Opps.

Μετοχές έχει και το Fidelity Investment (Japan) Limited.

Ακόμα, μετοχές στην Autohellas έχει και το Fidelity Institutional Asset Management.

Σύμφωνα με πληροφορίες του Wiseman, η Fidelity μέσω των 3 αυτών Αμοιβαίων είναι καθαρός πωλητής.

Για να γνωρίζετε όμως, τα 3 αυτά Αμοιβαία Κεφάλαια έχουν πολλές μετοχές ακόμα να δώσουν, κοντά στις 700.000 μετοχές.

Καλώς ή κακώς, η σύγκριση μεταξύ ΟΤΟΕΛ, ΜΟΤΟΔΥΝΑΜΙΚΗΣ, ΠΕΤΡΟΠΟΥΛΟΥ και π.χ. Mercedes είναι σαφώς υπέρ του γερμανικού κολοσσού.

Μη ξεχνάμε άλλωστε ότι και οι 3 ελληνικές εταιρείες είναι εμπορικές.

Φυσικά, οι αγοραστές στην ΟΤΟΕΛ γνωρίζουν τον πωλητή και για αυτό όλη την ημέρα την έχουν την μετοχή στο πλην.

Όπου χθες άλλαξαν χέρια 25.093 μετοχές, όλες στο μείον.

Ως δια μαγείας όμως και πάλι στο call auction βγήκε αγοραστής με 5.440 μετοχές, δηλαδή το 21.67% του ημερήσιου όγκου για να κλείσει την μετοχή σε τιμή που δεν είχε κάνει όλη την ημέρα και συγκεκριμένα στο +1.07%.

Επειδή όμως αυτό γίνεται τις τελευταίες 5 συνεχόμενες συνεδριάσεις, είμαστε σίγουροι ότι δεν έχει διαφύγει από την Επιτροπή Κεφαλαιαγοράς η χειραγώγηση της μετοχής στο call auction.

Η υποτιμητική κερδοσκοπία

Εν αντιθέσει, στη μετοχή της Aegean, επί καθημερινής βάσης γίνεται υποτιμητική κερδοσκοπία.

Η αύξηση τιμής της κηροζίνης έχει βοηθήσει πάρα πολύ τους υποτιμητές.

Όμως, πρέπει να ξέρετε ότι η μοναδική αεροπορική που έχει κρατήσει η τιμή της μετοχής της στην πρόσφατη πτώση των αεροπορικών είναι η Ryanair.

Η μετοχή έπαιζε στα 17€ και τώρα είναι στα 15.70€.

Ο λόγος είναι ότι η Ryanair είναι η εταιρεία με το υψηλότερο περιθώριο EBIT και έχει το υψηλότερο ποσοστό χετζαρίσματος στην κηροζίνη με 80% και με 30% για το 2024.

Η δεύτερη πιο χετζαρισμένη είναι η Aegean με ποσοστό 67% για το 2023 και 27% για το 2024.

Όμως, ενώ η Ryanair κρατιέται η Aegean έφαγε πολύ ξύλο.

Τώρα όμως έρχεται ο αναλυτής της Barclays κ. Andrew Lobbenberg να προβεί στην εκτίμηση ότι λόγω της ανόδου της τιμής της κηροζίνης οι ευρωπαϊκές αεροπορικές μπορούν και θα αυξήσουν τις τιμές των εισιτηρίων τους.

Ακόμα τονίζει ότι οι ευρωπαϊκές αεροπορικές είναι σε συγκριτικό πλεονέκτημα σε σχέση με όλες τις άλλες γιατί έχουν ήδη χετζαριστεί κατά πολύ μεγάλο ποσοστό για τις ανάγκες τους σε κηροζίνη για το 2023.

Τρανό παράδειγμα η Ryanair με ποσοστό χετζαρίσματος 80%.

Δεύτερη καλύτερη η Aegean με 67%.

Όμως, η αγορά, ενώ δεν έχει βγάλει επιθετικές πωλήσεις στη Ryanair, έβγαλε στην Aegean λες και είναι Wizz Air, η οποία έχει χετζάρει μόνο το 15% των αναγκών της σε κηροζίνη για το 2023.

Μη νομίζετε όμως, και οι άλλες είναι χετζαρισμένες αλλά μεταξύ 50% και 55%.

Πολύ καλύτερη η Aegean.

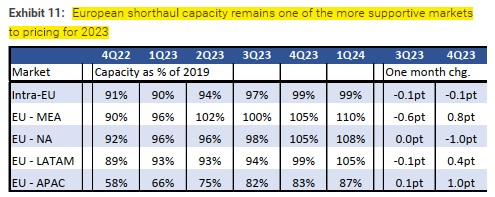

Εκτός όμως από την Barclays, έρχεται και η Morgan Stanley με πρόσφατό της report να τονίσει ότι το european short haul capacity είναι το πιο σφικτό από όλα τα routes παγκοσμίως.

Αυτό με απλά ελληνικά σημαίνει ότι οι τιμές των εισιτηρίων για κοντινές αποστάσεις δεν θα δεχθούν καμία πίεση.

Είναι δηλαδή πολύ εύκολο οι αεροπορικές να περάσουν την αύξηση της τιμής της κηροζίνης στον καταναλωτή.

Το τωρινό χώσιμο στην μετοχή της Aegean λόγω της αύξησης της τιμής της κηροζίνης μας θυμίζει το χώσιμο που είχε γίνει πριν πάρα πολλά χρόνια στην μετοχή της ΓΕΚ από τα 1.50€ στα 1.10€.

Οι κατέχοντες τότε άδειαζαν τις μετοχές της ΓΕΚ σαν να μην υπάρχει αύριο και το χαρτί από τα 1.50€ που έπαιζε σε χρόνο dt βρέθηκε στα 1.10€.

Όσοι έκαναν υπομονή και δεν πούλησαν, πλέον βλέπουν την ΓΕΚ στα 13€.

10 φορές πάνω από το 1.30€.

Πρέπει να ξέρετε φίλοι αναγνώστες ότι δυστυχώς μόνο οι Έλληνες αναλυτές είναι κολλημένοι με τη μέθοδο αποτίμησης EV/EBITDAR για την Aegean.

Οι ξένοι αναλυτές θεωρούν σαν καλύτερο μοντέλο αποτίμησης το μοντέλο προεξόφλησης ταμειακών ροών και μετά το διπλοτσεκάρουν με το μοντέλο EV/EBITDA και όχι EV/EBITDAR και με το P/E.

Όσο υψηλότερο επαναλαμβανόμενο περιθώριο EBIT έχει μια αεροπορική τόσο υψηλότερο EV/EBITDA και P/E δικαιούται.

Για να ξέρετε, οι αεροπορικές εταιρείες με βάση παγκόσμια δεδομένα βγάζουν κατά μέσο όρο 2.25 δολάρια/επιβάτη.

Η Aegean με βάση το Α’ εξάμηνο 2023 έβγαλε 6 δολάρια/επιβάτη.

Μιλάμε σχεδόν 3 φορές παραπάνω.

Δεν είναι όμως μόνο αυτό.

Η Aegean είναι η απόλυτη μηχανή παραγωγής μετρητών, cash cow κανονικό.

Δηλαδή τα κέρδη της είναι ΠΡΑΓΜΑΤΙΚΑ και όχι πέτσινα.

Αυτή τη στιγμή όμως, σχεδόν όλη η ελληνική επενδυτική κοινότητα έχει γίνει αρνητική για την μετοχή της Aegean.

Είναι καθαροί πωλητές.

Ενώ οι ξένοι είναι καθαροί αγοραστές.

AEGEAN: Πουλάει το δημόσιο;

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, υπάρχουν εισηγήσεις στην κυβέρνηση, μετά την πώληση του ΤΧΣ στην Eurobank να πουλήσει άμεσα τα δικαιώματα που έχει στην Aegean.

Ο λόγος είναι ότι στην Eurobank θα πάρει το ποσό των 93 εκ. ευρώ το οποίο εάν συνδυαστεί και με άλλα 100 από την πώληση των warrants της Aegean μπορούν να κάνουν την διαφορά στους πληγέντες της Θεσσαλίας.

Οι πρόσφατες φυσικές καταστροφές εκτιμούν κάποιοι «ότι επιταχύνουν τις διαδικασίες για την ενεργοποίηση του δικαιώματος του Ελληνικού Δημοσίου για άσκηση των warrants και την πληρωμή τους από την Aegean».

Ούτως ή άλλως, η βοήθεια στην Aegean ήταν σαν επιδότηση.

Όμως, τα 93 εκ. ευρώ που θα πάρει το Κράτος από την Eurobank και τα άλλα 100 από την Aegean μπορούν άμεσα να επουλώσουν πολλές πληγές στη Θεσσαλία.

Άρα, μη σας κάνει καθόλου εντύπωση «εάν το Κράτος πουλήσει τα δικαιώματα της Aegean μέχρι το τέλος του χρόνου».

Σύμφωνα με πληροφορίες του Wiseman, εάν γίνει αυτό η ίδια η Aegean θα πάρει τα warrants.

Δεν πρόκειται δηλαδή να αφήσει κάποιον άλλον να τα πάρει.

Αυτός θα είναι τεράστιος καταλύτης για την μετοχή.

Γιατί φανταστείτε να παίζει η μετοχή στα 11€ και να πάρει η Aegean τα warrants με 13€.

Αυτό θα είναι η πεμπτουσία του win-win για όλους.

Και η Aegean θα δώσει μεγάλο premium σε σχέση με την τρέχουσα χρηματιστηριακή τιμή και το κράτος θα πάρει σχεδόν όλα τα λεφτά του πίσω αλλά το πιο σημαντικό είναι ότι θα πιάσουν τόπο τα λεφτά άμεσα πηγαίνοντας στους ανθρώπους στην Θεσσαλία που τα έχουν τώρα πραγματική ανάγκη.

Αυτή τη στιγμή ο φόβος από την άνοδο της κηροζίνης είναι μεγάλος με αποτέλεσμα η επενδυτική κοινότητα να πιστεύει ότι η Aegean δεν θα βγάλει φέτος 171.5 εκ. ευρώ κέρδη.

Κορυφαίος, όμως, διαχειριστής από το City του Λονδίνου μας τόνισε ότι η Aegean παρόλο την άνοδο της κηροζίνης βλέπει φέτος να βγάζει 171.5 εκ. ευρώ κέρδη, αλλά και του χρόνου να τα ξαναβγάζει.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Λίβανος: Ο ισραηλινός στρατός «εξουδετέρωσε» ένα μέλος της Χεζμπολάχ έπειτα από μία επιδρομή

- Λευκός Οίκος: Η κυβέρνηση Τραμπ εξετάζει το ενδεχόμενο αποπομπής του προέδρου της FED

- Handelsblatt: Η Γερμανία εμποδίζει την πώληση μαχητικών Eurofighter στην Τουρκία

- Επανεκκίνηση στα ΣΔΙΤ: Τι αλλάζει στα έργα που έχουν «παγώσει» οι διαγωνισμοί