Υποτονική η αγορά

Αγαπητοί αναγνώστες, χθες η αγορά ήταν υποτονική.

Λίγες μετοχές ξεχώρισαν.

Μεταξύ αυτών η ΔΕΗ που έκλεισε στα υψηλά της ημέρας στα 12,22 ευρώ, η Attica που ολοκλήρωσε την συνεδρίαση στα 2,29 ευρώ (+3,6%) και σημαντικό όγκο συναλλαγών που ξεπέρασε τα 41.000 χαρτιά.

Αγοραστικό ενδιαφέρον είχαμε σε ΟΠΑΠ και Πειραιώς.

Η Εθνική έκλεισε και πάλι με απώλειες στα 7,444 ευρώ.

Η Αττικής έκλεισε με άνοδο 1.239% στα 7,02 ευρώ και όγκο συναλλαγών τα 1.485 τεμάχια.

Το Δικαίωμα Αττικής ολοκλήρωσε την συνεδρίαση στα 225 ευρώ και όγκο συναλλαγών τα 606 τεμάχια.

Το ΔΕΛΦΙΝΑΡΙΟ και η διαστημική γκάφα της ΕΧΑΕ

Και φυσικά περνάμε στο μεγάλο θέμα της χθεσινής ημέρας.

Έχω την εντύπωση ότι το Xρηματιστήριο Αθηνών, πρέπει να κατεβάσει την ταμπέλα ΕΧΑΕ και να αναρτήσει το νέο του όνομα.

Δελφινάριο.

Ίσως και με πρόεδρο και CEO τον Μάρκο Σεφερλή.

Γιατί πραγματικά χθες, γέλασε (από πίκρα), όλη η Ελλάδα μετά την απόφαση της διοίκησης του χρηματιστήριου Αθηνών να επιτρέψει στην μετοχή της Αττικής να φτάσει σε κεφαλαιοποίηση τα 32 δισ. ευρώ.

Και εάν δεν σταμάταγε η ίδια η ΕΧΑΕ, την διαπραγμάτευση της μετοχής (ευτυχώς το κατάλαβε έστω και αργά στις 12:09), η κεφαλαιοποίηση της τράπεζας μπορούσε να φτάσει ακόμα και τα 400 δισ. ευρώ.

Άρα χθες η Αττικής… είχε τα χρηματιστηριακά προσόντα να ξεπεράσει σε κεφαλαιοποίηση ακόμα και την Goldman Sachs.

Αγαπητοί αναγνώστες η διοίκηση της EXAE και ΣΙΑ, έγινε το ανέκδοτο της χρονιάς.

Ολόκληρη η αγορά γελούσε από τις 10:30 έως τις 12:09 το μεσημέρι.

Πως έγινε όμως αυτή η μεγαλειώδης γκάφα με τα όρια διαπραγμάτευσης της Τράπεζας Αττικής, από την πλευρά της ΕΧΑΕ;

Έχω ως συνήθως πολλές απορίες.

Επειδή είμαι καλός άνθρωπος, υποθέτω ότι έγινε ένα μεγάλο λάθος και άφησαν την μετοχή ανεξέλεγκτη τουλάχιστον στην αρχή της διαπραγμάτευσης.

Όμως σε αυτό το σημείο ξεκινούν τα συνεχόμενα λάθη, κάτι που σημαίνει ότι οι άνθρωποι είναι άσχετοι, όσο και επικίνδυνοι.

Εκεί στην ΕΧΑΕ δεν είδαν την μεγάλη ανισορροπία στην τιμή της μετοχής και κάτ’ επέκταση στην κεφαλαιοποίηση της τράπεζας;

Στις 10:30 η διαπραγμάτευση ξεκίνησε από τα 0,70 ευρώ.

Και συνέχισε την διαστημική της άνοδο.

Στα 2 ευρώ, στην συνέχεια στα 5 ευρώ και μετά στα 10, στα 12 και έφτασε στα 20 ευρώ.

Δηλαδή σε κεφαλαιοποίηση τα 32 δισ. ευρώ.

Εκείνη την στιγμή λοιπόν στο ΧΑ, κατάλαβαν την μεγαλειώδη γκάφα που έκαναν με τα όρια της τιμής της μετοχής και αποφάσισαν την αναστολή της διαπραγμάτευσης.

Γιατί εάν δεν ήταν γκάφα παγκοσμίου βεληνεκούς τότε γιατί σταμάτησε η διαπραγμάτευση της μετοχής, με εντολέα την ΕΧΑΕ;

Που είναι και το κρίσιμο ερώτημα.

Mπορούμε να εμπιστευτούμε όλους αυτούς στους γίγαντες της οικονομίας ένα θεσμό όπως είναι το χρηματιστήριο;

Μετά την χθεσινή γκάφα είναι βέβαιο ότι πρέπει κάποιος να παραιτηθεί.

Ο πρόεδρος της ΕΧΑΕ ο κ. Γιώργος Χαντζηνικολάου και ο CEO Γιάννος Κοντόπουλος είναι βέβαιο ότι πρέπει να αναζητήσουν ευθύνες.

Εάν ευθύνονται οι ίδιοι να δώσουν τώρα τις παραιτήσεις τους στο ΔΣ της ΕΧΑΕ.

Εάν φταίει ένας από τους δυο, να παραιτηθεί.

Βέβαια είμαι σίγουρος ότι στην Ελλαδάρα της ατιμωρησίας, δεν θα παραιτηθεί κανένας.

Γιατί απλά ποτέ κανείς δεν φταίει.

Αλλά στο βιογραφικό του Γιάννου Κοντοπούλου του CEO της ΕΧΑΕ, θα γραφτεί με μεγάλα γράμματα.

Και τότε τον βλέπω να ξεκινάει μια δεύτερη καριέρα στο ΔΕΛΦΙΝΑΡΙΟ!!!

Ενα καλό deal για τον Θόδωρο Φέσσα

Πριν από μερικούς μήνες, όταν κυκλοφόρησε η φήμη περί πώλησης της ACS από τον όμιλο Quest, δημοσιεύματα ανέβαζαν την αξία της εταιρείας ταχυδρομικών υπηρεσιών σε περίπου 300 εκατ. ευρώ.

Χθες το deal που ανακοινώθηκε προβλέπει την πώληση του 20% της εταιρείας στην GLS αντί 74 εκατ. ευρώ.

Η πώληση του 100% θα γίνει σε δόσεις καθώς η GLS έχει δικαίωμα να αγοράσει το υπόλοιπο 80% των μετοχών της ACS, είτε στις 31-10-2025, ή στις 30-10-2026, έναντι προσυμφωνημένου ελάχιστου τιμήματος ύψους ευρώ 296 εκατομμυρίων.

Δηλαδή το συνολικό τίμημα της συμφωνίας φτάνει τα 370 εκατ. ευρώ.

Η θυγατρική της ACS κατέχει ποσοστό 24% στην ελληνική αγορά ταχυμεταφορών και το 2023 κατέγραψε συνολικά έσοδα 150 εκατ. ευρώ.

Τα κέρδη ΕΒΙΤDA διαμορφώθηκαν σε 24,2 εκατ. ευρώ και τα και τα κέρδη προ φόρων (EBT) ανήλθαν σε 19,7 εκατ. ευρώ.

Δηλαδή η εξαγορά, όταν ολοκληρωθεί θα είναι 15 φορές τα EBITDA του 2023.

Not Bad για τον Θεόδωρο Φέσσα που αποκτά ισχυρή ρευστότητα, κλείνοντας ένα καλό deal.

Οι υψηλοί προσκεκλημένοι του Τάκη Θεοδωρικάκου…

Συμμετοχές σε υψηλό επίπεδο από τον επιχειρηματικό κόσμο, (κι όχι μόνο από τον πολιτικό) είχε η χθεσινή παρουσίαση του νέου παραγωγικού μοντέλου από τον υπουργό Ανάπτυξης, Τάκη Θεοδωρικάκο, παρουσία του πρωθυπουργού, Κυριάκου Μητσοτάκη.

Πώς άλλωστε, αφού οι επιχειρηματίες περίμεναν πώς και πώς το σχέδιο για βελτίωση του επιχειρηματικού κλίματος, κίνητρα για επενδύσεις, μείωση της γραφειοκρατίας κ.λπ.

Στην κατάμεστη αίθουσα μπορέσαμε να δούμε τον υπουργό Μεταφορών και Υποδομών, Χρήστο Σταϊκούρα, τον Γιώργο Γεραπετρίτη, την Νίκη Κεραμέως, την Αλεξάνδρα Σδούκου, τον υφυπουργό, Κώστα Φραγκογιάννη, τον διοικητή της ΤτΕ, Γιάννη Στουρνάρα, τον επικεφαλής της Metlen, Ευάγγελο Μυτιληναίο, τον πρόεδρο του ΣΕΒ, Σπύρο Θεοδωρόπουλο, τον πρώην πρωθυπουργό, Λουκά Παπαδήμο, τον Κώστα Σκρέκα, τον Γιάννη Μπρατάκο, την πρόεδρο του ΕΒΕΑ Σοφία Κουνενάκη – Εφραίμογλου, πολλοί υφυπουργοί και βουλευτές. Αλλά και οι Γ. Μασούτης, ο Μ. Καραμολέγκος, ο Γ. Γιώτης, ο Ν. Καραμούζης, ο κ. Εμμανουηλίδης της Nestle και πολλοί άλλοι.

Γενικώς το κλίμα ήταν πολύ καλό, οι φωτογραφίες και οι σέλφις έβγαιναν κατά δεκάδες σε μια άψογα οργανωμένη από την κυβέρνηση εκδήλωση μιας και θέλει να αναδείξει ιδιαίτερα το νέο παραγωγικό μοντέλο που θα φέρει περισσότερες και καλύτερα αμοιβόμενες θέσεις εργασίας.

… Τα εύσημα για τον doer υπουργό…

Να σας πω την αλήθεια, έστησα αυτί σε ένα από τα πηγαδάκια που σχηματίστηκαν, όπου στο επίκεντρο ήταν ο πάντα απολαυστικός Ευάγγελος Μυτιληναίος.

Ο πρόεδρος και διευθύνων σύμβουλος της Metlen εκθείασε τον υπουργό Ανάπτυξης, Τάκη Θεοδωρικάκο λέγοντας στους παριστάμενους: «Ο κ. Θεοδωρικάκος είναι doer (σ.σ. άνθρωπος των πράξεων), δεν είναι θεωρητικός.

Κάνει πράγματα.

Και έχει βάλει και το στελεχιακό δυναμικό να δουλεύει», είπε ο κ. Μυτιληναίος και φαντάζομαι πως αν τον άκουγε ο υπουργός θα είχε ένα μεγάλο χαμόγελο στο πρόσωπο…

… Και τα έργα, όχι λόγια, του Μυτιληναίου

Και μια είδηση έδωσε χθες Ευάγγελος Μυτιληναίος στην εκδήλωση για το νέο παραγωγικό μοντέλο.

Είπε ότι στο πρώτο δεκαπενθήμερο του Δεκεμβρίου θα μπει στην… πρίζα η πρωτοποριακή μονάδα παραγωγής μετάλλων από βιομηχανικά κατάλοιπα που κατασκευάζεται στη Σίνδο Θεσσαλονίκης.

Πρόκειται για πιλοτικό έργο, μια επένδυση ύψους 30 εκατ. ευρώ, η οποία εφόσον πάει καλά θα αποτελέσει οδηγό για την ανάπτυξή του όχι μόνο στην Ελλάδα αλλά και σε διεθνές επίπεδο. Οσο για το ενεργειακό ζήτημα ο κ. Μυτιληναίος είπε ότι είναι πολυσύνθετο πρόβλημα και όχι μόνο ελληνικό ενώ εμφανίστηκε απαισιόδοξος για τη λήψη μέτρων από την Κομισιόν.

Φυσικά δεν μπορώ να μη σας πω και την απάντησή του για το αν η Ελλάδα δεν μπορεί να προσελκύσει επενδύσεις.

«Εμείς κάνουμε, άρα απαντάμε δια έργων. Εμείς έχουμε τρεις από τις μεγαλύτερες ελληνικές επενδύσεις. Αν εξαιρέσεις τον Ελληνικό Χρυσό, δεν ξέρω αν υπάρχουν μεγαλύτερες επενδύσεις και περιλαμβάνουν και μεταλλευτική δραστηριότητα και καινοτόμο Γάλλιο, και ανάκτηση μετάλλων το οποίο παίζει πολύ μεγάλο ρόλο και αμυντική βιομηχανία στον Βόλο». Μάλιστα όπως είπε ξεκίνησε δεύτερο εργοστάσιο και είναι στα σκαριά άλλα δύο εργοστάσιο στον Βόλο. «Άρα εγώ απαντώ δια έργων» κατέληξε.

Ο… πουτινικός Φαραντούρης και το επικίνδυνο παιχνίδι

Ο… ηγέτης Νικόλας Φαραντούρης, ούτε λίγο ούτε πολύ υποστήριξε τους Ρώσους και τον Πούτιν, ενώ στράφηκε εναντίον της ΔΕΠΑ!

Πριν από μερικά χρόνια, το 2019, έκανε το ακριβώς αντίθετο: στήριζε τη ΔΕΠΑ και έριχνε το άδικο στους Ρώσους, ως επικεφαλής της Νομικής Υπηρεσίας της εταιρίας.

Πότε έλεγε την αλήθεια;

Ή μήπως το έκανε για το θεαθήναι;

Καταλαβαίνουν όλοι πως εάν η ΔΕΠΑ κληθεί από τη διεθνή διαιτησία, να πληρώσει τόσα χρήματα, αυτά θα λείψουν προσωρινά από το FSRU Αλεξανδρούπολης και θα καθυστερήσουν το φορτσάρισμα του έργου.

Πρόκειται για το βασικό εναλλακτικό δρόμο τροφοδοσίας των Βαλκανίων και της Ουκρανίας με φυσικό αέριο.

Ο άλλος δρόμος είναι φυσικά η Μόσχα, διαλέγετε και παίρνετε.

Μήπως αυτό τελικά επιδιώκουν ο αποκαλούμενος στην Πρεσβεία ως «μωροφιλόδοξος» και ο κατοχυρωμένος ως «Πιρουέτας»;

Να διασφαλίζουν την κυριαρχία της ρωσικής πλευράς και των πουτινικών, κόντρα στις αποφάσεις της ΕΕ και της Ουάσινγκτον;

…Και ο διαμεσολαβητής δικηγόρος

«Στην πολιτική υπάρχουν πράγματα που λέγονται αλλά δεν γίνονται και πράγματα που γίνονται αλλά δεν λέγονται…» είχε πει κάποτε ο Στρατηγός Ντε Γκώλ.

Έτσι και τώρα, οι δύο αρχιγίγαντες της πολιτικής και της ενέργειας, Μάνος Μανουσάκης – Νίκος Φαραντούρης ίσως θελήσουν να διαψεύσουν τη συνάντηση, η οποία άλλωστε έγινε σε οικία των Β.Π. και όχι σε δημόσιο χώρο.

Είναι όντως από αυτά που γίνονται αλλά δεν λέγονται.

Τους λέμε απλώς, για να καταλάβουν ότι γνωρίζουμε πρόσωπα και καταστάσεις, ότι ο δικηγόρος που μεσολάβησε για να ξανασμίξουν τα αηδόνια, είναι αγγλοσπουδασμένος (μην φανταστείτε Οξφόρδη ή Κέιμπριτζ, μια κατηγορία πιο κάτω…) και κάποτε εκδιώχθηκε από τον ευφυέστατο Γιώργο Στάση της ΔΕΗ ως «ανεπαρκής».

Ίσως όμως να είναι επαρκής σε άλλους τομείς…

Το beef Ηλιόπουλου – Σαββίδη και το Open

Κι εκεί που λέγαμε ότι ο Μάριος Ηλιόπουλος είναι κοντά στην αγορά του Open και πλείστα δημοσιεύματα έκαναν λόγο για διαπραγματεύσεις, να που μια στιγμή μπορεί να τα διαλύσει όλα.

Διότι μαθαίνω πως μετά τα γεγονότα που συνέβησαν στην Opap Arena με τον προπονητή του ΠΑΟΚ, Λουτσέσκου και παράγοντες της ΑΕΚ, μετά την ανακοίνωση του Μάριου Ηλιόπουλου που επιτίθεται σε «κομμάτι του ΠΑΟΚ» και τις διαρροές ότι ο Ιβάν Σαββίδης στηρίζει τον προπονητή του και μέμφεται την ΑΕΚ, νομίζω ότι η όποια προοπτική για αλλαγή ιδιοκτήτη στο Open δυναμιτίζεται.

Το beef είναι χοντρό, μου λένε, και δεν μπορεί να υπάρξει πλέον προσέγγιση για συμφωνία μεταξύ των δύο πλευρών.

Αλλωστε, όποιος διαβάσει καλά τι λένε Ηλιόπουλος και Σαββίδης θα αντιληφθεί ότι το ποδοσφαιρικό χάσμα πλέον έχει περάσει και σε προσωπικό επίπεδο.

Οπότε, μάλλον η διαπραγμάτευση για το κανάλι λήγει μετά βαίων και κλάδων…

Διπλό χτύπημα στον Φέλιξ Μπίτζιο

Απανωτά χτυπήματα δέχονται οι εμπλεκόμενοι στο σκάνδαλο των υποκλοπών, Γιάννης Λαβράνος και Φέλιξ Μπίτζιος, κάτι που δείχνει ότι οι ημέρες της παντοκρατορίας τους έχουν περάσει ανεπιστρεπτί και τα «κονέ» στους αρμούς της εξουσίας δεν υπάρχουν πια.

Το τελευταίο χτύπημα ήρθε από το ΣτΕ στην εταιρεία Intellexa, μέτοχος και διευθυντής της οποίας ήταν ο Μπίτζιος.

Οι ανώτατοι δικαστές απέρριψαν για τυπικούς λόγους τις αιτήσεις ακύρωσης που είχε καταθέσει η εταιρεία Intellexa, κατά της Αρχής Προστασίας Δεδομένων Προσωπικού Χαρακτήρα επειδή είχε επιβάλλει πρόστιμο 50.000 ευρώ και άλλες κυρώσεις.

Η εταιρεία ηττήθηκε και στις δύο περιπτώσεις λόγω μη νόμιμης εξουσιοδότητησης της πληρεξούσιας δικηγόρου της προκειμένου να μπορεί νόμιμα να ασκήσει εκπροσωπήσει την εταιρεία ενώπιον του Ανώτατου Δικαστηρίου.

Ηχούν καμπάνες για τον ΝΟΚ

Καμπανάκι για ταχεία ρύθμιση του ΝΟΚ και το αντάρτικο των δήμων χτύπησε η αγορά των ιδιωτών επενδυτών από την Prodexpo, «απειλώντας» για τον κίνδυνο φυγής των «μεγάλων δυνάμεων» από την κτηματαγορά.

Ο επικεφαλής της ολλανδικής Ten Brinke στην Ελλάδα, Φώτης Γιόφτσιος είπε χαρακτηριστικά ότι «πλήττεται η εικόνα της χώρας, όταν η ίδια αρχή μπλοκάρει οικοδομικές άδειες που εξέδωσε και δήμοι ανακαλούν οικοδομικές άδειες», τονίζοντας ότι το ζήτημα πρέπει γρήγορα να διευθετηθεί, γιατί «και οι ίδιοι οι επενδυτές δε θέλουμε να παρανομούμε, ευχόμαστε αυτό να μην επαναληφθεί».

Η Δίκα Αγαπητίδου, γενική διευθύντρια της Αθηναϊκής Οικονομικής/JLL θύμισε πως έχει δημιουργηθεί μεγάλη αναταραχή και αναβρασμός για έναν νόμο που ψηφίστηκε το 2012, φέρνοντας ξανά στην επιφάνεια ότι θα έπρεπε να διαβούλευση με την αγορά πριν κάθε σχέδιο καταλήξει σε νόμο.

Η αποχώρηση του επιτυχημένου Κώστα Φραγκογιάννη

Δεν ξέρω πότε θα γίνει ανασχηματισμός της κυβέρνησης, όμως, μου λένε ότι ένας υφυπουργός φεύγει σίγουρα.

Ο λόγος για τον Κώστα Φραγκογιάννη, Υφυπουργό Εξωτερικών αρμόδιο για την οικονομική διπλωματία και την εξωστρέφεια της χώρας, ο οποίος ομολογουμένως έκανε εξαίρετη δουλειά που έχει αναγνωριστεί από όλους.

Δεν είναι τυχαίο άλλωστε ότι βρίσκεται σε αυτή τη θέση και ακλόνητος από το 2019, κάτι που δείχνει την εμπιστοσύνη στο πρόσωπό του από τον πρωθυπουργό.

Άλλωστε δεν είναι κάποιος τυχαίος. Manager επί χρόνια στον ιδιωτικό τομέα και σε εταιρείες όπως η ΔΕΛΤΑ, η Vivartia, η Chipita, αλλά και η Εμπορική Τράπεζα.

Μαθαίνω, όμως, ότι για προσωπικούς λόγους ο κ. Φραγκογιάννης θα αποχωρήσει από το κτίριο του υπουργείου Εξωτερικών.

Η εσπευσμένη επιστροφή του σωτήρα Αλέξη…

«Διαμορφώνοντας το κοινό μας μέλλον».

Είναι το logo του Ινστιτούτου Αλέξη Τσίπρα που σήμερα οργανώνει μια μεγάλη εκδήλωση για την οικονομία.

Κι επειδή η επιλογή των λέξεων δεν είναι καθόλου τυχαίες, εικάζω ότι ο πρώην πρωθυπουργός αποφάσισε να… διαμορφώσει το μέλλον όλων μας, βάζοντας ξανά στην πρώτη γραμμή τον εαυτό του.

Αλλωστε, 50άρης είναι, σιγά μην «αποστρατευόταν» από τώρα.

Τα διαλυτικά φαινόμενα στον ΣΥΡΙΖΑ αλλά και η (μη) αλλαγή στο ΠΑΣΟΚ με την επανεκλογή του Νίκου Ανδρουλάκη, φαίνεται ότι επισπεύδει τις αποφάσεις του Αλέξη Τσίπρα για ένα νέο φορέα στην Κεντροαριστερά.

Καθόλου τυχαία δεν είναι και η επιλογή των 4 πρώην υπουργών που θα μιλήσουν σήμερα για την οικονομία. Υπουργοί από τρεις διαφορετικές κυβερνήσεις. Σημίτη, Παπανδρέου και Τσίπρα.

Ο Νίκος Χριστοδουλάκης, η Λούκα Κατσέλη, ο Γιάννης Δραγασάκης και ο Γιώργος Χουλιαράκης θα μιλήσουν στην ημερίδα με θέμα: «Αντιμετώπιση της ακρίβειας, οι προκλήσεις και οι προοπτικές της ελληνικής οικονομίας».

Ο κ. Τσίπρας ξέρει που να «χτυπήσει».

Η καθημερινότητα, η τσέπη μας, το οικονομικό μας μέλλον μπαίνει στην πρώτη γραμμή για τον πρώην πρωθυπουργό, θέλοντας να δημιουργήσει το «αντίβαρο» απέναντι στον Κ. Μητσοτάκη.

Χθες, πάντως, στη Βουλή και στα πηγαδάκια Συριζαίων και Πασόκων βουλευτών το βασικό θέμα συζήτησης ήταν ότι αν επιστρέφει ο Τσίπρας, αυτό είναι δεδομένο.

Αλλά πότε.

Και όλοι επέμεναν ότι θα είναι πολύ σύντομα.

… Και τα ραντεβού με επιχειρηματίες

Εγώ να σας πω ότι μαθαίνω πως τους τελευταίους μήνες ο Αλέξης Τσίπρας κάνει πολλή δουλειά στο παρασκήνιο.

Οργανώνεται, συναντά επιχειρηματίες, μικρούς και μεγάλους, κάνει επαφές σαν… εν δυνάμει αρχηγός κόμματος.

Και σας λέω για όλα τα ονόματα της επιχειρηματικής σκηνής που έχουν έστω κι ένα παράπονο από την κυβέρνηση.

Και τα λένε στον Τσίπρα, βγάζοντας τον πόνο τους…

Πολλοί βέβαια αναρωτιούνται αν το όνομά του έχει «καεί» και πώς ένας πολιτικός που έχει φάει τόσες βαριές ήττες από τον Μητσοτάκη μπορεί να επιστρέψει.

Η απάντηση είναι ότι στους… τυφλούς της Κεντροαριστεράς βασιλεύει ο μονόφθαλμος.

Αλλά κάποιοι κακεντρεχείς λένε και κάτι άλλο: Που βρίσκει ο Τσίπρας τα λεφτά για να κάνει το rebranding;

Μήπως έχει ήδη βρει επιχειρηματίες που «ποντάρουν» στη «νεκρανάστασή του»;

Επιχειρηματίες που θέλουν να ρίξουν τον Μητσοτάκη ή που δεν βλέπουν καλή μέρα με τον Ανδρουλάκη, τον Κασσελάκη και τους λοιπούς του ΣΥΡΙΖΑ;

ΠΑΣΟΚ: Αλλαγές και κονκλάβια

Εντάξει, αποφάσισε ο θυμωμένος Νίκος να προχωρήσει στις αλλαγές στο κόμμα, ελπίζοντας ότι θα δει ανάκαμψη των ποσοστών του, κι όχι να βολοδέρνει στο 14%-17%.

Και φαινομενικά βάζει όλους τους πρωτοκλασάτους να έχουν κάποιο ρόλο.

Τώρα για τα περί «σκιώδους κυβέρνησης», τι να πω.

Σχεδιασμοί της δεκαετίας του ’90.

Αλλά εγώ πάλι έχω μια απορία: Οι εκλογές έγιναν απλά για τον πρόεδρο ή επειδή το ΠΑΣΟΚ λειτουργούσε ως «κλειστό κλαμπ» φίλων Ανδρουλάκη;

Κι ότι έπρεπε να «ανοίξει» περισσότερο ως κόμμα αλλά και να συνεδριάζουν τα όργανα, να λαμβάνονται αποφάσεις μπροστά κι όχι πίσω από τις κουρτίνες.

Γιατί εγώ βλέπω ότι οι αλλαγές γίνονται και πάλι από μια κλειστή ομάδα «πιστών» του προέδρου;

Ο Μάντζος, ο Δουδωνής, ο Σπυρόπουλος, ο Τσόγκας, άντε κι ένας – δύο ακόμη αποφάσισαν και ανακοίνωσαν. Δηλαδή… κονκλάβιο.

Τα επισημαίνω αυτά για να θυμάστε τι σας έγραφα όταν περάσουν κάποιες εβδομάδες, «κατακάτσει» το θετικό κλίμα των εκλογών και επιστρέψουμε στα ίδια… πολικά ποσοστά.

Αλλά να σας πω και κάτι;

Μπορεί επικοινωνιακά στη Χ. Τρικούπη να προσπαθούν να δείξουν το κλίμα ενότητας, όμως, οι διαρροές συνεργατών του Χάρη Δούκα «ακυρώνουν» αυτό το αφήγημα.

Και δείχνουν ότι και στο ΠΑΣΟΚ υπάρχουν πολλά που τους χωρίζουν…

«Εγώ θα περιμένω το 2027…»

Θα σας γράψω και για ένα κουίζ που μου είπαν τις τελευταίες ημέρες γύρω από το… Πασοκιστάν.

Ποιος υποψήφιος/α στις πρόσφατες εσωκομματικές εκλογές, λέει σε συγγενείς και φίλους: «Εγώ θα περιμένω μέχρι το 2027. Και τότε θα γίνω σίγουρα πρόεδρος».

Προφανώς εννοούσε ότι ο Νίκος Ανδρουλάκης νίκησε αλλά τα αποτελέσματα των εθνικών εκλογών θα κρίνουν την τύχη του.

Μάλλον ο συνυποψήφιος/α βλέπει ότι το ΠΑΣΟΚ δεν θα… λάμψει και αυτός/ή θα περιμένει στη γωνία να πάρει το κόμμα.

Αισιόδοξος μεν για την προσωπική του πορεία, απαισιόδοξος για το κόμμα του.

Αλλά δεν μπορεί να τα έχουμε όλα.

Πόπη Καλαϊτζή: Τα εγκαίνια εξελίχθηκαν σε street party

Τα πάντα ήταν έτοιμα από νωρίς. Η οικοδέσποινα Πόπη Καλαϊτζή, γιατρός Φυσικής Ιατρικής και Αποκατάστασης, με εξειδίκευση στην Ιατρική του Τρόπου Ζωής (life style medicine), σύζυγος του Υπουργού Οικονομικών Κωστή Χατζηδάκη, επιμελήθηκε προσωπικά κάθε λεπτομέρεια στο νέο της χώρο, στην καρδιά του κέντρου, επί της Πλουτάρχου 17.

Ένας χώρος μίνιμαλ και κομψός, που για τη βραδιά των εγκαινίων είχε στολιστεί παντού με λευκά λουλούδια, για την υποδοχή των εκλεκτών προσκεκλημένων.

Η οικοδέσποινα δεχόταν τα συγχαρητήρια όλων και έβγαζε ασταμάτητα φωτογραφίες. Την παράσταση, βέβαια, έκλεψε για άλλη μια φορά ο γιος του ζεύγους, ο μικρός Γιάννης, που επέμενε να θέλει να ταΐσει τη μαμά του Halloween candy…

Παρόντες όλοι οι συνεργάτες του Κωστή Χατζηδάκη, συνάδελφοι της Πόπης Καλαϊτζή από τον ιατρικό χώρο και πολλά στελέχη της κυβέρνησης, που ανηφόρισαν στο Κολωνάκι μετά την παρουσίαση του νέου αναπτυξιακού μοντέλου, που έκανε ο πρωθυπουργός στην Εθνική Πινακοθήκη.

Η παρουσία της Υπουργού Όλγας Κεφαλογιάννη με την αδελφή της τράβηξε τα βλέμματα.

Έδειχνε χαλαρή και χαρούμενη, συνομιλώντας με όλους όσοι την προσέγγισαν. Παρούσα και η σύζυγος του πρωθυπουργού Μαρέβα, που, μάλιστα, είπε γελώντας ότι θέλει να κάνει κι εκείνη κάτι στο πρόσωπό της, αλλά δεν το αποφασίζει και το συζητά με την κόρη της.

Η εκδήλωση εξελίχθηκε στο απόλυτο talk of the town street party, καθώς επί της Πλουτάρχου απολάμβαναν κρασιά και Aperol πολλοί καλεσμένοι, σχολιάζοντας στα πηγαδάκια. Φίλος της στήλης είπε κιόλας «τύφλα νά’ χει το street party για τα 50 χρόνια της Νέας Δημοκρατίας στη Ρηγίλλης»…

Είδαμε τον κ. Γιώργο Στάσση, πρόεδρο και διευθύνοντα σύμβουλο της ΔΕΗ, τον πρώην πρόεδρο και διευθύνοντα σύμβουλο του ΟΤΕ Μιχάλη Τσαμάζ με τη σύζυγό του Χριστίνα Ταμπουρέα, γενική διευθύντρια Εμπορικού Τομέα (CCO) του Ομίλου ΙΑΣΩ.

Ήταν, επίσης, εκεί ο πρόεδρος της εταιρείας ΠΛΑΙΣΙΟ Γιώργος Γεράρδος, ο πρόεδρος της Ελληνικής Αναπτυξιακής Τράπεζας Γιώργος Ζαββός, ο επικεφαλής του Συμβουλίου Οικονομικών Εμπειρογνωμόνων Μιχάλης Αργυρού, ο πρόεδρος του ΔΑΠΕΕΠ (Διαχειριστής ΑΠΕ & Εγγυήσεων Προέλευσης) Γιάννης Γιαρέντης και άλλοι.

Το catering είχε επιμεληθεί το Δειπνοσοφιστήριον, η The Kompany τη συνολική επιμέλεια.

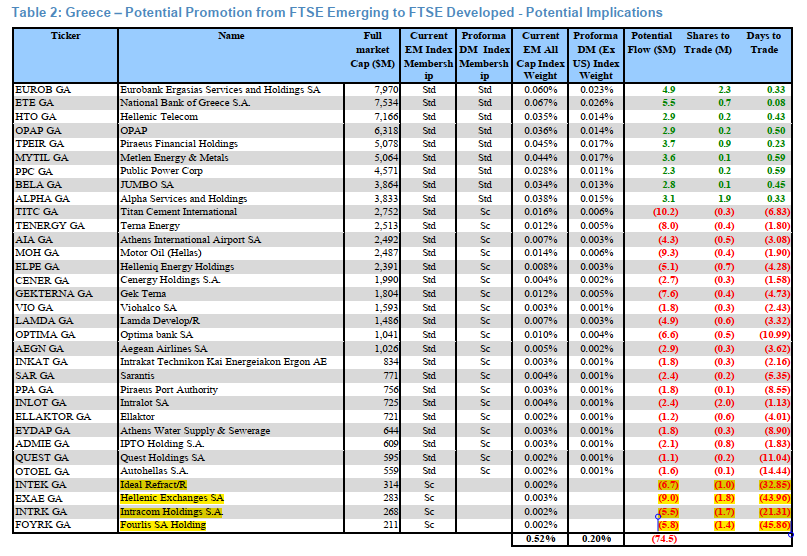

Αναβάθμιση FTSE: Τι συμβαίνει με 4 μετοχές;

Φίλοι αναγνώστες, έχει γίνει μεγάλος ντόρος με το θέμα των εισροών και εκροών σε πιθανή αναβάθμιση του ελληνικού χρηματιστηρίου από τον οίκο FTSE.

Το πιο σημαντικό που πρέπει να κρατήσουμε από το report που έβγαλε η JP Morgan για τις πιθανές επιπτώσεις είναι ότι η καμπάνα των πωλήσεων χτυπάει δυνατά για 4 εισηγμένες.

Σύμφωνα με την JP Morgan, αυτή που θα έχει μεγαλύτερο πρόβλημα θα είναι η μετοχή του ΦΟΥΡΛΗ.

Υπολογίζει ότι θα έχει εκροές της τάξης των 5,8 εκατ. δολαρίων.

Δηλαδή, θα πουληθούν 1,4 εκατ. μετοχές.

Μιλάμε για πολύ δυνατή προσφορά όταν η μετοχή κάνει μόνο 11.360 μετοχές και έπεσε χθες κατά 0,65%.

Με βάση την JP Morgan θα χρειαστούν 45,86 εργάσιμες ημέρες για να ολοκληρωθούν οι πωλήσεις.

Δεύτερη μετοχή με μεγάλο πρόβλημα, πάλι με βάση την JP Morgan, είναι η μετοχή της ΕΧΑΕ όπου η JP Morgan βλέπει εκροές της τάξης των 9 εκατ. δολαρίων.

Δηλαδή να πουληθούν 1.8 εκ μετοχές όπου θα χρειαστούν 43,96 εργάσιμες ημέρες.

Τρίτη μετοχή με μεγάλο πρόβλημα θα είναι η ΙΝΤΕΑΛ όπου η JP Morgan προβλέπει εκροές της τάξης των 6,7 εκατ. δολαρίων όπου προβλέπει να πουλιούνται 1 εκ μετοχές όπου θα χρειαστούν 32,85 εργάσιμες ημέρες.

Τέλος, τέταρτη μετοχή με μεγάλο πρόβλημα θα είναι αυτή της ΙΝΤΡΑΚΟΜ όπου η JP Morgan υπολογίζει εκροές της τάξης των 5,5 εκ δολαρίων όπου θα χρειαστεί να πουληθούν 1,7 εκατ. μετοχές σε 21,31 εργάσιμες ημέρες.

Φίλοι αναγνώστες να έχετε πάντα κατά νου αυτό το report της JP Morgan.

Οι συγκεκριμένες δυνητικές πωλήσεις θα είναι μεγάλος βραχνάς και για τις 4 αυτές μετοχές.

H Goldman Sachs και οι τράπεζες

Χθες είδε το φως της δημοσιότητας το καινούριο report της Morgan Stanley για τις ελληνικές τράπεζες όπου η Morgan Stanley μειώνει ανεπαίσθητα τις τιμές στόχους των ελληνικών τραπεζών και ο λόγος είναι ότι πλέον ο οίκος προβλέπει ότι η Ευρωπαϊκή Κεντρική Τράπεζα στο τέλος του 2025 θα έχει τα επιτόκια στο 1.75% και στο τέλος του 2026 στο 1.50%.

Την Παρασκευή 18 Οκτωβρίου είχε προηγηθεί το report της Goldman Sachs το οποίο φέρνει στο φως της δημοσιότητας ο Wiseman σήμερα.

Το συγκεκριμένο report μειώνει τις τιμές στόχους για τις ελληνικές τράπεζες.

Μειώνει την τιμή στόχο για την Εθνικής από τα 11,00€ στα 10,60€, για την Eurobank από τα 2,70€ στα 2,50€, για την Πειραιώς από τα 5,90 στα 5,40€ και τέλος για την Alpha Bank από τα 2,00€ στα 1,90€.

Ο λόγος είναι ότι πλέον βλέπει σε κάθε συνάντηση η Ευρωπαϊκή Κεντρική Τράπεζα να μειώνει τα επιτόκια κατά 0.25% και έτσι να φτάνει το επιτόκιο στο 2% τον Ιούνιο.

Άρα βλέπει μια τάχιστη διαδικασία μείωσης των επιτοκίων.

Έτσι, για να καταλάβετε, για το 2025 βλέπει τα κέρδη ανά μετοχή της Πειραιώς να πέφτουν κατά 7%, της Εθνικής κατά 4%, της Eurobank κατά 6% και της Alpha Bank κατά 7%.

Κατά την ταπεινή άποψη του Wiseman, είναι εξαιρετικό νέο για τους μετόχους της Πειραιώς ότι Morgan Stanley και Goldman Sachs στο βασικό τους σενάριο έχουν την ίδια τιμή στόχο για την Πειραιώς, 5,39€ δίνει η Morgan Stanley, 5,40€ δίνει η Goldman Sachs.

Αυτή η τιμή στόχος έχει μέσα την τάχιστη μείωση των επιτοκίων και η οποία καθηλώνεται και σε πολύ χαμηλά επίπεδα.

Τι λένε τα reports

Προσέξτε όμως τώρα γιατί και τα δυο report κρύβουν μέσα τους λαβράκια.

Η Morgan Stanley μας λέει ότι η τράπεζα Πειραιώς πρέπει να παίζει στο βασικό της σενάριο με ένα P/B 2026e = 0,92.

Η Morgan Stanley βλέπει ότι η Πειραιώς στο τέλος του 2026 θα έχει ένα ROTE της τάξης του 12% και χρησιμοποιεί για cost of equity COE 13%.

Στο bull της σενάριο δίνει τιμή στόχο για την Πειραιώς τα 6.44€ όπου εκεί θα παίζει με ένα P/B 2026e = 1,08 με την προϋπόθεση ότι στο τέλος του 2026 θα έχει ένα ROTE της τάξης του 12,4%.

Αυτή τη στιγμή που μιλάμε, η Morgan Stanley εκτιμάει ότι η Πειραιώς θα βγάλει το 2024 989 εκατ. ευρώ κέρδη, το 2025 929 εκατ. ευρώ κέρδη και το 2026 920 εκ ευρώ κέρδη.

Ο κύριος λόγος για μείωση των εκτιμήσεων της κερδοφορίας της τράπεζας είναι ότι η μείωση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας θα χτυπήσει τα περιθώρια κέρδους.

Προσέξτε τώρα όμως φίλοι αναγνώστες.

Αν η Πειραιώς το 2026 βγάλει 1,1 δισ. ευρώ κέρδη, δηλαδή 180 εκατ. ευρώ παραπάνω από ότι υπολογίζει τώρα η Morgan Stanley, αυτό σημαίνει ότι θα έχει ένα ROTE κοντά στο 14%.

Άρα θα δικαιολογεί άνετα την τιμή στόχο των 6,44€.

Για να γνωρίζετε φίλοι αναγνώστες, εάν βγάλει η Πειραιώς 1,1 δισ. ευρώ κέρδη το 2026 και δώσει τα μισά κέρδη σε μέρισμα, αυτό σημαίνει ότι στην τιμή στόχο των 6,44€ θα έχει μια μερισματική απόδοση της τάξης του 6,83%.

Ακριβώς τον μέσο όρο από τις 33 τράπεζες που παρακολουθεί η Morgan Stanley στην Ευρώπη.

Πειραιώς VS Εθνικής

Άρα, ενώ κάποιοι βλέπουν το ποτήρι μισοάδειο λόγω της μείωσης στόχου της τράπεζας Πειραιώς από την Morgan Stanley και την Goldman Sachs, η ΕΠΕΝΔΥΤΙΚΗ κοινότητα πιστεύει ότι “οι προοπτικές της τράπεζας Πειραιώς παραμένουν πάρα πολύ ισχυρές και η συγκεκριμένη τιμή στόχος των 5,40€ ενσωματώνει μια πάρα πολύ δύσκολη κατάσταση.”

Για να σας φρεσκάρουμε την μνήμη, σύμφωνα με τα αποτελέσματα Β’ τριμήνου 2024, η Εθνική είχε έσοδα από τόκους 587 εκατ. ευρώ και η Πειραιώς 528 εκατ. ευρώ.

Όμως η Πειραιώς είχε έσοδα από προμήθειες 179 εκ ευρώ και η Εθνική 106 εκατ. ευρώ.

Η Εθνική είχε έξοδα 210 εκ ευρώ και η Πειραιώς 199 εκατ. ευρώ.

Δηλαδή φίλοι αναγνώστες, η Πειραιώς είχε υψηλότερα “επαναλαμβανόμενα” κέρδη από την Εθνική.

Η Πειραιώς είχε 508 εκατ. ευρώ και η Εθνική είχε 483 εκατ. ευρώ.

Ακόμα, η Πειραιώς είχε υψηλότερα καθαρά κέρδη στο Β’ τρίμηνο από όσα είχε η Εθνική, 333 εκατ. ευρώ κέρδη η Πειραιώς, 326 εκατ. η Εθνική.

Η Πειραιώς είχε ενεργητικό της τάξης των 76,63 δισ. ευρώ και η Εθνική 73,65.

Ακόμα οι καταθέσεις της τράπεζας Πειραιώς ήταν στα 59,76 δισ. ευρώ και της Εθνικής στα 57,07 δισ. ευρώ.

Είναι ολοφάνερο ότι η Πειραιώς είναι μεγαλύτερη τράπεζα από την Εθνική.

Στο ταμπλό όμως, με βάση τα χθεσινά κλεισίματα, η Εθνική κοστίζει 6,809 δις ευρώ και η Πειραιώς 4,845 δις ευρώ.

Δηλαδή η Εθνική κοστίζει 40,53% παραπάνω από την Πειραιώς.

Πολύ μεγάλη διαφορά στην αποτίμηση.

Η επενδυτική κοινότητα όμως πιστεύει ότι «η ψαλίδα από εδώ και πέρα θα κλείνει σιγά σιγά».

Τα νούμερα είναι αμείλικτα.

Αυτή τη στιγμή που μιλάμε, τα KPIs της Πειραιώς είναι τα καλύτερα του κλάδου.

Εκεί που χωλαίνει η Πειραιώς είναι στο CET1 και για αυτό αυτή η διαφορά στην αποτίμηση.

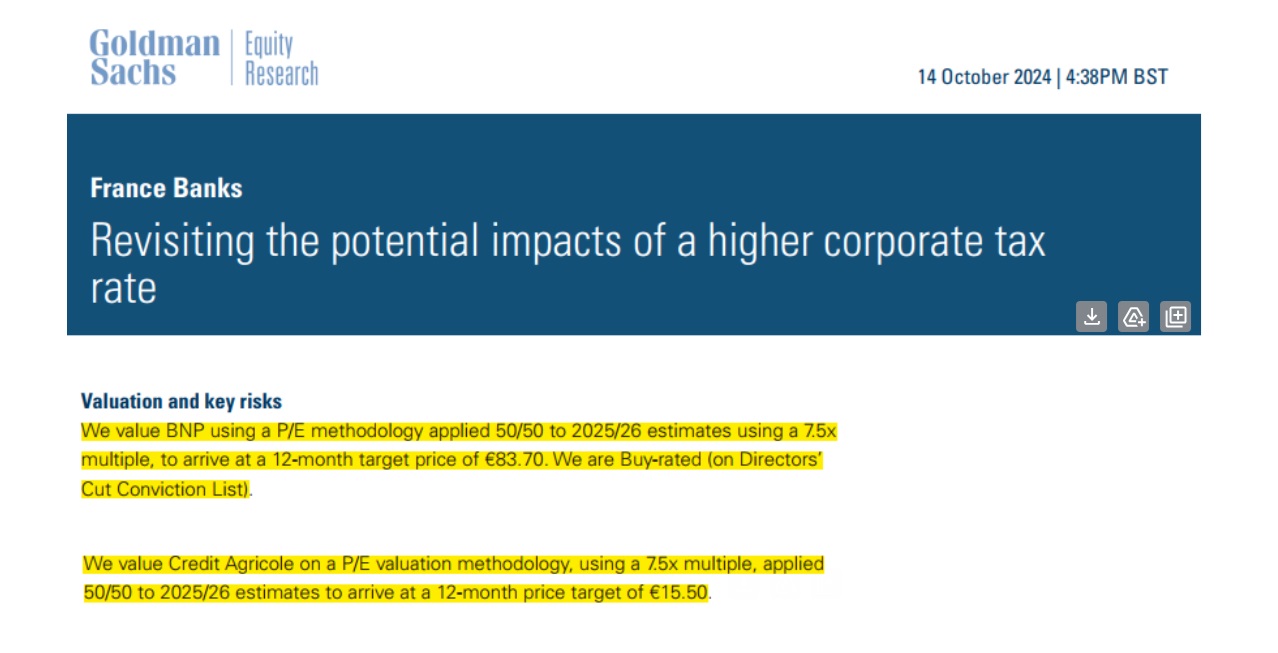

Η αγορά αυτή την στιγμή, με το που καταλάβει και πειστεί παρόλο την μείωση των επιτοκίων ότι η Πειραιώς θα βγάζει μίνιμουμ 1 δις ευρώ κέρδη, άρα θα δίνει μίνιμουμ 500 εκ ευρώ σαν μέρισμα, θα πάει να της δώσει μια αποτίμηση της τάξης των 7,5 δις ευρώ.

Αυτή η αποτίμηση δεν βγαίνει τυχαία, βγαίνει με βάση το τελευταίο report που έβγαλε η Goldman Sachs για τις γαλλικές τράπεζες δίνοντας για την BNP και για την Credit Agricole τιμές στόχους με βάση ένα εκτιμώμενο P/E 2025e = 7,5 και με ένα P/E 2026e = 7,5.

Τραπεζίτες του Λονδίνου θα ταχθούν πλήρως με την εκτίμηση του κ. Μεγάλου ότι παρόλο την μείωση των επιτοκίων η Πειραιώς θα επιτύχει κερδοφορία και το 2025 αλλά και το 2026 της τάξης του 1 δισ. ευρώ.

Άρα θα δικαιολογεί μια αποτίμηση στα 7,5 δις ευρώ, δηλαδή στα 6,00€.

Απολύτως εφικτός ο στόχος.

Δεν είναι τυχαίο άλλωστε ότι στη χθεσινή συνεδρίαση ήταν η μοναδική τραπεζική μετοχή που έκλεισε με κέρδη.

Τα αποτελέσματα 9μήνου που θα βγουν πριν την συνεδρίαση την Παρασκευή 1η Νοεμβρίου, θα δώσουν στην επενδυτική κοινότητα να καταλάβει ότι πλέον η Πειραιώς πατάει πολύ γερά στα πόδια της και ότι είναι απόλυτα εφικτός στόχος για κερδοφορία της τάξης του 1 δις ευρώ και το 2025 αλλά και το 2026.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Επιβατική Κίνηση: Άνοδος 9,1% στα 24 αεροδρόμια της ΥΠΑ

- ΣτΕ: Ακύρωσε πρόστιμο 40.000 ευρώ της ΝΔ για την διαρροή των emails

- DBRS: Νέο πλήγμα για τις ευρωπαϊκές τράπεζες από τους δασμούς Τραμπ – Η θέση της Ελλάδας

- Πέτρος Μπουσουλόπουλος: «Ουδεμία γνώση» για τα περί εμπλοκής του σε ποινική δικογραφία – Η ανακοίνωση των δικηγόρων του