Με δύναμη η αγορά

Η αγορά την Παρασκευή έδειξε και πάλι τη δύναμή της.

Ο Γενικός Δείκτης έκλεισε στις 1.277 μονάδες στο +0,67%.

Πιθανολογείται ότι και σήμερα Δευτέρα, μετά τη δημοσιοποίηση δημοσκοπήσεων που δείχνουν ότι η ΝΔ κινείται με μια διαφορά από τον ΣΥΡΙΖΑ στις 22 μονάδες, η αγορά θα ξεκινήσει με θετικό πρόσημο.

Η ΝΔ με βάση τις δημοσκοπήσεις πιθανολογείται ότι θα κερδίσει από 165 έως 175 έδρες.

Την Παρασκευή οι μετοχές που είδαν νέα υψηλά έτους ήταν μεταξύ άλλων των Πλαστικών Θράκης ΠΛΑΘ 0% 3,83 του ΑΔΜΗΕ ΑΔΜΗΕ -0,43% 2,30 της Mytilineos ΜΥΤΙΛ 0% 36,70 της ΑΒΑΞ ΑΒΑΞ 0% 1,47 της Infoquest της JUMBO ΜΠΕΛΑ 0,39% 25,44 της Βιοχάλκο ΒΙΟ 0,99% 6,15 της ΕΛΧΑ ΕΛΧΑ 0% 1,88 της ΤΙΤΑΝ TITC -0,16% 30,90 της Αλουμίλ Μυλωνάς ΑΛΜΥ 0,72% 2,79 κ.λ.π.

Επίσης, μεγάλη άνοδο σημείωσαν η Ιντρακάτ ΙΝΚΑΤ -0,60% 4,95 ο ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 η Μότορ Όιλ ΜΟΗ 1,86% 23,04 και ο ΟΤΕ.

Ελένη Βρεττού: Σε αποκλειστικές διαπραγματεύσεις με την CarVal για το Astir 1

Στην τελική ευθεία μπαίνει η πώληση του πρώτου πακέτου κόκκινων δανείων της Attica Bank, καθώς η Τράπεζα κατέληξε το βράδυ της Παρασκευής στον προτιμητέο επενδυτή, ο οποίος σύμφωνα με πληροφορίες του Wiseman είναι η CarVal Investors, με τον οποίον θα ξεκινά αποκλειστικές διαπραγματεύσεις.

H CarVal θεωρείται ένας από τους μεγαλύτερους «παίκτες» διεθνώς στην αγορά των κόκκινων δανείων με επενδύσεις που υπερβαίνουν τα 135 δισ. δολάρια σε 82 χώρες.

Στην Ελλάδα, μεταξύ άλλων, έχει αγοράσει από την Εθνική Τράπεζα ένα μέρος του χαρτοφυλακίου Earth συνολικής αξίας 5,2 δισ. ευρώ.

Tώρα όσον αφορά στην Τράπεζα Αττικής, απ’ ότι φαίνεται ξεμπλοκάρει σταδιακά η διαδικασία εξυγίανσης του Ισολογισμού από τα κόκκινα δάνεια, την οποία προωθεί η διευθύνουσα σύμβουλος της Τράπεζας Ελένη Βρεττού.

Η σχετική διαδικασία που ξεκινάει με την CarVal εκτιμάται ότι θα κρατήσει περίπου δύο μήνες.

Παράλληλα, η Διοίκηση της Attica Bank έχει ξεκινήσει επίσης διερευνητικές επαφές για τα χαρτοφυλάκια Omega και Μetexelixis, ύψους περίπου 1,2 δισ. και 700 εκατ. ευρώ αντίστοιχα.

Όπως έχει ανακοινωθεί στο πλαίσιο της συμφωνίας για την αύξηση μετοχικού κεφαλαίου που είναι σε εξέλιξη στην Attica Bank, ποσό έως 300 εκατ. ευρώ από την ΑΜΚ, θα διοχετευθεί προκειμένου να μειωθεί οριστικά το ιστορικά υψηλό απόθεμα των μη εξυπηρετούμενων ανοιγμάτων.

Το Astir I, που περιέχει επιχειρηματικά δάνεια με εξασφαλίσεις της ομώνυμης τιτλοποίησης, ύψους 320 εκατ. ευρώ, είναι το μικρότερο σε ύψος κεφαλαίων από τα τρία συνολικά προς πώληση χαρτοφυλάκια.

Για την ιστορία – χωρίς να μπούμε σε κουραστικές λεπτομέρειες – να υπενθυμίσουμε ότι τα περισσότερα από τα δάνεια αυτά είχαν τίτλοποιηθεί από την προηγούμενη διοίκηση Πανταλάκη με τη συμβολή της Ellington, όμως στη συνέχεια όπως απεδείχθη οι τιτλοποιήσεις αυτές ήταν «αέρα» με αποτέλεσμα τα κόκκινα δάνεια να επιστρέψουν… στον Ισολογισμό της Τράπεζας, χωρίς μάλιστα τις εμπράγματες ασφάλειές τους, οι οποίες ήδη είχαν ρευστοποιηθεί.

JP Morgan: Στα 10 top picks η Alpha Bank

Νομίζω ότι το Ιnvestor Day της Alpha Bank ΑΛΦΑ 0% 1,68 συνεχίζει να ενισχύει θετικά τη δυναμική της Τράπεζας.

Προσφάτως η JP Morgan κατέταξε τη μετοχή της Τράπεζας στα 10 top picks από το σύνολο της περιοχής CEEMEA (Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική).

Ο επενδυτικός οίκος αναγνωρίζει τις θετικές προοπτικές της ελληνικής οικονομίας, τονίζοντας την προτίμησή του για τις ελληνικές τράπεζες, τις οποίες βλέπει να ευνοούνται σημαντικά από το ευνοϊκό μακροοικονομικό περιβάλλον και το ενδεχόμενο σχηματισμού ισχυρής κυβέρνησης μετά τις εκλογές της 26ης Ιουνίου.

Ιδιαίτερης σημασίας είναι επίσης η εκτίμηση της JP Morgan ότι θα επιταχυνθούν το επόμενο διάστημα οι επενδύσεις στις ελληνικές τράπεζες από επενδυτές της ευρωζώνης.

Με την τελευταία της έκθεση, η JP Morgan προστίθεται στη λίστα των επενδυτικών οίκων που χαρακτηρίζουν αξιόπιστους τους στόχους που ανακοίνωσε η Διοίκηση του Βασίλη Ψάλτη για RoΤE 12% μέχρι το 2025, χαρακτηρίζοντας τη μετοχή της Τράπεζας κορυφαία επενδυτική επιλογή.

Η πρόσκληση του Στασινόπουλου

Η πρόσκληση του Ιπποκράτη – Γιάννη Στασινοπούλου, CEO και βασικού μετόχου (30,31%) της ΒΙΟΧΑΛΚΟ, σε τραπεζίτες και αναλυτές είχε ένα σκοπό.

Να δουν άπαντες τις δυο μεγάλες επενδύσεις που έχουν γίνει σε αντίστοιχα εργοστάσια θυγατρικών εταιρειών του ομίλου, σε Κόρινθο και Θίσβη.

Έτσι λοιπόν την προηγουμένη εβδομάδα, πάνω από 40 άτομα από τράπεζες και μεγάλες χρηματιστηριακές περιηγήθηκαν στα δυο εργοστάσια και άπαντες έμειναν άφωνοι.

«State of the art» είπαν όλοι.

Στο tour που έγινε ήταν καλεσμένοι τραπεζίτες από Εθνική ΕΤΕ 0% 7,87 Eurobank ΕΥΡΩΒ 0% 2,10 Πειραιώς ΠΕΙΡ 0,27% 3,74 Alpha ΑΛΦΑ 0% 1,68 Optima και αρκετοί αναλυτές.

Εντυπωσίασε με την συμπεριφορά του ο Γιάννης Στασινόπουλος, ο οποίος είναι σαφές ότι «φέρνει άλλο αέρα στην διοίκηση του ομίλου».

Απλός και κατανοητός σε όλα.

Εξαιρετικός στην παρουσίαση του ο CFO της ΒΙΟΧΑΛΚΟ, Στράτος Θωμαδάκης.

Υπενθυμίζεται ότι στα μέσα Μάριου του 2023 η μετοχή της ΒΙΟΧΑΛΚΟ, βρισκόταν στα 4,20 ευρώ, ενώ την Παρασκευή έκλεισε στα 6,25 ευρώ, με την κεφαλαιοποίηση της να ανέρχεται στα 1,620 δισ. ευρώ.

Αντίστοιχο ράλι έχουν κάνει και οι άλλες εταιρείες του ομίλου ΒΙΟΧΑΛΚΟ όπως για παράδειγμα CENERGY CENER 0% 9,94 ΕΛΒΑΛΧΑΛΚΟΡ κ.λ.π.

AVRAMAR: Κρύβουν τον ισολογισμό του 2022 – Μπαίνει εισαγγελέας;

Κάτι «βρωμάει» στην υπόθεση της AVRAMAR, που μόλις πήρε 30 εκατ. ευρώ δάνειο με την εγγύηση του δημοσίου, αναθεώρησε επί τα χείρω το business plan και πλέον πηγές της αγοράς μιλάνε για κακοδιαχείριση, bad management ακόμα και για εξαπάτηση.

Μάλιστα δεν αποκλείουν το ενδεχόμενο να καταλογιστούν ποινικές ευθύνες στη διοίκηση της εταιρείας.

Όπως λένε, οι ίδιες πηγές, το business plan της AVRAMAR αποδείχθηκε έωλο, αφού μέσα σε τέσσερις μήνες κατέρρευσε, εκτός αν το επιχειρηματικό σχέδιο εξυπηρέτησε άλλο σκοπό.

Διότι η AVRAMAR στα τέλη του 2022, με βάση το business plan – που προέβλεπε EBITDA 50 εκατ. ευρώ για το 2023 – πήρε δάνειο 30 εκατ. ευρώ με την εγγύηση του ελληνικού δημοσίου.

Και αρχές Μαΐου ενημέρωσε τις τράπεζες ότι δεν «βγαίνει» το επιχειρηματικό σχέδιο, αναθεώρησε τα EBITDA σε 30 εκατ. ευρώ και ζήτησε νέο δάνειο 15 εκατ. ευρώ για να καλύψει ανάγκες της εταιρείας.

Ο δανεισμός της εταιρείας σήμερα είναι πάνω κάτω 450 εκατ. ευρώ και οι τράπεζες τηρούν στην κυριολεξία «σιγήν ιχθύος»…

Η Alpha Bank έχει περάσει τα δάνεια της εταιρείας στην Cepal, το ίδιο έχει πράξει και η Πειραιώς με τα δάνεια να τα διαχειρίζεται η Intrum, η Εθνική πρώτη είχε περάσει τα δάνεια στη διεύθυνση καθυστερήσεων και κάτι ανάλογο θα κάνει προσεχώς η Eurobank με την doValue να αναλαμβάνει τη διαχείρισή τους.

Οι τράπεζες αναμένουν με αγωνία τα στοιχεία του ισολογισμού του 2022, αλλά μέχρι στιγμής τα αφεντικά της AVRAMAR τον κρύβουν.

«Αυτό είναι κάτι περισσότερο από εγκληματικό. Νομίζω ότι πρέπει να ασχοληθεί εισαγγελέας» αναφέρουν νομικές πηγές που συνομίλησε ο wiseman.

Και φυσικά άπαντες αναμένουν να διαπιστώσουν εάν θα πληρωθεί η μεγάλη (εξάμηνη δόση) του Οκτωβρίου.

LAMDA DEVELOPMENΤ: Πληρώνει 167 εκατ. ευρώ, αλλά η μετοχή μένει πίσω

Δυο ημέρες πριν τις εκλογές και για την ακρίβεια στις 23 Ιουνίου η Lamda Development θα καταβάλλει την 2η μεγάλη δόση στο Ελληνικό δημόσιο που αφορά την εξαγορά του Ελληνικού.

Πρόκειται για ποσό 167 εκατ. ευρώ.

Οι επόμενες δύο δόσεις των 230 εκατ. ευρώ έκαστη, θα καταβληθούν έως το 2028.

Υπενθυμίζεται ότι η προσφορά της LAMDA Development έφτασε τα 915 εκατ. ευρώ για την εξαγορά του 100% των μετοχών της εταιρείας Ελληνικό ΑΕ.

Πάντως φαίνεται ότι η μετοχή δείχνει αδυναμία να υπερβεί με δύναμη τα επίπεδα των 6,70 ευρώ.

Στα 6,70 ευρώ έγινε η αύξηση μετοχικού κεφαλαίου του 2019.

Τις προηγούμενες ημέρες έγινε μια προσπάθεια να διασπαστεί το όριο αυτό, αλλά η μετοχή δεν τα κατάφερε.

Τώρα παίζει και πάλι στα 6,55 ευρώ.

Η απόδοση από την 1/12023 είναι μόλις 12%.

Τα καλά νέα είναι πάντως ότι έως το τέλος του β’ τριμήνου του 2023 θα εισπραχθεί η επόμενη δόση από τα συμβόλαια, που έχουν υπογραφεί για διαμερίσματα του Riviera Tower λόγω του ότι το έργο στην ουσία ξεκίνησε (εργασίες θεμελίωσης πασσάλων).

Στο τρίτο τρίμηνο και εφόσον ολοκληρωθούν, κατά το χρονοδιάγραμμα, τα σχετιζόμενα έργα υποδομής, αναμένεται να εισπραχθεί το υπόλοιπο 50% του τιμήματος για τις βίλες.

Οι συνολικές εισπράξεις της Ελληνικό ως την 12η Μαΐου ανήλθαν σε 243 εκατ. ευρώ.

Aldemar: Η CEPAL πουλάει δάνεια

Ήδη τρέχει από την Cepal, η διαδικασία της πώλησης στη δευτερογενή αγορά, για λογαριασμό SPV τιτλοποίησης, χαρτοφυλάκιο, το οποίο περιλαμβάνει μεταξύ άλλων απαιτήσεις, από δάνεια της εταιρείας ALDEMAR του ξενοδοχειακού ομίλου (Κρήτη) της οικογένειας του Νίκου Αγγελόπουλου.

Όπως αναφέρουν πηγές με γνώση της υπόθεσης, τα δάνεια ελήφθησαν το 2015-2016, προκειμένου να συμμετάσχει η εταιρεία, στις αυξήσεις κεφαλαίου της Τράπεζας Πειραιώς και της ATTICA Bank.

Ειδικά για την Attica Bank ήταν «εντολή» του τότε αντιπροέδρου της κυβέρνησης ΣΥΡΙΖΑ Γιάννη Δραγασάκη.

Το τραγελαφικό της υπόθεσης εκείνη την εποχή ήταν, ότι η τιμή της ΑΜΚ ήταν υψηλότερη σε σχέση με την τιμή της μετοχής στο ταμπλό.

Δηλαδή εάν κάποιος ήθελε οπωσδήποτε να επενδύσει τα ωραία του λεφτά στην ATTICA (και με μαθηματική ακρίβεια να τα χάσει) ήταν περισσότερο συμφέρον να αγοράσει από το ταμπλό, πάρα μέσω της ΑΜΚ.

Τότε σε αυτή την παράλογη (συριζαία) επένδυση είχαν συμμετάσχει και άλλες εταιρείες μεταξύ αυτών η ΕΥΔΑΠ, το Αεροδρόμιο Αθηνών κ.λ.π.

Προφανώς η αξία των μέτοχων που αγόρασε τότε η ALDEMAR σε ATTICA και Πειραιώς μηδενίστηκε.

Όμως τα δάνεια παραμένουν στους ισολογισμούς της εταιρείας.

Επίσης το ερώτημα είναι γιατί τότε πιέστηκε τόσο πολύ η οικογένεια ενός ιδιώτη και για την ακρίβεια του ξενοδοχείου Νίκου Αγγελόπουλου να μπει στην ΑΜΚ της ATTICA BANK;

Πολιτικοί η άλλοι (οικονομικός εκβιασμός) λόγοι;

AEGEAN: Παίρνει τη θέση της JUMΒO

Φίλοι αναγνώστες, την Παρασκευή που μας πέρασε υπήρχε triple witching και rebalancing για τους δείκτες FTSE και RUSSELL.

Η μετοχή της Aegean ΑΡΑΙΓ -0,25% 12,07 είχε εκροές, ενώ σχεδόν όλες οι άλλες μετοχές που είναι σ’ αυτούς τους δείκτες είχαν εισροές.

Αποτέλεσμα, η μετοχή της Aegean να κλείσει με πτώση -1.79% στα 9.90€, με τον Γενικό Δείκτη να κλείνει με άνοδο κατά 0.67%.

Φίλοι αναγνώστες, όσοι διαβάζετε την στήλη εδώ και καιρό θα γνωρίζετε ότι για τον Wiseman οι ελεύθερες ταμειακές ροές είναι το κυρίαρχο σε μια επιχείρηση.

Δηλαδή, κατά πόσο μια εταιρεία παράγει μετρητά συνεχόμενα.

Μια τέτοια κλασσική περίπτωση είναι η μετοχή της JUMBO και για αυτό είναι αγαπημένη των ξένων εδώ και πάρα πολλά χρόνια.

Αυτή τη στιγμή όμως η Aegean είναι έτοιμη να πάρει τη θέση της JUMBO και να γίνει η απόλυτη μηχανή παραγωγής μετρητών που βρίσκεται κιόλας και σε τιμή ευκαιρίας.

Η σελίδα 6 του report της Εθνικής αποκαλύπτει τις εκτιμήσεις του αναλυτή για τις μελλοντικές ελεύθερες ταμειακές ροές της Aegean.

Για να γνωρίζετε, από φέτος και μέχρι το 2027, δηλαδή σε 5 χρόνια μέσα, η Aegean θα βγάλει 885 εκατ. ευρώ ελεύθερες ταμειακές ροές.

Μιλάμε για κολοσσιαίο νούμερο.

Για να καταλάβετε, η κεφαλαιοποίηση της Aegean είναι σήμερα 892.6 εκατ. ευρώ, όσο δηλαδή οι ελεύθερες ταμειακές ροές που θα παράγει σε μια πενταετία.

Για να έχετε μια αίσθηση του μεγέθους της στρέβλωσης στη μετοχή της Aegean, φανταστείτε ότι η Mytilineos που έκλεισε την Παρασκευή στα 31.90€, έχοντας πλέον μια κεφαλαιοποίηση της τάξης των 4.55 δισ. ευρώ να πρέπει να βγάλει στην πενταετία 4.55 δισ. ευρώ ελεύθερες ταμειακές ροές για να είναι at par με την Aegean.

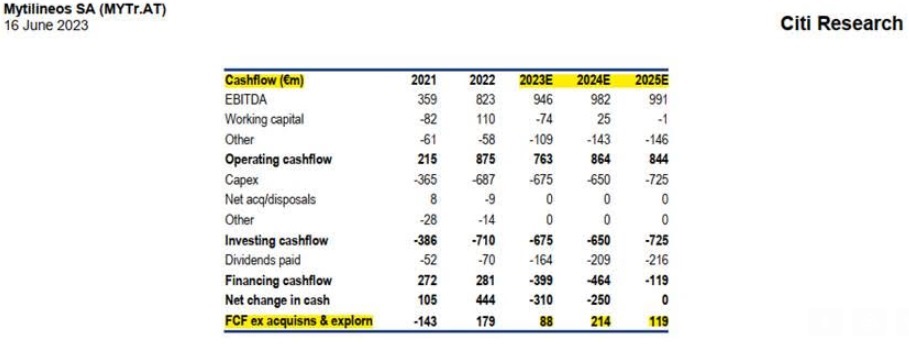

CITI: «Βλέπει» τη Mytilineos στα 44 ευρώ

Όπως ήδη γνωρίζετε, η Citigroup έβγαλε την Παρασκευή report για τη Mytilineos δίνοντας τιμή στόχο τα 37.00€.

Όταν έγραφε ο Wiseman για τέτοιες τιμές, όλοι μειδιούσαν.

Η Mytilineos όχι απλώς αξίζει τα 37.00€ αλλά θα πάει και άνετα στα 44.00€ που έχει σαν τιμή στόχο η Citigroup στο bull της σενάριο.

Ο λόγος είναι ότι η Mytilineos γίνεται πλέον ένα παγκόσμιο solar play.

Ο κ. Νίκος Παπαπέτρου που ηγείται το unit της M Renewables είναι το μέλλον της Mytilineos δίνοντας τεράστια αξία και προοπτικές στον όμιλο.

Πάμε τώρα όμως στη σελίδα 2 του report της Citigroup όπου εκεί βρίσκουμε τις εκτιμήσεις του αναλυτή για τις ελεύθερες ταμειακές ροές της Mytilineos για το 2023, το 2024 και για το 2025.

Αθροιστικά και για τα 3 χρόνια η Mytilineos θα βγάλει 421 εκατ. ευρώ ελεύθερες ταμειακές ροές.

Ποσό πολύ μεγάλο αν αναλογιστεί κάποιος το capex το οποίο έχει να κάνει αυτά τα 3 χρόνια.

Όμως, καμία σχέση με τις ελεύθερες ταμειακές ροές ως ποσοστό της κεφαλαιοποίησης που θα βγάλει η Aegean τα επόμενα 3-5 χρόνια.

Η Mytilineos αξίζει που βρίσκεται εδώ αυτή τη στιγμή.

Είναι ακόμα υποτιμημένη.

AEGEAN: H απόλυτη μηχανή παραγωγής μετρητών

Όμως, αυτή τη στιγμή η αγορά δεν έχει ακόμα καταλάβει ότι η Aegean θα γίνει η απόλυτη μηχανή παραγωγής μετρητών του ελληνικού χρηματιστηρίου.

Γι’ αυτό η μετοχή συσσωρεύει στα επίπεδα των 10.00€.

Κατά την ταπεινή άποψη του Wiseman είναι θέμα χρόνου και μόνο η αγορά να συμφωνήσει με τις εκτιμήσεις του αναλυτή της Εθνικής για τις προσδοκώμενες ελεύθερες ταμειακές ροές της Aegean.

Όπως αντιλαμβάνεστε, η Aegean από φέτος και μέχρι το 2027, με βάση τις εκτιμήσεις του αναλυτή της Εθνικής, θα γίνει μακράν η Νο1 μηχανή παραγωγής μετρητών του ελληνικού χρηματιστηρίου ως ποσοστό της κεφαλαιοποίησης.

Για να καταλάβετε, το 2025 (βλ. πίνακα παρακάτω) ο αναλυτής της Εθνικής περιμένει ότι η Aegean θα εμφανίσει 272 εκατ. ευρώ ελεύθερες ταμειακές ροές.

Εφόσον γίνει κάτι τέτοιο, ο επικεφαλής της AEGEAN Ευτύχης Βασιλάκης μπορεί πολύ εύκολα να δώσει το 50% των ελεύθερων ταμειακών ροών σε μορφή μερίσματος.

Δηλαδή, το 2026 οι μέτοχοι της Aegean να πάρουν 1.50€ ανά μετοχή μέρισμα.

Αυτό σημαίνει ότι και στα 15.00€ η μετοχή θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 10%.

Όπως αντιλαμβάνεστε, η τωρινή συσσώρευση της μετοχής της Aegean είναι εξαιρετική ευκαιρία για χτίσιμο θέσης.

Ο Wiseman θέλει να είναι πάντα συντηρητικός.

Έτσι, χρησιμοποιώντας την εκτίμηση του αναλυτή της Εθνικής ότι η Aegean το 2025 θα εμφανίσει EBITDA της τάξης των 389 εκατ. ευρώ και θα έχει καθαρό δανεισμό (incl. leases) της τάξης των 432 εκατ. ευρώ, αυτό σημαίνει για να παίξει με ένα προσδοκώμενο EV/EBITDA 2025e= 5.5, η τιμή της μετοχής πρέπει να πάει στο 18.94€.

Δηλαδή, στην κεφαλαιοποίηση των 1.707 δισ. ευρώ, η Aegean με τις εκτιμώμενες ελεύθερες ταμειακές ροές των 272 εκατ. ευρώ που θα εμφανίσει το 2025, θα έχει στην τιμή στόχο των 18.94€ μια απόδοση ελεύθερων ταμειακών ροών της τάξης του 15.92%.

Μιλάμε για κολοσσιαία απόδοση ελεύθερων ταμειακών ροών στην τιμή στόχο των 18.94€.

Προσέξτε όμως, σύμφωνα με κορυφαίο διαχειριστή του Λονδίνου, η Aegean μπορεί και πρέπει να παίζει με υψηλότερο προσδοκώμενο πολλαπλασιαστή EV/EBITDA από το 5.5.

Ο λόγος είναι ότι η Aegean αυτή τη στιγμή, με βάση τα νούμερα του 2023 θα έχει το δεύτερο υψηλότερο πανευρωπαϊκό EBIT margin σε όλο τον κλάδο το οποίο ο αναλυτής της Εθνικής το υπολογίζει στο 12.3%.

Το υψηλότερο EBIT margin θα το έχει η Ryanair, το οποίο θα είναι μεταξύ 14%-15%.

Ο κορυφαίος ξένος διαχειριστής τονίζει στον Wiseman ότι οι low cost carriers παίζουν με ένα προσδοκώμενο EV/EBITDA 2023e= 6.7.

Επειδή όμως η Aegean θα έχει το δεύτερο υψηλότερο EBIT margin στον κλάδο και θα το διατηρήσει, δικαιολογεί άνετα να παίζει αν όχι με ένα EV/EBITDA= 6.7 αλλά σίγουρα με ένα προσδοκώμενο EV/EBITDA= 6.

Αυτό σημαίνει ότι με βάση τις εκτιμήσεις του αναλυτή της Εθνικής για το 2025, για να παίξει η Aegean με ένα EV/EBITDA 2025e= 6, η τιμή πρέπει να πάει στα 21.10€.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, αυτή τη στιγμή η Aegean είναι έτοιμη να γίνει η απόλυτη μηχανή παραγωγής μετρητών του ελληνικού χρηματιστηρίου.

Μιλάμε θα γίνει κανονικό ΑΤΜ το οποίο τα επόμενα χρόνια μπορεί να επιστρέψει πολύ μεγάλα ποσά στους μετόχους της.

Αυτή η προοπτική μαζί με τους άκρως υποτιμημένους δείκτες EV/EBITDA, την κάνουν ΑΥΤΗ ΤΗ ΣΤΙΓΜΗ το απόλυτο deep value & growth play του ελληνικού χρηματιστηρίου.

Φράγμα Χαβρία: Τίτλοι Τέλους

Tίτλοι τέλους έπεσαν και επίσημα για το Φράγμα Χαβρία με υπογραφή του υπηρεσιακού υπουργού υποδομών και μεταφορών, Γιάννη Γκόλια.

Από ότι μαθαίνω το υπουργείο υποδομών αφήνει πίσω το έργο που προωθούσε στη Χαλκιδική παρά το γεγονός ότι είχε δώσει αρκετές παρατάσεις, έτσι ώστε τα τρία ενδιαφερόμενα σχήματα να ετοιμαστούν με τον καλύτερο δυνατό τρόπο και να υποβάλουν τις δεσμευτικές προσφορές τους.

Ωστόσο, κανένας από τους μνηστήρες, που ήταν η κοινοπραξία της ΓΕΚ ΤΕΡΝΑ με τη Χ.Δ. Κωνσταντινίδης, η συμμαχία της Intrakat με το γαλλικό κολοσσό της Suez και την ΕΥΑΘ, αλλά και η ΑΚΤΩΡ Παραχωρήσεις του Ομίλου Ελλάκτωρ που δοκίμασε τις ίδιες δυνάμεις της, δε φάνηκαν να πείσθηκαν για το ΣΔΙΤ αξίας 105,8 εκατ. ευρώ που είχε βγει στον αέρα από τον Οκτώβριο του 2020

Αυτό είχε ως αποτέλεσμα να μη υποβληθεί ούτε μία προσφορά και επομένως ο διαγωνισμός κηρύχθηκε άγονος, ενώ με πρόσφατη απόφαση του Γιάννη Γκόλια, η διαγωνιστική διαδικασία ματαιώθηκε.

Μιας και πρόκειται για ένα από τα μεγαλύτερα έργα του υπουργείου όσον αφορά τα φράγματα, δεν αποκλείεται ο διαγωνισμός να προκηρυχθεί εκ νέου και ίσως η ματαίωσή του να είναι απλά μία παύση, έτσι ώστε το έργο να γίνει πιο ελκυστικό για τους ενδιαφερόμενους.

Vodafone: Ο Μπρουμίδης παίρνει (back to back) 2 δουλειές

Σε νέο «Ελντοράντο» φαίνεται ότι εξελίσσονται για τους τηλεπικοινωνιακούς παρόχους, τα έργα ψηφιοποίησης του δημοσίου, τα οποία χρηματοδοτούνται από το Ταμείο Ανάκαμψης.

Πριν από λίγες ημέρες μαθαίνω ότι ο διαγωνισμός για το έργο ψηφιοποίησης των αρχείων του υπουργείου Μετανάστευσης και Ασύλου, κατακυρώθηκε στην κοινοπραξία Vodafone (Χάρης Μπρουμίδης) – Byte (θυγατρική της Ιdeal του Λάμπρου Παπακωνσταντίνου), έναντι 17,7 εκατ. ευρώ.

Ο διαγωνισμός, ο οποίος προκηρύχθηκε τον Μάρτιο του 2023, αναφέρεται στην ψηφιοποίηση των αρχείων του υπουργείου, αλλά και στον εκσυγχρονισμό των υποδομών κυβερνοασφάλειας.

Είναι το δεύτερο μεγάλο έργο ψηφιοποίησης που «χρίζεται» ανάδοχος η Vodafone μέσα σε μια εβδομάδα, καθώς πριν λίγες ημέρες σε κοινοπραξία με την εταιρεία πληροφορικής Q&R, συνήψε με το Ελληνικό Κτηματολόγιο συμφωνία-πλαίσιο για την ψηφιοποίηση των υποθηκοφυλακείων, έργο προϋπολογισμού 48 εκατ. ευρώ.

Λάμπρος Παπακωνσταντίνου: Business από χρυσάφι

Εκτόξευση του τζίρου και σημαντική άνοδο των καθαρών κερδών πέτυχε πέρσι η Astir Vitogiannis.

Σε όσους θυμίζει κάτι η επωνυμία, είναι μία από τις θυγατρικές της Ideal και η μοναδική στον κλάδο των τροφίμων, ύστερα από την πώληση των αναψυκτικών Three Cents στην Coca Cola.

Η Astir Vitogiannis, με κύριο αντικείμενο την κατασκευή πωμάτων φιαλών πάσης φύσης, έγραψε το 2022 πωλήσεις 52,1 εκατ. ευρώ, αυξημένες κατά 77%, το EBITDA αυξήθηκε από 6,6 εκατ. σε 14,1 εκατομμύρια και τα καθαρά κέρδη υπερδιπλασιάστηκαν: από 4,5 εκατομμύρια έφτασαν τα 9,7 εκατομμύροα ευρώ.

Πώς «έβγαλε» τόσα πολλά από τα καπάκια η εισηγμένη το εξηγεί η διοίκηση της Astir Vitogiannis: Η σημαντική αύξηση των πωλήσεων οφείλεται τόσο στην αύξηση της πωληθείσας ποσότητας κατά 22% (από 6,2 δισ. πώματα σε 7,6 δισ. πώματα) όσο και στην αύξηση της τιμής ως αποτέλεσμα της αύξησης του κόστους της πρώτης ύλης.

Να πούμε και ότι ο συνολικός δανεισμός φτάνει μια ανάσα από τα 17 εκατομμύρια.

Μέσω της ίδιας εταιρείας, η Ideal έχει κάνει και μια σημαντική εξαγορά, αφού αγόρασε πέρσι από τον κολοσσό των τροφίμων AB InBev την αφρικανική Coleus Packaging, ένα deal επίσης χρυσωρυχείο: Οι πωλήσεις της Coleus Packaging αυξήθηκαν κατά 37% στα 40,9 εκατ. ευρώ.

Σε ποιους «χαρίζουν» μετοχές του Φουρλή

Στον Νίκο Χαϊμαντά, που ανέλαβε καθήκοντα CEO στην Intersport, στον Γιάννη Λιούπη, που έτρεχε τον κλάδο χονδρικής του ομίλου για περίπου 20 χρόνια, στον πρώην διευθύνοντα σύμβουλο του ομίλου, Απόστολο Πεταλά και στον Βασίλη Φουρλή θα διατεθούν 800.000 μετοχές της Φουρλής, στο πλαίσιο του προγράμματος stock option που τρέχει η εισηγμένη.

Τα συγκεκριμένα τέσσερα στελέχη, έχουν ένα κοινό σημείο.

Διετέλεσαν CEO για κάποιο διάστημα στη διάρκεια της πορείας του ομίλου.

Οι υπόλοιπες 1,3 εκατομμύρια μετοχές θα διατεθούν σε έως 35 στελέχη, ενώ όλοι έχουν υποχρέωση διακράτησης των μετόχων για δύο χρόνια.

Ο Βασίλης Φουρλής πήρε και τα συγχαρητήρια των μετόχων, επειδή μοιράζει μεν μετοχές σε στελέχη, αλλά «δεν το έχει παρακάνει», όπως παραδέχτηκαν.

Εξάλλου κίνητρο είναι η επίτευξη του στόχου των 750 εκατ. τζίρου έως το 2026, που σημαίνει +50% από το 2022.

Πράσινος, καταπράσινος Σιάμισιης (Helleniq Energy)…

…και δεν αναφερόμαστε φυσικά σε πολιτικές συμπάθειες άλλωστε η ψήφος είναι μυστική.

Μαθαίνω όμως ότι ο Διευθύνων Σύμβουλος της Helleniq Energy, Ανδρέας Σιάμισιης έβαλε ήδη μπροστά ένα «βαρύ» επενδυτικό πλάνο στο συγκρότημα του Ομίλου στη Θεσσαλονίκη, με σκοπό να καλύψει όλο το ρεύμα που χρειάζεται από ηλιακά πάνελ, δηλαδή από πράσινη ενέργεια.

Το φωτοβολταϊκό πάρκο που σχεδιάζει σε μεγάλο οικόπεδο έξω από τις εγκαταστάσεις, που μπορεί να φτάσει σε ισχύ κλιμακωτά και σε βάθος χρόνου τα 500 Μεγαβάτ σε πλήρη εξέλιξη.

Να θυμίσουμε πως το αντίστοιχο πάρκο των 550 MW της ΔΕΗ στο ορυχείο της Πτολεμαϊδας έχει ύψος επένδυσης 220 εκατομμύρια χωρίς ΦΠΑ.

Στην ίδια εγκατάσταση ο Σιάμισιης θα περιλάβει και μπαταρίες αποθήκευσης ώστε να «τακτοποιεί» το ρεύμα που δεν καταναλώνεται και να μην πηγαίνει χαμένο.

Όπως έλεγε πρόσφατα ο Σιάμισιης, «στις περιπτώσεις που πέφτει το δίκτυο σε σφοδρή χιονόπτωση ή πυρκαγιά, το διυλιστήριο έχει «κατέβασμα» παραγωγής και αυτές οι επενδύσεις θα λύσουν το πρόβλημα».

Ο «δύσκολος» Γιάννης Γρύλλος, ο «τριμιτερός» Πιτσιόρλας και το Χρηματιστήριο…

Για τη Sky Express ο λόγος, του Κρητικού επιχειρηματία Γιάννη Γρύλου τον οποίο ορισμένοι αποκαλούν και… «Ωνάση της Κρήτης», αλλά ας μην το επαναλαμβάνουν οι άνθρωποι και πολύ, αυτά μένουν και επηρεάζουν κιόλας την ψυχολογία.

Ο Γιάννης Γρύλλος πάντως έχει στο έργο του ένα μεγάλο αρωγό και ρυθμιστικό σύμβουλο σε όλα: Λέγεται Στέργιος Πιτσιόρλας ήταν επί ΣΥΡΙΖΑ υφυπουργός και Πρόεδρος του ΤΑΙΠΕΔ και τώρα δίπλα στο λιγομίλητο Γρύλλο (που δεν είναι και ο πιο εύκολος άνθρωπος του κόσμου…) τον αποκαλούν ο «τριμιτερός», δηλαδή στην κρητική διάλεκτο ο προσεκτικός, ο σοβαρός, ο έμπιστος, εκείνος που δεν μεταφέρει όσα του εμπιστεύονται.

Σε πρόσφατη μάζωξη λοιπόν ακούστηκε πως η SKY express, που υπάγεται στον όμιλο IOGR, πάλι του Γιάννη Γρύλλου, ετοιμάζεται προσεκτικά και χωρίς βιασύνες να μπει στο Χρηματιστήριο.

Μου λένε πως και ο Πιτσιόρλας εκτιμά πως το κέντρο βάρους της ελληνικής οικονομίας μετατοπίζεται στο ΧΑΑ οπότε το γλυκό ήρθε και έδεσε.

Η ανάπτυξη της SKY Εxpress φαίνεται στον κύκλο εργασιών: Η εταιρεία το 2016 είχε κύκλο εργασιών 15,9 εκατ. το 2017 32,6 εκατ. το 2018 είχε 59,6 εκατ. το 2019 στα 78,7 εκατ. το 2020 έφτασε 42,2 εκατ. και το 2021 ανέβηκε στα 122,2 εκατ. ευρώ.

Πάντως, το αποτέλεσμα ήταν ζημιογόνο, με τις ζημιές να ανέρχονται το 2021 στα 3,79 εκατ. ευρώ, έναντι ζημιών 7,57 εκατ. το 2020, με την εταιρεία να προχωρά σε ΑΜΚ.

Θυμίζω πως ο κος Γρύλλος έκανε μέσα στην πανδημία, την πρώτη παραγγελία του 2020 για έναν κολοσσό, όπως η Airbus.

Αυτό δείχνει ότι ο Γρύλλος δεν διστάζει να προχωρήσει, άλλωστε έχει έρθει σε οριστική ρήξη ακόμα και με τους στενούς συνεργάτες του και συνιδρυτές του ομίλου Μιλτιάδη Τσαγκαράκη, πρώην Γενικό Διευθυντή και κυβερνήτη της Ολυμπιακής και τον Γιώργο Μαυραντωνάκη, πρώην Γενικό Διευθυντή Λειτουργικής Υποστήριξης των Ολυμπιακών Αερογραμμών που σήμερα έχουν την Minoan Air.

Αυτοί οι τρεις και ο αδελφός του Γιάννη, Ανδρέας ίδρυσαν το 2005 την εταιρία.

Τώρα ανοίγεται μπροστά το λαμπρό πεδίο δόξας που ονομάζεται Χρηματιστήριο.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Live: Η περιφορά του Επιταφίου από τη Μητρόπολη Αθηνών

- Ανοίγει παράθυρο διεθνούς στήριξης για τη Συρία – Κρίσιμες συζητήσεις σε ΔΝΤ και Παγκόσμια Τράπεζα

- Ρόμπερτ Κένεντι: Στη δημοσιότητα πάνω από 10.000 σελίδες αρχείων για τη δολοφονία του

- Συρία: Ο Παλαιστίνιος πρόεδρος στη Δαμασκό, στην πρώτη επίσκεψη μετά από 16 χρόνια