H Goldman, o αμερικανός επενδυτής και η Mytilineos

Φίλοι αναγνώστες, η μετοχή της MYTILINEOS ΜΥΤΙΛ 0% 36,70 έχει πάρει πραγματικά φωτιά στα τερματικά.

Ήταν θέμα χρόνου και μόνο να δουν το πόσο βαθιά υποτιμημένη είναι η μετοχή της MYTILINEOS οι ξένοι διαχειριστές.

Ακόμα και αυτή τη στιγμή που μιλάμε η MYTILINEOS ,εκτιμάται ότι είναι ένα από τα απόλυτα Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Απόδειξη αυτού το χθεσινό πακέτο 4.500.000 μετοχών της MYTILINEOS στα 17.00€ παρακαλώ!!!

Σύμφωνα με πληροφορίες του Wiseman, αγοραστές του πακέτου ήταν 2 ξένοι, 2 Αμερικάνοι μαμούθ επενδυτές.

Ο ένας Αμερικάνος επενδυτής είναι πολύ μεγάλος χετζάς με μεγάλη και λαμπρή ιστορία.

Ανήκει στο γνωστό Tiger Club. Δούλευε, δηλαδή στην κορυφαία εταιρεία διαχείρισης κεφαλαίων του κόσμου υπό την διοίκηση του κορυφαίου διαχειριστή κυρίου Julian Robertson.

Εκεί ήταν μια ομάδα διαχειριστών οι οποίοι μετά από κάποια χρόνια έφυγαν και έκαναν τα δικά τους hedge funds.

Ο συγκεκριμένος χετζάς του οποίου το όνομά του είναι θρύλος στο Αμέρικα, είναι και μέτοχος σε πολύ γνωστή ομάδα του αμερικανικού ποδοσφαίρου.

Πριν πιάσει δουλειά στην Tiger Management δούλευε στην Fidelity Investments.

Πρέπει να ξέρετε φίλοι αναγνώστες ότι οι τοποθετήσεις των 2 Αμερικάνων χετζάδων και των άλλων 4 ξένων θεσμικών επενδυτών δεν σχετίζονται με τον MSCI.

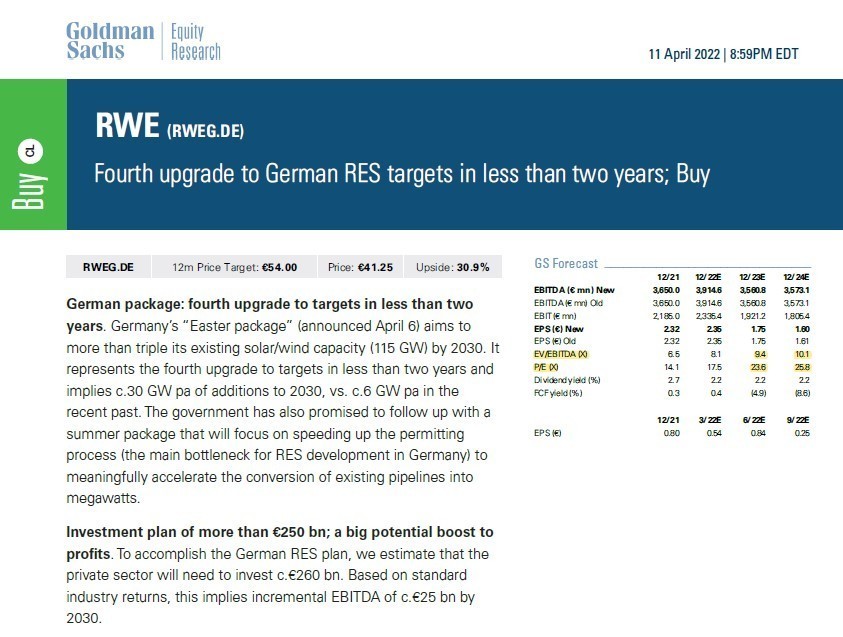

Αυτό που κινητοποίησε το τσουνάμι αγορών ήταν το report που έβγαλε η Goldman Sachs για το γερμανικό κολοσσό ενέργειας RWE που έδωσε τιμή στόχο τα 54.00€ και έχει την μετοχή στην pan European conviction list (βλ. πίνακα παρακάτω).

Το πιο σημαντικό είναι το τι λέει αυτό το report φίλοι αναγνώστες.

Η Goldman Sachs μας λέει ότι στην Γερμανία ετοιμάζεται κοσμογονία στις Ανανεώσιμες Πηγές Ενέργειας, έρχεται επενδυτικό τσουνάμι.

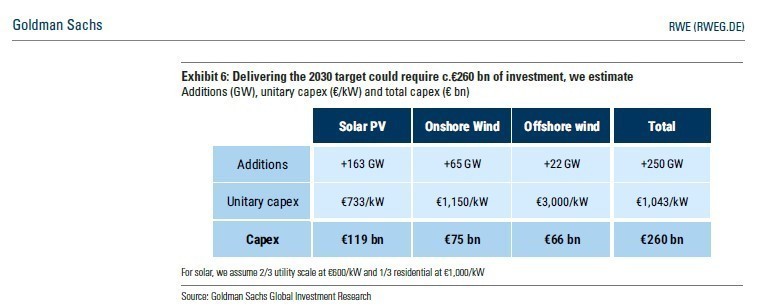

Από 115 GW εγκατεστημένη ισχύ, η Goldman Sachs προβλέπει ότι στο τέλος του 2030 θα υπάρχει εγκατεστημένη ισχύ 365 GW.

Από τα έξτρα 250 GW τα 163 GW θα είναι επενδύσεις σε φωτοβολταϊκά πάρκα τα οποία υπολογίζεται ότι θα κοστίσουν 119 δις ευρώ.

Το μέλλον λοιπόν στις Ανανεώσιμες Πηγές Ενέργειας είναι πλέον ο ήλιος κυρίες και κύριοι.

Όλοι θα κυνηγάνε για μια θέση στον ήλιο. Προσέξτε τώρα.

Η εταιρεία MYTILINEOS που κατασκευάζει φωτοβολταϊκά πάρκα σε όλο τον κόσμο και είναι μέσα στους 10 μεγαλύτερους κατασκευαστές, μπορεί πολύ εύκολα να πάρει το 2% της αγοράς, δηλαδή να έχει έναν έξτρα τζίρο της τάξης των 2.4 δις ευρώ μέχρι το τέλος του 2030.

Δηλαδή 300 εκ ευρώ μίνιμουμ έξτρα πωλήσεις με μίνιμουμ ένα κέρδος 15 εκ ευρώ το χρόνο. Αυτό μόνο στην Γερμανία και με μόνο το 2% της αγοράς.

Η στήλη πιστεύει ότι άνετα θα μπορούσε η MYTILINEOS να πάρει το 5% της αγοράς.

Ο Θεσσαλονικιός κ. Παπαπέτρου έχει δείξει δείγματα γραφής ότι μπορεί να παίξει μπάλα στα μεγάλα σαλόνια. Έχετε δει τι έχει κάνει στην Ιταλία.

Έτσι η MYTILINEOS μπορεί να στοχεύσει σε ένα ετήσιο τζίρο στην Γερμανία της τάξης των 750 εκ ευρώ για την κατασκευή φωτοβολταϊκών πάρκων με μια κερδοφορία της τάξης των 37.5 εκ ευρώ.

Όμως, το ζουμί του report δεν είναι η κατασκευή των φωτοβολταϊκών πάρκων αλλά η πώληση ενέργειας από φωτοβολταϊκά πάρκα.

Το μέλλον είναι ο ήλιος και η MYTILINEOS έχει βάλει στόχο να γίνει στην Ελλάδα η μεγαλύτερη εταιρεία παραγωγής ενέργειας από φωτοβολταϊκά πάρκα.

Για να ξέρετε, σύμφωνα με τις εκτιμήσεις της Goldman Sachs (βλ. πίνακα παρακάτω), η RWE με τιμή τα 41.25€ παίζει με ένα εκτιμώμενο EV/EBITDA 2023 = 9.4 και με ένα EV/EBITDA 2024 = 10.1 και με ένα P/E 2023 = 23.6 και με ένα P/E 2024 = 25.8.

Οι Αμερικάνοι διαχειριστές αντιλήφθηκαν ότι στο ελληνικό χρηματιστήριο υπάρχει αυτή την στιγμή μια μετοχή, αυτή της MYTILINEOS, που είναι ένα από τα κρυμμένα “πράσινα” διαμάντια του ελληνικού χρηματιστηρίου.

H MYTILINEOS RENEWABLES

Οι Αμερικάνοι διαχειριστές έχουν καταλάβει ότι τα μετρητά τα οποία παράγει η MYTILINEOS θα τα διοχετεύσει για την παραγωγή ενέργειας από φωτοβολταϊκά πάρκα.

Στην MYTILINEOS RENEWABLES έρχεται κοσμογονία και ο κ. Ευάγγελος Μυτιληναίος δεν αφήνει τίποτα στην τύχη.

Για να σας φρεσκάρουμε την μνήμη, η MYTILINEOS το 2021 είχε εγκατεστημένα για ΙΔΙΑ χρήση 206 MW αιολικά πάρκα και 152 MW φωτοβολταϊκά. Σύνολο 358 MW από ΑΠΕ. Το 2022 θα έχει 250 MW από αιολικά και 584 MW από φωτοβολταϊκά.

Σύνολο 834 MW.

Στο τέλος του 2024, η ΑΧΙΑ υπολογίζει ότι η MYTILINEOS θα έχει 263 MW από αιολικά kai 1464 ΜW από φωτοβολταϊκά για ΙΔΙΑ χρήση. Σύνολο 1727 MW που θα δίνουν 127 εκ ευρώ EBITDA.

Λίγο λιγότερα από τα 157 εκ ευρώ EBITDA που θα βγάλει η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ το 2022.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, μέσα στην MYTILINEOS υπάρχει μια εκκολαπτόμενη ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ όχι όμως από αέρα αλλά από ήλιο.

Η MYTILINEOS RENEWABLES η οποία αν ήταν μόνη της θα έπαιζε με μίνιμουμ 11 φορές τα EBITDA των 1726 MW.

Δηλαδή θα είχε ένα Enterprise Value 1.4 δις ευρώ.

Με εκτιμώμενο καθαρό δανεισμό από τον κλάδο των ΑΠΕ μόνο 400 εκ ευρώ, αυτό σημαίνει δυνητική χρηματιστηριακή αξία της τάξεως του 1 δις ευρώ ενώ ο όμιλος ΜΥΤΙΛΗΝΑΙΟΥ τώρα κοστίζει 2.55 δις ευρώ.

Φυσικά, δεν πρέπει να αποκλείσουμε το γεγονός ότι η MYTILINEOS μπορεί να αποκτήσει άλλα περίπου 1500 MW από φωτοβολταϊκά στην Ιταλία και στα Βαλκάνια δίνοντάς της άλλα 80 εκ ευρώ EBITDA.

Δηλαδή, η MYTILINEOS RENEWABLES θα μπορεί σχετικά εύκολα να έχει ένα εκτιμώμενο EBITDA της τάξης των 207 εκ ευρώ.

Με αυτό το νούμερο θα μπορεί να κάνει εφικτή την εισαγωγή της στο αμερικάνικο χρηματιστήριο.

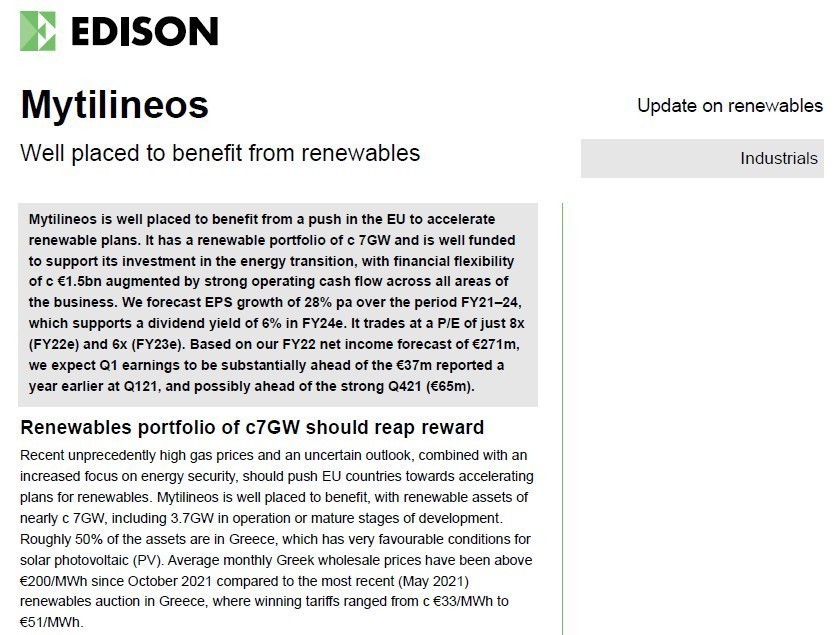

Με χθεσινό της report η EDISON έρχεται ουσιαστικά να επιβεβαιώσει το “πράσινο” story της MYTILINEOS.

Ειδικότερα δίνει τεράστια βαρύτητα στην MYTILINEOS RENEWABLES.

Ο οίκος αναβαθμίζει την τιμή στόχο για την MYTILINEOS στα 27.00€ από τα 24.00€ που ήταν πριν.

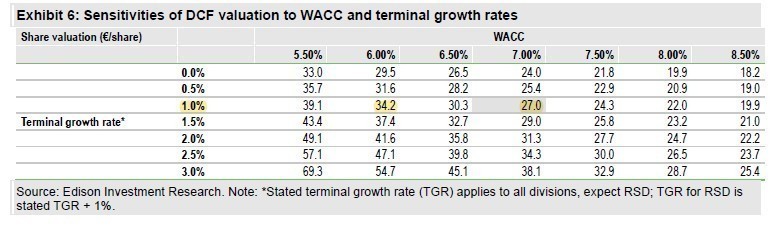

Όμως, το συγκλονιστικό στοιχείο του report βρίσκεται στην σελίδα 4.

Ο αναλυτής μας λέει ότι αν το μεσοσταθμικό κόστος κεφαλαίου (WACC) πέσει από το 7% που το υπολογίζει τώρα σε 6% και το terminal growth rate είναι στο 1%, η τιμή στόχος της MYTILINEOS ανεβαίνει από τα 27.00€ στα 34.20€.

Oπως αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες, οι πρόσφατες τοποθετήσεις στα ιστορικά υψηλά της μετοχής βασίζονται σε πολύ ισχυρά θεμελιώδη μεγέθη και δεν γίνονται λόγω του MSCI.

Εάν φυσικά μπει τώρα στον MSCI ο ΜΥΤΙΛΗΝΑΙΟΣ τότε πραγματικά θα χαθεί το τόπι.

Οι αγωγές, ο κ. Πίκουλας και η Μύκονος

Σε δικαστικές περιπέτειες έχουν «μπει» δύο εύπορα αδέλφια από τον Λίβανο, προκειμένου να διεκδικήσουν χρήματα που είχαν δώσει για τη μίσθωση πολυτελούς βίλας στη περιοχή Παράγκα στην Μύκονο στο τέλος του 2019.

Δυστυχώς για εκείνους, όπως αναφέρεται στην αγωγή που έχει κατατεθεί , το ποσό των 40.000 ευρώ, δεν το έδωσαν στον ιδιοκτήτη της βίλας, αλλά σε κοσμικό μεσάζοντα, που διαθέτει επιχείρηση ενοικίασης πολυτελών κατοικιών (real estate).

Το site της εταιρείας του μάλιστα θεωρείται «υπερπαραγωγή».

Πρόκειται σύμφωνα πάντα με την αγωγή «για τον κ. Χρήστο Πίκουλα και την φίλη του το μικρό όνομα της οποίας είναι Μικαέλλα».

Σύμφωνα με την αγωγή, “ο ιδιοκτήτης της βίλας ουδέποτε εισέπραξε τα χρήματα, αλλά και το τα αδέλφια έμειναν χωρίς βίλα, αφού οι μεσάζοντες φέρονται να είπαν στο μεν ιδιοκτήτη ότι ακυρώνουν τη μίσθωση (λόγω covid μιας και αφορούσε το καλοκαίρι του 2020) και στους μισθωτές, ότι ο ιδιοκτήτης δεν τους παρέδωσε τη βίλα!”

Περίπου ένα χρόνο αργότερα, μετά από αρκετή προσπάθεια, κι αφού αποκαλύφθηκε από τους θιγόμενους ότι ο ιδιοκτήτης δεν είχε πάρει ούτε ευρώ, οι μεσάζοντες αποδέχθηκαν να επιστρέψουν αντί για το ποσό των 40.000 ευρώ, μόνο τα 35.000 ευρώ, στους πελάτες τους, αλλά και πάλι δεν τήρησαν την υπόσχεση τους, με αποτέλεσμα να κατατεθεί η αγωγή.

Τώρα, φέρονται να λένε με θράσος ότι “και να βγει η απόφαση, δεν πάρουν τίποτα οι θιγόμενοι, διότι χρήματα στην ελληνικούς τραπεζικούς λογαριασμούς δεν υπάρχουν, παρά μόνο σε… offshore!”

Αξίζει να επισημανθεί ότι οι συγκεκριμένοι «luxury» μεσίτες , εξακολουθούν να ασκούν κανονικά τη δραστηριότητα τους!

Επίσης σύμφωνα με παλιότερο δημοσίευμα του ereportaz ο κ. Πίκουλας φέρεται να είχε συλληφθεί καθώς ήταν ο διοργανωτής πάρτι, που έγινε εν μέσω καραντίνας, στην Μύκονο τον Αύγουστο του 2020.

Να σημειωθεί τέλος ότι δεν έχει καμία σχέση με την οικογένεια του δημοσιογράφου και εκδότη κ. Αντώνη Πίκουλα, αλλά είναι απλά συνωνυμία.

Ο ταβερνιάρης , η Μύκονος και τα χρέη

Ποιος είναι ο «επιχειρηματίας-ταβερνιάρης και ξενοδόχος» που πρόσφατα διέκοψε το γεύμα του όταν κάποιοι εύσωμοι κύριοι στους οποίους προφανώς χρωστούσε τον περιποιήθηκαν δεόντως;

Ο συγκεκριμένος που όπως έχει χαρακτηριστεί από την κοινωνία της Μυκόνου «χρωστάει σε όποιον μιλάει Ελληνικά και Αλβανικά» πρόσφατα έχασε το μάνατζμεντ της επιχείρησης αλλά παραμένει ταμπουρωμένος εκεί μέχρι να τον βγάλει η αστυνομία.

Πάντως, αρκετές αρμόδιες αρχές τον ψάχνουν αφού έχει χάσει τα «στηρίγματα του».

Όλοι τρέχουν μακριά!

Η Μύκονος σώζει τον Νίκο Βαρβέρη

Σχεδόν 200% αυξημένος ήταν πέρσι ο τζίρος του εστιατορίου Interni στη Μύκονο.

Για όσους δεν συχνάζουν στα Ματογιάννα, θα πρέπει να θυμίσουμε ότι αποτελεί επένδυση του (κοσμικού) επιχειρηματία Νίκου Βαρβέρη και ενοποιείται στον όμιλο της Moda Bagno με τα είδη υγιεινής.

Το 2021 ήταν έτσι κι αλλιώς πολύ καλή χρονιά σε σχέση με όλα τα προηγούμενα χρόνια από την έναρξη της δεκαετούς κρίσης.

Ο συνολικός τζίρος αυξήθηκε κατά 39% σε σχέση με τον αντίστοιχο τζίρο του 2020, με τα έπιπλα και τα είδη υγιεινής να πετυχαίνουν ανάπτυξη 12%.

Ωστόσο, καταλυτικός παράγοντας αύξησης των πωλήσεων ήταν το Interni, που ξεκίνησε να λειτουργεί στις 27 Μαΐου με φειδωλές, αρχικά, προβλέψεις λόγω της αβέβαιης αντίδρασης του κόσμου μετά το δεύτερο κύμα της πανδημίας και τον αντίκτυπο που θα έχει στον τουρισμό.

Εκτός της αύξησης του τζίρου, το περιθώριο μικτού κέρδους στην μητρική, ήταν αυξημένο κατά 6 ποσοστιαίες μονάδες, λόγω της συμμετοχής του εστιατορίου που έχει μεγαλύτερο περιθώριο μικτού κέρδους.

Γιατί δεν ανησυχούν στον ΕΛΛΑΚΤΩΡ για την Αττική Οδό

Χαλαροί είναι οι άνθρωποι της Ελλάκτωρ για τις αλλαγές του ΤΑΙΠΕΔ στον διαγωνισμό για την παραχώρηση της Αττικής Οδού.

Ο Όμιλος φαίνεται πως έχει «δέσει το γάιδαρό του» μιας και θα διεκδικήσει τον project μέσω του ισχυρού μπλοκ που έχει δημιουργήσει με την ΑΒΑΞ, το οποίο της έχει εξασφαλίσει την υφιστάμενη σύμβαση μέχρι τον Οκτώβριο του 2024, ενώ σίγουρα υπάρχει και διεθνές Fund που θα στηρίξει χρηματοδοτικά το εγχείρημα.

Το τελευταίο θα γνωστοποιηθεί στις 5 Μαΐου, όταν και λήγει η περίοδος για την υποβολή των φακέλων ενδιαφέροντος στο ΤΑΙΠΕΔ που τρέχει τον διαγωνισμό.

Μάλιστα, ο Διευθύνων Σύμβουλος της Ελλάκτωρ, Ευθύμιος Μπουλούτας, είχε αναφέρει πρόσφατα πως από τις αλλαγές αυτές δεν επηρεάζεται ούτε η ΓΕΚ ΤΕΡΝΑ που συμμετέχει σε πλήθος παραχωρήσεων, όπως η Ολυμπία Οδός και η Γέφυρα Α.Ε, ενώ πέρυσι έδωσε και το τίμημα-ρεκόρ του 1,5 δισ. Ευρώ για την Εγνατία μαζί με τη γαλλική Egis.

Ο ίδιος εκτιμά ότι οι αλλαγές έγιναν, προκειμένου να «διευκολυνθεί» η συμμετοχή και άλλων Ελλήνων κατασκευαστών στον διαγωνισμό oι οποίοι δεν διαθέτουν τόσο μεγάλη εμπειρία στις παραχωρήσεις. Μαντικές ιδιότητες δεν διαθέτω αλλά η περιγραφή αυτή αλλά αυτή «φωτογραφίζει» δύο γνωστά μαγαζιά, όπως η Intrakat και η Mytillineos.

Θα θυμάστε, βέβαια, πως αρχικά ότι οι άνθρωποι της Intrakat διέδιδαν ότι δεν τους ενδιαφέρει ο διαγωνισμός, διότι δεν έχει κατασκευαστικό αντικείμενο.

Ωστόσο, λίγες εβδομάδες αργότερα το ΤΑΙΠΕΔ αποφάσισε τις αλλαγές στον διαγωνισμό και την παράταση του κατά δύο εβδομάδες, ενώ η Intrakat φέρεται να έχει έρθει σε επαφή με ξένους θεσμικούς για να «κτυπήσει» την παραχώρηση.

Γιατί η doValue ρίχνει νέα δάνεια στη δευτερογενή αγορά

Mπορεί οι Έλληνες τραπεζίτες να ατενίζουν με αισιοδοξία το μέτωπο των κόκκινων δανείων, όμως οι εξελίξεις στη λεγόμενη δευτερογενή αγορά για άλλα προϊδεάζουν.

Για παράδειγμα η DoValue μαθαίνω ότι δρομολογεί δύο ακόμη χαρτοφυλακίων με κόκκινα δάνεια προκειμένου να εξασφαλίσει ρευστότητα.

Πρόκειται για δάνεια τα οποία από τις τιτλοποιήσεις του Frontier της Εθνικής και του Cairo της Eurobank τα οποία ήδη έχουν λάβει την εγγύηση του Ελληνικού Δημοσίου μέσω του ΗΡΑΚΛΗ.

Σύμφωνα με πληροφορίες, η διοίκηση της εταιρείας (Θόδωρος Καλαντώνης και Τάσσος Πανούσης) βρίσκεται αρχικά σε προχωρημένη προεργασία για χαρτοφυλάκιο δανείων χωρίς εξασφαλίσεις των τιτλοποιήσεων Cairo, που πέρασαν υπό τη διαχείρισή της πριν από περίπου δύο χρόνια.

Αν θυμάμαι καλά σε «απόρρητη» έκθεση του ΟΔΔΗΧ, η οποία αποσύρθηκε μυστηριωδώς από το διαδίκτυο, αλλά ο Wiesman διαθέτει το κατάλληλο λογισμικό ανίχνευσης, διαπιστώνονταν για το Cairo μεγάλες αποκλίσεις από τους στόχους που για τους διάστημα 2019 -2021 .

Με άλλα λόγια οι ανακτήσεις από το πακέτο αυτό των κόκκινων δανείων ήταν μικρότερες εκείνων που είχαν προσυπολογιστεί.

Μάλιστα εξαιτίας αυτού ξεκίνησε τότε μία συζήτηση με τους «τεχνοκράτες» της Eurostat – η οποία όπως πληροφορούμαι είναι ακόμη ανοικτή, για το κατά πόσο οι εγγυήσεις που έχει δώσει το Δημόσιο μέσω του Ηρακλή θα πρέπει να εγγραφούν στο Δημόσιο Χρέος.

«Καλή Ανάσταση και Καλό Πάσχα σε όλους τους Έλληνες»

Μαζί με τις ευχές του Wiseman για καλό Πάσχα, θα ήθελα να σας μεταφέρω ότι στον ορυμαγδό των «ηλεκτρονικών ευχετηρίων καρτών» που εστάλησαν λόγω των ημερών μία ξεχώρισε για τον «εθνικό της χαρακτήρα».

Άλλωστε μην ξεχνάμε ανεξάρτητα από πολιτικές τοποθετήσεις και κοσμοθεωρίες, εν κατακλείδι πρόκειται για το «Πάσχα των Ελλήνων».

Αυτή λοιπόν είναι η κάρτα λοιπόν του υπουργού Εσωτερικών Μάκη Βορίδη, η οποία απεικονίζει την Ελληνική Σημαία σε σχήμα όμως καρδιάς (για να μην ξεχνάμε το μήνυμα της αγάπης) , η οποία πλαισιώνεται από τα απαραίτητα πολύχρωμα πασχαλινά αυγά και Εαρινά άνθη.

Παραπλεύρως δεσπόζει η ευχή : «Καλή Ανάσταση και Καλό Πάσχα σε όλους τους Έλληνες».

Μέρες που είναι δεν θέλω να ακούω κακίες ότι η έμπνευση του καλλιτέχνη συνδέεται με το υψηλό εκλογικό ποσοστό της Μαρί Λεπέν στη Γαλλία.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Λίβανος: Ο ισραηλινός στρατός «εξουδετέρωσε» ένα μέλος της Χεζμπολάχ έπειτα από μία επιδρομή

- Λευκός Οίκος: Η κυβέρνηση Τραμπ εξετάζει το ενδεχόμενο αποπομπής του προέδρου της FED

- Handelsblatt: Η Γερμανία εμποδίζει την πώληση μαχητικών Eurofighter στην Τουρκία

- Επανεκκίνηση στα ΣΔΙΤ: Τι αλλάζει στα έργα που έχουν «παγώσει» οι διαγωνισμοί