Ωδή στον Μίκη

Παρών μέχρι το τέλος. Αγαπητός και ανατρεπτικός.

Ευαίσθητος, φιλόδοξος, ανήσυχος, πατριώτης.

Από εκείνο το υλικό που φτιάχνονται οι φθαρτοί ήρωες.

Αυτοί που κατάφεραν να μετατρέψουν την πίεση σε θρίαμβο των πολλών..

Σιωπή και μουσική του αρμόζει.

Όλα τα άλλα είναι φασαρία.

Όπως η αντιπολίτευση του Αλέξη. Και η ανύπαρκτη Αριστερά που πρεσβεύει.

Ας δακρύζουν όλοι τάχα για την απώλεια.

Ας είναι αιωνία του η μνήμη και ας γιορτάζουμε ακόμα και τα λάθη του.΄

Όπως – τότε- η παρουσία του στα Συλλαλητήρια του Διχασμού για τα οποία μετάνιωσε…

Λίγο άτοπο

Οι Έλληνες λάτρεψαν και λατρεύουν την πρόεδρο του ΕΟΤ κα Άντζελα Γκερέκου.

Είναι όμως φρόνιμο και ηθικό;

Να συμμετέχει σε σήριαλ ιδιωτικού καναλιού, την περίοδο που κατέχει σημαντική δημόσια θέση;

Γιατί άραγε, αυτό το Κράτος πρέπει να ζει μέσα στην απόλυτη παράνοια;

Να έχει Ευρωβουλευτές που συμμετέχουν σε μουσικά τηλεοπτικά σόου και ηθοποιούς πρώην υπουργούς που αντί για τον Τουρισμό, θέλουν να υπηρετούν την τέχνη που τους δόξασε;

Γιατί πρέπει να έχουμε ναυάρχους που τρομάζουν με την πρώτη στρακαστρούκα και τρέχουν να κρυφτούν στην ποδιά της κυρίας Αχτσιόγλου;

Τα μυστικά του Θεού στον ΔΕΔΔΗΕ

Σήμερα μπορώ να σας αποκαλύψω ότι μετά την τελευταία μου επικοινωνία με …τα Θεία…είμαι σε θέση να γνωρίζω ότι μία από τις παραγράφους της πρωθυπουργικής ομιλίας στη ΔΕΘ θα αφορά την ΔΕΗ και τον ΔΕΔΔΗΕ.

Όλοι οι πιστοί γνωρίζουν πως σήμερα το απόγευμα, θα κατατεθούν οι δεσμευτικές προσφορές των διεκδικητών του 49% των μετοχών του ΔΕΔΔΗΕ που σήμερα κατέχει η ΔΕΗ.

Στο περίφημο WAR ROOM της ΔΕΗ θα συγκεντρωθούν οι σύμβουλοι και οι εκπρόσωποι των ενδιαφερόμενών εταιρειών.

Εκεί θα περιμένουν έως τις 17,30 και στην συνέχεια θα εκδοθεί μια ανακοίνωση που θα αναφέρει πόσες εταιρίες υπέβαλλαν προσφορές και πιθανότατα θα τις ονοματίζει.

Η αγωνία του επικεφαλής της ΔΕΗ Γιώργου Στάσση είναι βέβαιον ότι έχει φτάσει στο κατακόρυφο.

Οι οικονομικές προσφορές θα ανοίξουν σε ειδική συνεδρίαση του Δ.Σ. της ΔΕΗ την επόμενη εβδομάδα και όλοι πια είναι σίγουροι πως υπάρχει έντονο επενδυτικό ενδιαφέρον από το Αμερικανικό fund CVC Capital, τα Αυστραλιανής καταγωγής fund Macquarie και First Sentier, ενώ δεν αποκλείεται να καταθέσει προσφορά και η KKR.

Εξ αυτού του λόγου χθες η μετοχή έκανε ράλι και έκλεισε με κέρδη πέριξ του 3%.

Από το σημείο αυτό ξεκινούν οι εκπλήξεις:

Πόσο πραγματικά αξίζει ο ΔΕΔΔΗΕ;

Η διοίκηση της ΔΕΗ έχει αποφασίσει να μεταφέρει στις πλάτες του ΔΕΔΔΗΕ ένα μέρος από το βάρος των δανειακών υποχρεώσεων, της τάξης του 1,5 δις €.

Αν λοιπόν ένας από τους υποψήφιους αγοραστές, εκτιμά ότι η συνολική αξία του ΔΕΔΔΗΕ -κατά την άποψη του- ανέρχεται σε 3,5 δις Ευρώ, θα αφαιρέσουμε το 1,5 δις των δανείων, επομένως ο ΔΕΔΔΗΕ αξίζει 2 δις και η ΔΕΗ θα εισπράξει μετρητά περίπου 1 δις €.

Οι εκτιμήσεις της αγοράς είναι ότι τελικά η ΔΕΗ θα εισπράξει από 750 εκ.€ έως 1 δις. €.

Εγώ όμως που προσεύχομαι κάτω από τον πλάτανο της μονής Παντελεήμωνος στο Άγιον Όρος, μπορώ σήμερα να σας διαβεβαιώσω ότι το τελικό τίμημα για το 49% των μετοχών του ΔΕΔΔΗΕ που θα εισπράξει η ΔΕΗ θα ξεπερνά το 1 δις €.

Θεωρώ υποχρέωση μου να επισημάνω, ότι για όλους -τους πολύ σοβαρούς- διεκδικητές, σήμερα το κόστος του χρήματος είναι -κυριολεκτικά- μηδενικό.

Αντιθέτως οι προοπτικές του δικτύου απεριόριστες….

Πόσο πραγματικά αξίζει η ΔΕΗ;

Σήμερα η κεφαλαιοποίηση της ΔΕΗ στο Ελληνικό Χρηματιστήριο ανέρχεται σε 2,2 δις Ευρώ.

ΑΝ -λέω ΑΝ γιατί μόνον ο ύψιστος γνωρίζει- τελικά η ΔΕΗ εισπράξει ένα ποσό της τάξης του 1 δις Ευρώ μετρητά, μόνον από την πώληση του 49% του ΔΕΔΔΗΕ, καταλαβαίνετε ότι η πραγματική αξία της ΔΕΗ είναι πολύ υψηλότερη.

Για την διαδικασία σας ενημερώνω ότι ΑΝ οι προσφορές που θα κατατεθούν, δεν απέχουν πολύ μεταξύ τους, το Δ.Σ. της ΔΕΗ θα ζητήσει βελτιωτικές προσφορές και είναι πιθανόν το τίμημα να ανέβει ακόμη υψηλότερα.

Επομένως την ώρα που ο Πρωθυπουργός θα μιλά για το πως η ΔΕΗ από χρεοκοπημένη εταιρεία που δεν μπορούσε ούτε τους μισθούς της να πληρώσει, μετατρέπεται σε πανίσχυρο καταλύτη της ενεργειακής μετάβασης της χώρας, σε πιο πράσινο περιβάλλον, θα έχει αριθμούς και στοιχεία να υποστηρίξει τα λεγόμενά του…

Γιατί χρειάζεται ο Μασούτης ένα στέλεχος της KPMG Λονδίνου;

Όχι μόνον στέλεχος αλλά Γενικός Διευθυντής της Διαμαντής Μασούτης επελέγη ο Θεόδωρος Γεροστεργιούδης που μέχρι χθες ήταν Audit and Technology Director στην KPMG του Λονδίνου.

Προφανώς ο κ. Γεροστεργιούδης δεν επελέγη επειδή γνωρίζει καλά τις τιμές των ζαρζαβατικών στην Ελλάδα ή πως πληρώνονται τα ράφια στον ανταγωνισμό των super market.

Εγώ που μίλησα με μοναχούς της Μεγάλης Βρετανίας, μου εξήγησαν ότι η επιλογή αυτού του πολύπειρου -στις εξαγορές και συγχωνεύσεις εταιρειών- στελέχους, στη θέση του Γενικού Διευθυντή προοιωνίζεται μεγάλες στρατηγικού χαρακτήρα κινήσεις και πρωτοβουλίες του Γιάννη Μασούτη, στη προσπάθεια συγκέντρωσης και ορθολογικοποίησης της αγοράς.

Αυτές είναι οι νέες προκλήσεις που διαμορφώνονται στην ελληνική αγορά…που αναφέρει η διοίκηση του Μασούτη…

Το σχέδιο Περιστέρη για το Καζίνο του Ελληνικού…

Εμείς εδώ στον Άγιον Όρος βλέπουμε τα πράγματα καθαρά.

Ο Γιώργος Περιστέρης είναι αποφασισμένος να δώσει αξία και προοπτική στην επένδυση του Ελληνικού.

Γιατί πιστεύει στην προοπτική της οικονομίας αλλά και του συγκεκριμένου project.

Για να υπάρχει επισκεψιμότητα στο Ελληνικό, για να αυξηθεί η αξία της γης και των υποδομών που θα δημιουργηθούν, δεν αρκεί μόνον να κατασκευαστούν υπέροχες βίλλες και καταπληκτικά διαμερίσματα σε ουρανοξύστες.

Το Καζίνο του Ελληνικού πρέπει να γίνει πόλος έλξης επενδυτών και επισκεπτών.

Γι’ αυτό μαθαίνω ότι στις τελευταίες του εξομολογήσεις ο Γιώργος Περιστέρης μοιάζει αποφασισμένος να αγοράσει το ποσοστό της Mohegan, να μεγαλώσει τη συμμετοχή του προς το 65%, να προχωρήσει μόνος του στο κατασκευαστικό έργο και κατόπιν -έχοντας δημιουργήσει κάτι όμορφο, σύγχρονο και συγκεκριμένο- να αναζητήσει διαχειριστή του Καζίνο….

Η Εurobank τρέχει στο Ράλι Ακρόπολης

Έχουμε πει ότι στην παρούσα φάση η Εurobank «τρέχει με τα χίλια» και προηγείται του τραπεζικού ανταγωνισμού όσον αφορά την επούλωση των μνημονιακών τραυμάτων και την διεκδίκηση νέων μεριδίων στην αγορά.

Αυτό που δεν έχουμε πει είναι ότι η Eurobank τρέχει και στο θρυλικό Ράλι Ακρόπολις που επέστρεψε, μετά από οκτώ ολόκληρα χρόνια απουσίας και κερδίζει ξανά τη θέση του ως «Ράλι στη γη των θεών».

Το Ράλι Ακρόπολις του 2021 θα αποτελέσει τον 10ο γύρο του WRC.

Έχοντας μια πολυετή ιστορία, 70 χρόνων, με μεγάλη αίγλη στο παγκόσμιο motorsport και τον αθλητισμό, αποτελεί και πόλο έλξης όχι μόνο μεταξύ των αγωνιζομένων και των θεατών αλλά και των υποστηρικτών.

Ανάμεσα στις επιχειρήσεις που υποστηρίζουν τον θεσμό είναι φέτος και η Eurobank Asset Management καθώς ο CEO της εταιρείας κ. Θεοφάνης Μυλωνάς πιστεύει πως όπως η Ελλάδα μπορεί να στηρίξει ένα θεσμό σαν το Ράλι Ακρόπολις, έτσι και μια ελληνική εταιρεία μπορεί να κάνει ένα ανταγωνιστικό και επιτυχημένο ράλι στη διαχείριση κεφαλαίων.

Φέτος είναι η χρονιά των Αμοιβαίων Κεφαλαίων…

Είπα διαχείριση κεφαλαίων και θυμήθηκα την ξεχασμένη ελληνική αγορά των Αμοιβαίων Κεφαλαίων.

Μαθαίνω ότι το κλίμα έχει αλλάξει για τα καλά.

Οι Έλληνες συνειδητοποιούν ότι κάτι έχει αλλάξει στην πραγματική οικονομία, κάτι αλλάζει και στο Χρηματιστήριο γι’ αυτό σπεύδουν να τοποθετηθούν προσεκτικά και χωρίς βιασύνη σε Αμοιβαία Κεφάλαια που υπόσχονται σοβαρή διαχείριση και αξιοπρόσεκτες αποδόσεις….

Αυτή την εποχή το Ενεργητικό των Ελληνικών Αμοιβαίων Κεφαλαίων δεν ξεπερνά τα 11 δις Ευρώ.

Όταν όμως γίνει κοινός τόπος η πραγματική αλλαγή σκηνικού στην Ελληνική οικονομία, οι εισροές θα είναι σημαντικές…

Goldman Sachs: Στα 3.200 δολάρια/t το αλουμίνιο

Η Goldman Sachs στις 30 Αυγούστου αναβάθμισε πάλι την τιμή για το αλουμίνιο όσο απίστευτο κι αν σας φαίνεται.

Έτσι τώρα η κορυφαία επενδυτική τράπεζα δίνει τιμή στόχο σε ορίζοντα 12μήνου το αλουμίνιο να πάει στα $3200/t.

Αυτό το report της Goldman Sachs αποτελειώνει κυριολεκτικά όλους αυτούς που έλεγαν ότι αυτή η άνοδος είναι υπερβολική.

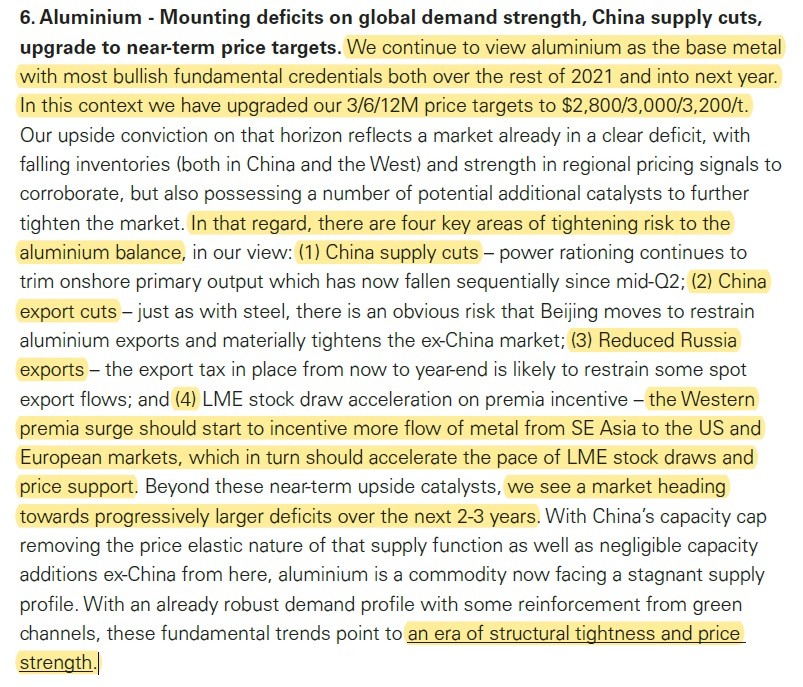

Συγκεκριμένα, στην σελίδα 9 του report που κατ’ αποκλειστικότητα έχει σήμερα για εσάς ο Wiseman (βλ. πίνακα παρακάτω), η Goldman Sachs τονίζει ότι το αλουμίνιο έχει μπει σε μια ΝΕΑ ΕΠΟΧΗ ελλειμμάτων η οποία θα δίνει συνέχεια ώθηση στην τιμή του μετάλλου.

Τονίζει ότι η παραγωγή αλουμινίου στην Κίνα θα μειώνεται και έτσι θα μειώνονται και οι εξαγωγές της.

Μαζί με τις μειωμένες εξαγωγές από την Ρωσία, αυτό θα έχει σαν αποτέλεσμα τα επόμενα 2 με 3 χρόνια η αγορά του αλουμινίου να είναι όλο και περισσότερο ελλειμματική.

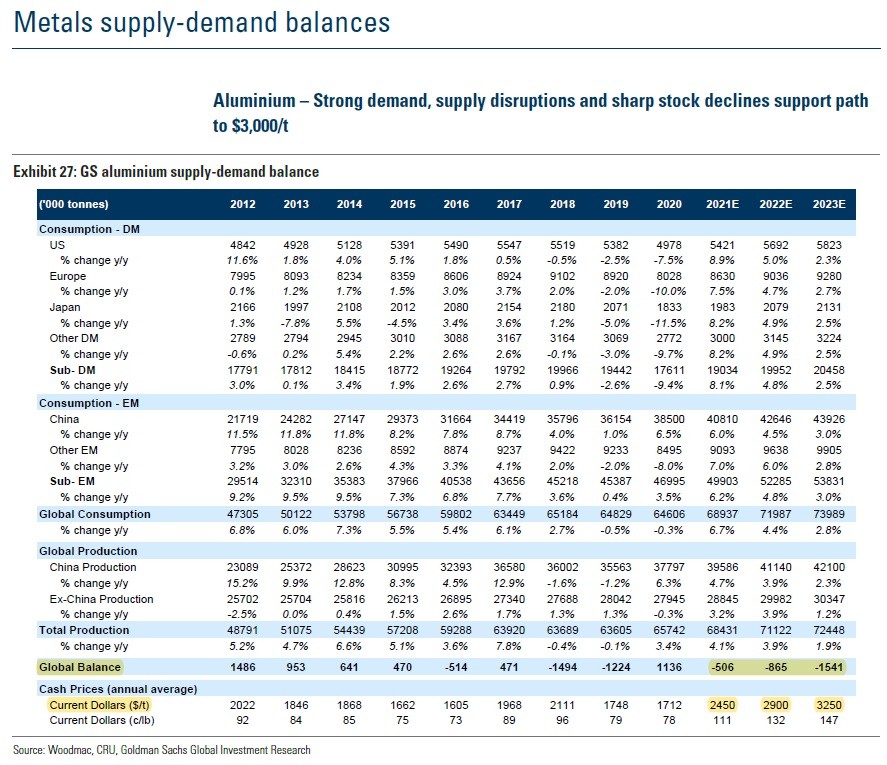

Όπως μπορείτε να δείτε στην σελίδα 14 του report (βλ. πίνακα παρακάτω), φέτος υπολογίζεται ότι σε παγκόσμιο επίπεδο θα υπάρχει έλλειμμα 506 χιλ. τόνων, το 2022 το έλλειμμα θα ανέβει στους 865 χιλ. τόνους και το 2023 το έλλειμμα θα ανέβει στο 1.541 εκ τόνους.

Με αποτέλεσμα, η κορυφαία επενδυτική τράπεζα να προβλέπει ότι η μέση ετήσια τιμή του αλουμινίου το 2022 να είναι στο $2,900/t και στα $3,250/t το 2023.

Να σας φρεσκάρουμε την μνήμη ότι μόνον η Goldman Sachs πέτυχε διάνα στην πρόβλεψη ότι σήμερα το αλουμίνιο θα έπαιζε στα $2,700/t.

Η άλλη επενδυτική τράπεζα που πίστεψε σε δεύτερη φάση την άνοδο της τιμής του αλουμινίου είναι η Citigroup.

Όλοι οι άλλοι ξένοι επενδυτικοί οίκοι δεν είχαν πιστέψει στην δυναμική του αλουμινίου.

Καλά, για εδώ δεν το συζητάμε, δεν είχαν πάρει πρέφα τι γίνεται στην αγορά του αλουμινίου.

Έχουν πάθει πραγματική σκοτοδίνη και δεν ξέρουν τι να κάνουν.

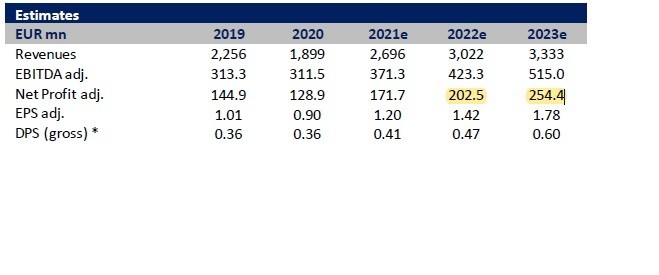

Χαρακτηριστικό παράδειγμα το τελευταίο report που έβγαλε η Eurobank για την MYTILINEOS στις 22 Μαρτίου 2021 δίνοντας τιμή στόχο για την MYTILINEOS τα 18.70€.

Η αναλύτρια τότε προέβλεπε ότι η MYTILINEOS το 2022 θα βγάλει 202.5 εκ ευρώ κέρδη μετά φόρων και δικαιωμάτων και το 2023 254.4 εκ ευρώ (βλ. πίνακα παρακάτω).

Τον τελευταίο καιρό ο κ. Ευάγγελος Μυτιληναίος έχει τονίσει δύο φορές ότι η MYTILINEOS θα βγάλει 260 εκ ευρώ κέρδη μετά φόρων και δικαιωμάτων το 2022, όχι το 2023.

Ένα χρόνο νωρίτερα δηλαδή από ότι περιμένει η αναλύτρια.

Αλλά και που τα είπε, δεν ίδρωσε το αυτί της.

Απολύτως κατανοητό γιατί στη σελίδα 7 του report της, η αναλύτρια μας γράφει τότε ότι προέβλεπε ότι η μέση τιμή του αλουμινίου το 2021 θα είναι στα $2,020/t, το 2022 $2,050/t και υπολόγιζε το μακροπρόθεσμο μέσο όρο από το 2023 και μετά στα $1,940/t και χρησιμοποιεί για ισοτιμία €/$ το 1.20.

Τόσο αισιόδοξη ήταν τότε για την τιμή του αλουμινίου η αναλύτρια της Eurobank.

Το απίστευτο όμως είναι ότι ενώ έπεσε παταγωδώς έξω στην πρόβλεψή της και έχουν περάσει σχεδόν 6 μήνες από τότε, δεν έχει μπει στον κόπο καν να αναπροσαρμόσει το μοντέλο της.

Φίλοι αναγνώστες, μετά το τελευταίο report της Goldman Sachs, όπως αντιλαμβάνεστε είναι ολοφάνερο ότι το αλουμίνιο μπαίνει σε μια καινούργια ΧΡΥΣΗ ΕΠΟΧΗ, αρέσει δεν αρέσει στην αναλύτρια της Eurobank.

Αυτή είναι η πραγματικότητα.

Το αλουμίνιο έχει γίνει το απόλυτο “πράσινο” μέταλλο.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha