ΓΕΚ ΤΕΡΝΑ: Ο Περιστέρης απόλυτος κυρίαρχος των διοδίων

Είναι γεγονός ότι η προσφορά του Γιώργου Περιστέρη της ΓΕΚ – Τέρνα για την διεκδίκηση της Αττικής Οδού, στα 3,27 δισ. ευρώ εξέπληξε πολλούς.

Χθες μάλιστα το πρωί στο Χρηματιστήριο, έως τις 11:30 η μετοχή κέρδιζε 3% με μικρό όμως όγκο συναλλαγών, γεγονός που άπαντες κατάλαβαν ότι η εισηγμένη έχει δώσει την υψηλότερη προσφορά.

Ο εταιρεία που έδωσε την δεύτερη καλύτερη προσφορά ήταν της Mytilineos με μόλις 164,εκατ ευρώ λιγότερα.

Οι προσφορές μεταξύ των δυο πρώτων απέχουν οριακά 5,015%, με αποτέλεσμα να μην χρειαστεί, να περάσουν σε δεύτερο γύρο προσφορών.

Σας θυμίζω ότι οι όροι του διαγωνισμού προέβλεπαν ότι εάν διαφορά μεταξύ του 1ου και του 2ου απείχαν λιγότερο από 5%, τότε θα ήταν υποχρεωμένοι να υποβάλουν βελτιωμένες προσφορές.

Η μετοχή της ΓΕΚ ΤΕΡΝΑ, έκλεισε χθες με σημαντικές απώλειες 3% στα 12,48 ευρώ.

Με απώλειες έκλεισε και η Τέρνα Ενεργειακή κατά 2,12% στα 16,17 ευρώ.

Φυσικά χθες στο χρηματιστήριο το κλίμα ήταν «δραματικό» και έκλεισε με μεγάλη πτώση αιφνιδιάζοντας ακόμα και τους πιο αισιόδοξους

Η εισηγμένη μετά από αυτή την θορυβώδη εξέλιξη είναι γεγονός ότι είναι πλέον ο αποκλειστικός κυρίαρχος των διοδίων στην Ελληνική Επικράτεια.

Πλέον δεν υπάρχει δρόμος στην Ελλάδα (με εξαίρεση την Κρήτη) που να μην ανήκει στην ΓΕΚ.

Άπαντες αντιλαμβάνονται την δύναμη που αποκτά.

Τώρα τι λένε οι ειδικοί για τα επόμενα βήματα.

ΓΕΚ ΤΕΡΝΑ: Η κεφαλαιοποίηση στα 1,6 -1,7 δισ. ευρώ;

Κάποιοι πιθανολογούν ότι σε εύλογο χρονικό διάστημα από εδώ και στο εξής θα δημιουργηθεί ένα δεύτερο σχήμα η ΤΕΡΝΑ Παραχωρήσεις, στο οποίο θα ενταχθούν όλες τις παραχωρήσεις που είναι μέτοχος η ΓΕΚ ΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 .

Ίσως για αυτόν τον λόγο, εκτιμούν κάποιοι, οτι “κατέβηκε” μόνη της στον διαγωνισμό για την Αττική Οδό.

Η νέα εταιρεία, πιθανολογούν οι ειδικοί, θα εισαχθεί κάποια στιγμή στο χρηματιστήριο , έτσι ώστε η μητρική εταιρεία δηλαδή η ΓΕΚ ΤΕΡΝΑ να «καρπωθεί» μέρος του ποσού δίνει τώρα για να πάρει πίσω μέρος των χρημάτων που έδωσε.

Οι ειδικοί της αγοράς λένε τώρα, αποτιμώντας την υπεραξία της ΓΕΚ ΤΕΡΝΑ λόγω Αττικής οδού για τα επόμενα 25 χρόνια, ότι η εύλογη αξία της είναι περίπου στα 1,6 με 1,7 δις ευρώ , από 1,29 δις ευρώ σήμερα.

Επι της ουσίας η μετοχή πρέπει να βρεθεί στην περιοχή πέριξ των 16 ευρώ.

Δηλαδή περίπου 3-3,5 ευρώ υψηλοτέρα από τα σημερινά επίπεδα.

Eπιβεβαίωση του Wiseman για την Αττική Οδό

Σε δύο δημοσιεύματα του κατά τη διάρκεια του περασμένου μήνα ο Wiseman σας είχε ενημερώσει σχετικά με τις δύο προσφορές-μαμούθ για την Αττική Οδό που θα ξεπερνούσαν τα 3 δισ. Ευρώ.

Η χθεσινή εξέλιξη με την αποσφράγιση των προσφορών των έξι μνηστήρων της Αττικής Οδού επιβεβαίωσε με τον πλέον εμφατικό τρόπο τα όσα είχε γράψει η στήλη στις 7 Αυγούστου και 24 Αυγούστου, καθώς η ΓΕΚ ΤΕΡΝΑ έδωσε το ποσό-ρεκόρ των 3,27 δισ.ευρώ και η κοινοπραξία Mytilineos-Vinci παραλίγο να οδηγήσει τον διαγωνισμό σε βελτιωτικές προσφορές καθώς προσέφερε 3,1 δισ. Ευρώ.

Τα δύο αυτά ποσά, που είχε παρουσιάσει με απόλυτη σχεδόν ακρίβεια ο Wiseman, ξεπέρασαν μάλιστα ακόμη και τις πιο θετικές εκτιμήσεις του ΤΑΙΠΕΔ σχετικά με το τίμημα για την Αττική Οδό ακόμα και σε περιόδους που η παγκόσμια οικονομία δε «υπέφερε» από την αύξηση του πληθωρισμού, η οποία επέφερε αύξηση των επιτοκίων και θα μπορούσε να έχει άμεσο αντίκτυπο στις προσφορές.

Sell off: 2 δισ. οι νέες δαπάνες του προϋπολογισμού;

Το sell off στην αγορά χθες ήταν γενικευμένο σε αντίθεση με τα ευρωπαϊκά χρηματιστήρια που το «κλίμα» ήταν καλό.

Συντριπτικές απώλειες σημείωσαν όλες οι κατασκευαστικές εταιρίες και οι τράπεζες.

Η ΑΒΑΞ και η Ελλάκτωρ πρωταγωνίστησαν στις απώλειες καθώς έχασαν πάνω από 6%.

Οι δυο εταιρίες χάνουν μεγάλο μέρος των εσόδων εξαιτίας της απώλειας της Αττικής οδού.

Απώλειες υπήρξαν σε Mytilineos και Intrakat που οφείλονται κυρίως στο αρνητικό κλίμα στην αγορά.

Sell off όμως είχαμε και στις τράπεζες με την Πειραιώς και την Alpha να πρωταγωνιστούν και να κλείνουν 3,5% χαμηλότερα.

Οι τεράστιες απώλειες οφείλονται κυρίως στην εκτίμηση που υπάρχει ότι ο κρατικός προϋπολογισμός, για να στηρίξει τις πληγείσες περιοχές θα αναγκαστεί να δαπανήσει τεράστια ποσά , που μπορεί να προσεγγίσουν ακόμα και τα 2 δισ. ευρώ.

Ακόμα και στις αμφιβολίες που υπάρχουν σχετικά με τις προθέσεις του καναδικού οίκου DBRS σχετικά με την αναβάθμιση της Ελληνικής Οικονομίας σήμερα το βράδυ.

Αθηνά Χατζηπέτρου: Σε νέο ρόλο

Αν και η Διευθύνουσα Σύμβουλος της Ελληνικής Αναπτυξιακής Τράπεζας Αθηνά Χατζηπέτρου παραιτήθηκε από την ΕΑΤ, ύστερα από άστοχες καταγγελίες εργαζομένων στην ΕΑΤ, η κυβέρνηση την θεωρεί ικανό στέλεχος και πρόκειται να την αξιοποιήσει σε κάποιον άλλο οργανισμό.

Μάλιστα σύμφωνα με καλά πληροφορημένη πηγή εκκρεμεί συνάντηση με κορυφαίο παράγοντα του Μεγάρου Μαξίμου , προκειμένου να της προταθεί να αναλάβει κάποια άλλη θέση σε δημόσιο οργανισμό.

Ενώ και κορυφαίος υπουργός της κυβέρνησης αναφέρει στο mononews.gr πως οι καταγγελίες εις βάρος της δεν ευσταθούν.

Εντύπωση επίσης προκάλεσε το γεγονός της αποστασιοποίησης του Προέδρου της ΕΑΤ κ. Γιώργου Ζαββού, ο οποίος κράτησε αυστηρή ουδετερότητα.

Να σημειωθεί ότι η κα Χατζηπέτρου υπέβαλε την παραίτηση της στα τέλη Αυγούστου, ύστερα από τις καταγγελίες δυο εργαζομένων στην ΕΑΤ, οι οποίοι την κατηγόρησαν για κακή συμπεριφορά, και ήδη η μία από τις καταγγελίες εξετάστηκε την περασμένη Τρίτη 5 Σεπτεμβρίου από το Σώμα Επιθεώρησης Εργασίας.

Πηγή με γνώση της υπόθεσης, σημειώνει ότι κατά την εξέταση της υπόθεσης υπήρξε ένταση ανάμεσα στον καταγγέλοντα εργαζόμενο και την Επιθεωρήτρια του ΣΕΠΕ, καθώς το μεγαλύτερο μέρος των καταγγελιών είναι εξόφθαλμα αβάσιμο και ο καταγγέλλων δεν έδωσε σαφή απάντηση ούτε στο απλό ερώτημα αν έχει γραφείο ή όχι στην τράπεζα.

Το σημείο αιχμής της καταγγελίας του είναι ο έλεγχος των ημερών αδείας και των ωρών παρουσίας στην εργασία όπως αυτές αποτυπώνονται στην κάρτα εισόδου- εξόδου.

Μάλιστα σύμφωνα με εργατολόγους, ο καταγγέλων υπό άλλες συνθήκες, αν δηλαδή εργαζόταν στον ιδιωτικό τομέα θα είχε αποπεμφθεί από τη θέση του.

Αν και έχει υποβάλλει την παραίτηση της, το κυρίαρχο για την Αθηνά Χατζηπέτρου είναι να μην διαταραχθεί η ισορροπία στην τράπεζα «και για αυτό δεν ζήτησα στήριξη από κανέναν εργαζόμενο» έχει αναφέρει η ίδια σε άτομα του περιβάλλοντος της.

Στρίβειν δια των… αποθεματικών

Πόρους από τα αποθέματα ρευστότητας για να προχωρήσει σε επένδυση αντί του δανεισμού επέλεξε η Τσατσαρωνάκης.

Η γνωστή κρητική εταιρεία αρτοποιημάτων της οικογένειας Τσατσαρωνάκη έχει εντάξει στον αναπτυξιακό νόμο το επενδυτικό της σχέδιο για την επέκταση δυναμικότητας της μονάδας παραγωγής παξιμαδιών στον Πλάτανο Κισσάμου Χανίων.

Το αρχική σχήμα υπαγωγής προς ενίσχυση στις διατάξεις του αναπτυξιακού προέβλεπε μηδενική ίδια συμμετοχή και δανεισμό 1,6 εκατ. ευρώ.

Με νεότερη απόφαση αλλάζει το σχήμα και φεύγει εντελώς ο δανεισμός από το πλάνο καθώς, όπως αναφέρει η διοίκηση «πλέον ουδόλως υφίσταται ανάγκη δανεισμού, η Διοίκηση εισηγείται την τροποποίηση του χρηματοδοτικού σχήματος του έργου και πιο συγκεκριμένα την αντικατάσταση του δανείου από ειδικό φορολογημένο αποθεματικό που θα σχηματιστεί από κέρδη εις νέον που υπάρχουν στις οικονομικές καταστάσεις του έτους 2020.

Με το κόστος δανεισμού στα ύψη και τη χαοτική ψαλίδα μεταξύ επιτοκίων καταθέσεων και χορηγήσεων, το «μακριά από τις τράπεζες» αποτελεί τη νέα τάση για όσες επιχειρήσεις μπορούν.

Η …παρεούλα του AirBnB στο Κουκάκι

Κάποιο “πουλάκι” εκεί στο κέντρο της Αθήνας, μου ψιθύρισε ότι στο Κουκάκι (παλιά ένα μέρος της περιοχής το έλεγαν και Γαργαρέτα, από την ομώνυμη ιταλική οικογένεια που έμενε χρόνια στου Μακρυγιάννη το 19ο αιώνα) μία “παρεούλα” που βγάζει τρελά λεφτά από τις βραχυχρόνιες μισθώσεις, το AirBnB για να συνεννοούμαστε, έχει στήσει ένα πολύ κερδοφόρο “παραμάγαζο”.

Η ‘παρεούλα’ αυτή, προσφεύγει εναντίον οποιασδήποτε νέας κατασκευής ή επισκευής διατηρητέου κτιρίου, ως δήθεν παράνομης.

Αναφέρομαι σε κατασκευές ή επισκευές, απόλυτα νόμιμες και αδειοδοτημένες φυσικά, καμία σχέση με υψηλό κτίριο για το οποίο έχει γίνει μέγας ντόρος στην περιοχή.

Όταν μάλιστα μία δική τους προσφυγή της στο ΣτΕ απορριφθεί, αμέσως ξεκινά νέα προσφυγή για να αποτρέψει οποιαδήποτε κίνηση στην περιοχή, μιλάμε πάντοτε για νόμιμες και αδειοδοτημένες ενέργειες που η “παρεούλα” θέλει να αποτρέψει.

Ο λόγος είναι απλός: η “παρεούλα” έχει ένα σωρό διαμερίσματα στην περιοχή που τα νοικιάζει με τις βραχυχρόνιες μισθώσεις και μάλιστα σε τιμές 5-6 χιλιάδων την εβδομάδα, not bad at all που λένε.

Συνεπώς η επίκληση του πολιτιστικού χαρακτήρα της περιοχής είναι πρόφαση και μόνο πρόφαση, για να μην χαλάσει η εισπρακτική δεινότητα της παρέας και να μην μειωθούν τα ‘τρελά λεφτά’ που εισπράττουν…

Η επικεφαλής, ο πλούσιος δικηγόρος και ο Δήμαρχος…

Μαθαίνω επίσης πως επικεφαλής αυτής της …όμορφης παρέας, είναι μία κυρία που παλαιά ήταν φανατική με τον ΑΝΤΑΡΣΥΑ αλλά πλέον ετοιμάζεται να πολιτευθεί με τον πολυσυλλεκτικό Δήμαρχο Κώστα Μπακογιάννη, εναντίον του οποίου όμως έχει προσφύγει δικαστικά (!) προσβάλλοντας αποφάσεις της Πολεοδομίας του Δήμου, εγκεκριμένες από το Δήμαρχο.

Και ότι πίσω από την κυρία, μεταφορικώς φυσικά, βρίσκεται γνωστός δικηγόρος με μεγάλη ακίνητη περιουσία στην περιοχή άρα και μεγάλα κέρδη από τις βραχυχρόνιες μισθώσεις, που έχει ιδρύσει και πολιτιστικό σύλλογο για να κινείται, να εισπράττει και να πληρώνει πιο άνετα.

Ελλάς το μεγαλείο σου που λένε.

Τώρα εγώ ως περίεργος wiseman αναρωτιέμαι: τι περίμενε η ερίτιμος κυρία από τη Γαργαρέττα και ο δικηγόρος; Ότι όλη αυτή η ιστορία θα γίνει…γαργάρα;

Θα επανέλθουμε σύντομα, με πολύ (μα πολύ) ενδιαφέρουσες λεπτομέρειες…

«Τις πταίει;» για τις νέες αυξήσεις στους λογαριασμούς ρεύματος…

«Τις πταίει» ήταν ο τίτλος ενός εμβληματικού άρθρου του Χαρίλαου Τρικούπη στην εφημερίδα «Καιροί» το 1874, σχεδόν 150 χρόνια πριν, με έντονη συνταγματική κριτική προς τον τότε Βασιλέα, από το οποίο όμως ξεκίνησε ο εκσυγχρονισμός της Ελλάδας με υποδομές, σιδηροδρόμους, βιομηχανίες σε Πειραιά, Πάτρα και Σύρο αλλά και με την προοπτική ηλεκτροδότησης της χώρας.

Θα χρειαστούν 15 χρόνια ακόμη, μέχρι να εμφανιστούν εγκαταστάσεις ηλεκτρικής ισχύος το 1889 στην Αθήνα από τη ‘Γενική Εταιρεία Εργοληψιών’, κατασκευάζοντας την πρώτη μονάδα παραγωγής ηλεκτρικού ρεύματος στην οδό Αριστείδου.

Γιατί όλη αυτή η ιστορική αναδρομή;

Επειδή πλέον οι καταναλωτές, νοικοκυριά και επιχειρήσεις θα πληρώσουν πρόσθετο κόστος στους λογαριασμούς ρεύματος και θα αναρωτιούνται ποιος τους έβαλε όλες αυτές τις αυξήσεις, «Τίς πταίει;» που έγραφε και ο Τρικούπης.

Αυτό θα είναι και ένα βασικό θέμα συζήτησης αλλά και γκρίνιας το επόμενο διάστημα, οπότε σπεύδουμε να το εξηγήσουμε.

Λοιπόν έχουμε και λέμε: πλέον τα τιμολόγια περιλαμβάνουν τις αυξημένες χρεώσεις χρήσης δικτύου (ΧΧΔ) που ξεκίνησαν τον Ιούλιο με αναδρομική ισχύ από την 1η Μαΐου.

Ο Θανάσης Δαγούμας και η Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων της οποίας είναι Πρόεδρος, ήδη από τις αρχές του χρόνου έχει υιοθετήσει νέα μεθοδολογία για τον υπολογισμό των χρεώσεων δικτύου με κύριο κριτήριο πλέον την ισχύ έναντι της κατανάλωσης.

Για την μεν χρέωση ισχύος υπήρξε αναπροσαρμογή προς τα πάνω στα 4,434 ευρώ ανά kVA ανά έτος, από 0,52 ευρώ και για τη δε χρέωση ενέργειας μείωση στα 0,01415 ευρώ ανά κιλοβατώρα από 0,0213 ευρώ.

Αυτό σημαίνει ότι οι καταναλωτές θα πληρώνουν πλέον με κριτήριο κατά κύριο λόγο την ισχύ των εγκαταστάσεών τους και λιγότερο το ύψος της κατανάλωσης.

Άρα μεγαλύτερη επιβάρυνση θα υποστούν οι οικιακοί καταναλωτές με τριφασική εγκατάσταση έναντι των νοικοκυριών με μονοφασική παροχή.

Αλλά δεν είναι μόνο αυτό: έρχεται αύξηση και των χρεώσεων ΥΚΩ (Υπηρεσίες Κοινής Ωφέλειας) το αμέσως επόμενο διάστημα, γεγονός που θα επιβαρύνει κι άλλο τις ρυθμιζόμενες χρεώσεις στο λογαριασμό ρεύματος.

Όλες αυτές είναι ‘θεσμικές’ αυξήσεις που δεν έχουν να κάνουν με την τιμολογιακή πολιτική των εταιριών αλλά είναι υποχρεωτικές για όλους.

Μην λέτε μετά ότι δεν σας τα έγραψε το mononews.gr και ο wiseman και αναρωτιέστε «Τίς πταίει» για τις αυξήσεις στο ρεύμα…

AEGEAN: Γιατί είναι τώρα το απόλυτο play

Φίλοι αναγνώστες, όπως ήδη γνωρίζετε, χθες η Aegean έβγαλε αποτελέσματα Α’ εξαμήνου.

Τα αποτελέσματα ήταν αποστομωτικά και κανένας μα κανένας από τους αναλυτές δεν τα περίμενε.

Ο κύκλος εργασιών αυξήθηκε κατά 51%, από 448.1 εκ ευρώ σε 678.1 εκ ευρώ.

Τα EBITDA κατά 270%, από 37.7 εκ ευρώ σε 139.5 εκ ευρώ και τέλος η Aegean γύρισε σε κέρδη της τάξης των 37.1 εκ ευρώ από ζημιές 27.7 εκ ευρώ.

Για να καταλάβετε όμως, ο μεγαλύτερος άθλος της Aegean ήταν ότι μείωσε τον καθαρό της δανεισμό από 477.6 εκ ευρώ σε 385.3 εκ ευρώ.

Για να γνωρίζετε, ο αναλυτής της AMBROSIA που ήταν ο πρώτος που αναβάθμισε την μετοχή της Aegean με τιμή στόχο τα 15.90€ υπολογίζει ότι φέτος η Aegean θα έχει καθαρό δανεισμό 766 εκ ευρώ.

Επαναλαμβάνουμε, το Α’ εξάμηνο είχε καθαρό δανεισμό 385.3 εκ ευρώ.

Χαώδης η διαφορά μεταξύ της εκτίμησης του αναλυτή της AMBROSIA και της πραγματικότητας του Α’ εξαμήνου.

Παρόλο το εκπληκτικό Α’ εξάμηνο της Aegean, η επενδυτική κοινότητα κυριεύτηκε χθες από φόβο λόγω της ανόδου του πετρελαίου.

Εκτός από τον φόβο της ανόδου του πετρελαίου, ο Γενικός Δείκτης έπεσε κατά 2.04%.

Αυτός ο συνδυασμός έφερε crescendo πωλήσεων στην μετοχή της Aegean οι οποίες όμως πωλήσεις ήταν αποκλειστικά από Έλληνες επενδυτές.

Σύμφωνα με πληροφορίες του Wiseman, επενδυτές που κινούνται με βάση την τεχνική ανάλυση, είχαν αγοράσει στις 24/08 που η Aegean είχε κλείσει με άνοδο 8.32% στα 13.54€, επειδή η μετοχή έσπασε ανοδικά τα 13.20€ βγήκαν και αγόρασαν περί τις 150 χιλιάδες μετοχές.

Οι ίδιοι που τις αγόρασαν δυνατά πάνω από τα 13.20€, τις πούλησαν ΟΛΕΣ χθες.

Οι συγκεκριμένοι έκαναν τα ίδια και με τη μετοχή της Mytilineos.

Έκαναν το ακατόρθωτο.

Ενώ η μετοχή ανέβηκε 5.5 φορές επάνω από τα 7.30€, αυτοί ζήτημα να έβγαλαν ένα 30% από όλη την ανοδική κίνηση.

Η τεχνική ανάλυση τους χαντάκωσε στην περίπτωση της Mytilineos.

Αυτό με απλά ελληνικά λέγεται η πεμπτουσία της επενδυτικής ΑΠΟΤΥΧΙΑΣ.

Βασιλάκης: Τι θα γίνει το β’ εξάμηνο

Για να γνωρίζετε φίλοι αναγνώστες, το χθεσινό conference call της Aegean ήταν όλα τα λεφτά.

Ο κ. Βασιλάκης τόνισε ότι βλέπει το Β’ εξάμηνο σε επίπεδο κερδοφορίας να είναι το ίδιο με το περσινό παρόλο την αύξηση τιμής του πετρελαίου και των γενικών εξόδων.

Αυτό σημαίνει με απλά ελληνικά φίλοι αναγνώστες ότι η πρόβλεψη που έκανε ο Wiseman για 170 εκ ευρώ κέρδη το 2023 θα επιτευχθεί διότι στο περσινό Β’ εξάμηνο η Aegean έβγαλε 134.4 εκ ευρώ κέρδη.

Μαζί με τα 37.1 εκ ευρώ που έβγαλε το Α’ εξάμηνο, σημαίνει μια κερδοφορία της τάξης των 171.5 εκ ευρώ.

To the point ο Wiseman, ο μόνος, και πριν βγει το εξάμηνο.

Για να καταλάβετε, ο κορυφαίος αναλυτής της HSBC, στο report που έβγαλε στις 20 Ιουλίου δίνοντας τιμή στόχο για την Aegean τα 16.30€, είχε υπολογίσει ότι η Aegean θα βγάλει 133 εκ ευρώ κέρδη φέτος.

Όμως, απ’ ότι φαίνεται μετά τα αποτελέσματα Α’ εξαμήνου, τα κέρδη θα είναι κατά 29% μεγαλύτερα.

Δεν είναι όμως μόνο τα κέρδη, είναι και ο καθαρός δανεισμός βάζοντας πάντα μέσα τις χρηματοδοτικές μισθώσεις.

Ο αναλυτής της HSBC υπολογίζει τον καθαρό δανεισμό της Aegean να είναι στο τέλος του 2023 στα 550 εκ ευρώ.

Να σας θυμίσουμε ότι στο Α’ εξάμηνο το νούμερο αυτό ήταν στα 385.3 εκ ευρώ.

Όμως, το μεγάλο μυστικό βρίσκεται στην εκτίμηση που έκανε ο κ. Βασιλάκης ότι παρόλο την άνοδο της τιμής του πετρελαίου και που ήδη βρίσκεται σε πολύ υψηλά επίπεδα, η Aegean θα καταφέρει σε ίδιο αριθμό αεροσκαφών να έχει πάνω-κάτω το ίδιο κόστος για καύσιμα το 2024 με την φετινή χρονιά λόγω του χετζαρίσματος που έχει ήδη κάνει σε χαμηλότερες τιμές.

Αυτό, σε συνάρτηση με του ότι έχουν ξεκινήσει οι Έλληνες να πετάνε πιο πολύ σε σύγκριση με το 2022 και να ξοδεύουν και περισσότερα λεφτά για αεροπορικά ταξίδια σε σχέση με τους ξένους, είναι ότι καλύτερο.

Ο Έλληνας καταναλωτής επανακάμπτει δυναμικά στα ταξίδια αναψυχής.

Δηλαδή, όπως έκανε decoupling το ελληνικό χρηματιστήριο το 2023, έτσι κάνει και ο Έλληνας ταξιδιώτης.

Να σας θυμίσουμε ότι ο Έλληνας ταξιδιώτης επί 10 χρόνια ήταν με αναπνευστήρα λόγω της κολοσσιαίας οικονομικής κρίσης.

Τώρα ξεκινάει η ανάκαμψή του.

Για να γνωρίζετε φίλοι αναγνώστες, αυτή τη στιγμή η Aegean έχει το δεύτερο υψηλότερο περιθώριο EBIT σε ετήσια βάση από όλες τις ευρωπαϊκές αεροπορικές.

Για να καταλάβετε, το περσινό Β’ τρίμηνο η Aegean είχε ένα περιθώριο EBIT 7.5%. Φέτος αυτό πήγε στο 18.3%!!!

Η Νο 1 με το υψηλότερο περιθώριο EBIT είναι η Ryanair.

Ο Wiseman θα σας ενημερώσει ότι πριν μερικές ημέρες η Ryanair είχε Investor Day.

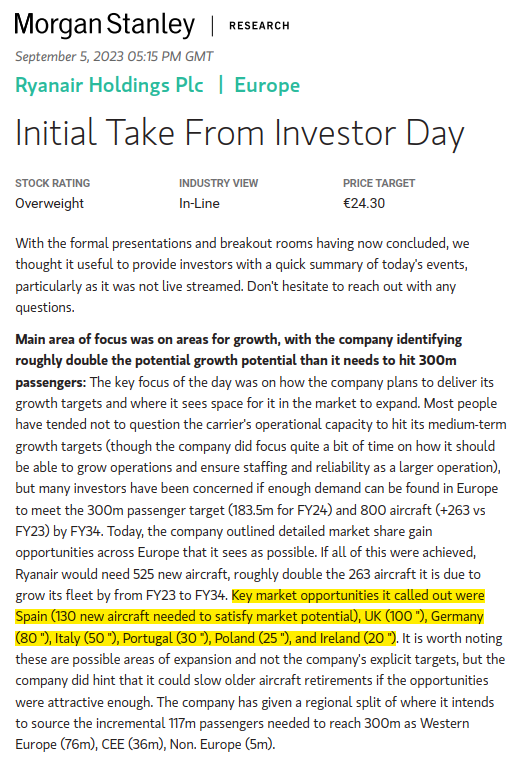

Στις 5 Σεπτεμβρίου, η Morgan Stanley έβγαλε ένα πολύ ενδιαφέρον report για την επενδυτική μερίδα της Ryanair.

Η Ryanair για να γνωρίζετε, έχει βάλει στόχο το 2034 να μεταφέρει 300 εκ επιβάτες από 183.5 εκ επιβάτες που εκτιμάται ότι θα μεταφέρει το 2024.

Ενώ αυτό κανονικά θα προκαλούσε πανικό στην Aegean, για καλή της τύχη όμως της δίνει φτερά. Για να ξέρετε, η Ryanair δεν δίνει καθόλου πλέον βαρύτητα στην Ελλάδα.

Η Ryanair έχει βάλει στόχο την ισπανική αγορά όπου εκεί στοχεύει να βάλει 130 καινούρια αεροσκάφη μέχρι το 2034.

Την αγορά της Μεγάλης Βρετανίας όπου στοχεύει να βάλει 100 καινούρια αεροσκάφη, στην Γερμανία 80, στην Ιταλία 50, στην Πορτογαλία 30, στην Πολωνία 25 και τέλος στην Ιρλανδία 20 καινούρια αεροσκάφη (βλ. πίνακα παρακάτω).

Αυτό φίλοι αναγνώστες, όπως αντιλαμβάνεστε είναι το καλύτερο νέο για τους μετόχους της Aegean.

Αυτή τη στιγμή, ο φόβος από την άνοδο του πετρελαίου είναι μεγάλος.

Είναι ο ίδιος όπως και παλιά ο φόβος για την τιμή του φυσικού αερίου και αν η Mytilineos θα καταφέρει να βγάλει το 2024 και το 2025 τα κέρδη που θα βγάλει το 2023. Το ίδιο ρωτάνε τώρα και οι επενδυτές για την Aegean. Εντάξει, θα βγάλει φέτος η Aegean 170 εκ ευρώ κέρδη από 106.8 εκ ευρώ που είχε βγάλει πέρσι.

Αλλά θα τα βγάλει και του χρόνου;

Εδώ η Goldman Sachs έρχεται να βοηθήσει την Aegean με report της στις 5 Σεπτεμβρίου λέγοντας ότι η τιμή του πετρελαίου εάν πάει να ανέβει από τα 100 δολάρια και πάνω, η Σαουδική Αραβία, η Ρωσία και η ΗΠΑ θα αυξήσουν την προσφορά πετρελαίου.

Γιατί κανέναν δεν συμφέρει η τιμή να πάει και να διατηρηθεί σε υψηλότερα επίπεδα τιμών.

Πολύ δε περισσότερο τις ΗΠΑ που πάνε και για προεδρικές εκλογές.

Αυτό φίλοι αναγνώστες, όπως αντιλαμβάνεστε είναι το καλύτερο νέο για τους μετόχους της Aegean.

Αυτή τη στιγμή, ο φόβος από την άνοδο του πετρελαίου είναι μεγάλος.

Είναι ο ίδιος όπως και παλιά ο φόβος για την τιμή του φυσικού αερίου και αν η Mytilineos θα καταφέρει να βγάλει το 2024 και το 2025 τα κέρδη που θα βγάλει το 2023. Το ίδιο ρωτάνε τώρα και οι επενδυτές για την Aegean. Εντάξει, θα βγάλει φέτος η Aegean 170 εκ ευρώ κέρδη από 106.8 εκ ευρώ που είχε βγάλει πέρσι.

Αλλά θα τα βγάλει και του χρόνου;

Εδώ η Goldman Sachs έρχεται να βοηθήσει την Aegean με report της στις 5 Σεπτεμβρίου λέγοντας ότι η τιμή του πετρελαίου εάν πάει να ανέβει από τα 100 δολάρια και πάνω, η Σαουδική Αραβία, η Ρωσία και η ΗΠΑ θα αυξήσουν την προσφορά πετρελαίου.

Γιατί κανέναν δεν συμφέρει η τιμή να πάει και να διατηρηθεί σε υψηλότερα επίπεδα τιμών.

Πολύ δε περισσότερο τις ΗΠΑ που πάνε και για προεδρικές εκλογές.

AEGEAN: Στα 20,80 ευρώ;

Φίλοι αναγνώστες, κατά την ταπεινή άποψη του Wiseman, εάν είναι να αγοράσει κάποιος μια μετοχή τώρα που διορθώνει το ελληνικό χρηματιστήριο, αυτή είναι η μετοχή της Aegean και εξηγούμαστε.

Με την εκτίμηση ότι η Aegean θα κλείσει την χρονιά με ένα EBITDA της τάξης των 376.8 εκ ευρώ, έναν καθαρό δανεισμό της τάξης των 385.3 εκ ευρώ, τον ίδιο δηλαδή που είχε στο εξάμηνο, η μετοχή δικαιούται, με βάση ότι έχει το δεύτερο υψηλότερο επαναλαμβανόμενο περιθώριο EBIT από όλες τις ευρωπαϊκές αεροπορικές, να παίζει με ένα προσδοκώμενο EV/EBITDA 2023e = 6.

Αυτό σημαίνει μια άμεση τιμή στόχο στα 20.80€.

Όπου εκεί θα έχει μια κεφαλαιοποίηση της τάξης του 1.875 δις ευρώ.

Με την εκτίμηση ότι θα βγάλει φέτος η Aegean 171.5 εκ ευρώ κέρδη, αυτό σημαίνει ότι στην τιμή στόχο θα παίζει με ένα προσδοκώμενο P/E 2023e = 10.94.

Άκρως ανταγωνιστικό με τα παγκόσμια κλαδικά και γενικά δεδομένα.

Η ανασφάλεια που έχει δημιουργήσει η άνοδος του πετρελαίου είναι εξαιρετική ευκαιρία για χτίσιμο ή αύξηση θέσης στην μετοχή της Aegean.

Για να καταλάβετε, με βάση το Bloomberg οι μέσες εκτιμήσεις για τα κέρδη της Aegean για το 2023 είναι στα 126.6 εκ ευρώ.

Όταν δουν τα 170 εκ ευρώ στο χαρτί και με τον καθαρό δανεισμό χαμηλότερο σε σχέση με πέρσι, θα ξεκινήσουν ομοβροντία οι αναβαθμίσεις στην τιμή στόχο.

Το επίπεδο της κερδοφορίας των 170 εκ ευρώ ήρθε για να μείνει.

Και όχι μόνο να μείνει αλλά και να μεγαλώσει.

Οπότε, τώρα που οι περισσότεροι πουλάνε την μετοχή λόγω του φόβου του πετρελαίου και της τεχνικής ανάλυσης, ο Wiseman βλέπει αυτή την πτώση σαν ευλογία.

Οι αριθμοδείκτες της Aegean και το μέλλον είναι αυτά που την κάνουν αυτή τη στιγμή να είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Το μόνο που χρειάζεται είναι υπομονή και επιμονή όπως και στην περίπτωση της Mytilineos.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.