H δυνατή ομάδα του Μεγάρου Μαξίμου (ΜΜ)

Ούτε τη διπλή νίκη στις εθνικές εκλογές δεν μπόρεσε να χαρεί η κυβέρνηση της Νέας Δημοκρατίας, αφού πυρκαγιές και πλημμύρες προκάλεσαν απανωτούς συναγερμούς στο Μέγαρο Μαξίμου.

Ήρθε και η προεκλογική εκστρατεία για τις αυτοδιοικητικές εκλογές και το κυβερνητικό έργο έμεινε λίγο πίσω.

Όμως, εδώ και δύο εβδομάδες φαίνεται ότι η ισχυρή ομάδα του Μαξίμου «έχει πάρει μπρος» για τα καλά.

Το δείχνουν άλλωστε τα δύο υπουργικά συμβούλια, πλήθος νομοθετικών ρυθμίσεων και συνεχείς παρεμβάσεις του πρωθυπουργού, Κυριάκου Μητσοτάκη σε σειρά ζητημάτων.

Αυτό το «μπαράζ» παρεμβάσεων στη φορολογία, στην επιλογή στελεχών στο Δημόσιο, στους διοικητές των νοσοκομείων, στη βελτίωση της καθημερινότητας του πολίτη, δεν είναι εύκολη υπόθεση.

Μαθαίνουμε λοιπόν, ότι «όλοι οι άνθρωποι του προέδρου» έχουν μπει μπροστά για να τρέξει το κυβερνητικό έργο όσο το δυνατόν ταχύτερα.

Άλλωστε οι εντολές του πρωθυπουργού προς όλους είναι σαφείς: «Να μη χαθεί ούτε ημέρα μέχρι το τέλος του χρόνου. Να προχωρήσουν άμεσα οι μεταρρυθμίσεις που έχουμε υποσχεθεί».

Και η αλήθεια είναι ότι ο Κ. Μητσοτάκης είναι ευτυχής για την ισχυρή ομάδα του Μαξίμου, η οποία έχει «κολλήσει» ακόμη περισσότερο χάρη και στην παρουσία του Σταύρου Παπασταύρου, ο οποίος προστέθηκε, μετά τις εκλογές του Ιουνίου και ήδη έχει αφήσει το στίγμα του.

Η συνεργασία του άριστου νομικού με τον Γιάννη Μπρατάκο, τον Άκη Σκέρτσο, τον Παύλο Μαρινάκη, αλλά και τον Μάκη Βορίδη, ο οποίος έχει αναλάβει το δύσκολο κοινοβουλευτικό έργο, είναι άριστη, όπως λένε στη στήλη καλά γνωρίζοντες.

Η «μπαγκέτα» των κινήσεων βρίσκεται στα χέρια του πρωθυπουργού, αλλά για να είναι άψογο το σύνολο πρέπει να είναι άριστοι και οι μουσικοί.

Το ράλι σε Ιντρακόμ, ΕΛΠΕ, Intrakat

Χθες η αγορά ήταν ήπια, καθώς ο γενικός δείκτης έκλεισε με μικρή άνοδο, στις 1.196 μονάδες.

Εντυπωσιακά κέρδη είχαμε για την Ιντρακόμ ΙΝΤΚΑ 0,88% 3,45 τα ΕΛΠΕ ΕΛΠΕ -0,13% 7,66 και την Intrakat.

Εξαιρετική εικόνα είχαμε ακόμα στη Mytilineos που με σχετικά μικρό όγκο συναλλαγών περίπου 99.000 μετοχές έκλεισε στα 35,50 ευρώ με κέρδη 1,49%.

Τα ΕΛΠΕ σημείωσαν μεγάλη άνοδο 5,34% στα 7,30 ευρώ, καθώς η Pantelakis ΑΧΕΠΕΥ σε report της εξήγησε ότι «μετά την υπεραπόδοση της μετοχής της Motor Oil φέτος, και την υψηλότερη μερισματική απόδοση των ΕΛΠΕ, η οποία με βάση τους αριθμούς της ισούται με 10% για τα έτη 2023-2025, αλλάζουμε την προτίμηση μας υπερ των ΕΛΠΕ, καθώς προσφέρει επίσης μια υψηλότερη ανοδική πορεία της τάξεως του 30% έναντι 24% για τη Motor Oil».

Οι συστάσεις και για τις δύο είναι overweight και οι τιμές στόχοι που θέτει είναι €9 ανά μετοχή για τα ΕΛΠΕ και €28 ανά μετοχή για τη Motor Oil ΜΟΗ 1,86% 23,04 αντίστοιχα.

Η Intrakat σημείωσε κέρδη 4,65% στα 3,15 ευρώ, επίσης με χαμηλό όγκο συναλλαγών 240.000 τεμαχίων.

Δομική Κρήτης: Είναι φούσκα;

Τώρα από τις μικρές μετοχές είχαμε το ράλι της Δομικής Κρήτης.

Έκλεισε υψηλοτέρα 9,38%.

Η εταιρεία έχει κεφαλαιοποίηση πλέον τα 55,580 εκατ. ευρώ.

Η μετοχή από τις αρχές της χρονιάς έχει σημειώσει αύξηση 332%.

Οι ειδικοί λένε ότι η μετοχή έχει και άλλο πάνω, όμως πλέον την χαρακτηρίζουν «φούσκα η καλυτέρα φούσκαρα».

Οπότε θέλει προσοχή.

Επίσης καλά πήγε και η REAL CONS προφανώς ενόψει της μετάταξης της στην Κύρια Αγορά του χρηματιστηρίου.

Νέα προσφορά για την Alpha Bank;

Χθες το απόγευμα ο WISEMAN πληροφορήθηκε ότι την προσεχή Παρασκευή, αμέσως μετά τη δημοσιοποίηση των αποτελεσμάτων 9μηνου της Alpha Bank, η ιταλική UNICREDIT, θα καταθέσει, εκτός απροόπτου, νέα αναθεωρημένη προσφορά για την αγορά του 9% των μέτοχων της τράπεζας από το ΤΧΣ.

Πηγές αναφέρουν ότι η νέα προσφορά θα κυμαίνεται μεταξύ 1,43 και 1,46 ευρώ.

Δηλαδή 8 έως 10% υψηλότερα από την αρχική προσφορά των 1,33 ευρώ.

Λογικό πάντως είναι να κατατεθεί νέα προσφορά.

Πάντα σε αυτές τις περιπτώσεις ο εξαγοράζων δεν «ανοίγει ποτέ τα χαρτιά του» από την αρχή.

Αλλά αυτά τα ξέρουν καλύτερα από εμάς οι τραπεζίτες.

Χθες η μετοχή της Alpha Bank έκλεισε στα 1,40 ευρώ.

Ελπίζω να μην τα κάνει πάλι μπάχαλο αυτός ο τύπος ο Ξηρουχάκης, ο επικεφαλής του ΤΧΣ.

Και να δημοσιοποιήσει αμέσως τη νέα τιμή.

Γιατί η Τράπεζα της Ελλάδος ζητάει μεγαλύτερο κεφαλαιακό μαξιλάρι από την Eurobank

Xθες ζαλίστηκα από τα πολλά μηδενικά τα οποία συνοδεύουν τις αμοιβές των Τραπεζιτών και ομολογουμένως να μου «ξεφύγει» μία αρκετά ενδιαφέρουσα είδηση, η οποία αφορούσε τις ίδιες τις τράπεζες.

Η Τράπεζα της Ελλάδος ανακοίνωσε για το 2024 ότι το καθόρισε το ποσοστό του αποθέματος ασφαλείας O-SII (Other Systemically Important Institutions) στο 1,25% για την Eurobank Ergasias ενοποιημένη βάση και μόνο στο στο 1% για τα ιδρύματα Εθνική Τράπεζα της Ελλάδος Α.Ε. σε ατομική και ενοποιημένη βάση, για τις υπόλοιπες τρεις συστημικές τράπεζες ήτοι Εθνική, Πειραιώς και Alpha Υπηρεσιών και Συμμετοχών.

Για να μην σας κουράζω με τεχνικές λεπτομέρειες, με απλά λόγια όσο υψηλότερος είναι ο δείκτης αυτός τόσο μεγαλύτερα κεφαλαιακά αποθέματα (SPER) θα πρέπει να διαθέτει η εκάστοτε Τράπεζα.

Επομένως εύλογα προκύπτει το ερώτημα γιατί ο Επόπτης ζητά μεγαλύτερο «κεφαλαιακό μαξιλάρι» από την Eurobank.

Για να μην δημιουργήσω πανικό σπεύδω να διευκρινίσω ότι η Τράπεζα διαθέτει ισχυρούς κεφαλαιακούς δείκτης (οCET1/CAD 16,3% και 19% αντιστοίχως) από το δεύτερο τρίμηνο του 2023, πολύ υψηλότερους από τους ελάχιστα αποδεκτούς.

Από την έρευνα που έκανα κατέληξα στο συμπέρασμα ότι αυτό οφείλεται στο γεγονός της μεγαλύτερης συγκριτικά έκθεσης που διαθέτει η Eurobank στο εξωτερικό σε σχέση με τις υπόλοιπες τράπεζες.

Να σας θυμίσω ότι πρόσφατα προχώρησε στην εξαγορά της ελληνικής στην Κύπρο και συνεχίζει να διαθέτει ισχυρή παρουσία στη Βουλγαρία.

Να διευκρινίσω ότι το λεγόμενο περιθώριο O-SII είναι ένα μέσο μακροπροληπτικής πολιτικής που στοχεύει στη μείωση ηθικού κινδύνου και ενίσχυση της ανθεκτικότητας συστημικά σημαντικών θεσμών.

Σε αυτό το πλαίσιο, ο ηθικός κίνδυνος προκύπτει όταν ένα ίδρυμα αναμένει ότι δεν πρόκειται να αφεθεί να πτωχεύσει χάρη στην μεγάλη συστημική του σημασία (είναι αυτό που λέμε «πολύ μεγάλη για να αποτύχει»).

Το απόθεμα ασφαλείας O-SII αποτελείται από κεφάλαια Common Equity Tier 1 (CET1) και το επιτόκιο του καθορίζεται από το Τράπεζα της Ελλάδος σε επίπεδο έως 3% του συνολικού ποσού έκθεσης σε κίνδυνο (RWA) ή υψηλότερο από 3% υπόκειται σε άδεια της Ευρωπαϊκής Επιτροπής.

Για κάθε ίδρυμα υπολογίζεται με βάση συγκεκριμένα κριτήρια που αφορούν το μέγεθος, τη σημασία για την οικονομία της Ελλάδας και την Ευρωπαϊκή Ένωση, σημασία της διασυνοριακής δραστηριότητας, συμπεριλαμβανομένων των πολυπλοκοτήτων που προκύπτουν από τη διασυνοριακή δραστηριότητα και τη διασύνδεση του ιδρύματος με το χρηματοπιστωτικό σύστημα.

Φωκίων Καραβίας: «Iάκωβε θα σε φέρω πίσω»

To είπε και το έκανε ο Φωκίων Καραβίας.

Αναφέρομαι στην υπόσχεση που είχε δώσει όταν ο Ιάκωβος Γιαννακλής τον είχε αποχαιρετήσει για να πάει να εργαστεί σε… πιο θερμά κλίματα.

Τον περασμένο Ιούλιο, εγκατέλειψε τη θέση του Γενικού Διευθυντή και του Επικεφαλής Retail Banking της Eurobank.

Είχε στα χέρια του ένα χρυσό συμβόλαιο, με τις ετήσιες αποδοχές να έχουν 7 ψηφία για να αναλάβει να δώσει αέρα ανανέωσης και να φέρει υπηρεσίες digital στη μεγαλύτερη τράπεζα του Σουλτανάτου του Ομάν την Bank Muscat.

Τέσσερις μήνες μετά, ο Ιάκωβος επιστρέφει στη βάση του.

Ως Deputy CEO, Επικεφαλής Retail and Digital Banking, καθώς και μέλος της Επιτροπής Στρατηγικού Σχεδιασμού και της Διοικητικής Επιτροπής της Eurobank.

Καθήκοντα επισήμως θα αναλάβει πάντως στις 11 Δεκεμβρίου, και απ’ ότι με ενημέρωσαν από την Eurobank η Τράπεζα προτίθεται να του καλύψει τη ρήτρα που θα πρέπει να καταβάλει στην Τράπεζα του Ομάν για το «σπάσιμο» του συμβολαίου του.

Άλλωστε, η είδηση της επιστροφής του έγινε δεκτή με ενθουσιασμό από τους εργαζόμενους –την ομάδα που είχε αφήσει– στο στρατηγείο του retail, στο κτίριο του Παπαστράτου.

Για την ιστορία θα πρέπει να πούμε πως και οι τέσσερις τραπεζίτες –ο CEO Φωκίων Καραβίας και οι αναπληρωτές Διευθύνοντες Σύμβουλοι, Κώστας Βασιλείου, Σταύρος Ιωάννου, Ιάκωβος Γιαννακλής– είναι στελέχη που εξελίχθηκαν μέσα στην τράπεζα και είναι εκείνοι που με μέθοδο και αποτελεσματικότητα έχουν «κτίσει» το πρόσωπο της Eurobank που είναι η πρώτη σε κεφαλαιοποίηση –με 5,730 δισ. ευρώ– τράπεζα στη χώρα.

Προς αντικατάσταση Λιανός (Επ. Ανταγωνισμού) και Ράμμος (ΑΔΑΕ)

Είναι γεγονός ότι οι σχέσεις της Κυβέρνησης με τις λεγόμενες Ανεξάρτητες Αρχές κάθε άλλο παρά ανέφελη θα μπορούσε να τη χαρακτηρίσει κανείς.

Ήδη υπάρχουν δύο μεγάλα ανοικτά μέτωπα το ένα – θα ακούσατε χθες και τον πρωθυπουργό Κυριάκο Μητσοτάκη στη Βουλή – αφορά στην ΑΔΑΕ και το δεύτερο στην Επιτροπή Ανταγωνισμού, όπου Σκρέκας και Λιανός έχουν ήδη «κρεμαστεί στα μανταλάκια».

Ο υπουργός Ανάπτυξης εγκάλεσε την Επιτροπή Ανταγωνισμού ότι δεν επιβάλλει πρόστιμα και ότι κάνει… ρεπορτάζ για τις τιμές και όχι ελέγχους ως οφείλει, ενώ ο Γιάννης Λιανός του απάντησε ότι αν δεν ήταν οι έλεγχοι της ΕπΑντ η πρωτοβουλία Σκρέκα για τη μόνιμη μείωση τιμής δεν θα προχωρούσε…

Δεν ξέρω αν και στις δύο αυτές Αρχές έγιναν λανθασμένες επιλογές προσώπων ή φταίνε οι χειρισμοί της Κυβέρνησης, το βέβαιον είναι ότι και στις δύο δρομολογούνται αλλαγές.

Η θητεία του κ. Λιανού, σύμφωνα με απόλυτα επιβεβαιωμένες πηγές δεν θα ανανεωθεί.

Στην Επιτροπή Ανταγωνισμού μαθαίνω ότι η Κυβέρνηση έχει ήδη καταλήξει στην επιλογή ανώτατου συνταξιούχου δικαστικού για τη θέση του Γιάννη Λιανού, καθώς δεν προτίθεται να ανανεώσει τη θητεία του που λήγει στις αρχές του 2024.

Όσον αφορά στην ΑΔΑΕ τα πράγματα είναι λίγο πιο σύνθετα μια που είναι πολύ πιθανόν ο επικεφαλής της, Χρήστος Ράμμος να παραιτηθεί πριν τη λήξη της θητείας του.

Σήμερα πάντως από κοινού όλες οι Ανεξάρτητες Αρχές διοργανώνουν το πρώτο επιστημονικό συνέδριο με θέμα «Συνταγματικά κατοχυρωμένες Ανεξάρτητες Αρχές: Η συμβολή τους σε ένα ευρωπαϊκό δημοκρατικό κράτος δικαίου».

Σίγουρα, οι ομιλίες που αναμένονται με μεγαλύτερο ενδιαφέρον είναι αυτές του Χρήστου Ράμμου, του επικεφαλής της Αρχής Διασφάλισης του Απορρήτου των Επικοινωνιών και του Κωνσταντίνου Μενουδάκου, του επικεφαλής της Αρχής Προστασίας Δεδομένων Προσωπικού Χαρακτήρα, οι οποίοι έχουν πρωταγωνιστήσει στο να φωτιστεί η υπόθεση των παράνομων παρακολουθήσεων και να δικαιωθούν τα θύματα των παράνομων υποκλοπών.

Αλλά δεν είναι οι μόνες ομιλίες που έχουν ενδιαφέρον.

Νωρίτερα, θα έχει προηγηθεί συζήτηση με θέμα «Οι Ανεξάρτητες Αρχές μεταξύ θεωρίας και πράξης» στην οποία θα λάβουν μέρος ο Νίκος Αλιβιζάτος, ο Ευάγγελος Βενιζέλος, ο Μάκης Βορίδης, ο Γιώργος Κατρούγκαλος, ο Ξενοφών Κοντιάδης και ο Σπύρος Βλαχόπουλος.

Και ειδικά ένας διάλογος μεταξύ Βενιζέλου – Βορίδη δεν μπορεί παρά να προκαλεί αυξημένες προσδοκίες για υψηλού επιπέδου ρητορική αντιπαράθεση.

Με τον κ. Βορίδη να πρέπει να δικαιολογήσει τα αδικαιολόγητα για τον τρόπο που η κυβέρνηση έχει συμπεριφερθεί στις Ανεξάρτητες Αρχές, ειδικά μετά την αποκάλυψη του σκανδάλου των υποκλοπών.

Και οι χθεσινές αναφορές του πρωθυπουργού από του βήματος της Βουλής προσωπικά στον κ. Ράμμο δεν ήταν καθόλου κολακευτικές.

Ατέρμονες διεργασίες στους «αντάρτες» του ΣΥΡΙΖΑ

Μια που πιάσαμε τα πολιτικά να σας μεταφέρω λίγο από τις ατέρμονες διεργασίες που συντελούνται στα στρατόπεδα των ανταρτών του ΣΥΡΙΖΑ.

Το μεσημέρι της Τετάρτης, σε κλασικό-στέκι meeting point στο Χαλάνδρι, ο πρώην υπουργός του ΣΥΡΙΖΑ, Νίκος Φίλης και έτερο πρώην κορυφαίο στέλεχος είχαν συνάντηση «εργασίας» για το μέλλον του κόμματος αλλά και του δικού τους, προφανώς.

Εμφανώς προβληματισμένοι και οι δύο από τις εξελίξεις και την νέα ηγεσία του κόμματος και αν κρίνω μάλιστα από το ύφος τους, μάλλον τα συνοδευτικά γλυκίσματα των καφέδων δεν μπόρεσαν να «απαλύνουν ή να γλυκάνουν» τις ανησυχίες τους.

Ο κ. Φίλης είναι γνωστό ότι ανήκει στην πτέρυγα που αντιστέκεται σθεναρά στη νέα ηγεσία του Στέφανου Κασσελάκη και στην πορεία που φαίνεται να θέλει να δώσει ο νέος αρχηγός στο κόμμα.

Μάλιστα, για τις απόψεις του, «εισέπραξε» την πρόταση διαγραφής του.

Νέα διεθνή αλυσίδα ξενοδοχείων φέρνουν στην Ελλάδα Σμπώκου – Βασιλάκης

Μέσω Κρήτης έρχεται στην Ελλάδα η Rosewood Hotels & Resorts, διεθνής όμιλος με έδρα το Χονγκ Κονγκ που ίδρυσε στο Τέξας το 1979 η Caroline Rose Hunt, κόρη του μεγιστάνα του πετρελαίου H. L. Hunt και άλλοτε πλουσιότερη γυναίκα των ΗΠΑ.

Ο διεθνής hotel operator θα προσθέσει στο χαρτοφυλάκιό του το Blue Palace στην Ελούντα, ξενοδοχείο των Phāea Resorts, των Βασιλάκη και αδελφών Σμπώκου.

Το ξενοδοχείο θα ανακαινιστεί και θα ανοίξει τις πόρτες του το 2025, οπότε θα διαθέτει 154 δωμάτια και σουίτες, 85 εκ των οποίων με ιδιωτικές πισίνες.

Στις εγκαταστάσεις του Rosewood Blue Palace θα συμπεριλαμβάνεται beach club, μπαρ με θέα στη Σπιναλόγκα, ένα all-day restaurant με προϊόντα τοπικών παραγωγών και spa Asaya, μάρκα της Rosewood.

Να πούμε ότι η αλυσίδα διαχειρίζεται 32 ξενοδοχεία και θέρετρα σε 19 χώρες, όπως το Carlyle στη Νέα Υόρκη και το Hôtel de Crillon στο Παρίσι.

Ύμνοι Σουρέτη για τον Άδωνι Γεωργιάδη

Το εγκώμιο του Υπουργού Εργασίας, Άδωνι Γεωργιάδη, έμαθα ότι έπλεξε προχθές ο εντεταλμένος σύμβουλος της ΓΕΚ ΤΕΡΝΑ, Πέτρος Σουρέτης, κατά τη διάρκεια της ομιλίας του στο 6ο Athens Invest Forum.

Αφορμή ήταν το ζήτημα της εύρεσης εργατικού προσωπικού, το οποίο το τελευταίο διάστημα «τυραννά» τον κατασκευαστικό κλάδο, ενώ αυξάνει και το κόστος των δημόσιων έργων.

Το έμπειρο στέλεχος έδωσε ένα κραυγαλέο παράδειγμα της αδυναμίας εύρεσης προσωπικού αναφερόμενος στο αεροδρόμιο στο Καστέλι, που κατασκευάζει η ΓΕΚ ΤΕΡΝΑ.

Όπως μου μετέφεραν, είπε ότι η εισηγμένη απευθύνθηκε στο τοπικό ΟΑΕΔ (νυν ΔΥΠΑ) προκειμένου να βρει προσωπικό, αλλά από τους περίπου 1.700 ανέργους μόνο 8 έδειξαν ενδιαφέρον για να εργαστούν.

Ο κ. Σουρέτης σχολίασε ότι χρειάζεται να γίνουν σημαντικές παρεμβάσεις στη ΔΥΠΑ ώστε να λειτουργεί σωστά.

Πρόσθεσε, ωστόσο, ότι δεν ανησυχεί ιδιαίτερα και ότι είναι «ευχής έργων» που ο Άδωνις Γεωργιάδης είναι υπουργός εργασίας και θα βρει τη λύση, καθώς είναι doer.

Εντός Νοεμβρίου η αυτοψία στο οικόπεδο του Κούστα στις Σπέτσες από το Υπουργείο Πολιτισμού

«Οψόμεθα εις Φιλίππους» ήταν η απειλητική φράση, που φέρεται να αντάλλαξαν ο Βρούτος με τον Ιούλιο Καίσαρα κάπου 2000 χρόνια πριν, αντίστοιχη και η πρόκληση «Οψόμεθα εις Σπέτσες» μεταξύ Γιάννη Κούστα και Δημήτρη Προκοπίου.

Διότι εντός του Νοεμβρίου αποφάσισε το Κεντρικό Συμβούλιο Νεωτέρων Μνημείων να πραγματοποιήσει αυτοψία στην επίμαχη περιοχή των Σπετσών, όπου ο μεν Προκοπίου διατηρεί από ετών έπαυλη με εξαιρετική θέα στη θάλασσα ενώ ο Κούστας, προσπαθώντας να αποκτήσει τη δική του, τεραστίων διαστάσεων όπως φαίνεται στα σχέδια, έχει συναντήσει πλήθος εμποδίων.

Όσοι παρακολουθούν τη διένεξη γνωρίζουν το στόρι.

Ο πρώτος κατηγορεί τον δεύτερο ότι θέλει να κτίσει υπερμεγέθη βίλα σε προστατευόμενη περιοχή. (Λόγω της ύπαρξης της εκκλησίας Παναγιά η Αρμάτα και δύο τάφων αγωνιστών της Επανάστασης).

Κι ο δεύτερος, όμως, θεωρεί, ότι είναι καθ’ όλα νόμιμος.

Σημείωση: Με τον Προκοπίου έχει συνταχθεί και μέρος του νησιού, ενώ και ο Δήμος Σπετσών έχει τα δικά του σχέδια.

Τα βέλη εκατέρωθεν, φαρμακερά ως εκ τούτου, αν και στην τελευταία συνεδρίαση του ΚΣΝΜ, όπου συζητήθηκε το θέμα εξ αναβολής, παρέστησαν μόνον οι δικηγόροι τους.

Παρόντες από νωρίς, με τα πολυμελή επιτελεία τους σε στάση μάχης, η οποία δεν δόθηκε στα δοξασμένα ύδατα των Σπετσών, αλλά στην οδό Μπουμπουλίνας –σε μία ιδιοτροπία της Ιστορίας το υπουργείο Πολιτισμού στεγάζεται στην οδό με τον όνομα της ηρωίδας των Σπετσών– κατέκλυσαν το αμφιθέατρο, χωρίς όμως να λάβουν ικανοποίηση.

Νομικά ήταν κυρίως τα επιχειρήματα και αντεπιχειρήματα που ακούστηκαν στο Συμβούλιο στις τέσσερεις περίπου ώρες, που διήρκεσε η ατελέσφορη διαδικασία.

Αλλά αν κάποιος ακούστηκε με μεγαλύτερη προσοχή, λόγω του επιστημονικού λόγου του ήταν ο ιστορικός της Αρχιτεκτονικής, καθηγητής Γεώργιος Προκοπίου, μιλώντας πάντως, όπως ο ίδιος τόνισε, καθαρά θεωρητικά.

Εν τέλει όμως, όλοι έφυγαν απογοητευμένοι. Οι δύο αντίπαλοι γιατί δεν δικαιώθηκαν και ο Δήμος γιατί ζήτησε εκ νέου αναβολή της συζήτησης, αίτημα που δεν έγινε αποδεκτό.

Τα νεότερα, τώρα, θα διαδραματιστούν στο μέτωπο των Σπετσών, όπου τα μέλη του Συμβουλίου θα δουν και θα κρίνουν.

Θα μετρήσουν αποστάσεις, θα μετρήσουν δέντρα, θα βάλουν κάτω τα σχέδια, ό,τι γίνεται τέλος πάντων σε τέτοιες περιπτώσεις. Και η Παναγία η Αρμάτα να βάλει το χέρι της.

Σε αύξηση κεφαλαίου προχώρησε η Allianz

Εγκρίθηκε και τυπικά το σχέδιο εξαγοράς-απορρόφησης της Ευρωπαϊκής Πίστης ΑΕΔΑΚ από την Allianz ΑΕΔΑΚ, το οποίο συνδυάστηκε με αύξηση του μετοχικού κεφαλαίου της εταιρείας κατά 458.790 ευρώ.

Όπως μαθαίνω, η Έκτακτη Γενική Συνέλευση της εταιρείας που πραγματοποιήθηκε τις προηγούμενες ημέρες ενέκρινε το σχέδιο συγχώνευσης της Ευρωπαϊκής Πίστης ΑΕΔΑΚ, το οποίο είχε ήδη προταθεί από τις 28 Ιουνίου 2023, ολοκληρώνοντας και επισήμως το deal.

Επιπλέον η Γενική Συνέλευση αποφάσισε παμψηφεί την αύξηση του μετοχικού κεφαλαίου της εταιρείας κατά το ποσό 458.790 ευρώ, με την έκδοση 15.293 νέων κοινών, ονομαστικών με δικαίωμα ψήφου μετοχών, ονομαστικής αξίας 30 εκάστης.

Μετά την ΑΜΚ το μετοχικό κεφάλαιο της εταιρείας, θα ανέρχεται στα 1.460.790 ευρώ, διαιρούμενο 48.693 κοινές ονομαστικές μετοχές.

Η εξαγορά της Ευρωπαϊκής Πίστης από τον όμιλο Allianz ολοκληρώθηκε το καλοκαίρι του 2022, ενώ η νομική συγχώνευση πραγματοποιήθηκε τον περασμένο Μάιο.

Ο μακρύς «στοχασμός» Σκυλακάκη για τις ΑΠΕ και μία παρατήρηση για τον προκάτοχό του…

Στο ΥΠΕΝ ο Θόδωρος Σκυλακάκης θέλει να αυξήσει τη διεισδυτικότητα των ΑΠΕ και της αποθήκευσης ενέργειας (μπαταρίες δηλαδή) στη χώρα μας.

Μέχρις εδώ καλά.

Ο wiseman, όμως θα σας αποκαλύψει πως παρά τη «βροχή» συσκέψεων και διαβουλεύσεων, ο ΥΠΕΝ δεν έχει βρει ακόμη τον ιδανικό και ταχύτερο τρόπο να το κάνει και ας έχουν περάσει περίπου 125 μέρες από τότε που ανέλαβε υπουργός.

Μιλώντας πρόσφατα και δημόσια σε Φόρουμ, ο ΥΠΕΝ είπε πως «πρέπει να αντιμετωπίσουμε τη στοχαστικότητα των ΑΠΕ και να δώσουμε προτεραιότητα στα έργα με μπαταρίες και αποθήκευση».

Κάποιος μεσαίος επιχειρηματίας της ενέργειας από το ακροατήριο, ακούγοντας τους… στοχασμούς Σκυλακάκη, θυμήθηκε τον προκάτοχό του που τώρα παρεπιδημεί στο Υπουργείο Ανάπτυξης και σχολίασε: «Ελπίζω να μην το κάνει ο Σκυλακάκης όπως το είχε κάνει ο Σκρέκας, δηλαδή σαν να είναι ανυποχώρητος και πεισματάρης προπονητής, ο Μουρίνιο ας πούμε!».

Το είπε εις ευήκοον ούς του παριστάμενου wiseman και όπως είναι φυσικό τον ρωτήσαμε «τι ακριβώς… προπονητικό έκανε ο προηγούμενος ΥΠΕΝ».

Η κοφτή απάντηση του μεσαίου επιχειρηματία τίθεται αυτολεξεί και ασχολίαστη στην κρίση των δεκάδων χιλιάδων αναγνωστών των mononews.gr «πολύ απλά με αλλεπάλληλες αποφάσεις, ουσιαστικά απέκλεισε ετσιθελικά δεκάδες μικρούς και μεσαίους από τις ΑΠΕ και μοίρασε το παιχνίδι σε 11 (ολογράφως έντεκα) μεγάλους παίκτες της αγοράς, καταλαβαίνεις ποιους και καταλαβαίνεις πόσα λεφτά θα βγάλει η… ενδεκάδα Μουρίνιο…».

Στα Δικαστήρια πάει ο Τάσος Μάνος (ΔΕΔΔΗΕ) τον Θανάση Δαγούμα (ΡΑΑΕΥ)!

Ο Τάσος Μάνος του ΔΕΔΔΗΕ προσφεύγει στα δικαστήρια κατά του Θανάση Δαγούμα της ΡΑΑΕΥ για το πρόστιμο του ενός εκατομμυρίου που του επέβαλε ο τελευταίος αναφορικά με τους διαγωνισμούς φωτοβολταϊκών σε Πελοπόννησο-Κρήτη!

Από μόνο του αυτό, ακόμη και ασχολίαστο θα ήταν σημαντική είδηση: μία Δημόσια και μονοπωλιακή επιχείρηση προσφεύγει δικαστικά εναντίον της επιβλέπουσας Ανεξάρτητης Ρυθμιστικής Αρχής.

Δεν απαγορεύεται φυσικά, αλλά ούτε σύνηθες είναι, μάλλον πρωτόγνωρο μου φαίνεται.

Μάλιστα, ο Τάσος Μάνος ξεκαθάρισε πως θα συνεχίσει κανονικά την εξέταση των αιτήσεων για τα ηλιακά πάνελ στα δίκτυα της Πελοποννήσου και της Κρήτης και μάλιστα θα δώσει και άδειες οριστικής εγκατάστασης στους επιχειρηματίες που θα επιλεγούν.

Ναι, αλλά αν δεν κάνω λάθος, το πρόστιμο επιβλήθηκε επειδή κατά τον κ. Δαγούμα δεν τηρήθηκαν οι όροι του διαγωνισμού και «αποβλήθηκαν» παράνομα υποψήφιοι, υπέρ άλλων.

Πώς θα συνεχιστεί μία διαδικασία που «τιμωρήθηκε» με βαρύ πρόστιμο αντικανονικότητας;

«Η απόφαση ΡΑΑΕΥ δεν δημιουργεί θέμα ακύρωσης των διαγωνισμών έχουμε πάρει όλα τα μέτρα για την εύρυθμη λειτουργία της πλατφόρμας» λένε «κύκλοι» περί τον κ. Μάνο.

Πρόβλεψη wiseman: Η συνέχεια της σκληρής (και ανελέητης από εδώ και πέρα) κόντρας, θα υπάρξει όχι μόνο στα Δικαστήρια, αλλά και σε υπουργικά (και πιο πάνω;) γραφεία…

Η Morgan Stanley, η Southwest airlines και η AEGEAN

Φίλοι αναγνώστες, τον τελευταίο καιρό η μετοχή της Aegean ΑΡΑΙΓ -0,25% 12,07 έχει γίνει σάκος του μποξ.

Όλη η ελληνική επενδυτική κοινότητα την πουλάει κάθε μέρα.

Ο λόγος είναι ότι κανένας Έλληνας επενδυτής δεν αντέχει να την έχει στο χαρτοφυλάκιό του.

Ο λόγος είναι σχεδόν αποκλειστικά ψυχολογικός.

Ο πόλεμος στη Γάζα και οι υψηλές τιμές πετρελαίου τροφοδοτούν καθημερινά πωλήσεις.

Η πλάκα, όμως είναι ότι παρόλο που οι Ισραηλινοί μπήκαν στη Γάζα, το Brent παίζει στα $87 και η μετοχή της Aegean συσσωρεύει μεταξύ 10.20€ – 10.30€.

Φίλοι αναγνώστες, είναι ολοφάνερο στους μυημένους του χρηματιστηριακού ταμπλό ότι φεύγουν οι αγχωμένοι και κουρασμένοι επενδυτές και επιβιβάζονται οι ξεκούραστοι και deep value επενδυτές με μεσομακροπρόθεσμο ορίζοντα.

Οι ειδικοί που συνομιλεί ο Wiseman «δεν κρύφτηκαν σε αυτή την δύσκολη συγκυρία και μα λένε ότι όσοι ήταν ΑΤΥΧΟΙ και αγόρασαν Aegean στα 13€, είχαν τεράστια ευκαιρία να τοποθετηθούν στην ζώνη μεταξύ 9.50€-10.00€.

Αλλά και η ζώνη τιμών μεταξύ 10.20€-10.30€ είναι εξαιρετικό σημείο εισόδου στη μετοχή σε όσους έχουν μεσομακροπρόθεσμο ορίζοντα».

Σύμφωνα με ρεπορτάζ του Wiseman, οι πτήσεις της Aegean ακόμα και τώρα εν καιρώ πολέμου στη Γάζα για τους περισσότερους ευρωπαϊκούς προορισμούς είναι ΤΙΓΚΑ.

Δεν πέφτει καρφίτσα.

Και για Μιλάνο και για Ρώμη και για Λονδίνο και για Παρίσι.

Τι να κάνουμε τώρα;

Ο κόσμος θέλει να πετάξει τώρα!!!

Αυτό σημαίνει φίλοι αναγνώστες ότι η εκτίμηση που είχε δώσει ο Wiseman στην αρχή της χρονιάς ότι η Aegean θα βγάλει 171.5 εκατ. ευρώ κέρδη, ΘΑ ΕΠΙΤΕΥΧΘΕΙ παρόλο τις υψηλές τιμές πετρελαίου και τον πόλεμο στη Γάζα.

Ο Wiseman, όμως, όπως ξέρετε, θέλει να κρατάει τους αναγνώστες του πάντα ενημερωμένους με τις τελευταίες εξελίξεις και δεδομένα.

Σας δίνει πολύ συχνά αποκλειστική και μοναδική πληροφόρηση που δεν μπορείτε να την βρείτε πουθενά αλλού.

To Report της Morgan Stanley

Τελευταίο παράδειγμα είναι το report που έβγαλε η Morgan Stanley για την αμερικάνικη Southwest Airlines πριν από μερικές ημέρες.

Στην ομάδα που παρακολουθεί τις αμερικάνικες αεροπορικές βρίσκεται και η Ελληνίδα κ. Kathrine Kallergis.

Πριν μερικές ημέρες, η Southwest Airlines ανακοίνωσε αποτελέσματα Γ’ τριμήνου 2023 τα οποία ήταν κατώτερα των εκτιμήσεων της Morgan Stanley.

Συγκεκριμένα, η Southwest Airlines ανακοίνωσε $0.38 κέρδη/μετοχή, ενώ η Morgan Stanley περίμενε $0.41 κέρδη/μετοχή.

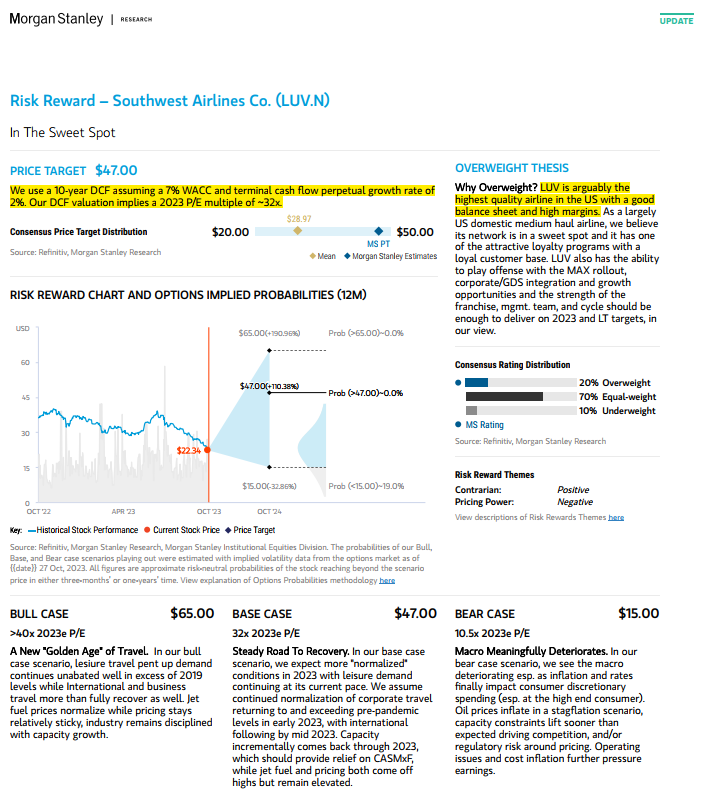

Έτσι, οι αναλυτές της αναθεώρησαν ελαφρώς χαμηλότερα τις εκτιμήσεις τους και μείωσαν την τιμή στόχο για την Southwest Airlines στα $47 από $50.

Όμως, φίλοι αναγνώστες, αυτό το report κρύβει μέσα του πάρα πολλά λαβράκια, τα οποία μπορούν να μας βοηθήσουν να δούμε κατά πόσο είναι φθηνή ή ακριβή η μετοχής της Aegean τώρα.

Για να ξέρετε, στην τιμή των $22.34 που είχε η Southwest Airlines που βγήκε το report που βγήκε το report της Morgan Stanley, είχε μια κεφαλαιοποίηση της τάξης των $14.025 δισ..

Η μετοχή χθες έπαιζε στα $22.40, στα ίδια επίπεδα τιμών δηλαδή παρόλο που έβγαλε χαμηλότερα των εκτιμήσεων κέρδη.

Πάμε τώρα να δούμε με βάση τις εκτιμήσεις των αναλυτών της Morgan Stanley με τι πολλαπλασιαστές παίζει τώρα η Southwest Airlines.

Οι αναλυτές της Morgan Stanley υπολογίζουν ότι το 2023 η Southwest Airlines θα εμφανίσει $904 εκ κέρδη.

Δηλαδή αυτή τη στιγμή παίζει με ένα εκτιμώμενο P/E 2023e = 15.51 και στην τιμή στόχο των $47 θα παίζει με ένα προσδοκώμενο P/E 2023e = 32.6.

Για να σας φρεσκάρουμε την μνήμη, η Aegean θα βγάλει αποτελέσματα εννεαμήνου στις 16 Νοεμβρίου που κατά την ταπεινή άποψη του Wiseman θα είναι αποστομωτικά.

AEGEAN: Στα 171,5 εκατ. τα κέρδη

Ο Wiseman επαναδιατυπώνει την εκτίμησή του ότι παρόλο τις αντιξοότητες η Aegean θα βγάλει φέτος 171.5 εκατ. ευρώ κέρδη.

Εάν είναι να παίξει με το ίδιο P/E που παίζει η Southwest Airlines τώρα, στα $22.34, η τιμή της μετοχής πρέπει να πάει στα 29.50€.

Καλά διαβάσατε, στα 29.50€ για να παίξει με ένα P/E 2023e = 15.51.

Για να γνωρίζετε φίλοι αναγνώστες, η Morgan Stanley υπολογίζει ότι η Southwest Airlines θα εμφανίσει το 2023 EBITDA της τάξης των $2.334 δισ. και θα έχει έναν κύκλο εργασιών της τάξης των $26.027 δισ..

Δηλαδή θα έχει ένα περιθώριο EBITDA της τάξης του 8.96%.

Η Morgan Stanley δεν μας λέει να πουλήσουμε την Southwest Airlines στα $22.34, αλλά να την αγοράσουμε με τιμή στόχο τα $47.

Ο λόγος είναι ότι παρόλο το υψηλό κόστος καυσίμων και παρόλο τον μεγάλο ανταγωνισμό στην αμερικάνικη αγορά, η Morgan Stanley πιστεύει ότι η ζήτηση για αεροπορικά ταξίδια το 2024 θα παραμείνει ισχυρή και έτσι οι τιμές πώλησης των εισιτηρίων θα κρατηθούν σε υψηλά επίπεδα τιμών.

Αυτό θα έχει σαν αποτέλεσμα η Morgan Stanley να βλέπει τα κέρδη της Southwest Airlines από $904 εκ που θα είναι το 2023 να πηγαίνουν στα $1.298 δις το 2024.

Μια άνοδο της τάξης του 43.58%.

Έτσι, με αυτή την παραδοχή η μετοχή της τώρα παίζει με ένα προσδοκώμενο P/E 2024e = 10.80 και στην τιμή στόχο των $47 θα παίζει με ένα προσδοκώμενο P/E 2024e = 22.73.

Οι ειδικοί, θεωρούν ότι η Aegean το 2024 θα βγάλει τα ίδια κέρδη με το 2023, δηλαδή 171.5 εκατ. ευρώ κέρδη.

Έτσι θεωρεί σαν εύλογη τιμή στόχο η Aegean να παίζει με ένα προσδοκώμενο P/E 2024e = 10.8.

Αυτό που παίζει τώρα δηλαδή η Southwest Airlines.

Για να παίξει με αυτό το P/E η Aegean, η τιμή της μετοχής πρέπει να πάει στα 20.54€.

Εκεί θα παίζει με ένα προσδοκώμενο P/E 2024e = 10.8 ενώ η Southwest Airlines στην τιμή στόχο των $47 θα παίζει με ένα προσδοκώμενο P/E 2024e = 22.73.

Αντιλαμβάνεστε λοιπόν τι τεράστια στρέβλωση υπάρχει.

Το report όμως της Morgan Stanley είναι ακόμα πιο αποκαλυπτικό.

Μας λέει ότι σε ένα bull σενάριο η μετοχή της Southwest Airlines μπορεί να πάει στα $65 όπου εκεί θα παίζει με ένα P/E 2024e = 31.43.

Από την άλλη, το χειρότερο σενάριο για την Southwest Airlines είναι να πάει στα $15 όπου εκεί θα παίζει με ένα P/E 2023e = 10.5.

Άρα φίλοι αναγνώστες, το χειρότερο σενάριο της Southwest Airlines που είναι να παίζει με ένα P/E 2023e = 10.5, εάν το εφαρμόσουμε στην Aegean, αυτό μας δίνει μια τιμή στόχο τα 19.97€.

Τα λόγια είναι περιττά.

Τα νούμερα βροντοφωνάζουν πόσο υποτιμημένη αυτή τη στιγμή είναι η Aegean.

Για να γνωρίζετε, η Morgan Stanley για να διπλοτσεκάρει την τιμή στόχο των $47 χρησιμοποιεί και το μοντέλο αποτίμησης προεξόφλησης ταμειακών ροών με δεκαετή ορίζοντα χρησιμοποιώντας για μεσοσταθμικό κόστος κεφαλαίου το 7% με τα αμερικάνικο δεκαετές να παίζει κοντά στα 5% και χρησιμοποιεί για terminal growth rate το 2% σε μια άκρως ανταγωνιστική αγορά, όπως είναι η αμερικάνικη.

Αυτή τη στιγμή που μιλάμε για να ξέρετε δεν υπάρχει ούτε ένας αναλυτής που να αποτιμά την Aegean με το μοντέλο προεξόφλησης ταμειακών ροών χρησιμοποιώντας για terminal growth rate το 2%.

Όλοι στο βασικό τους μοντέλο χρησιμοποιούν για terminal growth rate g=0%.

Απ’ ότι φαίνεται, πρέπει να ασχοληθεί και η Morgan Stanley μετά τον Μυτιληναίο και την Πειραιώς για να δει η επενδυτική κοινότητα την Aegean με το σωστό πρίσμα.

Όπως μπορείτε να δείτε φίλοι αναγνώστες, οι αριθμοδείκτες της Aegean είναι αποστομωτικοί.

Για μα παίξει με ένα P/E 2023e = 10.8, η τιμή της μετοχής πρέπει να πάει στα 20,54€!!!

Αυτή τη στιγμή που μιλάμε, η Aegean είναι ΤΩΡΑ μακράν το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Απλώς θέλει υπομονή και επιμονή.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Wall Street: H βουτιά 22% της UnitedHealth έπληξε ξανά τον Dow Jones – Η Eli Lilly κράτησε τον S&P 500 σε θετικό έδαφος

- Costamare: Ο οδικός χάρτης για την εισαγωγή των μετοχών της Costamare Bulkers Holdings στο NYSE

- Ιταλία: Τέσσερις νεκροί από πτώση καμπίνας τελεφερίκ

- Νέα επίθεση Τραμπ σε Πάουελ: Αν του το ζητήσω θα φύγει – Παίζει πολιτικά παιχνίδια