Ο Ισπανός της Autohellas και της Mytilineos

Όσοι είστε λίγο παρατηρητικοί, θα είδατε ότι το 60% των μετοχών των ιχθυοτροφείων Κεφαλονιάς της οικογένειας Γερουλάνου πουλήθηκε σε Ισπανούς.

Για να γνωρίζετε, τα ισπανικά funds έχουν προϊστορία στην ελληνική ιχθυοκαλλιέργεια.

Είχαν επενδύσει στην μετοχή της ΣΕΛΟΝΤΑ την εποχή 2004-2007 και, ευτυχώς για αυτούς, είχαν φύγει κερδισμένοι.

Γενικά, οι Ισπανοί διαχειριστές δεν πολυασχολούνται με το ελληνικό χρηματιστήριο.

Όμως, υπάρχει ένα fund, το Magallanes Value Investors, το οποίο έχει χτίσει ήδη θέση σε μια μετοχή και συνεχίζει το χτίσιμο της θέσης του σε μια άλλη μετοχή.

Όσοι έχετε καλή μνήμη, με το που έσκασε ο κορονοϊός, όλοι ξεκίνησαν να χτυπάνε σαν χταπόδι την μετοχή της AUTOHELLAS.

Η παραπληροφόρηση πήγαινε σύννεφο.

Είχαν επιστρατεύσει ιστοσελίδες και πάρα πολλά τρολάκια για να τρομοκρατήσουν τους επενδυτές. Γράφανε, η εταιρεία κινδυνεύει, δεν είναι αστεία τα πράγματα, πάει για κανόνι.

Αυτά τα έγραφαν άνθρωποι που ήταν κοντά στον κλάδο…

Άλλοι έγραφαν, η AUTOHELLAS με την FOLLI FOLLIE είχαν την ίδια εταιρεία ορκωτών, την ECOVIS HELLAS.

Λέτε να είναι η επόμενη FOLLI FOLLIE;

Εδώ βαράει κανόνι η Hertz Αμερικής, η AUTOHELLAS θα αντέξει;

Ήταν τόσο σίγουροι για τις εκτιμήσεις τους που για να μη κουράζουν συνέχεια τους επενδυτές, τους έλεγαν πουλήστε στα 4.00€ την AUTOHELLAS γιατί τώρα ξεκινάει η πτώση.

Τα πράγματα είναι απλά, έγραφαν.

Το 2020 μεγάλες ζημιές, το 2021 σίγουρες ζημιές, το 2022 βλέπουμε.

Τέτοια συντριβή, τα τρολάκια της παραπληροφόρησης δεν την περίμεναν.

Η AUTOHELLAS έβγαλε κέρδη το 2020 15.78 εκ ευρώ και το 2021 ξεπέρασε και τα κέρδη του 2019 βγάζοντας 48.99 εκ ευρώ.

Το χαρτί, από τα 4.00€ έκλεισε την Παρασκευή στα 9.94€ εν μέσω ουκρανικού πολέμου.

Δεν ξέρουν που να κρυφτούν οι αναλυτές της κακιάς ώρας.

Μετά το Βατερλό που υπέστησαν, άφησαν την AUTOHELLAS στην ησυχία της.

Αλλά τώρα ξεκίνησαν, με αφορμή το φυσικό αέριο, την αρνητική προπαγάνδα για την μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ.

Πουλήστε το χαρτί στα 14.00€ γιατί τώρα ξεκινάει η πτώση.

Τα 10.00€ τα έχει άνετα.

Βλέπετε, λόγω της ανόδου του φυσικού αερίου ξεκίνησαν να στάζουν χολή οι περισπούδαστοι αναλυτές.

Σιγά μη βγάλει 260 εκ ευρώ κέρδη η MYTILINEOS ΜΥΤΙΛ 0% 36,70 το 2022.

Στα αποτελέσματα Α’ τριμήνου θα δείτε ότι θα αποσύρει το guidance ο κ. Ευάγγελος Μυτιληναίος.

Είναι οι ίδιοι που κορόιδευαν και έλεγαν σιγά μην φτάσει η τιμή του αλουμινίου τα 3,500 $/Mt.

Σας παραμυθιάζει ο Wiseman που βλέπει τα 3,500 $/Mt.

Και εδώ δυστυχώς για αυτούς, η πραγματικότητα είναι οδυνηρή.

Το αλουμίνιο όχι μόνο έφτασε τα 3,500 $/Mt αλλά έφτασε και μέχρι τα 4,000 $/Mt και γύρισε τώρα πάλι στα 3,500 $/Mt όπου και συσσωρεύει.

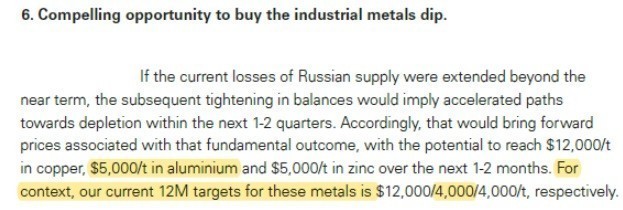

Δυστυχώς για τους κακοπροαίρετους, η Goldman Sachs με νεότερό της report στις 9 Μαρτίου (βλ. πίνακα παρακάτω) επαναδιατυπώνει την πρόβλεψή της για 4,000 $/Mt στο αλουμίνιο με ορίζοντα 12μήνου αλλά υποστηρίζει ότι μπορεί να φτάσει και τα 5,000 $/Mt η τιμή του αλουμινίου λόγω του πολέμου στην Ουκρανία.

Αυτό μπορεί να συμβεί διότι η προσφορά του αλουμινίου έχει πάει στον πάτο και προβλέπεται να παραμείνει εκεί με την ζήτηση όλο και να δυναμώνει.

Για να ξέρετε φίλοι αναγνώστες, το ισπανικό fund Magallanes Value Investors, με πρόεδρο, ιδρυτή και Chief Investment Officer τον κ. Ivan Martin Aranguez (CFA), ξεκίνησε πρώτα να χτίζει θέση στην μετοχή της MYTILINEOS και μετά στην μετοχή της AUTOHELLAS.

Είναι οι δύο θέσεις που έχει στο ελληνικό χρηματιστήριο.

Το πιο σημαντικό όμως φίλοι αναγνώστες είναι ότι ενώ βγάζει μεγάλα κέρδη στην μετοχή της MYTILINEOS, αντί να πουλήσει και να κλειδώσει τα κέρδη λόγω του ουκρανικού και του φόβου μήπως κλείσει ο Putin το φυσικό αέριο, όχι μόνο δεν πουλάει αλλά σύμφωνα με πληροφορίες του Wiseman, στα επίπεδα των 14.00€, αυξάνει και την θέση του φθάνοντας αυτή την στιγμή να έχει περίπου 1.7 εκ μετοχές.

Ο συγκεκριμένος διαχειριστής εφαρμόζει πιστά το value investing με βασικό γνώμονα να αγοράζει μόνο πολύ φθηνές μετοχές κατά την άποψή του φυσικά.

Οι οποίες, σύμφωνα με την γνώμη του, υπολείπονται αρκετά από την εσωτερική τους αξία.

Η μετοχή της AUTOHELLAS τον δικαίωσε πλήρως.

Όταν όλοι οι άλλοι πουλούσαν, αυτός αγόραζε.

Η AUTOHELLAS το 2021 έβγαλε 48,99 εκατ. ευρώ κέρδη.

Στα 9,94€ και στην κεφαλαιοποίηση των 483,33 εκατ. ευρώ παίζει με ένα P/E 2021 = 9,86 και με ένα EV/προσαρμοσμένα EBITDA 2021 = 8,75.

Ο συγκεκριμένος διαχειριστής, σε αυτή την φάση, δεν αγοράζει άλλες μετοχές της AUTOHELLAS αλλά κάνει κάτι κόντρα σε όλους.

Αυξάνει την θέση του στην μετοχή της MYTILINEOS ΜΥΤΙΛ 0% 36,70 στα επίπεδα των 14,00€, φίλοι αναγνώστες.

Φυσικά, κρατάει την θέση του στην μετοχή της AUTOHELLAS ΟΤΟΕΛ 0,34% 11,80 αλλά φρέσκα λεφτά τώρα βάζει μόνο στην μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ.

Εμείς φίλοι αναγνώστες, θα συμφωνήσουμε απόλυτα με τον Ισπανό διαχειριστή.

Πιστεύουμε ότι η MYTILINEOS αυτή την στιγμή, στα επίπεδα των 14.00€, λόγω του πολέμου στην Ουκρανία, αποτελεί ιδανική ευκαιρία για χτίσιμο θέσης ή και ενίσχυση θέσης.

Πιστεύουμε ότι από το πρώτο τρίμηνο κιόλας του 2022 τα αποτελέσματα θα είναι αποστομωτικά. Τα καλύτερα έπονται.

Τα σκάφη των Ρώσων ολιγαρχών στην Ελλάδα και ο Θεοδωρικάκος

Είναι απορίας άξιον πώς στην Ελλάδα με τόσα χιλιόμετρα ακτογραμμής και τόσες μαρίνες, δεν έχει ακόμη κατασχεθεί έστω και ένα σκάφος – έστω ταχύπλοο – Ρώσου ολιγάρχη.

Στη γειτονική Ιταλία την προηγούμενη εβδομάδα κατασχέθηκε ένα εντυπωσιακό γιοτ αξίας 530 εκατ. ευρώ που ανήκει στο «βασιλιά των λιπασμάτων».

Η είδηση από το λιμάνι της Τεργέστης έκανε το γύρο του κόσμου, προβάλλοντας έτσι τόσο την Ιταλική Κυβέρνηση όσο και τις διωκτικές Αρχές της χώρας για την αποτελεσματικότητα τους.

Στην Αθήνα τον επιτελικό ρόλο για τον συντονισμό των επιμέρους υπηρεσιών που εμπλέκονται στην ανεύρεση και κατάσχεση περιουσιακών στοιχείων Ρώσων που βρίσκονται στη μαύρη λίστα τον έχει αναλάβει ο υπουργός προστασίας του Πολίτη Τάκης Θεοδωρικάκος.

Όπως μπορείτε να αντιληφθείτε στην άτυπη task force που έχει δημιουργηθεί πρωταγωνιστικό ρόλο διαδραματίζει ο Διοικητής της ΕΥΠ Παναγιώτης Κοντολέων.

Όπως έφθασε λοιπόν στα αυτιά μου σας το μεταφέρω, διότι όπως αντιλαμβάνεστε διασταύρωση σε τέτοιου είδους ζητήματα γίνεται συνήθως… εκ των υστέρων.

Σύμφωνα λοιπόν με μη διασταυρωμένες πληροφορίες, πολυτελή γιοτ Ρώσων ολιγαρχιών οι οποίοι βρίσκονται στη μαύρη λίστα έχουν «ανιχνευθεί και στα ελληνικά εγχώρια ύδατα» .

Μην με ρωτάτε αν είναι δεμένα σε κάποια μαρίνα ή βρίσκονται αρόδο διότι, δεν έχει και μεγάλη σημασία.

Μάλιστα για τα ευρήματα αυτά λέγεται ότι έχει ενημερωθεί και ο Αμερικανικός παράγοντας στην Αθήνα.

Eπίσης, μαθαίνω ότι τα στοιχεία έχουν περιέλθει εις γνώσιν της Β’ Μονάδας της Αρχής για το Ξέπλυμα Χρήματος .

Πρόκειται για την μονάδα που είναι υπεύθυνη για την επιβολή χρηματοοικονομικών κυρώσεων και η οποία συγκροτείται από τον Πρόεδρο Χαράλαμπο Βουρλιώτη και δύο μέλη της Αρχής.

Το ερώτημα ευλόγως που προκύπτει είναι γιατί δεν έχουν προχωρήσει οι Αρχές σε κάποια κατάσχεση πριν τα σκάφη ανοίξουν πανιά για άλλους ασφαλέστερους λιμένες…

Ο Τσιάρας και το «πινγκ πονγκ» με την Οδηγία για τους προστατευόμενους μάρτυρες

Κατηγορούμενη κινδυνεύει να βρεθεί η Ελλάδα στα αρμόδια όργανα της Ε.Ε για την περίφημη Οδηγία για τους Προστατευόμενους μάρτυρες.

Η ενσωμάτωση της Οδηγίας στο Εθνικό μας Δίκαιο έχει «στοιχειώσει» .

Ήδη μετράμε τέσσερα χρόνια που η συγκεκριμένη Οδηγία έχει εκδοθεί για την προστασία των whistleblowers (απο το 2019) και οι Ελληνικές Κυβερνήσεις περί άλλων τυρβάζουν .

Όσοι λοιπόν βιάζονται να κατηγορήσουν την νυν Κυβέρνηση τον νυν υπουργό Δικαιοσύνης Κωσταντίνο Τσιάρα για κωλυσιεργία να τους θυμίσουμε ότι και ο προκάτοχος του επι Σύριζα, Μιχάλης Καλογήρου δεν είχε κατορθώσει να ενσωματώσει την Οδηγία στο Εθνικό Δίκαιο.

Η Οδηγία κατά γενική ομολογία καθιστά ακόμη πιο αυστηρό το πλαίσιο προστασίας των μαρτύρων και εκείνων που απολαμβάνουν το καθεστώς του μάρτυρα εθνικού συμφέροντος ή των προστατευόμενων μαρτύρων.

Εισηγείται συγκεκριμένα μέτρα για την ώστε να διασφαλίζεται ότι μάρτυρες αυτοί που προστατεύονται έναντι αντιποίνων – όπως για παράδειγμα παύση, απόλυση ή ισοδύναμα μέτρα, υποβιβασμό ή στέρηση προαγωγής, μεταβίβαση καθηκόντων, αλλαγή τόπου εργασίας, μείωση μισθού, μεταβολή του ωραρίου εργασίας κλπ.

“Φουρνίζει” νέα σχέδια για το ζημιογόνο Απολλώνιον ο Καραμολέγκος

Με ομολογιακό 13 εκατομμυρίων επιχειρεί να στηρίξει την αλυσίδα φούρνων Απολλώνιον ο Καραμολέγκος, προκειμένου να πάρει ανάσα από τα βραχυπρόθεσμα δάνεια των 8,5 εκατ. που έχουν φτάσει στο μισό του τζίρου της συγκεκριμένης θυγατρικής.

Το επταετές ομολογιακό θα καλυφθεί από την Alpha Bank ΑΛΦΑ 0% 1,68 και χρησιμοποιηθεί αποκλειστικά και εξ’ ολοκλήρου για την αναχρηματοδότηση μέσω εξόφλησης των υποχρεώσεων προς τις Alpha Bank, Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 , Εθνική ΕΤΕ 0% 7,87 και Eurobank ΕΥΡΩΒ 0% 2,10 .

Και πού αλλού να χρησιμοποιηθεί, αφού το δάνειο είναι σχεδόν ισόποσο με τον συνολικό δανεισμό της αλυσίδας (12,9 εκατ. ευρώ).

Αυτή είναι μάλλον η πρώτη κίνηση του Καραμολέγκου που φέρεται να θέλει να δώσει ώθηση στο Απολλώνιον των 29 καταστημάτων, που πρόσφατα μπήκε σφήνα και στην αγορά του καφέ με το νέο concept της αλυσίδας στη Γλυφάδα.

Οι επιπτώσεις της πανδημίας οδήγησαν σε μείωση του τζίρου του Απολλώνιου κατά 25% το 2020 – όταν είχε γράψει ζημιές 1,7 εκατομμυρίων – με την εταιρεία να αναμένει ότι αυτή η μείωση θα αναπληρωθεί από αύξηση των πωλήσεων των επόμενων χρήσεων (αύξηση κατά 18% το 2021) σε συνδυασμό, ενώ στο κάδρο είναι και επιχειρηματικές κινήσεις για συνεργασία με λοιπές εταιρείες του κλάδου.

Πάντως, η ελπίδα φάνηκε ήδη από το πρώτο εξάμηνο του 2021, όταν οι φούρνοι του βιομήχανου πέτυχαν άνοδο πωλήσεων 8,4%.

Εβδομάδα Moodys

Tι κοινό έχει το νέο πακέτο μέτρων, που αναμένεται να εξαγγείλει ο ίδιος ο πρωθυπουργός Κυριάκος Μητσοτάκης για την ενίσχυση των ασθενεστέρων και την αντιμετώπιση των συνεπειών της ακρίβειας, με τον «χρησμό της Μοοdy’s την Παρασκευή;

Και για τα δύο πρέπει να κρατάμε μικρό καλάθι.

Οσον αφορά στα μέτρα είναι ευνόητο μία που οι αντοχές του Προϋπολογισμού, όσο λάστιχο και αν γίνουν, είναι πεπερασμένες.

Τώρα όσον αφορά στη Moody’s, στο οικονομικό επιτελείο της Κυβέρνησης εκτιμούν ότι πιθανότατα ο διεθνής οίκος αξιολόγησης δεν πρόκειται να προχωρήσει στην αναβάθμιση της πιστοληπτικής ικανότητας της χώρας.

Παρόλο που ο συγκεκριμένος οίκος έχει κατατάξει την Ελλάδα τρείς βαθμίδες ποιο χαμηλά από την λεγόμενη επενδυτική βαθμίδα, σε αντίθεση με τους Standard & Poors, Fitch και DBRS , που μας έχουν τοποθετήσει δύο μόνον βαθμίδες χαμηλότερα.

Οι σαμπάνιες στην Eurobank

Στην Eurobank άνοιξαν σαμπάνιες μετά το conference call, για την ανακοίνωση των ιδιαίτερα θετικών οικονομικών αποτελεσμάτων για το 2021.

Ο διευθύνων σύμβουλος του Ομίλου, Φωκίων Καραβίας έγινε ο πρώτος επικεφαλής συστημικής τράπεζας στην Ελλάδα που ανακοίνωσε στους αναλυτές ότι επιτεύχθηκε μονοψήφιος δείκτης NPE (6,8%).

Το ενδιαφέρον στη συζήτηση με τους αναλυτές στράφηκε κυρίως στις πιθανές επιπτώσεις του πολέμου στην Ουκρανία.

Σημείωσε ότι δεν υπάρχουν προς το παρόν προβλέψεις, αλλά τόνισε ότι η απευθείας έκθεση της τράπεζας στη Ρωσία και την Ουκρανία είναι αμελητέα και έρχεται κυρίως μέσα από τη θυγατρική στην Κύπρο.

Οι ανακοινώσεις του κ. Καραβία είχαν ιστορικό χαρακτήρα και για ένα επιπλέον λόγο: για πρώτη φορά ύστερα από το ξέσπασμα της μεγάλης οικονομικής κρίσης του 2008, μια συστημική τράπεζα παρουσιάζει σχέδιο για διανομή μερισμάτων.

«Η διανομή μερισμάτων είναι πυλώνας του επιχειρησιακού σχεδίου της Eurobank», τόνισε. Εξήγησε ότι για την επόμενη τριετία, αρχής γενομένης από τα κέρδη της χρήσης 2022, τίθεται στόχος για διανομή του 20% των προσαρμοσμένων κερδών (χωρίς τα έκτακτα).

Ήδη έχουν αρχίσει οι συζητήσεις με την εποπτική αρχή για την έγκριση της μερισματικής πολιτικής και είναι εποικοδομητικές, όπως τόνισε ο επικεφαλής της Eurobank.

Βέβαια, οι ως τώρα υπολογισμοί έχουν γίνει χωρίς να ληφθούν υπόψη οι εξελίξεις στην Ουκρανία, όμως η συντηρητική στάση της Eurobank, με σχεδιασμό για διανομή του 20% των κερδών, φαίνεται ότι θα επιτρέψει να «ανάψει πράσινο» η Φρανκφούρτη στο σχέδιο.

Όσον αφορά την μετοχή της EUROBANK ο αναλυτής του mononews.gr Γιάννης Γιαπρακης στο σημερινό του σχόλιο αναφέρει ότι «Η βραχυπρόθεσμη τάση (10ημερών) είναι καθοδική ενώ αντιστρέφεται σε ανοδική με υπέρβαση του 1,09€ (κλείσιμο)».

Not bad για τον ισχυρό τραπεζίτη Φωκίων Καραβία.

Τι συμβαίνει με την Τέρνα Ενεργειακή;

Προσεκτικοί παρατηρητές της αγοράς τις τελευταίες ημέρες έχουν εντυπωσιαστεί με την συμπεριφορά της ΤΕΡΝΑ Ενεργειακή ΤΕΝΕΡΓ -0,16% 19,32.

Η μετοχή μέσα στην κρίση των τελευταίων ημερών δεν κατάλαβε τίποτα.

Από τις αρχές του χρόνου η μετοχή βρίσκεται υψηλότερα κατά 1% και την Παρασκευή έκλεισε στα 13,70 ευρώ.

Οι ειδικοί αναφέρουν ότι με βάση την χρηματιστηριακή της συμπεριφορά «κάτι μπορεί να συμβαίνει».

Σε κάθε περίπτωση δεν πρέπει να ξεχνάμε ότι μετά τις τελευταίες εξελίξεις στην Ρωσία και στην Ουκρανία στόχος της ΕΕ θα είναι η απεξάρτηση από το φυσικό αέριο.

Εταιρείες των ΑΠΕ θα είναι περιζήτητες, σε όλη την Ευρώπη.

Η αξία της LAMDA στα 7,80 ευρώ

Προβληματισμό εξακολουθεί να προκαλεί η συμπεριφορά της μετοχής της LAMDA DEVELOPMENT ΛΑΜΔΑ 0,27% 7,45 πάρα τις θετικές εξελίξεις σε όλα τα επίπεδα.

Η εσωτερική αξία (Book VALUE) της μετοχής ανέρχεται στα 7,80 ευρώ (μετά και την ενσωμάτωση του οικοπέδου τότε Ελληνικού).

Φυσικά και με δεδομένο ότι η εταιρεία προχωράει με ταχείς ρυθμούς τις αναθέσεις η εσωτερική της αξία από εδώ και στους εξής μόνο θα ανεβαίνει.

Υπενθυμίζεται ότι την Παρασκευή η εταιρεία αποφάσισε να δώσει τα έργα υποδομών στην ΑΒΑΞ ΑΒΑΞ 0% 1,47 του Χρήστου Ιωάννου ενώ ακολουθεί σε λίγες ημέρες και το έργο της κατασκευής του MARINA TOWER.

Η μετοχή στο ταμπλό βρίσκεται πέριξ των 6 ευρώ ενώ η Αύξηση Μετοχικού Κεφαλαίου (ΑΜΚ) του 2019 έγινε στα 6,70 ευρώ.

Βέβαια σε αυτές τις τιμές μην εκπλαγείτε εάν θεσμικοί αρχίσουν να ενδιαφέρονται για την μετοχή.

Ήδη πληροφορίες αναφέρουν ότι ένα μεγάλο σπίτι σκέφτεται να βγει στην αγορά για να ζητήσει ένα μεγάλο πακέτο περίπου 2 εκατ. μέτοχων.

Τονίζεται τέλος ότι η εταιρεία βρίσκεται σε συζητήσεις με τράπεζες για την έκδοση retail bond της τάξης των 200 με 250 εκατ. ευρώ.

Το ποσό αυτό θα καλύψει το χρηματοδοτικό κενό για το project Ελληνικού, το οποίο προκύπτει από την τελευταία επικαιροποίηση του business plan (σ.σ. δεν έχει ακόμη οριστικοποιηθεί).

Ο Λινός για τον Κοντομηνά

Ένας από τους ανθρώπους που έζησε τα τελευταία 2-3 χρόνια τον Δημήτρη Κοντομηνά ήταν ο Δημήτρης Λινός, Καθηγητής χειρουργικής, Διευθυντής χειρουργικής των νοσοκομείων του ομίλου ΥΓΕΙΑ, πρωτοπρεσβύτερος της Εκκλησίας της Ελλάδος.

O Κοντομηνάς τα τελευταία χρόνια της ζωής του είχε πλήρη άνοια και είχε μείνει σχεδόν 30-35 κιλά.

Ο κ. Λινός μίλησε στο www.nextdeal.gr

Ακούστε τι είπε για τον άνθρωπο Δημήτρη Κοντομηνά, που γνώρισε:

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.