Στη Sky Express κορυφαίο στέλεχος της Airbus

Μια μεταγραφή με νόημα έγινε τις προηγούμενες ημέρες από την SKY EXPRESS.

Ένα από τα κορυφαία στελέχη της ευρωπαϊκής Airbus, o Γρηγόρης Ντάσσιος, προσγειώθηκε ήδη από χθες στο Αεροδρόμιο Αθηνών που είναι τα κεντρικά γραφεία της SKY EXPRESS, στην θέση του CEO της κρητικής εταιρείας.

Πρόκειται για top στέλεχος της AIRBUS που τα τελευταία χρόνια ζούσε στην Τουλούζη και έκανε εκεί μεγάλη καριέρα.

Ξεκίνησε την καριέρα του το 1995 στην Airbus και παρέμεινε στην εταιρεία μέχρι πριν από λίγες ημέρες.

O τίτλος του στην AIRBUS ήταν Director –Sales, Aircraft & Product Support Services.

Ο 49χρονος manager αποφάσισε να αποδεχτεί την πρόταση του επικεφαλής της εταιρείας, επιχειρηματία Γιάννη Γρύλου.

O Ντάσσιος είναι παντρεμένος με Γαλλίδα και έχει 3 παιδιά.

Πάντως, τους τελευταίους μήνες διαπιστώνουμε ότι όλο και περισσότερες εταιρείες, προσλαμβάνουν Έλληνες top στελέχη από το εξωτερικό, τρανή απόδειξη ότι η Ελλάδα διαθέτει κορυφαία στελέχη σε όλο τον πλανήτη και υπό προϋποθέσεις (μισθός, bonus κλπ) επιθυμούν να γυρίζουν πίσω στην πατρίδα μας για να εργαστούν.

Δεν ξέρω εάν στην SKY EXRPESS έκαναν χρήση του νόμου που ψήφισε η κυβέρνηση Μητσοτάκη περί μείωσης κατά 50% του φόρου εισοδήματος για τα επόμενα 7 χρόνια, για τα στελέχη που έρχονται στην Ελλάδα από το εξωτερικό.

Σε κάθε περίπτωση οι ελληνικές εταιρείες , θα πρέπει να έχουν στόχο να φέρουν πίσω στην Ελλάδα τους ανθρώπους που έφυγαν τα προηγούμενα χρόνια.

Οι farmers αλά Μπίλ Γκέιτς της Ελλάδας

Οι πιο ψαγμένοι θα έχετε ενημερωθεί ότι ο δισεκατομμυριούχος Μπιλ Γκέιτς, ο άνθρωπος που έχτισε την αυτοκρατορία της Microsoft, επενδύει με φρενίτιδα στη γη και στον πρωτογενή αγροτικό τομέα, κυρίως στους νέους τρόπους παραγωγής αγροτικών προϊόντων…

Μπορεί όσοι είστε βουτηγμένοι στην πεζή καθημερινότητα των άνετων γραφείων να σηκώνετε αυτή τη στιγμή το φρύδι σας, αλλά η γη και τα προϊόντα της αναμένεται να προσφέρουν τρελές αποδόσεις τις επόμενες δεκαετίες…

Τη διορατικότητα του Μπιλ Γκέιτς έχουν όσον αφορά την συγκεκριμένη επένδυση και αρκετοί, όπως μου λένε, Έλληνες εφοπλιστές και επιχειρηματίες…

Η στήλη, λοιπόν, αφού ενημερώθηκε για το νέο επενδυτικό άνοιγμα του Γκέιτς, θέλησε να μάθει ποιος ισχυρός οικονομικός παράγοντας της χώρας επενδύει στην γη και στα προϊόντα αυτής, εφαρμόζοντας σύγχρονες μεθόδους καλλιέργειας και σας παραθέτει την πρώτη της «ψαριά»…

Μαθαίνω ότι ο εφοπλιστής Φίλιππος Ευσταθίου, ο οποίος έχει αφήσει εποχή για το πάρτι που διοργάνωσε για τα 50στά γενέθλιά του (το 2019) στην κατοικία του στην Φιλοθέη, με καλεσμένο τον αοιδό Ρέμο, έχει επενδύσει στην καλλιέργεια τομάτας και έχει αγοράσει ικανοποιητικά εκτάρια στην Μεσσηνία.

Επίσης, ο βιομήχανος Χαλιορής των Πλαστικών Θράκης εμπλούτισε πρόσφατα την περιουσία του σε γη και μετρά περισσότερα από 450 στρέμματα με έμφαση στην καλλιέργεια τομάτας με γεωθερμία μέσω της θυγατρικής «Thrace Greenhouses».

Το κάδρο έρχεται να συμπληρώσει ο Mr Chipita, ο βιομήχανος Σπύρος Θεοδωρόπουλος, ο οποίος έχει επενδύσει στη γη και στην καλλιέργεια υδροπονικής τομάτας…

Και οι τρεις (εφοπλιστής και επιχειρηματίες) βρίσκονται σε συνεχή, όπως μου λένε, αναζήτηση εύφορης γης. Αντίστοιχες business μου λένε ότι αναζητούν και οι Μπομπολαίοι…

Των αλλοδαπών γίνεται στην Εθνική Τράπεζα

Η Εθνική Τράπεζα ανακοίνωσε την νέα σύνθεση της Επιτροπής Ελέγχου καθώς η αποχώρηση του Κώστα Μιχαηλίδη – ήταν και πρόεδρος της Επιτροπής – δημιουργεί κενά, τα οποία πρέπει να καλυφθούν μέχρι την τακτική Γενική Συνέλευση των μετόχων, η οποία όπως μαθαίνω θα γίνει προς τον Ιούνιο…

Η στήλη με ενδιαφέρον διαπίστωσε, βλέποντας τη νέα σύνθεση της Επιτροπής, ότι οι Έλληνες αποτελούν είδος προς εξαφάνιση και οι αλλοδαποί έχουν εγκατασταθεί – εικονικά διότι πού τους βρίσκεις πού τους χάνεις, στις πατρίδες τους είναι – στο στρατηγείο της Αιόλου… Λοιπόν, από τα 7 μέλη της Επιτροπής, οι 4 είναι αλλοδαποί και 2 Έλληνες…

Και το σημαντικότερο: η προεδρία και η αντιπροεδρία της νευραλγικής εξ αντικειμένου Επιτροπής είναι ξένοι.

Η ισορροπία θέλουμε να πιστεύουμε ότι θα επέλθει όταν ο διευθύνων σύμβουλος της Εθνικής, Παύλος Μυλωνάς, σε συνεργασία με τον βασικό μέτοχο της τράπεζας το Ταμείο Χρηματοπιστωτικής Σταθερότητας, την Τράπεζα της Ελλάδος και υπό το άγρυπνο βλέμμα του Μεγάρου Μαξίμου επιλέξει τον νέο πρόεδρο…

Το «χρυσάφι» της Alpha για την Mytilineos

Όπως έχετε καταλάβει, του Wiseman του αρέσει να «ξεκοκαλίζει» τα εκάστοτε reports, γιατί ενίοτε κρύβουν λαβράκια.

Ειδικότερα, το report της ALPHA FINANCE για την Mytilineos με τιμή στόχο τα 20,12€ κρύβει πραγματικό χρυσάφι.

Στη σελίδα 24 του report (βλέπε πίνακα παρακάτω), αν είστε λίγο παρατηρητικοί θα δείτε ότι η MYTILINEOS έχει τον υψηλότερο ESG δείκτη από όλες τις ελληνικές εταιρείες με βάση το BLOOMBERG ESG SCORE.

Το απίστευτο είναι ότι βρίσκεται στην 141η θέση μεταξύ 3000 εταιρειών που παρακολουθεί ο δείκτης του BLOOMBERG.

Με βάση την SUSTAINALYTICS, η Mytilineos ΜΥΤΙΛ 0% 36,70 καταλαμβάνει την 5η θέση με την υψηλότερη βαθμολογία ESG από 107 βιομηχανικούς ομίλους που βαθμολογεί η SUSTAINALYTICS.

Αυτό είναι τεράστιας σημασίας, διότι το πολύ υψηλό ESG rating της MYTILINEOS μαζί με το Green Transformation της εταιρείας είναι θέμα χρόνου να ξεκλειδώσει μεγάλο ενδιαφέρον για την εταιρεία από ESG funds. Πάμε τώρα όμως στο ζουμί του report.

Φίλοι αναγνώστες, εμάς μας αρέσει πάρα πολύ διότι ο αναλυτής της ALPHA FINANCE χρησιμοποιεί μια συντηρητική προσέγγιση.

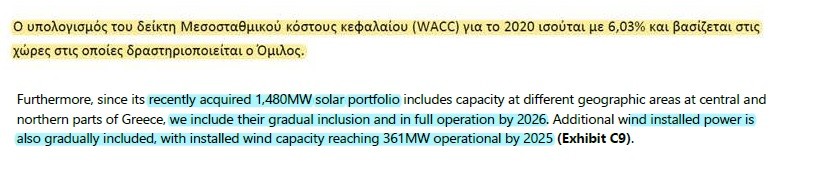

Όπως μπορείτε να δείτε στη σελίδα 12 του report (βλέπε πίνακα παρακάτω) ο αναλυτής προβλέπει ότι η MYTILINEOS θα έχει ολοκληρώσει την κατασκευή των 1480 MW φωτοβολταϊκών πάρκων στην Ελλάδα μέχρι το 2026.

Εμείς πιστεύουμε ότι αυτή είναι μια πολύ συντηρητική προσέγγιση.

Ειδικότερα, ο αναλυτής εκτιμά ότι τα 1480 MW με την ολοκλήρωσή τους θα συνεισφέρουν από το 2027 μόνο 57 εκ ευρώ.

Και αυτή την εκτίμηση την θεωρούμε πολύ συντηρητική.

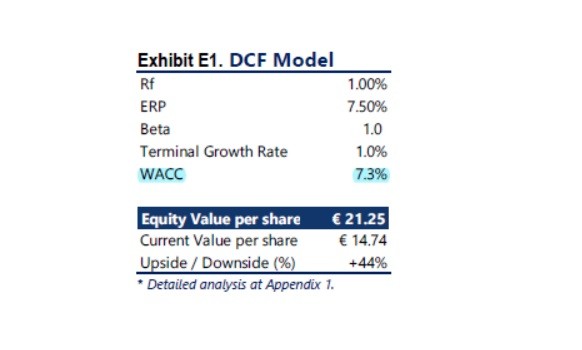

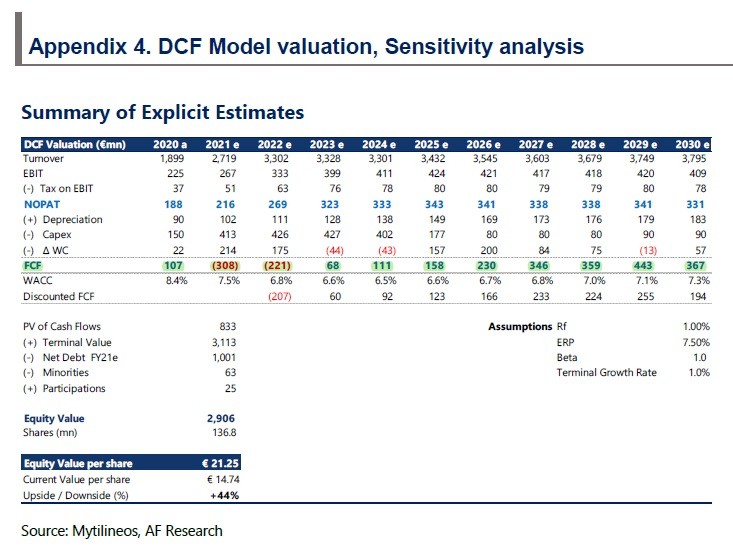

Για να γνωρίζετε, ο αναλυτής χρησιμοποιώντας το μοντέλο προεξόφλησης ταμειακών ροών, δίνει μια τιμή στόχο για τον ΜΥΤΙΛΗΝΑΙΟ τα 21,25€ (βλέπε πίνακα παρακάτω).

Ο αναλυτής χρησιμοποιεί για μεσοσταθμικό κόστος κεφαλαίου (WACC) 7,3%. Αν διαβάσετε τον ετήσιο απολογισμό της MYTILINEOS θα δείτε ότι στην σελίδα 29 η MYTILINEOS υπολογίζει το WACC σε 6,03% (βλέπε πίνακα παρακάτω).

Εμείς πιστεύουμε μετά την έκδοση του ευρωομολόγου η MYTILINEOS δικαιούται να αποτιμάται χρησιμοποιώντας ένα WACC=6,5%.

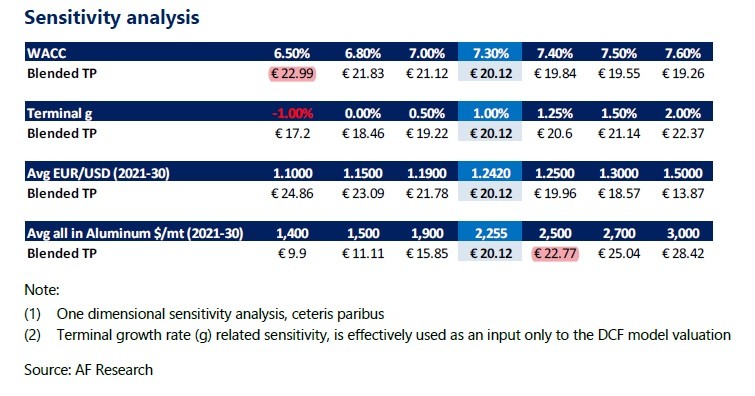

Φίλοι αναγνώστες, η σελίδα 21 του report είναι άκρως αποκαλυπτική και κρύβει πραγματικό χρυσάφι.

Όπως μπορείτε να δείτε, αν χρησιμοποιήσουμε για WACC 6,5% αντί για 7,30%, η τιμή στόχος πηγαίνει από τα 20,12€ στα 22,99€.

Αν παρατηρήσετε, ο αναλυτής για να βγάλει την τιμή στόχο 20,12€ υπολογίζει ότι η μέση τιμή του αλουμινίου από το 2021 μέχρι το 2030 θα είναι στα 2255 $/mt και συγχρόνως υπολογίζει την μέση τιμή του ευρωδόλαρου από 2021 μέχρι 2030 σε 1.2420.

Όμως, αν δικαιωθεί η GOLDMAN SACHS στις προβλέψεις της για το αλουμίνιο, αυτό σημαίνει ότι πολύ εύκολα θα είναι η μέση τιμή του αλουμινίου στα 2500 $/mt από το 2021 μέχρι το 2030.

Δηλαδή φίλοι αναγνώστες, χωρίς να αλλάξουμε τις προβλέψεις του αναλυτή, απλώς εάν χρησιμοποιήσουμε χαμηλότερο μεσοσταθμικό κόστος κεφαλαίου 6.5%, άκρως λογικό, μια μέση τιμή ευρωδόλαρου 2021-2030 το 1.2420 και μια μέση τιμή αλουμινίου 2500 $/mt 2021-2030, τότε φίλοι αναγνώστες η τιμή στόχος πάει στα 26,01€.

Επειδή του Wiseman του αρέσει να είναι πολύ συντηρητικός, στη σελίδα 21 μπορείτε να δείτε πως με το που θα ολοκληρώσει ο ΜΥΤΙΛΗΝΑΙΟΣ την κατασκευή των φωτοβολταϊκών πάρκων στην Ελλάδα, η εταιρεία θα βγάζει ελεύθερες ταμειακές ροές της τάξης ων 346 εκατ. ευρώ.

Κανονική μηχανή παραγωγής μετρητών.

Το μυστικό σ’ αυτό το report φίλοι αναγνώστες είναι ότι πλέον ο ΜΥΤΙΛΗΝΑΙΟΣ μετασχηματίζεται σε μια ολοκληρωμένη και καθετοποιημένη εταιρεία παραγωγής ενέργειας.

Αυτό ακριβώς είναι που δικαιολογεί από εδώ και πέρα η MYTILINEOS να παίζει με ένα προσδοκώμενο EV/EBITDA = 8.

Φυσικά, δεν πρέπει να μας διαφεύγει με τίποτα ότι η MYTILINEOS θα βγάζει και πολύ μεγάλη κερδοφορία.

Πιο συγκεκριμένα, ο αναλυτής της ALPHA FINANCE υπολογίζει ότι το 2023 θα βγάζει 276 εκατ. ευρώ κέρδη από 128 εκατ. ευρώ το 2020.

Τα κέρδη αυτά σε απόλυτο νούμερο είναι πάρα πολύ μεγάλα.

Δεν ξέρουμε πότε και αν θα τα βγάλει ποτέ πχ η ΒΙΟΧΑΛΚΟ ή ο ΤΙΤΑΝΑΣ.

Στο ελληνικό χρηματιστήριο θα βρούμε κι άλλες εταιρείες με χαμηλό δείκτη EV/EBITDA.

Αλλά δεν θα βρούμε τον συνδυασμό χαμηλό δείκτη προς EBITDA, χαμηλό P/E και υψηλή μερισματική απόδοση.

Για να καταλάβετε, και στα 26,01€ η MYTILINEOS αν ακυρώσουμε τις μετοχές που έχει πάρει μέχρι και Πέμπτη 15 Απριλίου θα έχει μια κεφαλαιοποίηση της τάξης των 3,545 δισ. ευρώ.

Δηλαδή, στα 26,01€ θα παίζει με ένα P/E 2023 = 12,84.

Ελάχιστες εταιρείες θα παίζουν με τόσο χαμηλό P/E.

Οι περισσότερες έχουν χαμηλό EV/EBITDA και όχι P/E. Ακόμα, στη σελίδα 2 του report, αν είμαστε λίγο παρατηρητικοί θα δούμε ότι ο αναλυτής προβλέπει ότι η MYTILINEOS το 2021 θα δώσει μέρισμα 0,42€/μετοχή, το 2022 0,56€/μετοχή, το 2023 0,71€/μετοχή, το 2024 0,74€/μετοχή και το 2025 0,78€/μετοχή.

Δηλαδή φίλοι αναγνώστες, η MYTILINEOS σε λίγα χρόνια θα γίνει η απόλυτη μηχανή παραγωγής μετρητών βγάζοντας πραγματικά μεγάλα κέρδη και δίνοντας και μεγάλο μέρισμα.

Μετοχή για να κοιμάσαι ήσυχος τα βράδια και όχι ανήσυχος.

Με βάση λοιπόν το συντηρητικό report της ALPHA FINANCE, η MYTILINEOS είναι ακόμα και τώρα το απόλυτο value & growth play της μεγάλης κεφαλαιοποίησης.

Φυσικά, όλα αυτά φίλοι αναγνώστες είναι χωρίς να κερδίσει το διαγωνισμό της ΕΓΝΑΤΙΑΣ ΟΔΟΥ ή και της ΛΑΡΚΟ.

Γιατί, εάν κερδίσει τον διαγωνισμό της ΕΓΝΑΤΙΑΣ ΟΔΟΥ, τότε τα δεδομένα αλλάζουν ΠΟΛΥ προς το καλύτερο.

Φίλοι αναγνώστες, όπως πολλάκις σας έχει πει ο Wiseman, πρέπει πάντα να θυμόμαστε ότι καλός ο δείκτης EV/EBITDA, αλλά πάνω από όλα οι εταιρείες πρέπει να βγάζουν κέρδη πραγματικά και όχι πέτσινα τα οποία εν ευθέτω χρόνο να συνοδεύονται και από υψηλές ελεύθερες ταμειακές ροές.

Ακόμα, πρέπει πάντα να θυμόμαστε ότι το χρηματιστήριο θέλει υπομονή, επιμονή, μα πάνω από όλα ΠΕΙΘΑΡΧΙΑ.

Τι παίζει σε Πετρόπουλο

Σύμφωνα με πληροφορίες του Wiseman μηδένισε την θέση του στην μετοχή του ΠΕΤΡΟΠΟΥΛΟΥ ΠΕΤΡΟ 1,42% 8,60 το fund DECA του επιχειρηματία και τέως προέδρου του ΣΕΒ κ. Δημήτρη Δασκαλόπουλου.

Αυτό φάνηκε στη χθεσινή συνεδρίαση.

Ενώ το χρηματιστήριο έπεσε κατά 2.54%, η μετοχή του ΠΕΤΡΟΠΟΥΛΟΥ είχε μια άνοδο κατά 0.69%.

Το πιο σημαντικό όμως είναι ότι η εταιρεία εκτός του ότι παρουσίασε τον καλύτερο και ισχυρότερο ισολογισμό του κλάδου, έχει τα νέα μπροστά της.

Μην ξεχνάμε τα ηλεκτρικά λεωφορεία, που είναι πολύ μεγάλη δουλειά.

Ακόμα να σας θυμίσουμε ότι ο Έλληνας Millionaire κ. Τρύφων Νάτσης εκ των μετόχων του Λονδρέζικου fund Brevan Howard, εκτός του ότι είναι μέτοχος προσωπικά ο ίδιος στην ΠΕΤΡΟΠΟΥΛΟΣ, είναι και στην LAMDA DEVELOPMENT.

Εμείς είμαστε σίγουροι ότι το project του Ελληνικού θέλει να έχει όσο το μεγαλύτερο δυνατόν “πράσινο” αποτύπωμα γίνεται.

Ο ΠΕΤΡΟΠΟΥΛΟΣ έχει πολύ μεγάλη γκάμα προϊόντων που ταιριάζουν γάντι για το project του Ελληνικού.

Ακόμα, σύμφωνα με πληροφορίες του Wiseman, τον τελευταίο καιρό, και ειδικά μετά τα αποτελέσματα, την ΠΕΤΡΟΠΟΥΛΟΣ την έχουν βάλει στο στόχαστρο ξένα θεσμικά χαρτοφυλάκια.

Άλλωστε, είναι ήδη γνωστό ότι στην ΠΕΤΡΟΠΟΥΛΟΣ είναι ήδη μέτοχοι ξένοι θεσμικοί.

Το συμβαίνει με τον Φρέντυ στο Μαξίμου;

Λοιπόν, πληροφορούμαι ότι στο Μέγαρο Μαξίμου οι δημοσιογράφοι – είναι και πολλοί – έχουν χωριστεί σε στρατόπεδα και υπο-στρατόπεδα…

Μπορεί μεταξύ τους να κλαδεύει ο ένας το κλαδί του άλλου, ωστόσο κρατούν κοινή στάση όταν σχολιάζουν τα έργα και τις ημέρες του υιού Τράγκα, Φρέντυ Τράγκα, ο οποίος εργάζεται στο επικοινωνιακό επιτελείο του Πρωθυπουργού.

Το χώσιμο ξεκίνησε όταν ο Κυριάκος Μητσοτάκης επισκέφθηκε πριν μερικούς μήνες τους Φούρνους και όλοι είδαμε ότι το νησί μαζεύτηκε σε μια ταβέρνα τρώγοντας και πίνοντας εν μέσω της επέλασης του κορωνοϊού.

Στην συνέχεια κάπως κόπασαν τα πυρά προς τον Φρέντυ, ακούω όμως ότι ξαναφουντώνουν…

Ψάλτης: Ο άθλος του προσωπικού

Πρεμιέρα έκανε εχθές η νέα Alpha Bank μετά την ολοκλήρωση του hive down.

Επ’ αφορμή αυτού ο διευθύνων σύμβουλος της τράπεζας Βασίλης Ψάλτης έστειλε μήνυμα σε όλους τους εργαζόμενους, τους οποίους ευχαρίστησε για την αποτελεσματικότητά τους στο εγχείρημα τιτλοποίησης-διαχωρισμού κ.ά.

Ο CEO αναφέρθηκε στις πρωτόγνωρες συνθήκες εν μέσω των οποίων έγινε η σύνθετη συναλλαγή του Galaxy (της μεγαλύτερης τιτλοποίησης μη εξυπηρετούμενων δανείων) αλλά και της πώλησης του 80% της εταιρείας διαχείρισης απαιτήσεων CEPAL σε συνδυασμό με την μεταφορά περισσότερων από 600 εργαζομένων σε αυτήν.

Στο μήνυμά του ο Ψάλτης αναφέρει πως πλέον «απελευθερωμένοι από τα δεσμά της πολυετούς οικονομικής κρίσης, μπορούμε να επικεντρωθούμε σε αυτό που γνωρίζουμε καλά, την υποστήριξη των αναπτυξιακών σχεδίων των Πελατών μας».

Σε μια προσπάθεια να τονώσει έτι περαιτέρω το ηθικό του προσωπικού τόνισε πως μαζί δημιουργούν μία νέα τράπεζα για το αύριο και πως οι αλλαγές είναι ο μόνος τρόπος, ώστε η Alpha Bank να επιτύχει.

Σκίζει το green bond του Μυτιληναίου

Μεγάλη ζήτηση μαθαίνω ότι έχει από τους ξένους επενδυτές το πράσινο ομόλογο που θα εκδώσει η εταιρεία, ύψους 500 εκατ. ευρώ.

Στο premarketing οι επενδυτές μου λένε ότι έκαναν ουρά, καθώς το επενδυτικό πλάνο της εταιρείας στην ενέργεια έχει ισχυρή δυναμική.

Μέρος από τα 500 εκατ. ευρώ θα χρησιμοποιηθεί για την πληρωμή δανεισμού της εταιρείας…

Στο σημείο αυτό να σας υπενθυμίσω ότι ο επιχειρηματίας Ευάγγελος Μυτιληναίος σταθερά τα δύο χρόνια προχωρά στην μείωση της δανειακής έκθεσης της εταιρείας…

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Εμανουέλε Γκριμάλντι: Η ναυτιλία απαιτεί ποιότητα, αποδοτικότητα και περιβαλλοντική βιωσιμότητα

- Ίδρυμα Αικ. Λασκαρίδη: Πανελλήνιος διαγωνισμός ποίησης για τα λιμάνια

- Λιμενικό Σώμα: Τακτικές κρίσεις Ανωτέρων Αξιωματικών -‘Ολοι οι προαχθέντες

- Εμπορικός πόλεμος: Σε ισχύ από σήμερα οι δασμοί αντιποίνων 84% της Κίνας σε προϊόντα των ΗΠΑ