Νέο πάρτι στο ταμπλό

Χθες η ελληνική αγορά έδωσε και πάλι σημαντικές αποδόσεις, καθώς μια σειρά από μετοχές είτε προσέγγισαν τα υψηλά των 52 εβδομάδων, είτε τα διέσπασαν.

Ο Γενικός Δείκτης έκλεισε στις 1.316 μονάδες καθώς άπαντες αναμένουν την αναβάθμιση της ελληνικής οικονομίας το αργότερο έως το τέλος του έτους.

Η Cenergy στα 7,19 ευρώ και η ΒΙΟΧΑΛΚΟ στα 7,05 ευρώ, έκαναν νέο ρεκόρ 52 εβδομάδων, ενώ αρκετές άλλες μετοχές είναι έτοιμές να διασπάσουν τα υψηλά έτους .

Για παράδειγμα η Intrakat, η Intracom, η Mytilineos, η Aegean, η Motor Oil, o Autohellas, o Φουρλής, η Ολυμπιακή Τεχνική, τα ΕΛΠΕ, η JUMBO σχεδόν προσέγγισαν τα υψηλά των 52 εβδομάδων.

Καμία συζήτηση για αποεπένδυση του CVC

Μπορεί η έρπουσα φημολογία να κάνει λόγο ότι έφτασε το πλήρωμα του χρόνου για αποεπένδυση του CVC Capital από το χώρο της υγείας, αλλά η πραγματικότητα είναι διαφορετική.

Έγκυρες πηγές, πιο… έγκυρες δε γίνεται, αναφέρουν πώς δεν έχει γίνει η παραμικρή κίνηση προς αυτήν την κατεύθυνση.

Ούτε φυσικά υπάρχει κάποια απόφαση ή έστω συζήτηση περί ωρίμανσης της ισχυρής και πρωταγωνιστικής θέσης που έχει κτίσει το CVC στον κλάδο της παροχής ιδιωτικών υπηρεσιών υγείας.

Ελέγχοντας μέσω του Hellenic Healthcare Group, έξι θεραπευτήρια (Υγεία, Metropolitan Hospital, Μητέρα, Μetropolitan General, Λητώ, Creta InterClinic) όπως επίσης προηγμένα διαγνωστικά κέντρα, αλλά και δύο νοσοκομεία στην Κύπρο.

Σχεδόν 6,5 χρόνια μετά από την είσοδό του στο χώρο της υγείας, το CVC Capital δεν έχει εκπονήσει κανέναν οδικό χάρτη ως προς την αποεπένδυσή του.

Μέχρι στιγμής τουλάχιστον.

Οπότε και σχέση με τα όσα διαδίδονται, μάλλον ορισμένοι φρόντισαν να βάλλουν το… άλογο μπροστά από το κάρο των εξελίξεων…

Mytilineos: Στα 52,48 ευρώ;

Φίλοι αναγνώστες, η μετοχή της Mytilineos δίνει ρεσιτάλ στα τερματικά.

Σύμφωνα με πληροφορίες από το City του Λονδίνου, στο rebalancing του MSCI θα έχει εισροές κεφαλαίων.

Αλλά δεν είναι μόνο αυτός ο λόγος της ανόδου.

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, η Mytilineos είναι πολύ κοντά στο να εξαγοράσει τα μεταλλεία βωξίτη της IMERYS.

Το ταξίδι της μετοχής της Mytilineos που ξεκίνησε τον Αύγουστο του 2020, όταν η μετοχή ήταν στα 7.30€, είναι ανεπανάληπτο.

Η μετοχή χθες έκλεισε στα 37.76€.

Αυτό σημαίνει ότι σε 3 χρόνια μέσα όσοι αγόρασαν στα 7.30€ έχουν βγάλει 5.17 φορές τα λεφτά τους συν τα μερίσματα.

Ο Wiseman από τότε βροντοφώναζε ότι θα δει τα 40.00€.

Τότε όλοι μα όλοι μειδιούσαν.

Πριν από μερικές μέρες και συγκεκριμένα στις 24 Αυγούστου, ο Έλληνας αναλυτής της Morgan Stanley Ioannis Masvoulas, CFA, αναβάθμισε την τιμή στόχο της Mytilineos από τα 43.00€ στα 45.00€.

Να θυμίσουμε ότι αυτή τη στιγμή η Morgan Stanley έχει σαν top picks της από το ελληνικό χρηματιστήριο την μετοχή της Mytilineos και της Πειραιώς.

Ο Wiseman χθες κατ’ αποκλειστικότητα σας ενημέρωσε ότι το Helikon μειώνει την θέση του στην Πειραιώς.

Το συγκεκριμένο fund είναι αυτό που ταλαιπωρεί το χαρτί εδώ και πάρα πολύ καιρό.

Για αυτό άλλωστε η μετοχή της Πειραιώς έκλεισε χθες με απώλειες -0.24% στα 3.272 € ενώ ο Γενικός Δείκτης έκλεισε +1.27%.

Παρόλο που έχει μπροστά της την είσοδο στον MSCI με εκτιμώμενες εισροές της τάξης των 45.5 εκ μετοχών.

Σύμφωνα με πληροφορίες του Wiseman , στη μετοχή της Mytilineos πριν μερικές ημέρες κάποιοι κουρασμένοι Έλληνες και ξένοι επενδυτές αποχώρησαν στα επίπεδα των 35.50€.

Η μετοχή όμως, αμέσως μετά το report της Morgan Stanley ανέβηκε κατά 2.00 € αμέσως.

Φίλοι αναγνώστες, το συγκεκριμένο report μέσα του κρύβει πραγματικά λαβράκια.

Του Wiseman του αρέσει πάρα πολύ γιατί το θεωρεί ΣΥΝΤΗΡΗΤΙΚΟ άρα απόλυτα επιτεύξιμα τα νούμερα.

Συγκεκριμένα, ο αναλυτής της Morgan Stanley υπολογίζει ότι το 2023 η Mytilineos θα έχει κεφαλαιουχικές δαπάνες (CAPEX) της τάξης των 839 εκ ευρώ, το 2024 843 εκ ευρώ και το 2025 843 εκ ευρώ.

Για αυτό υπολογίζει ότι το 2023 θα έχει αρνητικές ελεύθερες ταμειακές ροές της τάξης των 497 εκ ευρώ.

Απολύτως λογικό.

Ενώ το 2024 θα έχει θετικές ελεύθερες ταμειακές ροές της τάξης των 210 εκ ευρώ και το 2025 θα έχει ελεύθερες ταμειακές ροές της τάξης των 208 εκ ευρώ.

Για να γνωρίζετε, η πρόβλεψή του για τα κέρδη του 2025 βασίζεται στην εκτίμηση ότι η μέση τιμή του αλουμινίου θα είναι στα $2488/tn με το ευρωδολάριο να είναι στο 1.14 και το TTF να είναι στα 41 €/MW.

Το μεγάλο μυστικό όμως βρίσκεται ότι σε 3 χρόνια μέσα η Mytilineos θα έχει ξοδέψει 2.525 δισ. ευρώ για CAPEX.

Έτσι, από το 2026 και μετά, θα μπορεί το CAPEX να πέσει στα 500 εκ ευρώ έτσι θα μπορεί εύκολα να βγάζει ελεύθερες ταμειακές ροές της τάξης των 550 εκ ευρώ σε επαναλαμβανόμενο επίπεδο.

Άκρως εντυπωσιακό.

Για να γνωρίζετε, ο αναλυτής της Morgan Stanley υπολογίζει το 2025 η Mytilineos θα εμφανίσει EBITDA της τάξης του 1.128 δις ευρώ και θα έχει καθαρό δανεισμό 1.420 δις ευρώ.

Αυτό σημαίνει, για να παίξει με ένα προσδοκώμενο EV/EBITDA 2025e = 7, η τιμή της μετοχής πρέπει να πάει στα 45.32€. Ακριβώς εκεί που είναι και η τιμή στόχος που έχει δώσει ο αναλυτής της Morgan Stanley, τα 45.00€.

Όμως, ο Wiseman πιστεύει ότι όχι μόνο θα πιάσει τα 45.00€ η μετοχή της Mytilineos αλλά θα τα ξεπεράσει κιόλας διότι πλέον μέσα της έχει την ατμομηχανή ανάπτυξης που ακούει στο όνομα M Renewables.

Ο αναλυτής της Morgan Stanley υπολογίζει τα EBITDA της M Renewables σε 248 εκ ευρώ το 2023 και 269 εκ ευρώ το 2024.

Ο Wiseman πιστεύει ότι άνετα το 2025 θα έχει 300 εκ ευρώ EBITDA.

Με ένα τέτοιο νούμερο η Mytilineos θα μπορούσε κάλλιστα να εισάγει την M Renewables στον NASDAQ με μια αποτίμηση περί τα 2.8 δις ευρώ με προοπτική να πάει στα 4 δις ευρώ.

Ο κ. Ευάγγελος Μυτιληναίος έχει βάλει στόχο η Mytilineos να πάει στα 7.5 δις κεφαλαιοποίηση δηλαδή στα 52.48€.

O Wiseman πιστεύει ότι με ατμομηχανή την M Renewables και την απομόχλευση του ισολογισμού από το 2026 και μετά, είναι απόλυτα επιτεύξιμος αυτός ο στόχος.

Τον τελευταίο καιρό η Morgan Stanley είναι πάρα πολύ κινητική στο ελληνικό χρηματιστήριο και έχει βάλει τεράστια πλάτη.

Το 2023 όπου να ’ναι τελειώνει και όλοι πλέον έχουν το βλέμμα τους στο 2024.

Σύμφωνα με πληροφορίες του Wiseman, αρχές του 2024 ετοιμάζεται να γίνει το IPO του αεροδρομίου Ελ. Βενιζέλος με κυρίους ανάδοχους την Morgan Stanley, την BOFA και την Deutsche Bank.

Η Morgan Stanley και το colpo grosso Βασιλάκη της Aegean

Όπως τα έφερε το σύμπαν και η Morgan Stanley ξεκίνησε την κάλυψη της Mytilineos με τον Έλληνα αναλυτή Ioanni Masvoula, έτσι σήμερα σας αποκαλύπτουμε ότι ο κ. Ευτύχης Βασιλάκης ετοιμάζει το colpo grosso για την Aegean.

Όπως σας έχουμε ξαναγράψει, η κα Γλυκερία Τσέρνου-Βασιλάκη είναι απόφοιτος του Brown και έχει πάρει το MBA της από το London Business School.

Το πιο σημαντικό όμως είναι ότι έχει δουλέψει σαν αναλύτρια στην Morgan Stanley.

Για να γνωρίζετε, αυτή τη στιγμή τα έχει φέρει η μοίρα ώστε στο team των αναλυτών που παρακολουθούν τις αμερικάνικες αεροπορικές να βρίσκεται και μια Ελληνίδα αναλύτρια η οποία είναι απόφοιτος και αυτή του πανεπιστημίου Brown, η κα Katherine Kallergis.

Ο επικεφαλής του Investment Banking της Morgan Stanley στην Ελλάδα είναι ο κ. Κωνσταντίνος Κωστόπουλος ο οποίος εκτός από το Ελ. Βενιζέλος που έχει πάρει ήδη την αναδοχή, κοιτάζει πολύ στενά και την περίπτωση της Aegean.

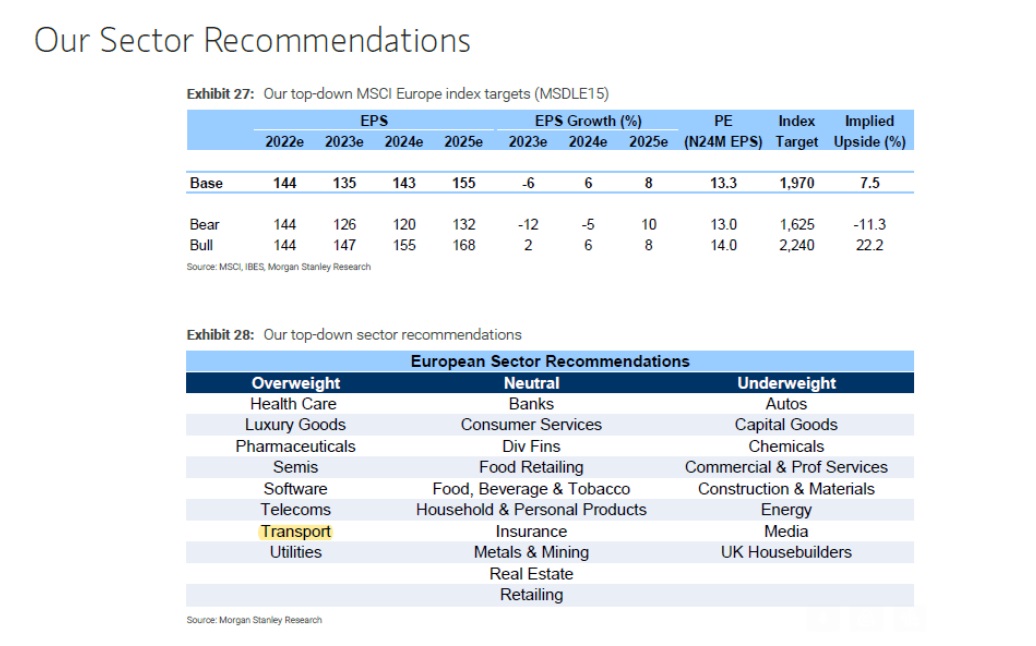

Ο λόγος είναι ενώ η Morgan Stanley είναι επιφυλακτική για τις ευρωπαϊκές μετοχές, σε πρόσφατό της report με ημερομηνία 18 Αυγούστου είναι φουλ θετική για το ελληνικό χρηματιστήριο και φουλ θετική (overweight) για τον κλάδο των μεταφορών.

Έτσι, είναι φυσικό επακόλουθο να γλυκοκοιτάζει την Aegean.

Ο Wiseman θεωρεί ότι επειδή η κα Γλυκερία Τσέρνου-Βασιλάκη εργαζόταν και αυτή στην Morgan Stanley ως αναλύτρια και δη απόφοιτος του Brown, θα έχει εξαιρετική επικοινωνία με την επίσης απόφοιτο του Brown και αναλύτρια των αμερικάνικων αεροπορικών κα Κατερίνα Καλλέργη.

Σε λίγες ημέρες και συγκεκριμένα στις 7 Σεπτεμβρίου βγάζει αποτελέσματα Α’ εξαμήνου η Aegean.

Ο Wiseman πιστεύει ΑΚΡΑΔΑΝΤΑ ότι η Aegean φέτος θα συντρίψει την πρόβλεψη του αναλυτή της HSBC για το 2023 που περιμένει κέρδη της τάξης των 133 εκ ευρώ.

Ο Wiseman πιστεύει ότι η Aegean θα βγάλει φέτος 170 εκ ευρώ κέρδη, όσα περιμένει δηλαδή ο αναλυτής της HSBC ότι θα βγάλει το 2024.

Για να σας φρεσκάρουμε την μνήμη, ο αναλυτής της HSBC προβλέπει ότι η Aegean για το 2025 θα έχει ένα περιθώριο EBIT της τάξης του 14.37%, θα έχει ένα καθαρό δανεισμό της τάξης των 547 εκ ευρώ και θα βγάλει κέρδη 192 εκ ευρώ.

Έτσι ο αναλυτής πιστεύει ότι η Aegean θα δώσει σαν μέρισμα το 50% των κερδών της, δηλαδή 1.07€/μετοχή.

Κορυφαίος διαχειριστής από το Λονδίνο μας τόνισε ότι εφόσον η Aegean βγάλει αυτά τα νούμερα, θα πρέπει να παίζει με μίνιμουμ ένα προσδοκώμενο EV/EBITDA 2025e = 6.

Αυτό σημαίνει ότι η τιμή στόχος στο συντηρητικό σενάριο πρέπει να είναι στα 24.68€ όπου εκεί θα έχει και μια προσδοκώμενη μερισματική απόδοση 2025e της τάξης του 4.33%, άκρως ανταγωνιστική με βάση τα παγκόσμια κλαδικά δεδομένα.

Ο ίδιος διαχειριστής μας τόνισε ότι η Aegean κάλλιστα θα δικαιολογούσε να παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 7, το ίδιο ακριβώς με αυτό της Air Arabia παρόλο που θα έχει υψηλότερο επαναλαμβανόμενο περιθώριο EBIT από αυτήν από το 2025 και μετά.

Εάν είναι να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2025e = 7 με βάση τις εκτιμήσεις του αναλυτή της HSBC, τότε η τιμή στόχος πάει στα 29.80€.

Ο Wiseman πιστεύει ότι η επενδυτική κοινότητα θα πάρει μια πολύ καλή πρώτη γεύση σε λίγες ημέρες για τι κέρδη πάει για όλο το έτος η Aegean.

Όταν θα βγάλει τα αποτελέσματα έτους του 2023 τον Απρίλιο του 2024, τότε θα πειστούν όλοι μα όλοι για το τι τεράστια επενδυτική ευκαιρία είναι η Aegean.

Κάτι τέτοιο αντίστοιχο έγινε και στην περίπτωση της Mytilineos.

Οπότε φίλοι αναγνώστες, το μόνο που χρειάζεται κάποιος/α αυτή τη στιγμή είναι υπομονή και επιμονή, τίποτα άλλο.

Το colpo Grosso του Οικονόμου

Ιδιαίτερα θετικά φαίνεται να λειτουργεί για την μετοχή, η δυναμική τοποθέτηση που έγινε από τον εφοπλιστή Γιώργο οικονόμου στην εισηγμένη στον NASDAQ, Performance Shipping συμφερόντων της Αλίκης Παληού.

Η μετοχή χθες στο χρηματιστήριο της Νέας Υόρκης υπεραπόδωσε, καθώς στις 20,30 ώρα Ελλάδος, κατέγραφε κέρδη 23%, στα 1,86 δολάρια ανά μετοχή.

Η απόφαση του Οικονόμου να επενδύσει στην Performance, ήλθε σε μια δύσκολη στιγμή για την εταιρεία καθώς η μετοχή της είχε υποχωρήσει κάτω του ορίου του 1 δολαρίου, επίπεδο που ανάγκασε την διοίκηση του NASDAQ , να προειδοποιήσει την εισηγμένη ότι θα πρέπει να λάβει επειγόντως μέτρα (πχ reverse split) προκειμένου η μετοχή να ανακτήσει τα επίπεδα του 1 δολαρίου.

Για αυτό τον λόγο η εισηγμένη όπως ανακοίνωσε στις 16 Αυγούστου, αποφάσισε να προχωρήσει σε επαναγορά ιδίων μέτοχων με μέση τιμή τα 0,90 δολάρια.

Για την ακρίβεια αγόρασε 2,2 εκατ. μετοχές, δαπανώντας το ποσό των 2 εκατ. δολαρίων.

Σε αυτό το κρίσιμο διάστημα και ο Γιώργος Οικονόμου αποφάσισε να τοποθετηθεί στην μετοχή με αποτέλεσμα να αγοράσει 1.033 εκατομμύρια μετοχές έναντι 1,48 εκατομμυρίων δολαρίων η ποσοστό 9,5%.

Η μέση τιμή ανήλθε στα 1,43 δολάρια ανά μετοχή.

Προφανώς η κίνηση του Οικονόμου να επενδύσει στην Performance Shipping (PSHG) , προς το παρόν λειτουργεί ιδιαίτερα ικανοποιητικά για την πορεία της μετοχής.

Καζίνο Λουτρακίου: Η παρωδία συνεχίζεται

Η παρωδία με το καζίνο Λουτρακίου συνεχίζεται μέσω προφάσεων.

Το μόνο που δημιουργεί η προβληματική λειτουργία του καζίνο Λουτρακίου είναι δυσθεώρητα χρέη προς το Δημόσιο, τις τράπεζες και τα ασφαλιστικά ταμεία (μεταξύ άλλων).

Και ενώ τα φέσια της επιχείρησης έχουν προ πολλού χτυπήσει κόκκινο (περίπου 100 εκατ. ευρώ οφείλονται μόνο στον ΕΦΚΑ), και ενώ σε οποιαδήποτε αντίστοιχη περίπτωση θα είχε μπει λουκέτο για χρέη πολύ μικρότερα, κάποιοι συνεχίζουν να παίζουν κρυφτό με την αναπόφευκτη και εκ του νόμου επιβεβλημένη ανάκληση της άδειας λειτουργίας του.

Η αρμόδια επιτροπή (ΕΕΕΠ), με επικεφαλής τον κ. Δημήτρη Ντζανάτο εμφανίζεται να διστάζει να κάνει αυτό που επιβάλει η νομοθεσία.

Ως δικαιολογία προβάλλεται το πρόσφατο ΦΕΚ που δίνει μια περίοδο χάριτος σε επιχειρήσεις πυρόπληκτων περιοχών, για την είσπραξη βεβαιωμένων οφειλών προς το Δημόσιο.

Προφανώς, η χρήση σειράς ευνοϊκών ρυθμίσεων και διατάξεων (έχουμε χάσει το μέτρημα) από το καζίνο Λουτρακίου, όχι μόνο δεν το έχει κάνει βιώσιμο, αλλά το έχει μετατρέψει σε εθνικό μπαταχτσή, αποθαρρύνοντας ξένες και εγχώριες επενδύσεις σε έναν κλάδο που βρίθει στρεβλώσεων και double standards.

Το τίμημα της -τουλάχιστον περίεργης- ατολμίας της ΕΕΕΠ θα είναι βαρύ και στο τέλος θα κληθούν να το πληρώσουν τα γνωστά υποζύγια… δηλαδή όλοι εμείς.

Η Singer India μπαίνει δυνατά στη μάχη για τον Κωτσόβολο…

Μετά την ΔΕΗ και τον όμιλο Φέσσα και η ινδική Singer India, εισηγμένη στο Χρηματιστήριο της Βομβάης, φαίνεται να μπαίνει δυνατά στη μάχη για τη διεκδίκηση της «Κωτσόβολος».

Είναι ξεκάθαρο πως η νέα παρουσία στη μάχη για την αλυσίδα είναι απόρροια της επίσκεψης του Ινδού Πρωθυπουργού Ναρέντρα Μόντι στην Αθήνα και της ανταπόδοσης που θα κάνει ο Κυριάκος Μητσοτάκης το 2024, στο Νέο Δελχί.

Τους επόμενους μήνες πάντως, ο υφυπουργός Εξωτερικών για την Οικονομική Διπλωματία και Εξωστρέφεια, Κώστας Φραγκογιάννης, και ο επικεφαλής του οικονομικού επιτελείου του πρωθυπουργού, Αλέξης Πατέλης ετοιμάζονται να πάνε στο Νέο Δελχί μαζί με μεγάλη ελληνική αντιπροσωπεία επιχειρηματιών και θα εξετάσουν την προοπτική της απευθείας αεροπορικής σύνδεσης ανάμεσα στις δύο χώρες, ενώ οι ελληνικές επιχειρήσεις μπορούν να ‘κάνουν απόβαση’ στην Ινδία σε τομείς όπως ο τουρισμός, ο πρωτογενής τομέας, τα φάρμακα, η ναυτιλία και η τεχνολογία.

Αντίστοιχα ινδικά κεφάλαια μπορούν να εισρεύσουν στη χώρα μας σε πολλούς τομείς, ενώ η πρώτη γεύση του ινδικού ενδιαφέροντος είναι η Singer India που χτυπάει δυνατά τον Κωτσόβολο.

H Singer India, ασχολείται μεν με τις πασίγνωστες ραπτομηχανές και έχει πουλήσει εκατομμύρια τέτοιες στην Ινδία, αλλά παράλληλα διαθέτει πολύ μεγάλη γκάμα ειδών οικιακού εξοπλισμού εξ ού και το ενδιαφέρον για τον ‘Κωτσόβολο’.

Διαθέτει επίσης πολύ εκτεταμένο δίκτυο ‘after sales service’ υπό τη φίρμα ‘Pan India’.

Σε κάθε περίπτωση η μάχη για την Κωτσόβολος, θα είναι σκληρή…

Μία εβδομάδα παράταση έδωσε ο Σκυλακάκης στην «κλειστή» διαβούλευση…

Έληξε η προθεσμία που είχε δώσει ο ΥΠΕΝ Θόδωρος Σκυλακάκης στους «μεγάλους» της ενεργειακής αγοράς για να κάνουν τις παρεμβάσεις τους στο αναθεωρημένο Εθνικό Σχέδιο για την Ενέργεια και για το Κλίμα, το γνωστό ΕΣΕΚ.

Μετά όμως από …απελπισμένα αιτήματα (Σ.Σ. αστειευόμαστε φυσικά, ήταν κόσμιοι οι αιτούντες) ο κ. Σκυλακάκης αποφάσισε να δείξει κατανόηση και να δώσει παράταση ως την ερχόμενη Δευτέρα 4 Σεπτεμβρίου.

Οι αιτούντες επικαλέστηκαν «τεχνικά ζητήματα» για την παράταση αλλά ο Σκυλακάκης γνωρίζει πολύ καλά πως οι άνθρωποι μέχρι και χθες το πρωί που εμφανίστηκαν στην πρωτεύουσα, ήταν για διακοπές στη Μύκονο, τη Σαντορίνη, την Ελούντα, την Κέρκυρα (δεν αναφέρω τυχαία τα όμορφα ελληνικά μέρη) και ενίοτε σε θαλαμηγούς, που είναι και το πιο ενδιαφέρον από άποψη γνωριμιών και …παρασκηνίου. Ωστόσο όπως είπαμε, ο ΥΠΕΝ σεβάστηκε τα μπάνια τους.

Ως γνήσιος …wiseman θα γράψω προσεχώς γι’ αυτά τα μπάνια και τις συντροφιές.

Οι αλλαγές στο Εθνικό Σχέδιο για τις επενδύσεις στην ενέργεια, οι Βρυξέλλες και ο Σκυλακάκης…

Γιατί όμως έχουν τόσο μεγάλη σημασία οι παρατηρήσεις των ισχυρών της αγοράς στο Εθνικό Σχέδιο για την Ενέργεια (ΕΣΕΚ);

Όπως διαβάσατε στο χθεσινό wiseman, από το ΕΣΕΚ εξαρτώνται σε πολύ μεγάλο βαθμό και οι επενδύσεις που θα κάνουν το επόμενο διάστημα οι μεγάλοι ενεργειακοί όμιλοι της χώρας, με όλα τα ‘ισχυρά’ ονόματα που αναμειγνύονται στον σημαντικό αυτό τομέα της οικονομίας.

Να προσθέσω πως σχεδόν όλοι είναι και εισηγμένοι στο ΧΑΑ (αρκετοί μάλιστα με περισσότερες από μία, εταιρείες) οπότε οι ανακοινώσεις τους στους μετόχους και στην Κεφαλαιαγορά έχουν πάντα σημασία και σοβαρότητα.

Οι παρεμβάσεις, οι παρατηρήσεις και τα αιτήματά τους, που θα ληφθούν υπόψη και θα διαμορφώσουν το επενδυτικό τους πρόγραμμα, έχουν συνεπώς βαρύνουσα σημασία.

Θυμίζω ότι το ‘σχέδιο Σκυλακάκη’ ως προς την εγκατεστημένη ισχύ των μορφών ηλεκτροπαραγωγής και του χαρτοφυλακίου αποθήκευσης ηλεκτρικής ενέργειας το 2030, έχει πλέον τη δομή πλήρους κειμένου, ενώ περιλαμβάνει επίσης προβλέψεις για την πορεία εξέλιξης των τιμών καταναλωτή για την ηλεκτρική ενέργεια έως το 2030 και το 2050. Παράλληλα, ενσωματώνει εκτιμήσεις για το ύψος των επενδύσεων και καταναλωτικών δαπανών που θα πρέπει να επιστρατευθούν για να επιτευχθούν οι κλιματικοί στόχοι.

Η πρότασης δόθηκε στο πλαίσιο «κλειστής» διαβούλευσης με τους εκπροσώπους του ενεργειακού κλάδου, μέχρι τη Δευτέρα 4 Σεπτεμβρίου πλέον, ώστε στη συνέχεια να οριστικοποιηθεί το τελικό κείμενο που θα υποβληθεί από τη χώρα μας στις Βρυξέλλες.

Από το mononews.gr και τον wiseman μάθατε επίσης ότι η κατάθεση του αναθεωρημένου Σχεδίου στις Βρυξέλλες θα γίνει μέσα στον Οκτώβριο.

Ανακοινώσεις στη ΔΕΘ για κονδύλια σχεδόν 2 δισ. σε αναδασώσεις και πυροπροστασία…

Τα λέμε και τα γράφουμε συνεχώς ότι η καταστρεπτική πυρκαγιά στην Πάρνηθα (όπως και οι υπόλοιπες σε όλη της χώρα, με χειρότερη αυτή του Έβρου) μας έχει στενοχωρήσει όλους πάρα πολύ.

Ακόμη περισσότερο εμάς που απολαμβάναμε τους κυριακάτικους περιπάτους στο πευκοδάσος της Δυτικής πλευράς της Πάρνηθας, αφού το μερικώς αναδασωμένο ελατοδάσος στον πυρήνα του Δρυμού, φαίνεται πως -ευτυχώς- έμεινε αλώβητο.

Μαθαίνουμε επίσης πως στο ΥΠΟΙΚ, Χατζηδάκης και Παπαθανάσης πήραν ήδη οδηγίες από τον Πρωθυπουργό Κυριάκο Μητσοτάκη, να βγάλουν κονδύλι κοντά στα 2 δισ. για αναδασώσεις, ενίσχυση των πυροσβεστικών μέσων και αναδιάρθρωση επί τα βελτίω της Δασικής Υπηρεσίας.

Οι ανακοινώσεις θα γίνουν από τον Πρωθυπουργό στη ΔΕΘ και ελπίζουμε ότι τα λεφτά των φορολογουμένων που θα διατεθούν για καλό σκοπό, να αξιοποιηθούν από τις πολλές και διάφορες κρατικές υπηρεσίες ορθολογικά και να μην σπαταληθούν όπως πολλές φορές στο παρελθόν.

Εδώ ακριβώς ο Μητσοτάκης πρέπει να επιβάλλει πολύ αυστηρή επίβλεψη στην κατανομή και αξιοποίηση των χρημάτων…

Πυροσβεστική: καμία ευθύνη σε πυλώνες Υπερυψηλής Τάσης για την καταστρεπτική πυρκαγιά στην Πάρνηθα…

Όπως σε κάθε μεγάλη πυρκαγιά όμως, ακολουθούν πλήθος δημοσιευμάτων που συνήθως ενοχοποιούν τους πυλώνες υπερυψηλής τάσης.

Κάποιες φορές είναι έτσι, αλλά στην καταστροφή της Πάρνηθας οι «Κασσάνδρες» διαψεύστηκαν από την ίδια την Πυροσβεστική Υπηρεσία.

Η επίσημη ανακοίνωση του Πυροσβεστικού Σώματος αναφερόμενη στα δημοσιεύματα, ξεκαθαρίζει ότι «η προανακριτική διαδικασία διερεύνησης των αιτιών εκδήλωσης της πυρκαγιάς είναι σε εξέλιξη, χωρίς μέχρι τώρα να έχει προκύψει κάποιο σχετικό στοιχείο (Σ.Σ αναφορικά με πυλώνες ΥΤ)».

Η ανακοίνωση ήταν απαραίτητη διότι πολλά δημοσιεύματα επικαλούντο «πληροφορίες από ανώτατες πηγές της Πυροσβεστικής» οπότε η διάψευση έπρεπε να γίνει με τον πλέον επίσημο τρόπο.

Έχει σημασία (όσο και η γρήγορη αναδάσωση) να γνωρίζουμε τις πραγματικές αιτίες της πυρκαγιάς, μήπως και αποφύγουμε τα ίδια και χειρότερα στο μέλλον…

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.