ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Υπάρχει πιθανότητα η νέα χρονιά να ξεκινήσει με τις ονομαστικές αποδόσεις των 10ετών αμερικανικών κρατικών ομολόγων πάνω από το 4% και τις πραγματικές αποδόσεις (εξαιρουμένου του πληθωρισμού) πάνω από το 2%, ένα ελκυστικό επίπεδο εισοδήματος που έχει να παρατηρηθεί από την Παγκόσμια Χρηματοπιστωτική Κρίση, εκτιμούν τρεις ειδικοί αναλυτές της Schroders.

Οι ειδικοί σε θέματα σταθερού εισοδήματος, Julien Houdain (Head of Global Unconstrained Fixed Income), Lisa Hornby (Head of US Multi-Sector Fixed Income) και Abdallah Guezour (Head of Emerging Market Debt and Commodities), εξετάζουν τις προοπτικές για τα ομόλογα, τo credit και το χρέος των αναδυόμενων αγορών το 2025, ενώ δίνουν πληροφορίες για ελκυστικές ευκαιρίες εισοδήματος που ενισχύουν την ανθεκτικότητα του χαρτοφυλακίου μέσω της διαφοροποίησης.

Στην ανάλυσή τους οι αναλυτές αναφέρουν:

“Καθώς μπαίνουμε στο 2025, το ημερολόγιο θα αλλάξει, όμως οι κινητήριες δυνάμεις πίσω από τις αγορές θα παραμείνουν ίδιες. Η εξέλιξη των θεμελιωδών οικονομικών αρχών και ο αντίκτυπος των αλλαγών πολιτικής σε αυτά, θα συνεχίσουν να είναι καθοριστικής σημασίας.

Αναμφίβολα, οι αλλαγές που θα εφαρμοστούν από την επερχόμενη κυβέρνηση των ΗΠΑ θα έχουν σίγουρα σημαντικό αντίκτυπο στις αγορές, αλλά αξίζει επίσης να σημειωθεί ότι τα δημοσιονομικά σχέδια στην Ευρώπη, το Ηνωμένο Βασίλειο και την Κίνα θα παίξουν μεγάλο ρόλο στη διαμόρφωση του συνολικού οικονομικού κύκλου του αλλά και των στρατηγικών των κεντρικών τραπεζών.

Αυτοί οι παράγοντες θα δημιουργήσουν πιθανότατα ένα ευνοϊκό περιβάλλον για το σταθερό εισόδημα, το οποίο πρόκειται να επωφεληθεί τόσο από τις ευρύτερες οικονομικές τάσεις όσο και από το υψηλό αρχικό επίπεδο αποδόσεων.

Το σταθερό εισόδημα κερδίζει πλέον τη θέση του στα χαρτοφυλάκια, όχι μόνο για τη δυνατότητά του να παρέχει ελκυστικό εισόδημα, αλλά και για το περιθώριο κεφαλαιακής ανατίμησης που προσφέρει, καθώς και για την ικανότητά του να λειτουργήσει ως στοιχείο διαφοροποίησης έναντι πιο κυκλικών τμημάτων της αγοράς.

Αρχικά, ας κάνουμε μια παύση εδώ και πάμε να εξετάσουμε την οικονομία των ΗΠΑ ξεκινώντας από τις φετινές προεδρικές εκλογές. Υπήρχε ισχυρή ανάπτυξη, ο πληθωρισμός μειωνόταν και η αγορά εργασίας είχε σχεδόν εξισορροπηθεί.

Η οικονομία επέστρεψε σε ισορροπία, ενώ το πολυσυζητημένο “soft landing” («ήπια προσγείωση») – ένα σενάριο όπου η ανάπτυξη επιβραδύνεται αλλά δεν συρρικνώνεται καθώς οι πληθωριστικές πιέσεις χαλαρώνουν – έγινε πραγματικότητα. Το κρίσιμο ερώτημα για το 2025 είναι: μπορεί να διατηρηθεί αυτή η δυναμική;

Υπάρχει υψηλό επίπεδο αβεβαιότητας σχετικά με τη χάραξη πολιτικής καθώς πλησιάζουμε στο 2025.

Τα βασικά ζητήματα στην πολιτική ατζέντα των ΗΠΑ, συμπεριλαμβανομένων των αυστηρότερων ελέγχων στη μετανάστευση, της πιο χαλαρής δημοσιονομικής πολιτικής, των λιγότερων κανονισμών για τις επιχειρήσεις και την εφαρμογή δασμών στα διεθνή αγαθά, υποδηλώνουν έναν αυξανόμενο κίνδυνο.

Αυτοί οι παράγοντες ενδέχεται να ανακόψουν οποιαδήποτε βελτίωση των δεικτών του πληθωρισμού και να ωθήσουν τη Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) να τερματίσει τη χαλάρωση της νομισματικής πολιτικής νωρίτερα από το αναμενόμενο.

Με άλλα λόγια, βλέπουμε να αυξάνεται ο κίνδυνος ενός σεναρίου «No Landing», όπου ο πληθωρισμός παραμένει επίμονος και τα επιτόκια ίσως να διατηρηθούν υψηλότερα για μεγαλύτερο χρονικό διάστημα, αν και αυτό δεν είναι το βασικό μας σενάριο.

Ο πιθανός αντίκτυπος της κυβέρνησης Trump στην οικονομική ανάπτυξη είναι λιγότερο σαφής.

Πρώτον, όπως αναφέραμε, η ανάπτυξη βρισκόταν ήδη σε καλό επίπεδο. Αν και υπάρχει περιθώριο βελτίωσης, είναι σημαντικό να έχουμε υπόψη μας ότι ξεκινάμε ήδη από ένα υψηλό επίπεδο. Μέτρα όπως η μείωση των κανονιστικών ρυθμίσεων και η ενίσχυση του δημοσιονομικού αντίκτυπου μπορούν να ενισχύσουν την ανάπτυξη.

Τα μέτρα αυτά περιλαμβάνουν τις επενδύσεις σε βασικούς τομείς όπως οι υποδομές, η εκπαίδευση και η υγειονομική περίθαλψη με στόχο την τόνωση της οικονομικής ανάπτυξης, τη δημιουργία θέσεων εργασίας και τη διασφάλιση ότι οι δημόσιοι πόροι αποδίδουν τα μέγιστα δυνατά οφέλη για τους πολίτες. Ωστόσο, αυστηρότερες πολιτικές μετανάστευσης που περιορίζουν τη διαθεσιμότητα εργαζομένων ή σοβαρές διαταραχές στο παγκόσμιο εμπόριο λόγω υψηλότερων δασμών θα μπορούσαν, αντίθετα, να πλήξουν την ανάπτυξη.

Ο ρυθμός, η κλίμακα και η αλληλουχία αυτών των διαφορετικών μέτρων θα επηρεάσουν σημαντικά την πορεία των αγορών.

Αν και η δυνητική ανάπτυξη και οι πληθωριστικές πιέσεις που προκύπτουν από τις πολιτικές της κυβέρνησης των ΗΠΑ μας έχουν οδηγήσει να υπολογίζουμε περισσότερο τον ενδεχόμενο κίνδυνο ενός σεναρίου «καμίας προσγείωσης», οι αποτιμήσεις στα ομόλογα έχουν βελτιωθεί, παρέχοντας μεγαλύτερη προστασία έναντι αυτού του κινδύνου.

Είναι πιθανό να ξεκινήσουμε τη χρονιά με τις ονομαστικές αποδόσεις των 10ετών αμερικανικών κρατικών ομολόγων πάνω από το 4% και τις πραγματικές αποδόσεις (εξαιρουμένου του πληθωρισμού) πάνω από το 2%, ένα ελκυστικό επίπεδο εισοδήματος που έχουμε να δούμε από την Παγκόσμια Χρηματοπιστωτική Κρίση.

ΔΙΑΓΡΑΜΜΑ 1: Τα επιτόκια της FED και οι αποδόσεις των 10ετών ομολόγων ευθυγραμμίζονται, αφαιρώντας την αποθάρρυνση που υπήρχε σχετικά με την κατοχή ομολόγων

Επιπλέον, με την πτώση των επιτοκίων, το αρνητικό carry (όταν η απόδοση του ομολόγου είναι χαμηλότερη από το κόστος χρηματοδότησης της κατοχής της συγκεκριμένης θέσης ομολόγου), που αποτέλεσε σημαντικό εμπόδιο για την κατοχή ομολόγων τα τελευταία χρόνια, έχει εξαφανιστεί, και πλέον διατηρείται μόνο στις πιο σύντομες λήξεις.

Επιπλέον, σε χαμηλότερα επίπεδα πληθωρισμού, το πλεονέκτημα διαφοροποίησης των ομολόγων αυξάνεται, παρέχοντας μια πιο αποτελεσματική αντιστάθμιση έναντι της αδυναμίας των κυκλικών περιουσιακών στοιχείων.

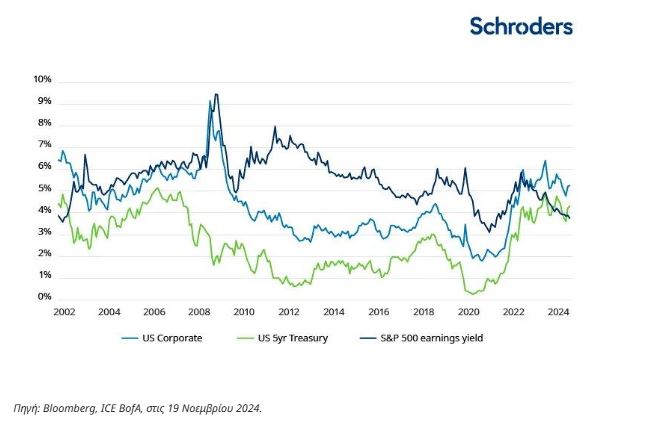

Τα ομόλογα φαίνονται επίσης φθηνά σε σχέση με τα εναλλακτικά περιουσιακά στοιχεία, με τρέχουσες αποδόσεις υψηλότερες από εκείνες της αναμενόμενης απόδοσης των κερδών του S&P500.

Με αυτές τις δυναμικές, τα ομόλογα μπορούν να εξυπηρετήσουν διπλό σκοπό σε ένα χαρτοφυλάκιο: μπορούν να παρέχουν μια πηγή εισοδήματος και να ενισχύσουν την ανθεκτικότητα σε ένα διαφοροποιημένο χαρτοφυλάκιο.

ΔΙΑΓΡΑΜΜΑ 2: Οι αποδόσεις του σταθερού εισοδήματος είναι ελκυστικές έναντι των μετοχών

Σε άλλες περιοχές του κόσμου, η επιδείνωση του εμπορικού περιβάλλοντος θα εντείνει την υπάρχουσα αδυναμία στους βιομηχανικούς κύκλους τόσο στην Κίνα όσο και στην Ευρώπη.

Πιστεύουμε ότι απαιτείται περισσότερη πολιτική στήριξη για την αντιστάθμιση αυτής της κατάστασης, ιδιαίτερα αν παρατηρήσουμε περαιτέρω επιβράδυνση στον τομέα των υπηρεσιών.

Όσο λιγότερα κάνει η δημοσιονομική πολιτική, τόσο περισσότερο θα χρειαστεί νομισματική στήριξη.

Μέχρι στιγμής, η αντίδραση της πολιτικής ήταν περιορισμένη και στις δύο περιοχές, αλλά οι επερχόμενες γενικές εκλογές στη Γερμανία θα μπορούσαν να αποτελέσουν μια ευκαιρία για μια σημαντική επανεκτίμηση του ρόλου της δημοσιονομικής πολιτικής στην Ευρώπη. Παραμένει αβέβαιο ποια κατεύθυνση θα επιλεγεί.

Ταυτόχρονα, το Ηνωμένο Βασίλειο έχει βιώσει σημαντικές αλλαγές στις κυβερνητικές πολιτικές, κυρίως με τον πολυαναμενόμενο Προϋπολογισμό του Εργατικού Κόμματος.

Η απροσδόκητη θετική δημοσιονομική ώθηση δημιουργεί προκλήσεις για την Τράπεζα της Αγγλίας, καθυστερώντας την επαναφορά του πληθωρισμού στο επιθυμητό επίπεδο.

Παρ’ όλα αυτά, πιστεύουμε ότι οι αποτιμήσεις στην αγορά ήδη αντικατοπτρίζουν σε μεγάλο βαθμό αυτές τις επιπτώσεις στον πληθωρισμό, με τις προσδοκίες για μείωση των επιτοκίων να έχουν μειωθεί σημαντικά πρόσφατα.

Αυτή η επαναξιολόγηση καθιστά τα βρετανικά κρατικά ομόλογα ελκυστικά, παρά το γεγονός ότι το μακροοικονομικό τοπίο παραμένει ευμετάβλητο.

Αυτή η διαφορά στις δημοσιονομικές πορείες δημιουργεί ευκαιρίες στα ομόλογα, τα νομίσματα και την κατανομή περιουσιακών στοιχείων όσον αφορά την σχετική αξία τους.

Το να είμαστε ευέλικτοι και ενεργοί στον τρόπο με τον οποίο διαχειριζόμαστε αυτές τις επενδύσεις θα είναι το κλειδί για την αξιοποίηση των υπεραποδόσεων που προσφέρουν αυτές οι ευκαιρίες”

Επιφυλακτικοί στο credit, αλλά εντοπίζοντας ευκαιρίες σε τιτλοποιημένα περιουσιακά στοιχεία

Οι αναλυτές σημειώνουν επιπλέον ότι:

“Με αφετηρία τις λογικές αποτιμήσεις, ισχυρή ανάπτυξη και πολιτικές χαλάρωσης των κεντρικών τραπεζών, δημιούργησε ένα θετικό συνδυασμό το 2024 για τα κυκλικά assets, όπως τα εταιρικά ομόλογα.

Οι αποδόσεις ήταν ελκυστικές, ειδικά σε κατηγορίες περιουσιακών στοιχείων με υψηλότερες αποδόσεις.

Το 2024, είδαμε τα credit spreads – δηλαδή τη διαφορά στην απόδοση μεταξύ ασφαλών επενδύσεων και εκείνων με υψηλότερο ρίσκο – να στενεύουν.

Πολλά τμήματα της αγοράς, συμπεριλαμβανομένων των εταιρικών ομολόγων υψηλής ποιότητας και υψηλής απόδοσης στις Η.Π.Α., τώρα διαπραγματεύονται με στενότερα spreads από οποιαδήποτε άλλη στιγμή μετά την πανδημία.

Αυτή η τάση υποδεικνύει ότι οι επενδυτές γίνονται πιο σίγουροι και πιο πρόθυμοι να επενδύσουν σε περιουσιακά στοιχεία υψηλότερου κινδύνου. Αυτό το ράλι των spreads οφείλεται σε έναν συνδυασμό ισχυρής οικονομικής ανάπτυξης, αυξημένης ζήτησης τίτλων σταθερού εισοδήματος και των προσδοκιών για συνέχιση ενός υποστηρικτικού μακροοικονομικού περιβάλλοντος.

Αναμένουμε ότι τα θεμελιώδη μεγέθη θα παραμείνουν ισχυρά το 2025.

Σε συνδυασμό με τις αυξημένες συνολικές αποδόσεις και τις πιο απότομες καμπύλες επιτοκίων (η καμπύλη επιτοκίων γίνεται απότομη όταν διευρύνεται η διαφορά μεταξύ μακροπρόθεσμων και βραχυπρόθεσμων επιτοκίων), αυτές οι συνθήκες αναμένεται να ενισχύσουν τις εισροές κεφαλαίων στο credit.

Οι αποτιμήσεις αναμένονται να παραμείνουν υποστηρικτικές, αν και τα περιθώρια περαιτέρω συμπίεσης είναι περιορισμένα. Με άλλα λόγια, ενώ τα credit spreads μπορεί να παραμείνουν σε υψηλά επίπεδα, δεν υπάρχει μεγάλος χώρος για επιπλέον αύξηση τους.

Συνεπώς, προσεγγίζουμε αυτά τα περιουσιακά στοιχεία με περισσότερη επιφυλακτικότητα σε χαρτοφυλάκια πολλαπλών κλάδων και επικεντρωνόμαστε σε εταιρικά ομόλογα μικρότερης διάρκειας που συνδυάζουν καλό εισόδημα με περιορισμένο κίνδυνο ευαισθησίας στις αλλαγές στα credit spreads.

Σε σχέση με όλους τους κλάδους της αγοράς, προτιμούμε τις τράπεζες, καθώς οι αποτιμήσεις τους είναι πιο ελκυστικές σε σχέση με τις βιομηχανίες, έχουν ισχυρές κεφαλαιακές θέσεις και οι απότομες καμπύλες επιτοκίων μπορούν να βελτιώσουν τα κέρδη από επιτοκιακά περιθώρια.

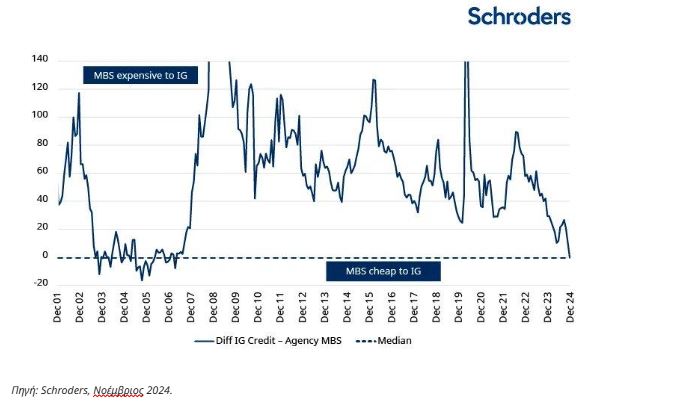

Υπάρχουν καλύτερες ευκαιρίες σε τιτλοποιημένα περιουσιακά στοιχεία, όπως οι τίτλοι ενυπόθηκων δανείων. Αυτοί οι τίτλοι εκδίδονται από οργανισμούς υποστηριζόμενοι από το κράτος και υποστηρίζονται από ένα σύνολο στεγαστικών δανείων.

Παρόμοια με τα εταιρικά ομόλογα υψηλής ποιότητας, προσφέρουν καλό εισόδημα με ελκυστικές αποτιμήσεις. Η ζήτηση για αυτά τα περιουσιακά στοιχεία αναμένεται να αυξηθεί, καθώς οι λιγότερο αυστηρές κανονιστικές ρυθμίσεις στις Ηνωμένες Πολιτείες επιτρέπουν στις τράπεζες να τα ενσωματώνουν στα χαρτοφυλάκια τους.

Επιπλέον, με τη μείωση των επιτοκίων από την Fed, αναμένουμε ότι μέρος των 7 τρισεκατομμυρίων δολαρίων που διατηρούνται στα λογαριασμούς χρηματαγοράς των Ηνωμένων Πολιτειών θα αναζητήσει ευκαιρίες σε αυτήν την κατηγορία σταθερού εισοδήματος.

Εκτιμούμε ότι αυτά τα περιουσιακά στοιχεία έχουν υψηλότερη δυνατότητα κεφαλαιακής ανατίμησης και παρουσιάζουν μικρότερο ιδιοσυγκρατικό ρίσκο. Για τον λόγο αυτό, παραμένουν από τις πιο αγαπημένες μας επιλογές στην κατανομή περιουσιακών στοιχείων.

ΔΙΑΓΡΑΜΜΑ 3: Οι αποτιμήσεις των τίτλων ενυπόθηκων δανείων («agency mortgage-backed securities») είναι πιο ελκυστικές σε σύγκριση με αυτές της επενδυτικής βαθμίδας («investment grade credit»)

Τέλος, θεωρούμε σημαντικό να υπάρχει ένα επίπεδο ρευστότητας. Με τις αποτιμήσεις στους περισσότερους τομείς να βρίσκονται στο στενότερο άκρο ιστορικά, και την πολιτική αβεβαιότητα σε υψηλά επίπεδα, είναι πιθανό ότι περίοδοι μεταβλητότητας θα προσφέρουν ευκαιρίες για επένδυση σε πιο χαμηλές τιμές.

Ενσωματώνουμε αυτή τη ρευστότητα μέσω βραχυπρόθεσμων τίτλων υψηλής ποιότητας, βραχυπρόθεσμων εταιρικών ομολόγων και αμερικανικών κρατικών ομολόγων”.

Χρέος των αναδυόμενων αγορών

Abdallah Guezour, Head of Emerging Market Debt and Commodities

Κατά το 2024, το χρέος των αναδυόμενων αγορών έδειξε σχετική ανθεκτικότητα, παρά την πίεση από την αύξηση των αποδόσεων των κυβερνητικών ομολόγων στις ανεπτυγμένες αγορές, τις συνεχιζόμενες γεωπολιτικές αναταράξεις, την αβεβαιότητα γύρω από τις αμερικανικές εκλογές και τις ανησυχίες σχετικά με την οικονομική ανάπτυξη της Κίνας.

Παρατηρήθηκε μια σημαντική διαφορά στην απόδοση μεταξύ του hard currency (χρέος σε νόμισμα που θεωρείται σταθερό, όπως το δολάριο ΗΠΑ) και του local debt (χρέος στο τοπικό νόμισμα του εκδότη).

Το χρέος σε σταθερό νόμισμα, τόσο σε κυβερνητικό όσο και σε εταιρικό επίπεδο, προσέφερε σχετικά ελκυστικές συνολικές αποδόσεις, χάρη στο υψηλό εισόδημα που παρείχαν οι εκδότες υψηλής απόδοσης.

Αυτοί οι εκδότες έχουν γενικά χαμηλότερη πιστοληπτική αξιολόγηση, υποδεικνύοντας υψηλότερο κίνδυνο χρεοκοπίας, σε σύγκριση με τα ομόλογα επενδυτικής βαθμίδας.

Αντίθετα, το χρέος σε τοπικό νόμισμα, το οποίο είχε καλύτερες επιδόσεις το 2023, γνώρισε σημαντική διόρθωση λόγω των αδύναμων νομισμάτων και της αύξησης των αποδόσεων των κυβερνητικών ομολόγων, ιδιαίτερα στη Βραζιλία και το Μεξικό, όπου οι ανησυχίες γύρω από τη δημοσιονομική πολιτική επηρέασαν την εμπιστοσύνη των επενδυτών.

Ωστόσο, με τους διεθνείς επενδυτές να είναι υπό-επενδεδυμένοι στις τοπικές αγορές χρέους, αυτές οι ανησυχίες μπορεί να είναι κάπως υπερβολικές και ήδη να αντικατοπτρίζονται στις χαμηλότερες αποτιμήσεις των τοπικών κυβερνητικών ομολόγων.

Αισιοδοξία εν μέσω αβεβαιότητας

Με το βλέμμα στραμμένο στο 2025, οι αναλυτές υπογραμμίζουν ότι “παρά τις συνεχιζόμενες παγκόσμιες αβεβαιότητες και τις ιδιαίτερες προκλήσεις σε ορισμένες χώρες, η τάση για στενότερα spread στα κρατικά και εταιρικά ομόλογα αναδυόμενων αγορών φαίνεται ότι θα συνεχιστεί.

Αυτό σημαίνει ότι η διαφορά στις αποδόσεις (ή τα επιτόκια) αυτών των ομολόγων σε σχέση με αυτά των ασφαλέστερων επενδύσεων, όπως τα ομόλογα ανεπτυγμένων αγορών, μειώνεται, υποδεικνύοντας αυξανόμενη εμπιστοσύνη των επενδυτών στις αναδυόμενες αγορές.

Η αισιοδοξία αυτή βασίζεται κυρίως στα θετικά σημεία που παρατηρούνται στην ανάπτυξη των αναδυόμενων αγορών και την υγιή οικονομική κατάσταση πολλών εκδοτών.

Επιπλέον, η αύξηση των συναλλαγματικών αποθεμάτων στις αναδυόμενες αγορές, όπως παρουσιάζεται στο Διάγραμμα 4, αναδεικνύει τον θετικό αντίκτυπο των μακροοικονομικών προσαρμογών που έγιναν τα τελευταία χρόνια”.

ΔΙΑΓΡΑΜΜΑ 4: Ετήσια αύξηση των συναλλαγματικών αποθεμάτων (% ετησίως)

Παρά το γεγονός ότι αυτές οι βελτιώσεις έχουν ήδη ενσωματωθεί στα ιστορικά στενά επίπεδα spreads της κατηγορίας investment grade στις αναδυόμενες αγορές, εξακολουθούν να υπάρχουν ενδιαφέρουσες πηγές αξίας στον τομέα υψηλής απόδοσης.

Παραδείγματα χωρών που εξακολουθούν να παρέχουν ελκυστικά spreads κρατικών ομολόγων είναι η Αργεντινή, η Αίγυπτος, η Νιγηρία, η Ακτή Ελεφαντοστού, η Σενεγάλη, η Σρι Λάνκα και το Πακιστάν, οι οποίες συνεχίζουν την επιτυχημένη μακροοικονομική τους προσαρμογή μετά από πρόσφατες κρίσεις.

Αξιολόγηση των δυνατών σημείων, των προκλήσεων και των ευκαιριών στα εταιρικά ομόλογα των αναδυόμενων αγορών

Σύμφωνα με τους αναλυτές;

“Τα εταιρικά ομόλογα των αναδυόμενων αγορών εισέρχονται στο 2025 δυναμικά, έχοντας λάβει περισσότερες αναβαθμίσεις παρά υποβαθμίσεις στην πιστοληπτική τους αξιολόγηση για πρώτη φορά εδώ και πάνω από μια δεκαετία.

Αυτός ο κλάδος πιθανότατα θα ενισχυθεί από τις προσδοκίες για ισχυρή οικονομία των ΗΠΑ το 2025, ευνοϊκές διεθνείς και εγχώριες κεφαλαιαγορές, καθώς και υγιείς εταιρικούς ισολογισμούς, με τα δεδομένα να είναι γενικά ισχυρότερα από τα επίπεδα πριν από την πανδημία.

Ως εκ τούτου, τα ποσοστά πτώχευσης αναμένεται να συνεχίσουν να βελτιώνονται, μειούμενα σε ένα υγιές 2,7% το 2025, χαμηλότερο από το τρέχον επίπεδο του 3,6% και τον μακροχρόνιο μέσο όρο του 4,4%.

Παρόλο που οι μακροοικονομικές συνθήκες αναμένεται να παραμείνουν ευνοϊκές το 2025, η επερχόμενη κυβέρνηση Trump στις ΗΠΑ προμηνύει ένα αβέβαιο επενδυτικό και λειτουργικό κλίμα για τα εταιρικά ομόλογα των αναδυόμενων αγορών.

Κλάδοι όπως η αυτοκινητοβιομηχανία, οι παραγωγοί μπαταριών ηλεκτρικών οχημάτων, οι κατασκευαστές μικροτσίπ και οι κινεζικές τεχνολογικές επιχειρήσεις αναμένεται να βρεθούν στο στόχαστρο. Οπότε, η επιλογή των κλάδων για επενδύσεις είναι σημαντική.

Από την άλλη πλευρά, ανάλογα με το εάν και πώς θα εφαρμοστούν τελικά οι δασμοί, οι επενδύσεις υπό το πρίσμα της εγγύτερης ανάθεσης – δηλαδή της μεταφοράς επιχειρηματικών διαδικασιών ή υπηρεσιών σε γειτονικές χώρες – θα μπορούσαν να συνεχίσουν να ευνοούν εταιρικά ομόλογα σε χώρες όπως το Μεξικό και η Ινδία.

Επίσης, οι ουκρανικές εταιρείες θα μπορούσαν να επωφεληθούν σημαντικά, εάν επιτευχθεί κατάπαυση του πυρός με τη Ρωσία.

Τοπικό χρέος αναδυόμενων αγορών – προετοιμασία για νομισματικές και εμπορικές εξελίξεις

Τέλος, μετά την αναπροσαρμογή της τιμής του τοπικού χρέους των αναδυόμενων αγορών το 2024, ο κλάδος αυτός αρχίζει να προσφέρει ακόμα πιο ελκυστικές ευκαιρίες επανεισόδου.

Τα τοπικά επιτόκια των αναδυόμενων αγορών φαίνονται ιδιαίτερα ελκυστικά από άποψη αποτίμησης, καθώς οι πραγματικές αποδόσεις (η ετήσια απόδοση μιας επένδυσης, μείον τις επιπτώσεις του πληθωρισμού) παραμένουν σε ιστορικά υψηλά επίπεδα σε αρκετές χώρες.

Αναμένουμε ότι ο πληθωρισμός των αναδυόμενων αγορών θα παραμείνει ελεγχόμενος, ιδίως λόγω των αποπληθωριστικών πιέσεων που προέρχονται από την Κίνα και της αναμενόμενης μείωσης των παγκόσμιων τιμών ενέργειας και αγροτικών προϊόντων, η οποία πιθανόν να προκύψει από την υπερπροσφορά σε αυτές τις αγορές.

Οι ανησυχίες για τη δημοσιονομική πολιτική σε αρκετές αναδυόμενες αγορές έχουν ήδη επηρεάσει τις εκτιμήσεις των επενδυτών για τα επιτόκια και τη διαμόρφωση της καμπύλης επιτοκίων.

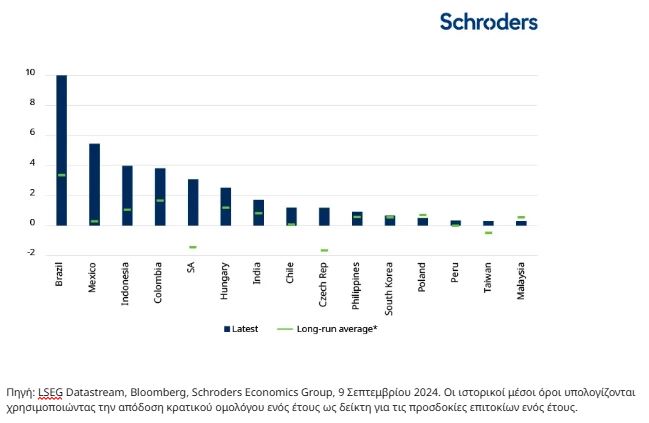

Όπως φαίνεται στο Διάγραμμα 5, τα ex-ante πραγματικά επιτόκια, δηλαδή τα αναμενόμενα επιτόκια προσαρμοσμένα στον πληθωρισμό, είναι σήμερα σημαντικά υψηλότερα σε σύγκριση με τα ιστορικά επίπεδα, υποδηλώνοντας ότι οι επενδυτές λαμβάνουν υπόψη τους τους πιθανούς κινδύνους που απορρέουν από αυτές τις δημοσιονομικές προκλήσεις.

Υπάρχει μία επανεστίαση στη δημοσιονομική σταθερότητα σε χώρες όπως η Βραζιλία, που οι πρόσφατες προκλήσεις της αγοράς ενθαρρύνουν πιο αυστηρές πολιτικές.

Οι αποδόσεις δεκαετών κρατικών ομολόγων στη Βραζιλία (12,8%), το Μεξικό (10%), την Κολομβία (10,7%), τη Νότια Αφρική (10,4%), την Ινδονησία (6,9%) και την Ινδία (6,9%) προσφέρουν ισχυρές προοπτικές για υψηλές αποδόσεις το 2025 και κατ’ επέκταση αποτελούν ελκυστικές επιλογές για η δημιουργία εισοδήματος και τη διαφοροποίηση χαρτοφυλακίων.

Ωστόσο, είναι σημαντικό να εξεταστεί το ενδεχόμενο ενεργής αντιστάθμισης των συναλλαγματικών κινδύνων σε αυτές τις τοπικές αγορές ομολόγων, ιδιαίτερα λόγω της ισχυρής θέσης του δολαρίου ΗΠΑ και της πιθανότητας αναζωπύρωσης μιας νέας παγκόσμιας εμπορικής σύγκρουσης μετά την ανάληψη καθηκόντων από την κυβέρνηση Trump στις αρχές του 2025″.

ΔΙΑΓΡΑΜΜΑ 5: Ex-ante πραγματικά επιτόκια Αναδυόμενων Αγορών = Αναμενόμενο επιτόκιο αγοράς ενός έτους – προβλεπόμενος πληθωρισμός με βάση την αγορά ενός κυλιόμενου έτους

Διαβάστε επίσης:

Alpha Bank: Η πολιτική αβεβαιότητα σε Γαλλία και Γερμανία επηρεάζει την ευρωπαϊκή οικονομία

FAZ: Τα πράγματα πάνε εκπληκτικά καλά στην Ελλάδα

ΤτΕ: Παραμένουν οι αποκλίσεις του πληθωρισμού μεταξύ Ελλάδας και ΕΕ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Με πλοία διακινήθηκε το 67,4% των εμπορευμάτων στην Ευρωπαϊκή Ένωση

- Παπαστεργίου: Όσα δήλωσε για AI Factory, Youth Pass, πιστοποιητικά και ψηφιοποίηση

- Εγνατία Οδός: Τροχαίο ατύχημα στη σήραγγα του Δρίσκου – Έχουν εγκλωβιστεί άτομα σε όχημα

- ΕΚΤ: Έτοιμη για έβδομη μείωση επιτοκίων στη σκιά των δασμών του Τραμπ