ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Με νέους συντελεστές αναμένεται να φορολογηθούν φέτος εκατομμύρια μισθωτοί, συνταξιούχοι, αγρότες, επαγγελματίες και επιχειρήσεις, καθώς από την Πρωτοχρονιά έχουν τεθεί σε ισχύ σημαντικές αλλαγές στο μέτωπο της φορολογίας.

Για τα φυσικά πρόσωπα έχουν επιβληθεί νέοι, μειωμένοι φορολογικοί συντελεστές, ενώ οι εργαζόμενοι του ιδιωτικού τομέα απαλλάσσονται – για φέτος – από την επιβολή της εισφοράς αλληλεγγύης.

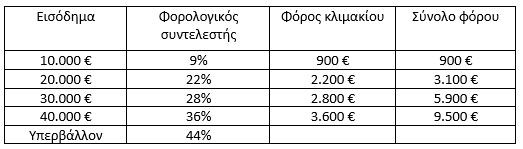

Μισθωτοί – συνταξιούχοι

Το Υπουργείο Οικονομικών έχει εισάγει πρώτο φορολογικό συντελεστή ύψους 9% για εισοδήματα έως 10.000 ευρώ, ενώ έχουν μειωθεί και οι επόμενες φορολογικές κλίμακες κατά μια ποσοστιαία μονάδα.

Όταν το πραγματικό εισόδημα των φορολογουμένων δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό – εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται ως εξής:

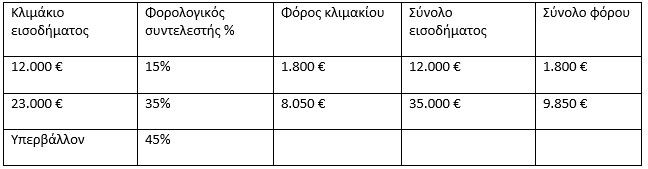

Αγρότες – Φυσικά πρόσωπα

Τα κέρδη από ατομική αγροτική επιχείρηση φορολογούνται αυτοτελώς. Στην περίπτωση που αποκτάται εισόδημα από μισθούς και συντάξεις μαζί με εισόδημα ατομικής αγροτικής επιχείρησης, η μείωση φόρου υπολογίζεται μία φορά για το σύνολο των εισοδημάτων.

Στην περίπτωση που αποκτάται εισόδημα από μισθωτή εργασία και συντάξεις ή και από ατομική αγροτική επιχείρηση μαζί με εισόδημα από λοιπές κατηγορίες, η μείωση του φόρου θα είναι αυτή που αναλογεί μόνο στο μέρος του εισοδήματος που προέρχεται αποκλειστικά από μισθωτή εργασία και συντάξεις ή και από ατομική αγροτική επιχείρηση.

Η μείωση του φόρου της παρούσας παραγράφου για τους ασκούντες αγροτική επιχειρηματική δραστηριότητα εφαρμόζεται μόνο για τους κατ’ επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματός τους, προέρχεται από αγροτική δραστηριότητα. Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα 3 πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου μειώνεται κατά 50%, εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις 10.000 ευρώ.

Η φορολογική κλίμακα έχει ως εξής:

Φυσικά πρόσωπα με εισόδημα από ακίνητα

Τα εισοδήματα από ακίνητα θα φορολογηθούν αυτοτελώς και φέτος, ενώ οι ιδιοκτήτες τους δεν επιβαρύνονται με εισφορά αλληλεγγύης, στο πλαίσιο των φοροελαφρύνσεων που έχει ανακοινώσει η κυβέρνηση για την αντιμετώπιση της πανδημίας.

Η φορολογική κλίμακα για το φορολογικό έτος 2020, έχει ως εξής:

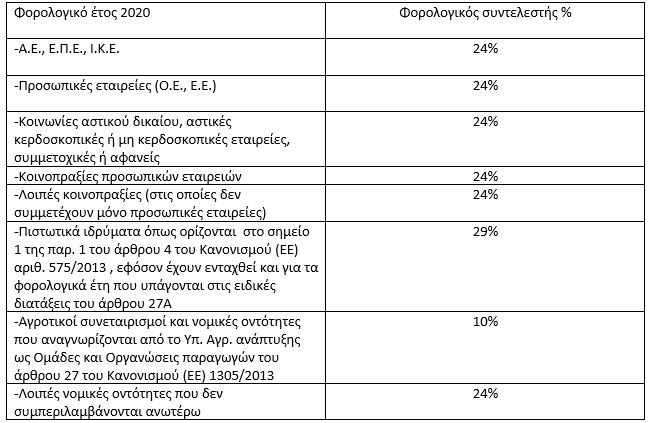

Νομικά πρόσωπα

Ο φορολογικός συντελεστής των επιχειρήσεων βρίσκεται πλέον, στο 24%, πλην των αγροτικών συνεταιρισμών.

Μείζον θέμα για τα νομικά πρόσωπα αποτελεί η προκαταβολή φόρου, καθώς η μείωσή του αφορούσε μόνο τα εισοδήματα που δηλώθηκαν το καλοκαίρι του 2020. Πληροφορίες αναφέρουν, ότι στο τραπέζι του οικονομικού επιτελείου βρίσκεται η παράταση του εν λόγω μέτρου, με φόντο την περαιτέρω ελάφρυνση των επιχειρήσεων, εν μέσω πανδημίας.

Με τήρηση απλογραφικού λογιστικού συστήματος:

Με τήρηση διπλογραφικού λογιστικού συστήματος:

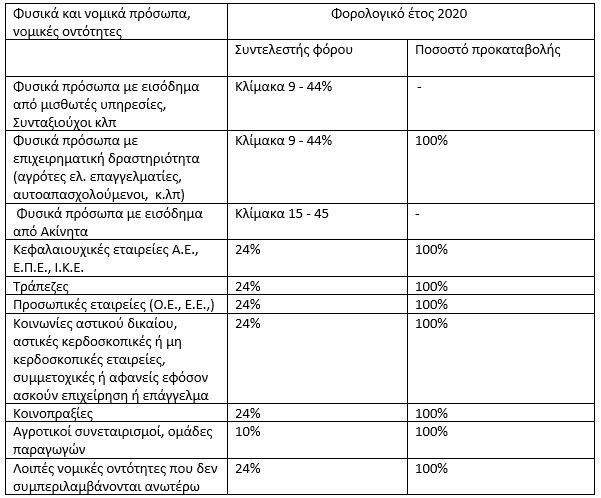

Συνοπτικά οι φορολογικοί συντελεστές και τα ποσοστά προκαταβολής φυσικών, νομικών προσώπων και νομικών οντοτήτων:

Διαβάστε επίσης:

Μείωση των συντελεστών του ΕΝΦΙΑ φέρνει η κυβέρνηση

Αναστέλλεται πλήρως η καταβολή του ενοικίου Ιανουαρίου για τις κλειστές επιχειρήσεις

Πώς η Επιτροπή Κεφαλαιαγοράς θα μετατραπεί σε «Ανεξάρτητη Αρχή»

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Tesla: Απογοήτευσαν τα αποτελέσματα στο πρώτο τρίμηνο, πτώση 20% στα έσοδα από τις πωλήσεις αυτοκινήτων

- Καλλιτέχνες στην Τουρκία – Υπό την σκιά λογοκρισίας και τον φόβο διώξεων

- Wall Street: Μάζεψε τις απώλειες της Δευτέρας με ώθηση από τις δηλώσεις Μπέσεντ – Στο +2,5% ο S&P 500

- Πετρέλαιο: Κέρδη 2% για τα συμβόλαια καθώς επανέρχονται οι πιθανότητες κυρώσεων στο Ιράν