ΣΧΕΤΙΚΑ ΑΡΘΡΑ

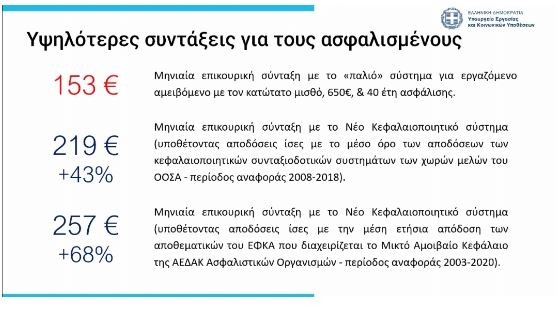

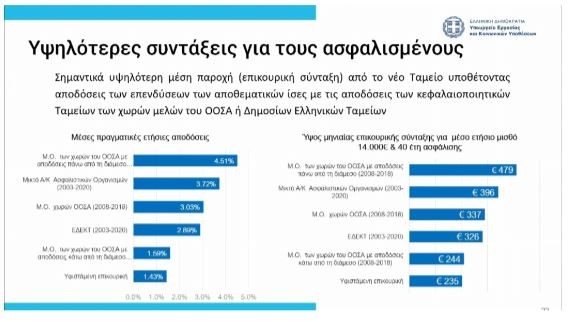

Σε αύξηση των επικουρικών συντάξεων κατά 100 ευρώ έως το 2070 αναμένεται να οδηγήσει το νέο σύστημα επικουρικής ασφάλισης, όπως υποστήριξαν ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων, Κωστής Χατζηδάκης, και ο υφυπουργός Εργασίας και Κοινωνικών Υποθέσεων, Πάνος Τσακλόγλου, κατά τη διάρκεια της παρουσίασης του νομοσχεδίου για τη νέα επικουρική ασφάλιση με την εισαγωγή ατομικού ασφαλιστικού κουμπαρά υποχρεωτικά για όλους τους ασφαλισμένους μετά την 1η Ιανουαρίου του 2022.

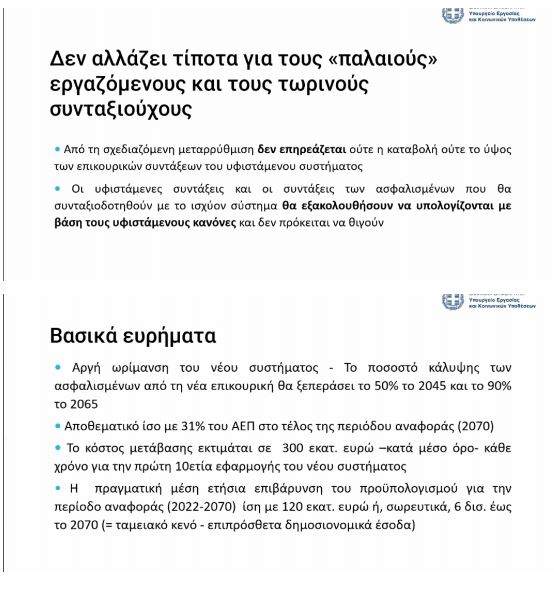

Ταυτόχρονα, όμως, καταγράφεται κόστος μετάβασης από το υπάρχον σύστημα στο νέο, από το 2022 έως το 2070, 6 δισ. ευρώ, με την πραγματική μέση ετήσια επιβάρυνση του προϋπολογισμού για την περίοδο αναφοράς ίση με 120 εκατ. ευρώ (ταμειακό κενό – επιπρόσθετα δημοσιονομικά έσοδα).

Η ηγεσία του υπουργείου Εργασίας δεσμεύτηκε ότι:

• Από τη σχεδιαζόμενη μεταρρύθμιση δεν επηρεάζεται ούτε η καταβολή ούτε το ύψος των επικουρικών συντάξεων του υφιστάμενου συστήματος

• Οι υφιστάμενες συντάξεις και οι συντάξεις των ασφαλισμένων που θα συνταξιοδοτηθούν με το ισχύον σύστημα θα εξακολουθήσουν να υπολογίζονται με βάση τους υφιστάμενους κανόνες και δεν πρόκειται να θιγούν

Ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων, Κωστής Χατζηδάκης, τόνισε ότι το 2030 η χώρα μας θα είναι η πιο γερασμένη της Ευρώπης. «Παρά τις παρεμβάσεις στο ασφαλιστικό εξακολουθεί να μην είναι εναρμονισμένο με τις περισσότερες χώρες της Ευρώπης χωρίς να δίνει επιλογές στους ασφάλιση», σημείωσε ο υπουργός προσθέτοντας ότι «βάζουμε σε ευρωπαϊκή τροχιά στην επικουρική ασφάλιση. Έναν ατομικό κουμπάρα που θα τον συνδέσει με την σύνταξη του για να πάρει καλύτερη σύνταξη. Ξεκινάμε από νεοεισερχόμενους 1.1.2022 και από τους νέους μέχρι 35 ετών που θα επιλέξουν να μπουν στο νέο σύστημα».

Ο υπουργός αναφέρθηκε σε 4 σημεία – πλεονεκτήματα για την νέα ασφαλιστική μεταρρύθμιση:

1. Ο νέος ασφαλισμένος θα αποκτήσει έλεγχο στη σύνταξη του. Δεν θα αποφασίζουν άλλοι χωρίς αυτόν.

2. Με τον ατομικό κουμπάρα θα δημιουργηθεί κουλτούρα αποταμίευσης. Έτσι θα γίνουν περισσότερες επενδύσεις, περισσότερες θέσεις εργασίας και ανάπτυξη

3. Το νέο σύστημα θα οδηγήσει σε μεγαλύτερες επικουρικές συντάξεις.

4. Ενισχύει την βιωσιμότητα του ασφαλιστικού συστήματος αποφεύγοντας «να βάζουν όλα τα αυγά τους στο ίδιο καλάθι». Διευκρινίζοντας τη διπλή εγγύηση για τις επικουρικές συντάξεις καθώς θα υπάρχει στήριξη από τον κρατικό προϋπολογισμό. «Δεν θα επηρεαστεί καθόλου η σύνταξη των σημερινών ασφαλισμένων. Παράλληλα, υπάρχει αντίστοιχη στήριξη και εγγύηση για τους νέους που θα μπουν στο σύστημα. Έτσι ο νέος θα εισπράξει τουλάχιστον τις εισφορές που έχει καταβάλλει».

Η ασφαλιστική μεταρρύθμιση για τις επικουρικές συντάξεις είναι μία αναγκαία παρέμβαση που επιβάλλεται όπως είπε ο υπουργός από τις ανάγκες των ανθρώπων, από το δημογραφικό, από ανισορροπία του συστήματος Κοινωνικής Ασφάλισης αλλά και από τις πρακτικές των άλλων ευρωπαϊκών χωρών.

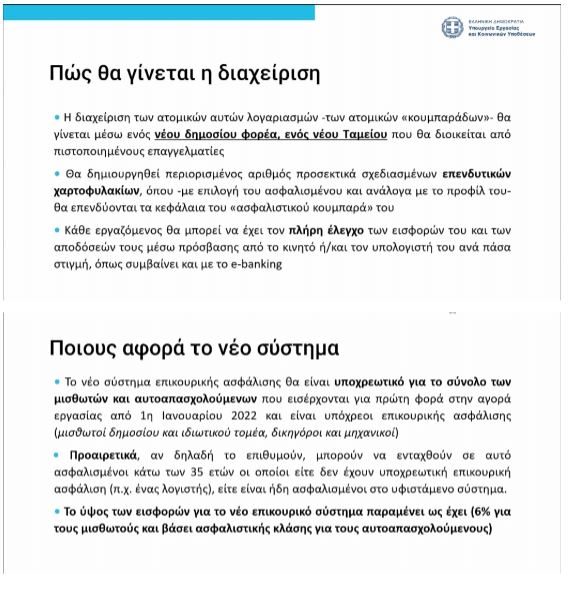

Τις κύριες κατευθύνσεις του νέου σχεδίου νόμου «Ασφαλιστική Μεταρρύθμιση για την νέα γενιά» για την επικουρική σύνταξη παρουσίασε ο υφυπουργός Εργασίας και Κοινωνικών Υποθέσεων Πάνος Τσακλόγλου. Ειδικότερα ο υφυπουργός αναφέρθηκε στους λόγους που είναι αναγκαία η ασφαλιστική μεταρρύθμιση, που είναι η αναλογία ασφαλισμένων προς συνταξιούχους επικουρικής ασφάλισης από 2,6 που ήταν το 2020 θα υποχωρήσει στο 1,7 το 2050. Αυτό σημαίνει ότι το 2050 1,9εκ. συνταξιούχοι θα μοιράζονται τις εισφορές 3,2 εκ. ασφαλισμένων. Ως αποτέλεσμα προβλέπεται ότι η μέση επικουρική σύνταξη θα μειωθεί από 16% του μέσου μισθού που είναι σήμερα σε λιγότερο από 10% το 2050.

Δείτε όλο το σχέδιο εδώ

Διαβάστε ακόμη:

Πάνος Τσακλόγλου: Η δημογραφική γήρανση και η σημασία της επικουρικής ασφάλισης

Κωστής Χατζηδάκης: Αυστηροί κανόνες και εποπτεία της ιδιωτικής ασφάλισης

Ακολουθήστε το mononews.gr στο Google News για την πιο ξεχωριστή ενημέρωση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Καμπανάκι» Ντάλιο προς επενδυτές: Δεν είναι οι δασμοί – Είναι η κατάρρευση των οικονομικών και πολιτικών δομών

- Θανατηφόρο τροχαίο στα Σπάτα: Πώς έγινε η θανάσιμη παράσυρση του 3χρονου παιδιού – Τι λέει η εκπρόσωπος της ΕΛ.ΑΣ.

- Γιατί αγοράζουν όλοι Λαλάν; Πωλήσεις τέχνης φαινόμενο

- Ασυγκράτητος ο Τραμπ: Σε ισχύ οι υψηλότεροι δασμοί του αιώνα – Πλήττουν πάνω από 60 χώρες