ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ρυθμό ανάπτυξης που θα φτάσει στο 9 – 9,5% για το 2021 και στο 4,5% – 5% το 2022 προβλέπει το ΙΟΒΕ εκφράζοντας παράλληλα ανησυχία για τη διατήρηση των υψηλών ελλειμμάτων αλλά και την αύξηση του κόστους δανεισμού του δημοσίου.

Σύμφωνα με την τριμηνιαία έκθεση του ΙΟΒΕ για την ελληνική οικονομία, η ανάκαμψη της οικονομικής δραστηριότητας παγκοσμίως συνεχίστηκε με υψηλό ρυθμό στο τρίτο τρίμηνο του 2021, σαφώς βραδύτερα ωστόσο από ό,τι στο προηγούμενο τρίμηνο. Η ανάκαμψη οφείλεται κυρίως στην πρόοδο στον εμβολιασμό διεθνώς, που συνέβαλε στο άνοιγμα των οικονομιών, και τη συνέχιση της υποστηρικτικής δημοσιονομικής και νομισματικής πολιτικής.

Την περίοδο Ιουλίου-Σεπτεμβρίου πέρυσι σημειώθηκε στις χώρες του ΟΟΣΑ ανάκαμψη κατά 4,6%, από 13,1% στο προηγούμενο τρίμηνο, που αντιστάθμισε την ύφεση κατά 3,7% στην ίδια περίοδο πρόπερσι.

Ο ρυθμός μεταβολής του ΑΕΠ στις πλέον αναπτυγμένες οικονομίες (G7) έφτασε το τρίτο τρίμηνο το 4,1%, έναντι 12,9% στο προηγούμενο τρίμηνο και ύφεσης 4,0% στο αντίστοιχο τρίμηνο του 2020.

Στις 20 μεγαλύτερες οικονομίες του ΟΟΣΑ η ανάκαμψη επίσης ήταν στο τρίτο τρίμηνο αρκετά ηπιότερη, 4,7%, έναντι ρυθμού 11,8% στο εαρινό τρίμηνο και υποχώρησης του ΑΕΠ κατά 1,9% ένα έτος πριν.

Επομένως, η σημαντική ανάκαμψη στο τρίτο τρίμηνο προήλθε κυρίως από τις αναπτυσσόμενες οικονομίες.

Η συνέχιση και η ταχύτητα ανάκαμψης στο τέταρτο τρίμηνο πέρυσι και το 2022 θα εξαρτηθούν από τις επιπτώσεις των μεταλλάξεων του COVID-19, ιδίως σε αναπτυσσόμενες χώρες, την τάση των διεθνών τιμών ενέργειας και βασικών αγαθών, καθώς και την προσαρμογή της νομισματικής και της δημοσιονομικής πολιτικής, ούτως ώστε να μη διαταραχθεί η παγκόσμια ανάκαμψη.

Συνισταμένη των σχετικών τάσεων κατά το 2021 και των αναμενόμενων εξελίξεων στο νέο έτος, αποτελούν οι εκτιμήσεις για ανάκαμψη της παγκόσμιας οικονομίας πέρυσι με ρυθμό στην περιοχή του 5,5-6,0% και για ήπια επιβράδυνσή της το 2022 (4,0-4,5%).

Άνοδος του ΑΕΠ

Επίσης η έκθεση του ΙΟΒΕ προβλέπει ισχυρή άνοδο του ΑΕΠ στην ελληνική οικονομία και στο τρίτο τρίμηνο του 2021, κατά 13,4%, έναντι ιδιαίτερα έντονης ανάκαμψης 16,6% στο δεύτερο τρίμηνο και ισχυρής ύφεσης 11% στο αντίστοιχο τρίμηνο πρόπερσι.

Η έντονη άνοδος του εγχώριου προϊόντος στο τρίμηνο Ιουλίου-Σεπτεμβρίου προήλθε κυρίως από την κατακόρυφη αύξηση των εξαγωγών (+48,6%), κυρίως σε υπηρεσίες (+84,6%), από τον κλάδο του Τουρισμού, αλλά και σε αγαθά (+9,2%).

Εξαιτίας αυτής της ανόδου, παρά τη σημαντική διεύρυνση των εισαγωγών (+21,7%), επίσης πρωτίστως από τη ζήτηση υπηρεσιών από το εξωτερικό (+58,1%), το εξωτερικό ισοζύγιο βελτιώθηκε.

Έπονται σε συμβολή στην ανάκαμψη οι περισσότερες καταναλωτικές δαπάνες, τόσο των νοικοκυριών (+8,0%), όσο και του δημόσιου τομέα (+5,7%).

Οι επενδύσεις υποχώρησαν ήπια (-5,0%), όχι όμως από το μικρότερο σχηματισμό πάγιου κεφαλαίου (+18,1%), αλλά από τα πολύ λιγότερα αποθέματα σε σχέση με έναν χρόνο πριν (€893 εκατ. έναντι €2,15 δισεκ.).

Παράγοντες ΑΕΠ

Οι εξελίξεις σχετικά με την πανδημία (τάση επιδημιολογικών δεδομένων, ένταση περιοριστικών μέτρων και παρεμβάσεων στήριξης), ο βαθμός και η ποιότητα αξιοποίησης της αυξημένης ρευστότητας (Ταμείο Ανάκαμψης-τραπεζικές χορηγήσεις), η δυναμική του τουρισμού και η τάση στις τιμές της ενέργειας, θεωρούνται οι πλέον καθοριστικοί παράγοντες του ΑΕΠ στο τέλος του 2021 και στο 2022.

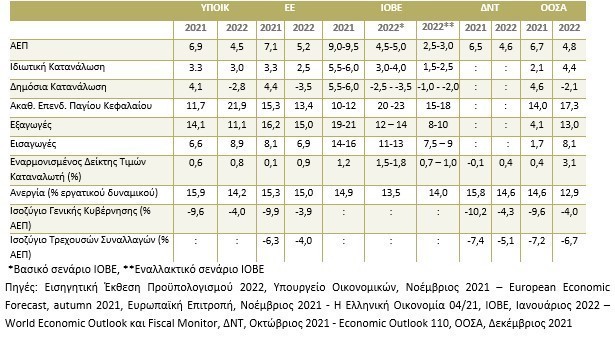

Στο σενάριο μακροοικονομικών εξελίξεων για το 2021, σύμφωνα με το οποίο δεν επιβλήθηκαν γενικευμένα περιοριστικά μέτρα στο τέλος του έτους, η τουριστική περίοδος συνεχίστηκε στη μεγαλύτερη διάρκεια του τέταρτου τριμήνου του, αλλά σημειώθηκε και καθυστέρηση στην υλοποίηση του Ταμείου Ανάκαμψης, ενώ οι πληθωριστικές πιέσεις ήταν ισχυρότερες των αναμενόμενων, εκτιμάται πως η ελληνική οικονομία αναπτύχθηκε ελαφρώς ταχύτερα από ό,τι αναμενόταν στην προηγούμενη έκθεση, με ρυθμό 9,0-9,5%.

Στο βασικό σενάριο για το 2022, στο οποίο επίσης δεν αναμένονται γενικευμένα, ισχυρά μέτρα προστασίας, οι πόροι του Ταμείου Ανάκαμψης, περυσινοί και φετινοί, θα αξιοποιηθούν σε μεγάλο βαθμό και αποτελεσματικά, ο διεθνής τουρισμός θα ενισχυθεί σημαντικά και ο πληθωρισμός θα είναι ελαφρώς υψηλότερος από ό,τι το 2021, προβλέπεται η ελληνική οικονομία να αναπτυχθεί με ρυθμό 4,5-5%.

Στο εναλλακτικό σενάριο για το 2022, στο οποίο αναμένεται επαναφορά ορισμένων ισχυρών περιοριστικών μέτρων, όχι όμως lockdown, τα οποία θα επενεργήσουν ανασχετικά στον τουρισμό, αλλά θα κάμψουν και τις αυξήσεις στην ενέργεια, ενώ η αξιοποίηση του Ταμείου Ανάκαμψης θα είναι παρόμοια με το βασικό σενάριο, η ανάπτυξη θα διαμορφωθεί στην περιοχή του 2,5-3,0%.

(σε σταθερές τιμές 2015, ετήσιες % μεταβολές)

Έσοδα 1,46 δισ. ευρώ για τον Κρατικό Προϋπολογισμό

Υπέρβαση πρωτογενούς αποτελέσματος Κρατικού Προϋπολογισμού την περίοδο Ιανουαρίου-Δεκεμβρίου έναντι του σχετικού στόχου στον Προϋπολογισμό του 2022: έλλειμμα €10,3 δισ. έναντι στόχου ελλείμματος €13,0 δισ. και ελλείμματος €18,2 δισ. το 2020.

Η υπέρβαση προήλθε κυρίως από το σκέλος των καθαρών εσόδων του Κρατικού Προϋπολογισμού, που ήταν περισσότερα κατά €1,46 δισ. έναντι του στόχου, από περισσότερες εισπράξεις φόρων εισοδήματος, κατά €722 εκατ., κυρίως από φυσικά πρόσωπα (+€520 εκατ.), καθώς και από υψηλότερες εισπράξεις μεταβιβάσεων κατά €513 εκατ., λόγω έκτακτων εσόδων από ANFAs τον Δεκέμβριο (+€644 εκατ.).

Οι δαπάνες συγκρατήθηκαν κατά €1,17 δισ. έναντι του στόχου, με λιγότερες λοιπές μεταβιβάσεις κατά €784 δισ. και μηδενικές πιστώσεις υπό κατανομή (εκτός ΠΔΕ) έναντι στόχου €671 εκατ.

Στο 13% το ποσοστό ανεργίας

Μείωση του ποσοστού ανεργίας το τρίτο τρίμηνο του 2021 στο 13,0%, από 16,2% ένα έτος νωρίτερα, κυρίως από μείωση του αριθμού των ανέργων (κατά 73,6% ή 141 χιλ.), όχι από τον περιορισμό του μη ενεργού πληθυσμού, που διευρύνει το εργατικό δυναμικό.

Οι κλάδοι με τη μεγαλύτερη άνοδο στην απασχόληση το τρίτο τρίμηνο ήταν οι Υπηρεσίες παροχής καταλύματος-εστίασης (+49,1 χιλ.), ο Πρωτογενής τομέας (+39,1 χιλ.), η Δημόσια διοίκηση (+37,5 χιλ.) και η Μεταποίηση (+31,3 χιλ.).

Η μεγαλύτερη υποχώρηση απασχόλησης σημειώθηκε στην Εκπαίδευση (-12,2 χιλ.), στις Χρηματοπιστωτικές-ασφαλιστικές δραστηριότητες (-7,5 χιλ.) και το Χονδρικό-λιανικό εμπόριο (-6,0 χιλ.).

Καθώς δεν επιβλήθηκαν ισχυρά περιοριστικά μέτρα το τελευταίο τρίμηνο πέρυσι, οι κλάδοι Λιανικού εμπορίου, Τουρισμού, Εστίασης, Ψυχαγωγίας-Διασκέδασης, που είχαν πληγεί σε μεγάλο βαθμό από την αναστολή δραστηριότητας στο παρελθόν, παρέμειναν σε λειτουργία, αυξάνοντας σημαντικά την απασχόλησή τους. Την ενίσχυση της καταναλωτικής ζήτησης μετρίασε στο τέλος του 2021 ο ισχυρός πληθωρισμός.

Οι παραπάνω τάσεις στην απασχόληση θα συνεχιστούν εν πολλοίς το 2022, εφόσον δεν επανακάμψουν ισχυρά και εκτεταμένα περιοριστικά μέτρα (βασικό μακροοικονομικό σενάριο).

Άλλωστε, κατόπιν της έντονης πρόσφατης έξαρσης της πανδημίας, έγιναν στοχευμένες περιοριστικές παρεμβάσεις. Στην περίπτωση του εναλλακτικού σεναρίου για το 2022, οι περιορισμοί θα κλιμακωθούν και θα επεκταθούν και σε άλλους κλάδους, με υψηλό μερίδιο στην απασχόληση (π.χ. Λιανικό Εμπόριο), όπως επίσης σε ευάλωτες κοινωνικές ομάδες.

Προβλέπεται εγχώρια απασχόληση για τον δημόσιο τομέα

Ευρύτερα, λόγω κυρίως επιφυλακτικότητας έναντι δυνητικών δυσμενέστερων εξελίξεων, οι επιχειρήσεις θα προβούν σε λιγότερες προσλήψεις. Επιπλέον, η καταναλωτική ζήτηση θα αυξηθεί ηπιότερα, καθώς θα εξασθενήσει η καταναλωτική διάθεση.

Η ταχύτερη της αρχικά αναμενόμενης ανάκαμψη της Ευρωζώνης πέρυσι ενίσχυσε την εξαγωγική ζήτηση περισσότερο από ό,τι αναμενόταν, στηρίζοντας την απασχόληση σε εξαγωγικούς κλάδους, κυρίως από τη βιομηχανία.

Η εξίσου ισχυρή ανάπτυξη της Ευρωζώνης που προβλέπεται για φέτος, εφόσον δεν επιβληθούν εκ νέου ισχυροί περιορισμοί, θα συνεχίσει να παρέχει ώθηση στις εξαγωγές και την απασχόληση.

Η αύξηση των επενδύσεων, σε εξαγωγικούς κλάδους της βιομηχανίας και στον Τουρισμό, αλλά κυρίως αξιοποιώντας τους πόρους του Ταμείου Ανάκαμψης, καθώς και από επενδύσεις σε σημαντικές αποκρατικοποιήσεις, θα τονώσει σημαντικά τη δημιουργία θέσεων εργασίας φέτος, μεταξύ άλλων κλάδων, στις Κατασκευές.

Τονωτικά στην εγχώρια απασχόληση το 2022 θα επενεργήσει ο δημόσιος τομέας, καθώς υφίσταται προγραμματισμός προσλήψεων, στο πλαίσιο του κανόνα «μία πρόσληψη για κάθε μία αποχώρηση».

Λαμβάνοντας υπόψη τις παραπάνω επιδράσεις στην αγορά εργασίας, η εκτίμηση για το ποσοστό της ανεργίας το 2021 αναθεωρείται προς το καλύτερο, στην περιοχή του 14,9%.

Σε ό,τι αφορά το 2022, στο βασικό σενάριο το ποσοστό ανεργίας αναμένεται να διαμορφωθεί στην περιοχή του 13,5%, ενώ στο εναλλακτικό σενάριο γύρω από το 14,0%.

Ο εγχώριος ΔΤΚ ενισχύθηκε τον Δεκέμβριου του 2021

Από την έρευνα του ΙΟΒΕ προκύπτει ότι, ο μέσος ρυθμός μεταβολής τιμών καταναλωτή (ΓΔΤΚ) στο σύνολο του 2021 ήταν θετικός, 1,2%, από -1,2% πρόπερσι.

Αυτή η άνοδος ήταν η μεγαλύτερη των τελευταίων εννέα ετών. Τον Δεκέμβριο του 2021 ο εγχώριος ΔΤΚ ενισχύθηκε σημαντικά, στο 5,1% από 4,8% τον προηγούμενο μήνα.

Ωστόσο τον ίδιο μήνα πρόπερσι ο ΓΔΤΚ υποχωρούσε κατά 2,3%, αντιπληθωρισμός που ήταν ο ισχυρότερος σχεδόν της τελευταίας εξαετίας, από τον Φεβρουάριο του 2015.

Συνεπώς, η σημαντική άνοδος των τιμών τον περασμένο Νοέμβριο και Δεκέμβριο οφείλεται και σε «αποτέλεσμα βάσης», λόγω του χαμηλού επιπέδου του ΓΔΤΚ ένα έτος νωρίτερα.

Ενίσχυση κατέγραψε ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (Εν.ΔΤΚ) πέρυσι, κατά 0,6%, ύστερα από εξασθένιση 1,3% το 2020. Η ενίσχυση των τιμών οφείλεται στην αυξητική επίδραση των ενεργειακών αγαθών, καθώς η μεταβολή του δείκτη με σταθερούς φόρους και χωρίς τα ενεργειακά αγαθά ήταν οριακά αρνητική.

Σε ό,τι αφορά τις αναμενόμενες τάσεις στις βασικές συνιστώσες του ΓΔΤΚ το 2022, στην πλευρά της ζήτησης, εφόσον δεν επανέλθουν ισχυρά περιοριστικά μέτρα, κλάδοι τους οποίους πραγματοποιείται ένα σημαντικό τμήμα της εγχώριας κατανάλωσης και οι οποίοι είχαν τεθεί σε αναστολή λειτουργίας (Λιανικό Εμπόριο, Εστίαση, Τουρισμός), θα λειτουργήσουν εν πολλοίς με συνθήκες προ κρίσης και θα προχωρήσουν σε αύξηση της απασχόλησής τους.

Σε συνδυασμό με τη δημιουργία θέσεων εργασίας σε εξωστρεφείς δραστηριότητες (Βιομηχανία, Τουρισμός), θα αυξηθεί το εγχώριο διαθέσιμο εισόδημα, τονώνοντας την καταναλωτική ζήτηση και ακολούθως τις τιμές.

Εάν όμως επιβληθούν εκ νέου εκτεταμένα περιοριστικά μέτρα φέτος, οι αυξήσεις της οικονομικής δραστηριότητας, της απασχόλησης και του εισοδήματος θα είναι ηπιότερες.

Προς το παρόν είναι πρόωρο να προβλεφθεί με ακρίβεια η επίδραση της επερχόμενης μεταβολής του κατώτατου μισθού στην απασχόληση και ακολούθως στο εγχώριο διαθέσιμο εισόδημα και τις τιμές, καθώς δεν είναι γνωστή η έκτασή της.

Στο σκέλος των επιδράσεων της ενέργειας, ανοδική τάση στην παραγωγή πετρελαίου το 2022 αναμένεται κυρίως από χώρες εκτός OPEC+.

Άλλωστε, προς το τέλος του 2021, η μεγαλύτερη αύξηση ημερήσιας παραγωγής προήλθε από τις ΗΠΑ, οι οποίες προχωρούν διαδοχικά σε διάθεση μέρους των στρατηγικών αποθεμάτων τους.

Παρόμοιες ενέργειες πραγματοποιούνται από την Κίνα, Ινδία, Νότια Κορέα, Ιαπωνία και Ηνωμένο Βασίλειο. Στην πλευρά της ζήτησης πετρελαίου, η σταθεροποιητική ή πτωτική επίδραση στις τιμές από τη ραγδαία εξάπλωση της νέας μετάλλαξης εκτιμάται πως θα είναι προσωρινή.

Άλλωστε, συνολικά το 2022, παρότι ο ρυθμός ανάκαμψης της παγκόσμιας οικονομίας θα είναι ηπιότερος από πέρυσι, θα παραμείνει ισχυρός. Σε αυτό το πλαίσιο εξελίξεων, προβλέπεται διεύρυνση της παγκόσμιας κατανάλωσης πετρελαίου, στα επίπεδα του 2019.

Συνεπώς, δεν αναμένεται αποκλιμάκωση του ενεργειακού κόστους και είναι πλέον πιθανή μια νέα μικρή άνοδός του φέτος.

Υπό το βασικό σενάριο μακροοικονομικών προβλέψεων για το 2022, στο οποίο δεν θα επιβληθούν ισχυρά περιοριστικά μέτρα σε τμήματα της οικονομίας και ευάλωτες κοινωνικές ομάδες, προβλέπεται πληθωρισμός στην περιοχή του 1,5-1,8%, λόγω της νέας ενίσχυσης της ζήτησης και της νέας, σαφώς ηπιότερης από πέρυσι ανόδου των τιμών στα ενεργειακά προϊόντα.

Εφόσον κλιμακωθούν τα μέτρα προστασίας, με στοχευμένο χαρακτήρα, χωρίς να επιβληθεί lockdown (εναλλακτικό μακροοικονομικό σενάριο), σε συνδυασμό με τις αναμενόμενες τάσεις στους υπόλοιπους παράγοντες που επηρεάζουν τον εγχώριο ΔΤΚ, προβλέπεται πως η μεταβολή του Δείκτη Τιμών Καταναλωτή θα διαμορφωθεί φέτος στο 0,7% με 1,0%, λόγω της ηπιότερης ενίσχυσης της ζήτησης και της μικρότερης ανόδου των τιμών των ενεργειακών προϊόντων.

Ποιες είναι οι προκλήσεις του τραπεζικού συστήματος

Οι τράπεζες έχουν ευκαιρία να αναπτύξουν τα στοιχεία του ενεργητικού τους καθώς μεταβαίνουν σταδιακά σε ένα περιβάλλον με θετικές προοπτικές, αν και καταγράφηκαν οι πρώτες καθυστερήσεις στην αξιοποίηση του δανειακού σκέλους του Ταμείου Ανάκαμψης για την Ελλάδα, ύψους €12,7 δισεκ. την περίοδο 2021-2026.

Στις θετικές εξελίξεις ξεχωρίζουν η μεγάλη μείωση των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ), οι ευνοϊκοί όροι χρηματοδότησης των τραπεζών, το χαμηλό κόστος νέου δανεισμού προς τις επιχειρήσεις και η συνεχής αύξηση των ιδιωτικών καταθέσεων.

Στις προκλήσεις του τραπεζικού συστήματος περιλαμβάνονται η ενίσχυση κερδοφορίας, της ποιότητας του ενεργητικού και των ιδίων κεφαλαίων, η επιτάχυνση της πιστωτικής επέκτασης προς τον ιδιωτικό τομέα και η σύγκλιση με την υπόλοιπη Ευρώπη ως προς το κόστος δανεισμού προς αυτόν.

Κρίσιμες προτεραιότητες για τις τράπεζες αποτελούν η επιτάχυνση στην αξιοποίηση των πόρων του δανειακού σκέλους του Ταμείου Ανάκαμψης για συγχρηματοδότηση επενδύσεων και η συνέχιση μείωσης των ΜΕΔ.

Ο Γενικός Διευθυντής του ΙΟΒΕ, καθηγητής Νίκος Βέττας, κατά την παρουσίαση τόνισε τα σημεία ανησυχίας και έθεσε τα θέματα που θα πρέπει να τύχουν ιδιαίτερης μέριμνας καθώς έχουν πολλά σημεία αβεβαιότητας για το επόμενο διάστημα.

Συγκεκριμένα ο κ. Βέττας αναφέρθηκε στο γεγονός ότι η ελληνική οικονομία καταγράφει θετική δυναμική. Ταυτόχρονα, υπάρχουν λόγοι ανησυχίας, ενώ από ορισμένες κρίσιμες πλευρές της οικονομίας, οι εξελίξεις δεν έχουν ακόμη σαφή κατεύθυνση.

Επίσης ο ρυθμός πραγματικής μεγέθυνσης το 2021 εκτιμάται ιδιαίτερα υψηλός, επιβεβαιώνοντας πρόσφατες αναλύσεις του ΙΟΒΕ. Αναμένεται μεγέθυνση στην περιοχή 9-9,5% για το σύνολο του έτους.

Οι προβλέψεις του για το 2022 είναι ότι αναμένεται ισχυρή μεγέθυνση, βέβαια σε χαμηλότερο επίπεδο. Συνυπολογίζοντας αναμενόμενες εξελίξεις στο διεθνές περιβάλλον, την εισροή πόρων από το ταμείο ανάκαμψης και άλλες ευρωπαϊκές πηγές, ο ρυθμός μεγέθυνσης αναμένεται στην περιοχή του 4,5-5%.

Τα δημοσιονομικά ελλείμματα, συνολικό αλλά ιδίως το πρωτογενές, ήταν ιδιαίτερα βαθιά στα δυο προηγούμενα έτη, κατά τα οποία υπήρχε ανάγκη αντιμετώπισης της πανδημίας και χαλάρωση των δημοσιονομικών κανόνων στο ευρωπαϊκό πλαίσιο.

Για μια χώρα, όμως, με ιδιαίτερα υψηλό δημόσιο χρέος και ιστορικό και τάση δημιουργίας ελλειμμάτων, είναι ουσιώδης συνθήκη η επίτευξη διατηρήσιμης δημοσιονομικής εξισορρόπησης, με τρόπο ώστε να υποστηρίζονται και ισχυροί ρυθμοί μεγέθυνσης.

Η αναμενόμενη γενική αύξηση επιτοκίων θα είναι κρίσιμο να μην συνοδεύεται με αύξηση αλλά με μείωση του διαφορικού κόστους χρηματοδότησης (spread) που χωρίζει την ελληνική οικονομία από άλλες ευρωπαϊκές.

Τι προβλέπει για τον πληθωρισμό

Η εξέλιξη του πληθωρισμού θα έχει κεντρική οικονομική και πολιτική σημασία. Αυξήσεις τιμών σε προϊόντα και υπηρεσίες είναι αναμενόμενες όταν οι οικονομίες ανακάμπτουν έντονα μετά από βαθιά ύφεση και η ζήτηση αυξάνεται. Μπορεί, όμως, να οδηγήσουν σε ισχυρή και επικίνδυνη ανοδική περιδίνηση τιμών και μισθών που θα υποσκάψει την πραγματική ανάπτυξη και να μειώσει τα πραγματικά εισοδήματα.

Ένα δεύτερο ζήτημα είναι πως η εξέλιξη της δημοσιονομικής πορείας στη χώρα έχει ασφαλώς μια κρίσιμη ευρωπαϊκή διάσταση για το σύμφωνο σταθερότητας και ανάπτυξης.

Κομβικό ζήτημα είναι η στροφή του παραγωγικού υποδείγματος στη χώρα, ειδικότερα με ενίσχυση των εξαγωγών και των επενδύσεων. Σχετικά, υπάρχουν θετικά σημάδια, όπως το ενδιαφέρον ξένων επιχειρήσεων και επενδυτών για την ελληνική οικονομία, η ανθεκτικότητα που επέδειξε ο τουρισμός και η συνεχιζόμενη σημαντική αύξηση των εξαγωγών αγαθών από κρίσιμους τομείς της μεταποιητικής βιομηχανίας. Αντίρροπα όμως, πιέζει το γεγονός ότι κατά τη διάρκεια της πανδημίας, ενισχύθηκαν, από πολλές απόψεις ακραία, ο ρυθμιστικός ρόλος και η σημασία των κρατικών παρεμβάσεων.

Η πανδημία δεν έχει ακόμη κοπάσει και ενώ υπάρχουν βάσιμες ελπίδες πως αυτό θα συμβεί προς την άνοιξη, το κόστος της είναι ακόμη βαρύ. Ταυτόχρονα νέες κρίσεις, με υγειονομική, χρηματοοικονομική, γεωπολιτική ή άλλη πηγή δεν μπορεί να αποκλείονται.

Η ενίσχυση της ανταγωνιστικότητας, της παραγωγικής βάσης, της προσαρμοστικότητας της οικονομίας και μαζί της αποτελεσματικότητας του δημόσιου τομέα αποκτούν λοιπόν επείγοντα χαρακτήρα.

Αξιολογώντας συνολικά τις προοπτικές της ελληνικής οικονομίας από τη νέα χρονιά, κανείς ξεκινά από την ισχυρή ανάκαμψη και την ομαλή πρόσβαση σε χρηματοδότηση.

Όμως, οι συνθήκες αυτές δεν διασφαλίζουν πως λύνονται τα συστηματικά προβλήματα που χαρακτηρίζουν την οικονομία τα τελευταία πολλά χρόνια, σε συνέχεια και της προηγούμενης δεκαετούς κρίσης

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βρετανία: Ένοχη κρίθηκε 14χρονη που μαχαίρωσε δύο καθηγήτριες και μια συμμαθήτρια της σε σχολείο

- THEON: Στα 90,8 εκ. ευρώ τα έσοδα στο πρώτο τρίμηνο – Αύξηση 202,3% στις νέες παραγγελίες

- Παπασταύρου: Έκτακτη σύσκεψη στο Υπ. Ενέργειας με αφορμή το blackout στην Ιβηρική χερσόνησο

- Σάντσεθ: Οι αρχές δεν γνωρίζουν ακόμη πώς προκλήθηκε το μπλακάουτ – Δεν παρατηρούνται προβλήματα δημόσιας ασφάλειας