ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Από τη μία πλευρά, το μακροοικονομικό πλαίσιο παραμένει αβέβαιο, αλλά τα καλύτερα στοιχεία για τη δραστηριότητα έχουν στηρίξει τις προοπτικές ανάπτυξης, και από την άλλη, το πρόσφατο τραπεζικό στρες έχει οδηγήσει σε απότομη αντιστροφή του κλίματος των επενδυτών», εξηγεί ο John Sawtell της αμερικανικής τράπεζας Goldman Sachs.

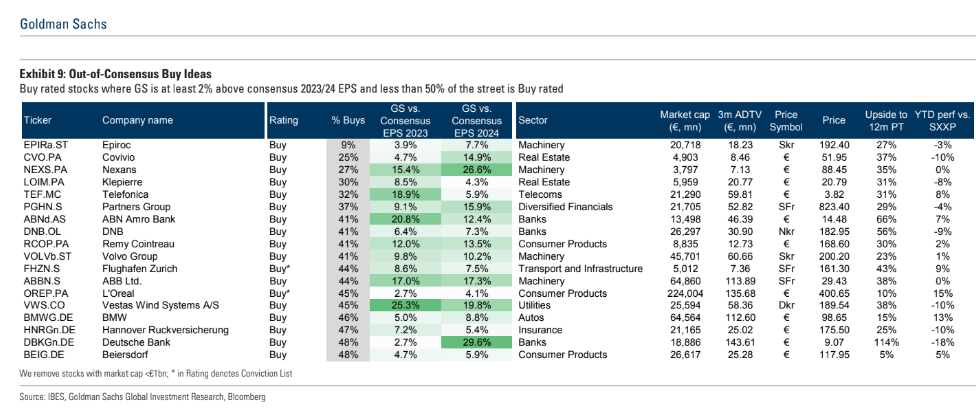

«Βλέπουμε περιθώρια για ευκαιρίες στις μετοχές με διασπορά των αποδόσεων μεταξύ των τομέων. Για τους επενδυτές που αναζητούν ελκυστικές ευκαιρίες αξίας, εμείς ελέγχουμε για μετοχές που διαπραγματεύονται με έκπτωση σε σχέση με την ευρύτερη αγορά, όπου οι αναλυτές μας βλέπουν επίσης άνοδο σε σχέση με το consensus (π.χ. BP, Natwest Group, Mercedes). Δεδομένης της σημαντικής ευρωπαϊκής έκπτωσης σε σχέση με τις αμερικανικές μετοχές, παρουσιάζουμε ονόματα που είναι ‘φθηνά’ σε σχέση με τις αντίστοιχες εταιρείες των ΗΠΑ, παρά το γεγονός ότι προσφέρουν παρόμοιες ή υψηλότερες αυξήσεις στα κέρδη ανά μετοχή (EPS) (π.χ. Imperial Brands, Rheinmetall, Pernod)», συνεχίζει ο οίκος.

«Ένα αβέβαιο περιβάλλον προσφέρεται σε τομείς αμυντικής ανάπτυξης. Ελέγχουμε για μακροπρόθεσμη ποιότητα σε σύνθετες εταιρείες (π.χ. ASML, Sika, LVMH), καθώς και μετοχές ανάπτυξης που διαπραγματεύονται με έκπτωση (π.χ. InPost, Amadeus, ASMI). Τα εμπορεύματα και η εφοδιαστική έχουν απομακρυνθεί από τα υψηλά τους επίπεδα, ενώ το υψηλότερο εργατικό κόστος αποτελεί δυνητικό αντίβαρο. Εμείς διαλέγουμε μετοχές στις οποίες οι αναλυτές μας προβλέπουν ότι τα περιθώρια κέρδους θα ανακάμψουν (π.χ. Akzo, SKF, Zalando), καθώς και εκείνες όπου αναμένουν ότι τα περιθώρια θα μειωθούν το 2023-2024 (π.χ. K+N, Proximus)», εκτιμά η Goldman Sachs.

«Τα συνολικά επίπεδα μόχλευσης παραμένουν ευνοϊκά σε σχέση με τον ιστορικό μέσο όρο τους. Οι σφιχτές χρηματοοικονομικές συνθήκες επαναφέρουν την προσοχή στο κόστος χρηματοδότησης και τις πιθανές ανάγκες αναχρηματοδότησης. Επισημαίνουμε εταιρείες με επερχόμενες λήξεις χρέους και χαμηλά επιτόκια, καθώς και εκείνες με υψηλό ποσοστό κυμαινόμενου επιτοκίου στο χρέος τους, καθώς και εταιρείες με ευελιξία ισολογισμού για να αξιοποιήσουν τα κεφάλαιά τους (π.χ. Inditex, Centrica). Ελέγχουμε επίσης για εταιρείες με ελκυστικά, αυξανόμενα μερίσματα που προσφέρουν αποδόσεις ανώτερες από αυτές που προσφέρουν τα κρατικά ομόλογα (π.χ. ISP, NN Group)», συνεχίζει η τράπεζα.

«Με την αύξηση των αποθεμάτων να αποτελεί αντίθετο άνεμο για τις ταμειακές ροές το 2022, εμείς τώρα αναζητούμε εταιρείες στις οποίες η αντιστροφή αυτής της τάσης θα πρέπει να αποτελέσει θετικό νέο για τις ταμειακές ροές του 2023 (π.χ. Atlas Copco, Weir, Puma). Οι ευμετάβλητες αγορές έχουν περιορίσει τη δραστηριότητα συγχωνεύσεων και εξαγορών, αλλά δεδομένων των επιπέδων που βρίσκονται οι αποτιμήσεις, βλέπουμε περιθώρια για ανάκαμψη της δραστηριότητας, αν αρχίσουν να φαίνονται σημάδια σταθεροποίησης», συμπεραίνει ο John Sawtell.

Τι βλέπουν οι αναλυτές και οικονομολόγοι της επενδυτικής τράπεζας

Παράλληλα, ο βασικός οικονομολόγος της τράπεζας Jan Hatzius υποστηρίζει ότι ενώ είναι ακόμη νωρίς για να έχουμε μια σίγουρη άποψη σχετικά με τις επιπτώσεις της τρέχουσας τραπεζικής αναταραχής στην οικονομία των ΗΠΑ. Ομοίως στην ευρωζώνη, η πρόσφατη τραπεζική πίεση έχει οδηγήσει τον Jari Stehn να αναθεωρήσει ελαφρά προς τα κάτω τις προβλέψεις του για την αύξηση του ΑΕΠ, αλλά παραμένει πάνω από το μέσο όρο των αναλυτών και υποστηρίζει ότι το τραπεζικό σύστημα είναι πολύ υγιέστερο σήμερα από ότι πριν από 10-15 χρόνια.

Ο Chris Hallam και η ομάδα για τις ευρωπαϊκές τράπεζες διατηρούν θετική θεμελιώδη άποψη για τον τομέα και έχουν γράψει εκτενώς για τις θέσεις των τραπεζών σε κεφάλαιο και ρευστότητα. Όσον αφορά τις ευρύτερες επιπτώσεις στην αγορά, ο Christian Mueller-Glissmann σημειώνει ότι το πρόσφατο τραπεζικό άγχος οδήγησε σε απότομη μείωση του Risk Appetite Indicator. Σε όλα τα περιουσιακά στοιχεία, οι μεγαλύτερες κινήσεις ήταν η σημαντική πτώση των αμερικανικών και ευρωπαϊκών εμπρόσθιων επιτοκίων με την καμπύλη αποδόσεων να είναι απότομα ανοδική, αλλά η απόδοση των μετοχών έναντι των ομολόγων, μέχρι στιγμής, δεν είναι ιδιαίτερα αρνητική. Ενάντια σε αυτό πλαίσιο, ο Mueller-Glissmann διατηρεί μια αμυντική προσέγγιση στην κατανομή των περιουσιακών στοιχείων (OW cash, up-in-quality).

Τέλος, στο πλαίσιο των μετοχών, ο Peter Oppenheimer και η Sharon Bell διατηρούν την προσδοκία τους για συνολικές fat and flat αποδόσεις, δεδομένου ότι οι αποτιμήσεις δεν είναι ιδιαίτερα ελκυστικές και οι πιέσεις στα περιθώρια κέρδους συνεπάγονται συγκρατημένες προοπτικές για τα κέρδη. Η ομάδα συνεχίζει να προτιμά τις ευρωπαϊκές έναντι των αμερικανικών μετοχών δεδομένης της χαμηλότερης αποτίμησης τους. Επιπλέον, σημειώνουν ότι η δομή της αγοράς στην Ευρώπη έχει αλλάξει σημαντικά, γεγονός που φαίνεται να υποτιμάται από επενδυτές, καταλήγει η τράπεζα.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Παγκόσμιο σοκ για την Google: Κρίθηκε ένοχη για παράνομο μονοπώλιο στη διαφήμιση

- Reuters: Η SpaceX του Έλον Μασκ είναι το φαβορί για να αναλάβει την αντιπυραυλική ασπίδα «Χρυσός Θόλος» του Ντόναλντ Τραμπ

- Πειραιώς: Διέθεσε δωρεάν 985 χιλ. ίδιες μετοχές σε 154 δικαιούχους

- Γκεοργκίεβα (ΔΝΤ): Δεν αναμένεται παγκόσμια ύφεση, αλλά αυξημένος πληθωρισμός σε ορισμένες χώρες