ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H αμερικανική τράπεζα Goldman Sachs και ο Filippo Taddei επισημαίνουν ότι ενώ το πραγματικό ΑΕΠ της Ελλάδας εξακολουθεί να βρίσκεται 17% κάτω από το επίπεδο του 2007, η θετική δυναμική της οικονομίας της χώρας παραμένει αμετάβλητη μετά από δύο χρόνια κατά τα οποία ο ρυθμός ανάπτυξης ήταν διπλάσιος από αυτόν της υπόλοιπης ζώνης του ευρώ.

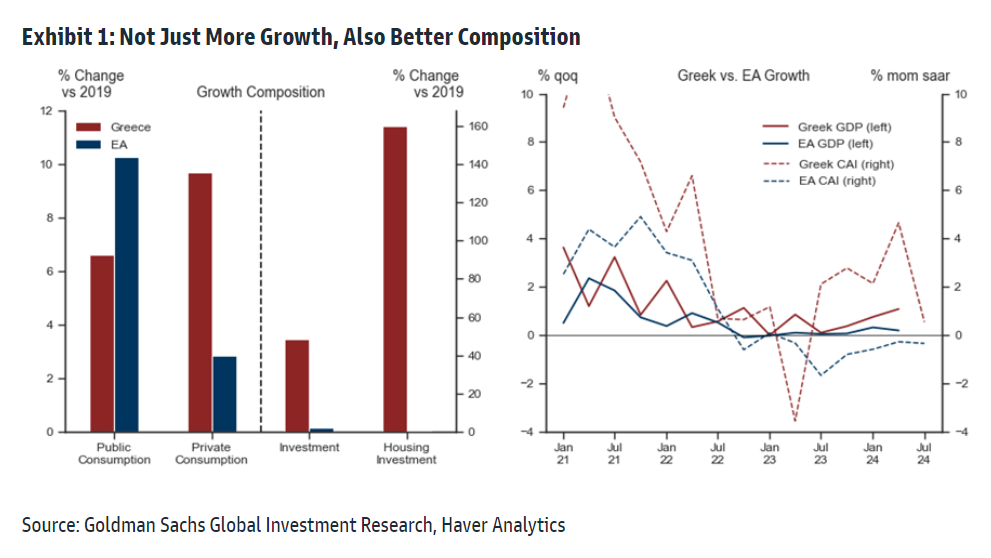

Επιπλέον, η σύνθεση της ανάπτυξης παρέχει εποικοδομητικές προοπτικές: σε αντίθεση με την υπόλοιπη περιοχή, η ιδιωτική κατανάλωση εξακολουθεί να αυξάνεται ταχύτερα από τη δημόσια κατανάλωση, ενώ η αύξηση των επενδύσεων, συμπεριλαμβανομένου του τομέα της στέγασης, έχει ανακάμψει με τον υψηλότερο ρυθμό από την παγκόσμια χρηματοπιστωτική κρίση.

«Μετά από δύο χρόνια ισχυρής ανάπτυξης, η ελληνική οικονομία συνεχίζει να παρουσιάζει σταθερές επιδόσεις. Η σύνθεση της οικονομικής της ανάπτυξης βρίσκεται σε πιο ελπιδοφόρα βάση από ότι στην υπόλοιπη ζώνη του ευρώ: η ιδιωτική κατανάλωση συνεχίζει να αυξάνεται ταχύτερα από τη δημόσια κατανάλωση, ενώ η αύξηση των επενδύσεων, συμπεριλαμβανομένου του τομέα της στέγασης, έχει ανακάμψει με τον υψηλότερο ρυθμό από την παγκόσμια χρηματοπιστωτική κρίση.

Ωστόσο, το ελληνικό πραγματικό ΑΕΠ εξακολουθεί να βρίσκεται 17% κάτω από το επίπεδο του 2007 και υπάρχει ακόμη πολύ έδαφος να καλύψει η οικονομία. Ο Δείκτης Τρέχουσας Δραστηριότητάς μας (ΔΤΔ) δείχνει κάποια επιβράδυνση, αλλά παραμένει συνεπής με τη συνεχιζόμενη οικονομική ανθεκτικότητα», επισημαίνει ο οικονομολόγος του οίκου.

Η αγορά εργασίας έχει φτάσει στο υψηλότερο ποσοστό απασχόλησης που έχει καταγραφεί ποτέ

«Η αύξηση της απασχόλησης αντικατοπτρίζει την ευρεία βάση της ελληνικής ανάκαμψης, η οποία εκτείνεται από τις υπηρεσίες έως τη μεταποίηση. Όμως, με διαφορά από τις άλλες οικονομίες της περιοχής, η οικονομική ανάκαμψη της Ελλάδας συνοδεύτηκε από μια αύξηση της παραγωγικότητας της εργασίας που επωφελήθηκε από την αύξηση των επενδύσεων πάνω από τον μέσο όρο.

Εν τω μεταξύ, ο κατασκευαστικός τομέας έχει ενταχθεί στη γενική βελτίωση, αν και τα επίπεδα δραστηριότητας παραμένουν υποτονικά σε ιστορική σύγκριση.

Στο πλαίσιο αυτών των σταθερών μακροοικονομικών προοπτικών και χάρη στη συνεχιζόμενη ευρωπαϊκή στήριξη, η ελληνική κυβέρνηση ακολουθεί συντηρητική δημοσιονομική στάση με πρωτογενές δημοσιονομικό ισοζύγιο, σε ποσοστό του ΑΕΠ, μεγαλύτερο από τον μέσο όρο της ζώνης του ευρώ.

Επιπλέον, επωφελείται από το χαμηλότερο πραγματικό επιτόκιο δανεισμού στη νότια Ευρώπη.

Στο βασικό μας σενάριο, αναμένουμε ότι ο λόγος του ελληνικού χρέους προς το ΑΕΠ θα συνεχίσει να μειώνεται, υποχωρώντας κάτω από τον αντίστοιχο της Ιταλίας έως το 2027.

Με δεδομένο το μακροοικονομικό τοπίο και τις θετικές προοπτικές των οίκων αξιολόγησης, θεωρούμε ότι η ελληνική οικονομία είναι σε καλή θέση για να κερδίσει μια πρόσθετη αναβάθμιση της πιστοληπτικής ικανότητας στις επερχόμενες αξιολογήσεις από τον Οκτώβριο έως τις αρχές Δεκεμβρίου», καταλήγει ο Taddei.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha