ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Mπορεί οι αυξήσεις των επιτοκίων να κορυφώνονται στην Ευρώπη, αλλά για τους καταναλωτές, τις εταιρείες και τις κυβερνήσεις που δανείστηκαν τρισεκατομμύρια ευρώ την εποχή του εξαιρετικά χαμηλού κόστους δανεισμού, υπάρχει ακόμα πολύς πόνος τα επόμενα χρόνια.

Μέχρι το τέλος αυτής της δεκαετίας, οι δανειολήπτες σε όλη την ήπειρο θα είναι αντιμέτωποι με την αποπληρωμή ενός “βουνού” χρεών, που δημιουργήθηκαν όταν το κόστος χρηματοδότησης ήταν κατά πολύ χαμηλότερο, αναφέρει σε άρθρο του το Bloomberg.

Αν και η προσαρμογή είναι επώδυνη σε πολλά μέρη, συμπεριλαμβανομένων των ΗΠΑ, το σοκ είναι ιδιαίτερα μεγάλο στην Ευρώπη, όπου τα επιτόκια ήταν κάτω από το μηδέν για οκτώ χρόνια.

Πολλοί δανειολήπτες καθυστέρησαν την αναχρηματοδότηση με την ελπίδα ότι τα επιτόκια θα υποχωρούσαν ξανά. Αλλά με τις οικονομίες να έχουν σε μεγάλο βαθμό καλύτερες επιδόσεις από το αναμενόμενο, αυτό φαίνεται όλο και πιο απίθανο.

Οι επενδυτές προβλέπουν ότι τα επόμενα χρόνια θα υπάρξουν χρεοκοπίες και περικοπές δαπανών, καθώς μεγαλύτερο μέρος του εισοδήματος των εταιρειών, των νοικοκυριών και του κράτους πηγαίνει στη χρηματοδότηση του χρέους.

Ένας δείκτης της επικείμενης αλλαγής είναι το χάσμα μεταξύ του τι πληρώνουν σήμερα σε τόκους οι κυβερνήσεις και οι εταιρείες παγκοσμίως και το ποσό που θα πλήρωναν εάν αναχρηματοδοτούσαν στα σημερινά επίπεδα.

Εκτός από λίγους μήνες κατά την διάρκεια της παγκόσμιας οικονομικής κρίσης, το εύρος του δείκτη ήταν πάντα κάτω από το μηδέν. Τώρα κινείται γύρω από το υψηλό ρεκόρ της 1,5 ποσοστιαίας μονάδας.

Όπως επισημαίνει το Bloomberg, o Milton Friedman επινόησε για πρώτη φορά την ιδέα των μεγάλων και μεταβλητών καθυστερήσεων στη νομισματική πολιτική τη δεκαετία του 1960.

Με απλά λόγια, πρόκειται για το αβέβαιο χρονικό διάστημα που απαιτείται μέχρι να αρχίσουν να γίνονται εμφανείς στην οικονομία οι αλλαγές στη νομισματική πολιτική.

Ενώ η τιμή των περιουσιακών στοιχείων όπως τα κρατικά ομόλογα διαμορφώνεται συχνά εν αναμονή, ή αμέσως μετά, μια απόφαση της κεντρικής τράπεζας, χρειάζεται χρόνος για να αποτυπωθούν οι αλλαγές επιτοκίων στον καθορισμό των τιμών, στις αγορές εργασίας και, τελικά, στον πληθωρισμό.

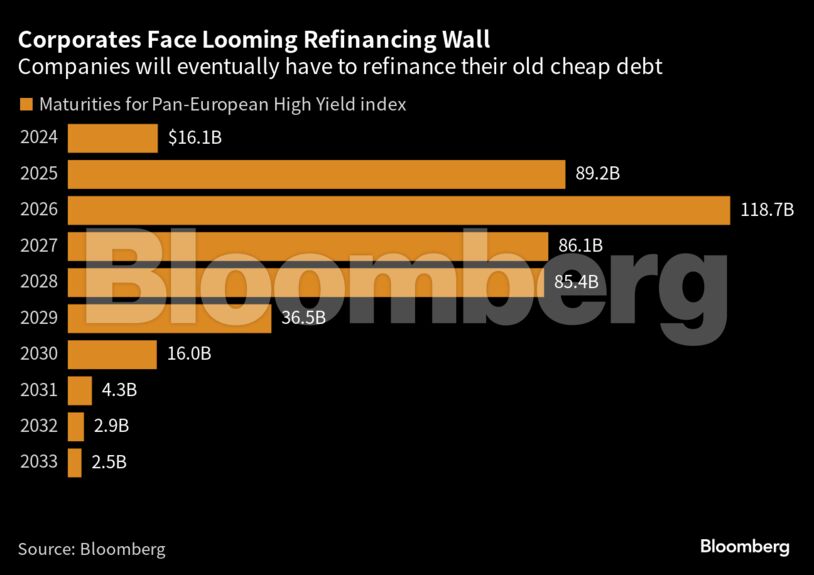

Για τις εταιρείες, πολλές από τις οποίες δανείστηκαν σημαντικά ποσά κατά τη διάρκεια της πανδημίας, το μεγάλο τείχος αναχρηματοδότησης ξεκινά το 2025 και κορυφώνεται το 2026.

Οι εταιρείες υψηλής απόδοσης στην Ευρώπη έχουν χρέη άνω των 430 δισεκατομμυρίων δολαρίων που λήγουν το δεύτερο μισό της δεκαετίας, σύμφωνα με στοιχεία που συγκεντρώθηκαν από Bloomberg.

«Κατά τη διάρκεια των εποχών του εύκολου χρήματος δεν δόθηκε τόσο μεγάλη προσοχή στο πώς θα μπορούσε να μοιάζει ένα περιβάλλον υψηλών επιτοκίων», επισήμανε η Danielle Poli, διαχειρίστρια χαρτοφυλακίου στην Oaktree Capital Management. «Βλέπουμε ακόμα να επικρατεί άγχος για ορισμένους δανειολήπτες, ειδικά εκείνους που έχουν πιο επιθετικές κεφαλαιακές δομές».

Έρχονται χρεοκοπίες

Σίγουρα, οι χρεοκοπίες μεταξύ των πιο επικίνδυνων εταιρειών δεν αναμένεται να πλησιάσουν το ποσοστό 13,4% που παρατηρήθηκε κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης.

Ωστόσο, η Moody’s Investors Service προβλέπει ότι το παγκόσμιο ποσοστό αθέτησης υποχρεώσεων για εταιρείες με αξιολόγηση junk θα ξεπεράσει τον ιστορικό μέσο όρο μέχρι το τέλος του τρέχοντος έτους, προτού κορυφωθεί στο 4,7% τον Μάρτιο του 2024. Για την Ευρώπη, προβλέπεται να κορυφωθεί περίπου στο 3,8% στα μέσα του επόμενου έτους.

Για τις περισσότερες επιχειρήσεις, τα υψηλότερα επιτόκια είναι πιο πιθανό να οδηγήσουν σε μείωση των κεφαλαιουχικών δαπανών, η οποία με τη σειρά της θα επιβαρύνει την οικονομική ανάπτυξη.

Εταιρείες στην Ευρώπη, τη Μέση Ανατολή και την Αφρική αγόρασαν ομόλογα τους πρώτους πέντε μήνες του έτους, με τον ταχύτερο ρυθμό από το 2009, για να περιορίσουν τη μόχλευση και να μειώσουν τις πληρωμές τόκων.

Άλλοι προσπάθησαν να παρατείνουν τη λήξη του υπάρχοντος χρέους τους.

Μείωση επενδύσεων και θέσεων εργασίας

Ερευνητές της Τράπεζας της Αγγλίας εκτιμούν ότι οι εταιρείες με υψηλή μόχλευση αντιπροσωπεύουν περίπου το 60% του βρετανικού εταιρικού χρέους, αλλά μόνο το 5% των μετρητών. Αυτό σημαίνει ότι αυτές οι εταιρείες είναι πιο πιθανό να μειώσουν τις επενδύσεις ή τις θέσεις εργασίας για να παραμείνουν βιώσιμες.

Οι εταιρείες μπορεί να χρειαστεί να αρχίσουν να συγκεντρώνουν κεφάλαια για αναχρηματοδότηση έως και ένα χρόνο πριν λήξει το χρέος σε περίπτωση που χρειαστεί να βρουν νέους δανειστές, σύμφωνα με τον Jochen Schönfelder, συνεργάτη του Boston Consulting Group στην Κολωνία.

«Πολλοί αναμένουν ότι ορισμένοι από τους πιο σημαντικούς τομείς στη Γερμανία, όπως οι κατασκευαστές και οι προμηθευτές αυτοκινήτων, θα παρουσιάσουν επιδείνωση», είπε ο Schönfelder.

«Το μεγάλο ερώτημα είναι εάν αυτό θα επεκταθεί και σε εταιρείες με εξοπλισμό εγκαταστάσεων, μηχανήματα, προμηθευτές εξοπλισμού και επίσης πώς θα επηρεαστεί η ιδιωτική κατανάλωση», πρόσθεσε.

Το παράδειγμα της Σουηδίας

Ο πόνος για τους καταναλωτές θα γίνει κυρίως αισθητός μέσω της αύξησης του κόστους των στεγαστικών δανείων και σε πολλές χώρες η αύξηση των επιτοκίων δεν έχει ακόμη φανεί στις μηνιαίες πληρωμές.

Η Σουηδία μπορεί να χρησιμεύσει ως βαρόμετρο για το τι μέλλει γενέσθαι σε άλλες χώρες. Οι Σουηδοί νέοι κάτοχοι στεγαστικών δανείων είδαν το κόστος δανεισμού τους ως ποσοστό του εισοδήματος να διπλασιάζεται στο 10% το 2022, το υψηλότερο επίπεδο σε τουλάχιστον μια δεκαετία, σύμφωνα με την Finansinspektionen (Αρχή Χρηματοπιστωτικής Εποπτείας της Σουηδίας). Αυτό προκάλεσε κατακόρυφη πτώση των τιμών των ακινήτων και χρεοκοπίες στον κατασκευαστικό κλάδο.

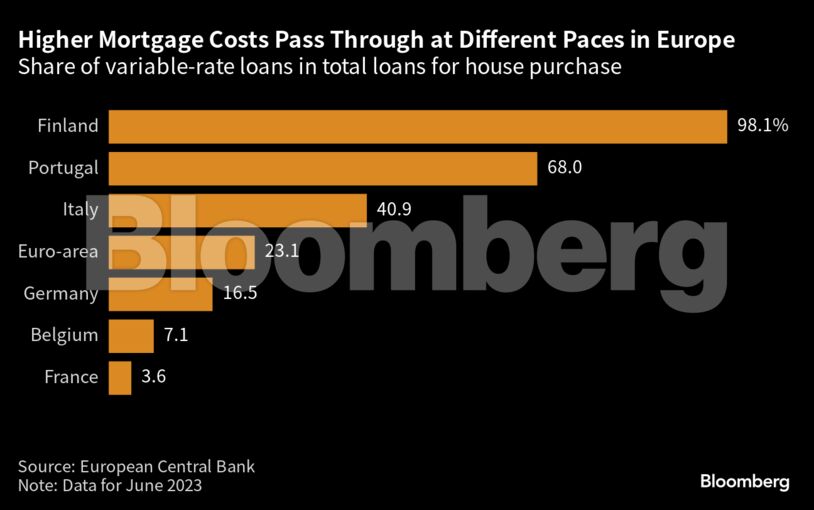

Ένα άλλο πιθανό σημείο πίεσης για την ήπειρο είναι το γεγονός ότι οι περιφερειακές οικονομίες όπως η Ιταλία και η Πορτογαλία έχουν υψηλότερο ποσοστό εκκρεμών στεγαστικών δανείων με κυμαινόμενο επιτόκιο.

Αυτός «παραμένει ένας από τους κύριους κινδύνους για μια σκληρή προσγείωση της νομισματικής πολιτικής όπου οι πιο αδύναμες οικονομίες υποφέρουν περισσότερο», έγραψαν αναλυτές της Bank of America.

Επιβάρυνση των κρατικών ταμείων

Τα υψηλότερα επιτόκια έχουν ήδη αρχίσει να βαραίνουν τους κρατικούς προϋπολογισμούς.

Σε παγκόσμιο επίπεδο, οι κρατικοί τίτλοι που αξιολογούνται από τη Fitch Ratings αντιμετωπίζουν περίπου 2,3 τρισεκατομμύρια δολάρια σε τόκους το 2023, ποσό αυξημένο κατά σχεδόν 50% για τις ανεπτυγμένες αγορές σε σχέση με το 2020.

Για χώρες όπως το Ηνωμένο Βασίλειο, όπου το ένα τέταρτο του δημόσιου χρέους συνδέεται με τον πληθωρισμό, το βάρος είναι ακόμα υψηλότερο.

Ο περασμένος μήνας ήταν ο πιο ακριβός για το κόστος των τόκων από οποιονδήποτε Ιούλιο έχει καταγραφεί, σύμφωνα με τα τελευταία δημόσια οικονομικά στοιχεία.

Το βάρος για τις κυβερνήσεις πέφτει ήδη στα συμβούλια και στις δημόσιες αρχές. Πολλά συμβούλια στο Ηνωμένο Βασίλειο έχουν αναβάλει τα μακροπρόθεσμα προγράμματα δανεισμού με την ελπίδα ότι τα επιτόκια θα μειωθούν.

«Η συμβουλή μας είναι βασικά να μην δανειστείτε μακροπρόθεσμα φέτος έως ότου ο πληθωρισμός, το τραπεζικό επιτόκιο και οι αποδόσεις χρυσού αρχίσουν να πέφτουν», δήλωσε ο David Whelan, διευθύνων σύμβουλος στο Link Group, ο οποίος συμβουλεύει τις τοπικές αρχές του Ηνωμένου Βασιλείου.

Το πρόβλημα είναι ότι μπορεί να περιμένουν πολύ καιρό.

Νωρίτερα φέτος, μια σειρά από χρεοκοπίες τραπεζών οδήγησε πολλούς να προβλέψουν ότι μια βαθύτερη πιστωτική κρίση και ύφεση θα οδηγούσαν σε βαθιές μειώσεις επιτοκίων μέχρι το τέλος του 2023. Ωστόσο, οι οικονομίες αποδείχθηκαν πιο ανθεκτικές από το αναμενόμενο, καθιστώντας πιθανό τα επιτόκια να σταθεροποιηθούν.

Η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας Κριστίν Λαγκάρντ απέφυγε να δώσει σαφές μήνυμα των προθέσεων της νομισματικής της πολιτικής, σε συνέντευξή της στο Bloomberg την Παρασκευή.

Ο πρόεδρος της Federal Reserve, Τζερόμ Πάουελ, έχει επισημάνει ότι το κόστος δανεισμού των ΗΠΑ θα παραμείνει υψηλό και θα μπορούσε ακόμη και να αυξηθεί περαιτέρω.

Διαβάστε ακόμη:

Χόλτσμαν (ΕΚΤ): Πιο κοντά στην νέα αύξηση των επιτοκίων λόγω «αήττητου» πληθωρισμού

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- METLEN: Live η τοποθέτηση Μυτιληναίου από το Χρηματιστήριο του Λονδίνου

- ΟΛΠ: Το πρώτο πλοίο μεταφοράς οχημάτων της COSCO SHIPPING κατέπλευσε στον Πειραιά

- Χρυσοχοΐδης: 9.422 οι γυναίκες αστυνομικοί – Πρωταγωνίστριες στον εκσυγχρονισμό της ΕΛ.ΑΣ

- ALTER EGO MEDIA: Όταν η τεχνολογία γράφει για τον εαυτό της