ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αναθεώρηση προς τα πάνω της ανάπτυξης του 2023, προήλθε από τις συνιστώσες των επενδύσεων παγίων και της δημόσιας κατανάλωσης, σύμφωνα με το ενημερωτικό Δελτίο “7 ημέρες οικονομία” του Οκτωβρίου της Eurobank.

Ειδικότερα, το Δελτίο αναφέρει ότι όπως είχε ανακοινώσει τον Οκτώβριο 23 και Μάρτιο 24 η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) στις 17 Οκτωβρίου 2024 προέβη σε προγραμματισμένη μείζονα αναθεώρηση των στοιχείων των εθνικών λογαριασμών εισάγοντας μεθοδολογικές βελτιώσεις και αξιοποιώντας νέα επικαιροποιημένα στοιχεία

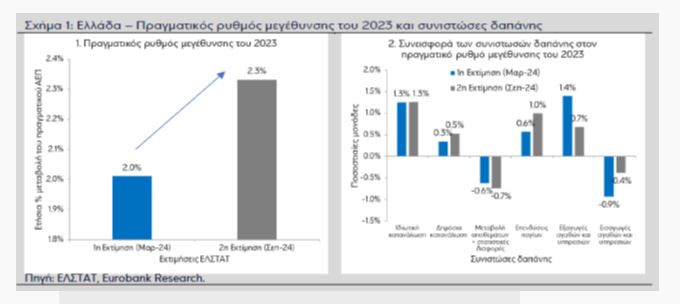

Βάσει των νέων δεδομένων, ο πραγματικός ρυθμός μεγέθυνσης του 2023 αναθεωρήθηκε επί τα βελτίω στο 2,3%, από 2,0% προηγουμένως.

Μετρώντας το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) από την πλευρά της ζήτησης, η αναθεώρηση προς τα πάνω της ανάπτυξης του 2023 προήλθε από τις συνιστώσες των επενδύσεων παγίων (υψηλότερη συνεισφορά κατά 0,4 ποσοστιαίες μονάδες) και της δημόσιας κατανάλωσης (+0,2 ποσοστιαίες μονάδες).

Αντιθέτως, οι αρνητικές επιδράσεις των καθαρών εξαγωγών (= εξαγωγές μείον εισαγωγές) και της μεταβολής των αποθεμάτων, συμπεριλαμβανομένων των στατιστικών διαφορών- διευρύνθηκαν κατά 0,2 και 0,1 ποσοστιαίες μονά-δες αντίστοιχα.

Σύμφωνα με το Δελτίο:

Ο υψηλότερος σε σύγκριση με τις αρχικές εκτιμήσεις ρυθμός αύξησης των επενδύσεων παγίων το 2023 αποτελεί μια θετική εξέλιξη για την επίδοση της οικονομίας.

Μέσω των επενδύσεων παγίων διευρύνονται οι παραγωγικές δυνατότητες καθότι ενισχύεται ο κεφαλαιουχικός εξοπλισμός. Εντούτοις, η ισχνή επίδοση των εξαγωγών αγαθών και υπηρεσιών λόγω της στασιμότητας των εξαγωγών αγαθών, δημιουργεί εμπόδια για την περαιτέρω άνοδο του ΑΕΠ, για τη μείωση του ελλείμματος του εμπορικού ισοζυγίου, αλλά εγείρει και προβληματισμούς για την ανταγωνιστικότητα της οικονομίας.

Το πραγματικό ΑΕΠ του 2023 ήταν χαμηλότερο κατά 17,0% σε σύγκριση με την κορυφή της προ κρίσης χρέους περιόδου (2008)

Σύμφωνα με τα αναθεωρημένα στοιχεία της ΕΛΣΤΑΤ, το πραγματικό ΑΕΠ του 2023 ήταν υψηλότερο κατά 13,7% σε σύγκριση με τον πυθμένα (trough) της κρίσης χρέους (2013), ωστόσο ήταν χαμηλότερο κατά 17,0% σε σχέση με την κορυφή (peak) της προς κρίσης χρέους περιόδου.

Ως εκ τούτου, τα τελευταία δέκα χρόνια η ελληνική οικονομία έχει ανακτήσει το 37,0% των απωλειών σε όρους πραγματικού ΑΕΠ που είχε την 5ετία 2009-2013 (-27,0%).

Για να φτάσει η ελληνική οικονομία στο τέλος της τρέχουσας δεκαετίας, ήτοι το 2030, το επίπεδο του πραγματικού ΑΕΠ που είχε το 2008, θα πρέπει για τα επόμενα 7 χρόνια (2024, 2025, …, 2030) να μεγεθύνεται με έναν μέσο ετήσιο ρυθμό της τάξης του 2,7%.

Παρά την ώθηση που δίνουν στην οικονομία τα κεφάλαια του Ταμείου, Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και η βελτίωση της πιστοληπτικής αξιολόγησης της χώρας, το προαναφερθέν σενάριο ανάπτυξης κρίνεται ως αισιόδοξο.

Οι περιορισμοί πηγάζουν από τα τρέχοντα εξωγενή ρίσκα (γεωπολιτικές εντάσεις και στασιμότητα Ευρωζώνης) αλλά και από τις επιπτώσεις των χαμηλών καθαρών επενδύσεων και του δημογραφικού προβλήματος στον δυνητικό ρυθμό μεγέθυνσης της οικονομίας.

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) στην πρόσφατη έκθεσή του για τις προοπτικές της παγκόσμιας οικονομίας (Οκτ-24), εκτιμά τον μέσο ετήσιο ρυθμό μεγέθυνσης στην Ελλάδα την 6ετία 2024-2029 στο 1,7%.

Η μεταφορά πόρων από την ιδιωτική κατανάλωση στις επενδύσεις παγίων και τις εξαγωγές αγαθών είναι επιβεβλημένη για τη θωράκιση της οικονομίας έναντι μελλοντικών κρίσεων

Πέραν της ανάγκης για τη διατήρηση της ελληνικής οικονομίας σε τροχιά ανάπτυξης έτσι ώστε να μειώσει σε έναν βαθμό την απόσταση που τη χωρίζει από τον μέσο όρο της Ευρωζώνης σε όρους πραγματικού κατά κεφαλήν ΑΕΠ, εξίσου σημαντικό είναι το εν λόγω μονοπάτι μεγέθυνσης να μετασχηματίσει την οικονομία, καθιστώντας την ανθεκτικότερη έναντι μελλοντικών κρίσεων. Αυτό το ζήτημα κυριαρχεί στον δημόσιο διάλογο εδώ και πάρα πολλά χρόνια.

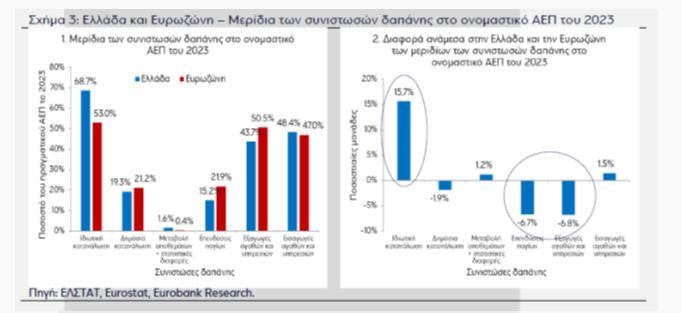

Βάσει των αναθεωρημένων στοιχείων της ΕΛΣΤΑΤ, το μερίδιο της ονομαστικής ιδιωτικής κατανάλωσης στο ονομαστικό ΑΕΠ ήταν στο 68,7% το 2023 (βλέπε Σχήμα 3.1), υπερβαίνοντας τον μέσο όρο της Ευρωζώνης κατά 15,7 ποσοστιαίες μονάδες.

Τον ίδιο χρόνο, τα μερίδια των επενδύσεων παγίων και των εξαγωγών αγαθών και υπηρεσιών ήταν στο 15,2% και στο 43,7% του ΑΕΠ αντίστοιχα, χαμηλότερα από τον μέσο όρο της Ευρωζώνης κατά 6,7 και 6,8 ποσοστιαίες μονάδες αντίστοιχα.

Τα τρέχοντα μερίδια των συνιστωσών δαπάνης στο ονομαστικό ΑΕΠ συνεπάγονται ένα εμπορικό έλλειμμα της τάξης του 4,7%.

Ο στόχος της ενίσχυσης των επενδύσεων παγίων και της εξωστρέφειας της ελληνικής οικονομίας με παράλληλη μείωση του εμπορικού ελλείμματος συνεπάγεται τη συρρίκνωση του μεριδίου της ιδιωτικής κατανάλωσης στο ΑΕΠ. Δηλαδή, θα πρέπει η ιδιωτική κατανάλωση να μεγεθύνεται με έναν ρυθμό ηπιότερο σε σχέση με το ΑΕΠ (αρκετά ηπιότερο στην περίπτωση της ελληνικής οικονομίας).

Η αύξηση των επενδύσεων παγίων -ειδικά των παραγωγικών επενδύσεων με υψηλό πολλαπλασιαστικό αποτέλεσμα- πέραν της αύξησης της ζήτησης, σταδιακά οδηγεί σε ενίσχυση του δυνητικού ρυθμού μεγέθυνσης (προσφορά), ενώ η συρρίκνωση του εμπορικού ελλείμματος μειώνει την εξάρτηση της οικονομίας από τον εξωτερικό δανεισμό καθιστώντας την ανθεκτικότερη σε μελλοντικούς κινδύνους.

Δείτε εδώ αναλυτικά το ενημερωτικό Δελτίο “7 ημέρες οικονομία” του Οκτωβρίου της Eurobank

Διαβάστε επίσης:

Τι είδε η BofA στην Αθήνα: Ποιοι κίνδυνοι υπάρχουν για τράπεζες και οικονομία

ΤτΕ: Πάνω από €2,3 δισ. η αύξηση των καταθέσεων του ιδιωτικού τομέα τον Σεπτέμβριο

Χατζηδάκης στο CNBC: Η δημοσιονομική υπευθυνότητα είναι το μήνυμά μας προς τις αγορές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νικόλας Νοτιάς: Νέα κίνηση της SteelShips στην αγορά των τάνκερ

- Άστον Βίλα: Εξετάζει το ενδεχόμενο πώλησης μεριδίου της γυναικείας ομάδας της έναντι $80 εκατ.

- Αλέξης Χαρίτσης: Διαψεύδει δημοσιεύματα που τον θέλουν να παραιτείται από την Κ.Ο. της Νέας Αριστεράς

- Επεσαν οι υπογραφές για την αποκατάσταση του σιδηροδρομικού δικτύου στη Θεσσαλία