ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σε αρνητικό έδαφος διαμορφώνεται η διαφορά πληθωρισμού Ελλάδας και Ευρωζώνης το πρώτο τρίμηνο 2019 επισημαίνει η Eurobank Research στο τελευταίο δελτίο του Τεύχους “7 Ημέρες Οικονομία”, τονίζοντας παράλληλα την ανάγκη για ενίσχυση της διαρθρωτικής ανταγωνιστικότητας της ελληνικής οικονομίας.

Ο πληθωρισμός στην Ελλάδα, βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), σημείωσε επιβράδυνση το 1ο τρίμηνο του τρέχοντος έτους (κυρίως λόγω των παρατηρήσεων του Ιαν-19 και Φεβ-19). Διαμορφώθηκε στο 0,8% από 1,1% το 4ο τρίμηνο 2018. Πάρα ταύτα ήταν υψηλότερος κατά 0,5 ποσοστιαίες μονάδες σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους.

Σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), η τριμηνιαία μείωση του πληθωρισμού το 1ο τρίμηνο 2019 προήλθε από τις παρακάτω ομάδες αγαθών και υπηρεσιών: ένδυση και υπόδηση (από -0,7% το 4ο τρίμηνο 2018 στο -2,4% το 1ο τρίμηνο 2019), στέγαση (από 2,4% στο 1,1%), μεταφορές (από 2,0% στο 0,2%) και ξενοδοχεία, καφέ και εστιατόρια (από 1,5% στο 0,7%). Στις υπόλοιπες 8 κατηγορίες αγαθών και υπηρεσιών καταγράφηκε επιτάχυνση του πληθωρισμού το 1ο τρίμηνο 2019. Ξεχώρισαν οι ομάδες της διατροφής και μη αλκοολούχων ποτών (από 0,9% στο 1,5%) και των επικοινωνιών (από 4,8% στο 6,2%). Τέλος, ο δομικός πληθωρισμός, δηλαδή η ετήσια ποσοστιαία μεταβολή του ΕνΔΤΚ εξαιρουμένων των κατηγοριών της ενέργειας και των μη επεξεργασμένων τροφίμων μειώθηκε οριακά στο 0,5% από 0,6% το 4ο τρίμηνο 2018.

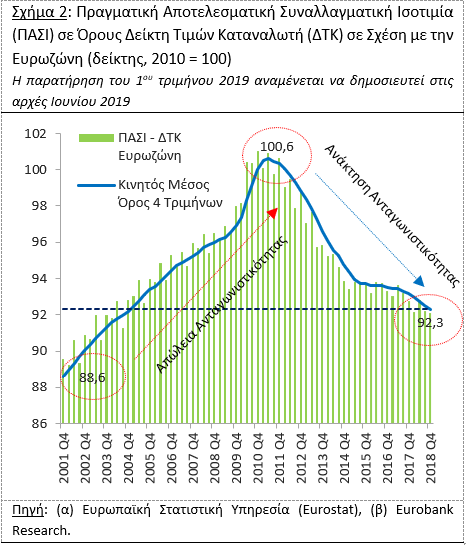

Το διαφορικό πληθωρισμού Ελλάδας και Ευρωζώνης, δηλαδή η διαφορά ανάμεσα στον ρυθμό πληθωρισμού των δύο οικονομιών, παρέμεινε σε αρνητικό έδαφος για 31ο συνεχές τρίμηνο το 1ο τρίμηνο 2019. Η εν λόγω απόκλιση ισοδυναμεί με πτώση του λόγου των τιμών Ελλάδας και Ευρωζώνης (ΔΤΚ Ελλάδα / ΔΤΚ Ευρωζώνη), δηλαδή με μείωση της πραγματικής συναλλαγματικής ισοτιμίας και βελτίωση της ανταγωνιστικότητας.

Ο πληθωρισμός στην Ευρωζώνη, παρά την επιβράδυνση που σημείωσε το 1ο τρίμηνο 2019 (από 1,9% το 4ο τρίμηνο 2018 στο 1,4%) ήταν υψηλότερος κατά 0,6 ποσοστιαίες μονάδες σε σύγκριση με το αντίστοιχο μέγεθος της Ελλάδας. Επιπρόσθετα, ίση απόκλιση καταγράφηκε και σε όρους δομικού πληθωρισμού (βλέπε Σχήμα 1Β). Συνεπώς, ο βαθμός ανταγωνιστικότητας της ελληνικής οικονομίας – σε όρους ΔΤΚ – σε σχέση με την οικονομία της Ευρωζώνης παρέμεινε σε συνθήκες βελτίωσης το 1ο τρίμηνο του τρέχοντος έτους.

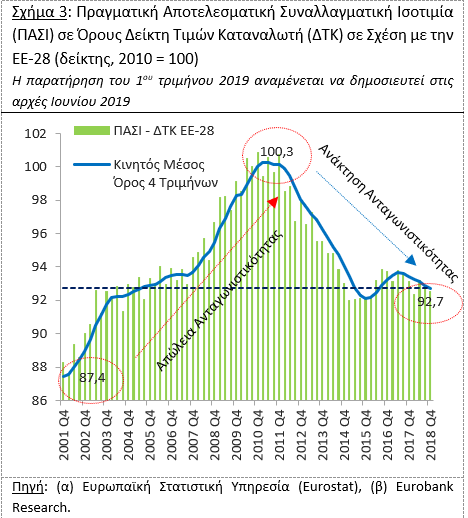

Το προαναφερθέν αποτέλεσμα ισχύει και για τον βαθμό ανταγωνιστικότητας – σε όρους ΔΤΚ – της ελληνικής οικονομίας σε σύγκριση με το σύνολο της οικονομίας της Ευρωπαϊκής Ένωσης των 28 κρατών μελών. Ο πληθωρισμός στην ΕΕ-28 διαμορφώθηκε στο 1,6% το 1ο τρίμηνο 2019, υψηλότερος κατά 0,8 ποσοστιαίες μονάδες σε σύγκριση με τον αντίστοιχο ρυθμό στην Ελλάδα.

Λαμβάνοντας υπ’ όψιν ότι η ΕΕ-28 απορροφά το 52,8% των ελληνικών εξαγωγών εμπορευμάτων (67,7% χωρίς την κατηγορία των ορυκτών καυσίμων, λιπαντικών κλπ., στοιχεία 2018) και το 48,8% των ελληνικών εξαγωγών υπηρεσιών (στοιχεία 2017), η περαιτέρω βελτίωση του βαθμού ανταγωνιστικότητας σε σχέση με τον συγκεκριμένο εμπορικό εταίρο, δύναται να αποτελέσει έναν ανασχετικό παράγοντα – έστω και με μικρή επίδραση – στην αναμενόμενη επιβράδυνση του ρυθμού αύξησης των ελληνικών εξαγωγών αγαθών και υπηρεσιών το 2019. Η τελευταία εκτιμάται ότι θα συμβεί λόγω της προβλεπόμενης μείωσης του πραγματικού ρυθμού μεγέθυνσης της Ευρωζώνης και της ΕΕ-28. Τέλος, θα πρέπει να σημειωθεί, ότι στην περίπτωση που η αύξηση του κατώτατου μισθού (ήδη σε ισχύ από την 1η Φεβρουαρίου 2019) δεν συνοδευτεί από ενίσχυση της παραγωγικότητας της εργασίας, ο βαθμός ανταγωνιστικότητας της ελληνικής οικονομίας σε όρους μοναδιαίου κόστους εργασίας θα κινηθεί καθοδικά. Το εν λόγω αποτέλεσμα, στον βαθμό που υπάρξει μετακύλιση της αύξησης του μισθολογικού κόστους στο γενικό επίπεδο των τιμών, δύναται να επηρεάσει αρνητικά και το επίπεδο ανταγωνιστικότητας σε όρους ΔΤΚ.

Υπό το πρίσμα της μεσομακροπρόθεσμης περιόδου, η επιτευχθείσα βελτίωση της ανταγωνιστικότητας της ελληνικής οικονομίας σε όρους ΔΤΚ δεν θα πρέπει να αποτελέσει παράγοντα εφησυχασμού. Τουναντίον, η στόχευση σε πολιτικές ενίσχυσης του ευρύτερου βαθμού ανταγωνιστικότητάς της ελληνικής οικονομίας κρίνεται ως αναγκαία για τη συνέχιση της ανοδικής πορείας των εξαγωγών, την αποφυγή υψηλών εμπορικών ελλειμμάτων και την προσέλκυση επενδύσεων.

Λόγω του τρέχοντος χαμηλού βαθμού εκμετάλλευσης των παραγωγικών συντελεστών (π.χ. υψηλό ποσοστό ανεργίας και χαμηλός βαθμός εκμετάλλευσης του φυσικού κεφαλαίου), το παραγωγικό κενό στην Ελλάδα είναι σχετικά μεγάλο με αποτέλεσμα ο πληθωρισμός να διατηρείται σε χαμηλά επίπεδα. Εντούτοις, μεσομακροπρόθεσμα, η προβλεπόμενη συρρίκνωση του παραγωγικού κενού και η συνεπακόλουθη ενίσχυση του πληθωρισμού θα περιορίσουν τη δυνατότητα άντλησης βαθμών ανταγωνιστικότητας μέσω αυτού του μηχανισμού. Συνεπώς, παράλληλα με τη διατήρηση των κεκτημένων των τελευταίων 8 ετών, θα πρέπει να δοθεί ιδιαίτερη έμφαση σε πολιτικές για την ενίσχυση της διαρθρωτικής ανταγωνιστικότητας της ελληνικής οικονομίας όπως:

•Ο εξορθολογισμός του φορολογικού συστήματος και η εμπέδωση κλίματος αξιοπιστίας και αποφυγής εκπλήξεων στην άσκηση οικονομικής πολιτικής

•Η βελτίωση του χρόνου απονομής δικαιοσύνης

•Η ενίσχυση της αποτελεσματικότητας της δημόσιας διοίκησης

•Η αύξηση του ανταγωνισμού στις αγορές προϊόντων και εργασίας

•Η ενίσχυση του βαθμού ευελιξίας στην προσέλκυση επενδύσεων και στην υιοθέτηση νέων τεχνολογιών.