ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η επιτάχυνση του ρυθμού οικονομικής ανάπτυξης στο 2,1% το 1ο τρίμηνο αντανακλά τη δυναμική της επιχειρηματικής δραστηριότητας, ενώ οι μηνιαίοι δείκτες για το 2ο τρίμηνο προοιωνίζουν περαιτέρω βελτίωση που υποστηρίζει αύξηση του ΑΕΠ κατά 2,4% το 2024, σύμφωνα με την ανάλυση του Ιουνίου της Εθνικής Τράπεζας.

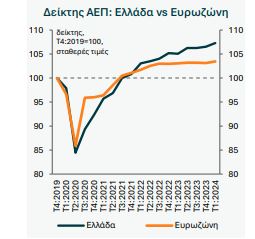

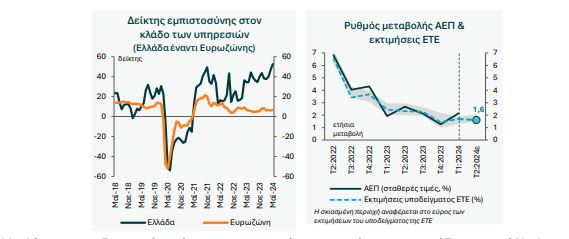

Ο ρυθμός αύξησης του ελληνικού ΑΕΠ επιταχύνθηκε στο 2,1% ετησίως το 1ο τρίμηνο του 2024 (+0,7% σε τριμηνιαία βάση, στοιχεία με εποχική διόρθωση) από 1,3% το 4ο τρίμηνο του 2023 (+0,3% τριμηνιαία), επιβεβαιώνοντας ότι η οικονομική δραστηριότητα ανακτά την ανοδική δυναμική της, μετά την προσωρινή επιβράδυνση κατά το 2ο εξάμηνο του 2023.

Η ελληνική οικονομία σημείωσε σημαντική υπεραπόδοση έναντι της Ευρωζώνης (αύξηση ΑΕΠ κατά 0,4% ετησίως την ίδια περίοδο) για 12o συνεχές τρίμηνο.

Η αναπτυξιακή επίδοση της ελληνικής οικονομίας το 1ο τρίμηνο υπερέβη την πρόβλεψή μας για ρυθμό ανάπτυξης 1,7% σε ετήσια βάση, το εν λόγω τρίμηνο (ETE: Σύντομη Ανάλυση – NBG Greece Macro Flash, 9 Απριλίου 2024).

Στη συγκεκριμένη ανάλυση είχαμε αναφερθεί σε πιθανότητα ισχυρότερης ανάπτυξης, επειδή στο υπόδειγμα προβλέψεών μας με βάση τη χρήση δεδομένων υψηλής συχνότητας οι ποσοτικές εκτιμήσεις επιβαρύνονταν δυσανάλογα από την πτώση του όγκου λιανικού εμπορίου τον Ιανουάριο του 2024 (-8,9% ετησίως), ενώ παράλληλα οι διαθέσιμοι δείκτες για υπηρεσίες − που εμφάνισαν τελικά ισχυρή υπεραπόδοση − ήταν περιορισμένοι.

Επίσης, η ενσωμάτωση ορισμένων αναθεωρήσεων στην τριμηνιαία πορεία του ΑΕΠ το 2023, στην πρόσφατη ανακοίνωση, ισχυροποίησε το ρυθμό ανάπτυξης του 1ου τριμήνου κατά σχεδόν 0,2 ποσοστιαίες μονάδες.

Όλα τα βασικά συστατικά του ΑΕΠ, εκτός των καθαρών εξαγωγών, κατέγραψαν αξιοσημείωτες αυξήσεις, με το μείγμα να φανερώνει ισχυρότερη επιχειρηματική δραστηριότητα, με ενίσχυση της παραγωγής και άνοδο της επενδυτικής δαπάνης. Συγκεκριμένα:

Η ιδιωτική κατανάλωση, κυρίως για υπηρεσίες, παρέμεινε σε σταθερή ανοδική τροχιά (+2,2% ετησίως το 1ο τρίμηνο του 2024 από 2,0% ετησίως το 4ο τρίμηνο του 2023), λόγω:

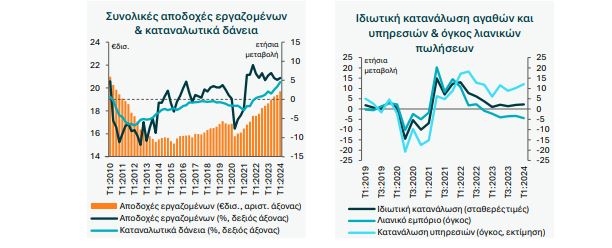

- Των υποστηρικτικών συνθηκών στην αγορά εργασίας (η συνολική αμοιβή των εργαζομένων αυξήθηκε το 1ο τρίμηνο του 2024 κατά 5,6% ετησίως σε ονομαστικούς όρους και 2,5% ετησίως σε αποπληθωρισμένους όρους, βάσει του ΔΤΚ, αντανακλώντας την αύξηση της απασχόλησης κατά 1,6% ετησίως και τη συνεχιζόμενη προσαρμογή των πραγματικών μισθών),

- Του αυξανόμενου μη-μισθολογικού εισοδήματος (από ενοίκια, τόκους και μερίσματα και λοιπές πηγές εκτός εργασίας),

- Της επιτάχυνσης της καταναλωτικής πίστης (4,5% ετησίως το Μάρτιο του 2024 από 3,4% τον Δεκέμβριο του 2023).

Όσον αφορά τη σύνθεση της ιδιωτικής κατανάλωσης, αξιοσημείωτη είναι η νέα αύξηση της δαπάνης για υπηρεσίες από κατοίκους, η οποία εκτιμάται ότι ξεπέρασε την αντίστοιχη δαπάνη για αγαθά κατά 17 ποσοστιαίες μονάδες το 1ο τρίμηνο του 2024, η οποία συνιστά και τη μεγαλύτερη διαφορά από το 3ο τρίμηνο του 2022, όταν ήρθησαν οι περιορισμοί στον τουρισμό εξαιτίας της πανδημίας Covid-19.

Πράγματι, η εκτιμώμενη αύξηση της κατανάλωσης υπηρεσιών κατά 12,1% ετησίως το 1ο τρίμηνο του 2024 (από 9,2% ετησίως το 2023) υπεραντιστάθμισε την αρνητική επίδραση στην τελική κατανάλωση από τη μείωση του όγκου λιανικού εμπορίου κατά 4,7% ετησίως σε αυτό το τρίμηνο (-3,3% ετησίως το 2023).

Οι ανωτέρω τάσεις φανερώνουν την αυξημένη αγοραστική δύναμη συγκεκριμένων κατηγοριών νοικοκυριών που διοχετεύουν αυξημένο τμήμα της δαπάνης τους σε υπηρεσίες, καθώς και την ομαλοποίηση των δαπανών σε ορισμένες κατηγορίες αγαθών (όπως τεχνολογικός εξοπλισμός και συσκευές, οικιακός εξοπλισμός, καθώς και ένδυση υπόδηση, φαρμακευτικά & καλλυντικά είδη) που κορυφώθηκε το 2021-22.

Ταυτόχρονα, η ισχυρή κατανάλωση υπηρεσιών υπεραντιστάθμισε και την αρνητική επίδραση, 0,8 ποσοστιαίων μονάδων, λόγω της μειωμένης δημόσιας κατανάλωσης (-2,7% ετησίως το 1ο τρίμηνο 2024 ), καθώς σχεδόν όλα τα έκτακτα μέτρα στήριξης των προηγούμενων ετών αποσύρθηκαν.

Η κατανάλωση αναμένεται να παραμείνει βασικός μοχλός ανάπτυξης για το υπόλοιπο του έτους (εκτιμώμενη αύξηση κατά 1,5% ετησίως το 2024), λόγω της ισχυρής αύξησης του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών, η οποία εκτιμάται σε 3,2% ετησίως το 2024.

Η απασχόληση εκτιμάται ότι θα αυξηθεί κατά 1,7%, σε ετήσια βάση, στο βασικό μας σενάριο και οι μισθοί κατά 4,5% το 2024.

Ο Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου (ΑΣΠΚ) αυξήθηκε κατά 2,9% ετησίως και κατά 7,1% σε τριμηνιαία βάση, ανακτώντας τη δυναμική του, έπειτα από υποχώρηση κατά 5,5% ετησίως το 4ο τρίμηνο του 2023, λόγω της χρονικής μετάθεσης κεφαλαιουχικών δαπανών και της υψηλής βάσης σύγκρισης με το 4ο τρίμηνο του 2022, όταν το επίπεδο του ΑΣΠΚ είχε φτάσει σε υψηλό 10ετίας.

Η βελτίωση οφείλεται κυρίως στην ενίσχυση των επενδυτικών δαπανών για μηχανολογικό και μεταφορικό εξοπλισμό κατά 6,8% και 7,8%, σε ετήσια βάση, αντίστοιχα, το 1ο τρίμηνο του 2024.

Οι συνολικές κατασκευές αυξήθηκαν κατά μόλις 1,4% ετησίως, καθώς ο θετικός αντίκτυπος από την άνοδο της μη οικιστικής δραστηριότητας (10,6% ετησίως το 1ο τρίμηνο του 2024, από 9,6% ετησίως το 2023) αντισταθμίστηκε από τη σημαντική κάμψη των επενδύσεων σε κατοικίες (-14,0% ετησίως), για δεύτερο συνεχόμενο τρίμηνο, λόγω των αρνητικών επιπτώσεων από τη σύγκριση με την ισχυρότατη οικοδομική δραστηριότητα το 1ο τρίμηνο του 2023, όταν η αντίστοιχη κατηγορία επενδύσεων αυξήθηκε κατά 48,4% ετησίως.

Στην αποδυνάμωση της οικοδομικής δραστηριότητας συνετέλεσε και η συνεχιζόμενη αύξηση του κόστους κατασκευής (+5,9% ετησίως αναφορικά με το κόστος υλικών και περίπου +14,0% ως προς το κόστος εργασίας, το 1ο τρίμηνο του έτους) αλλά και οι ελλείψεις σε εργατικό δυναμικό, με τις κατασκευές να συγκαταλέγονται μεταξύ των κλάδων με τη μεγαλύτερη συνεισφορά στην αύξηση των κενών θέσεων εργασίας στο ιστορικό υψηλό των 71 χιλιάδων το 1o τρίμηνο του 2024.

Ωστόσο, ανάκαμψη των οικιστικών επενδύσεων αναμένεται σύντομα, καθώς η έκδοση οικοδομικών αδειών για κατοικίες επιταχύνθηκε σε +60,9% ετησίως, κατά μέσο όρο, το δίμηνο Ιανουαρίου-Φεβρουαρίου του 2024 ενώ είχε επιταχυνθεί και τους τελευταίους μήνες του 2023.

Παράλληλα και άλλοι πρόδρομοι δείκτες επενδύσεων σε πάγιο κεφάλαιο υποδηλώνουν ενίσχυση του ΑΣΠΚ του ιδιωτικού τομέα, με το βαθμό χρησιμοποίησης του παραγωγικού δυναμικού στη βιομηχανία να ανέρχεται σε υψηλό 2 ετών το 2o τρίμηνο του 2024 (82%).

Περαιτέρω ώθηση θα προκύψει από τη χρονική μετάθεση επενδύσεων από το 2023 (συμπεριλαμβανομένων των έργων ανασυγκρότησης στην Κεντρική Ελλάδα) και την επιτάχυνση των επενδυτικών δαπανών της Γενικής Κυβέρνησης που σχετίζονται με το ΤΑΑ (εκτιμώμενη αύξηση 45,1% ετησίως το 2024, σύμφωνα με το τελευταίο Πρόγραμμα Σταθερότητας 2024-2025 που δημοσιεύθηκε τον Απρίλιο του 2024).

Οι ανωτέρω παράγοντες εκτιμάται ότι θα υποστηρίξουν σχεδόν διψήφια αύξηση του συνολικού ΑΣΠΚ το 2024 (+9,7% ετησίως).

Η επιχειρηματική δραστηριότητα θα ήταν ακόμη πιο ισχυρή, χωρίς την επίμονη αρνητική επίδραση από τη μειωμένη αγροτική παραγωγή, λόγω της καταστροφικής πλημμύρας στην Κεντρική Ελλάδα το 2ο εξάμηνο του 2023 και άλλων δυσμενών κλιματικών επιδράσεων.

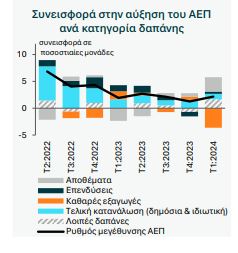

Τα στοιχεία της Ακαθάριστης Προστιθέμενης Αξίας για την κλαδική παραγωγή, σε σταθερούς όρους τιμών, έδειξαν αρνητική συνεισφορά 0,5 ποσοστιαίων μονάδων στην αύξηση του ΑΕΠ του 1ου τριμήνου του 2024, από τη συνεχιζόμενη μείωση της γεωργικής παραγωγής κατά 12,9% σε ετήσια βάση (με αύξηση ωστόσο κατά 6,3% σε τριμηνιαία βάση, στοιχεία με εποχική διόρθωση), μετά από πρωτοφανή κάμψη 17,3% ετησίως το 4ο τρίμηνο του 2023, η οποία αφαίρεσε 0,65 ποσοστιαίες από το ΑΕΠ κατά το τρίμηνο αυτό.

Εξαιρώντας αυτή την επίδραση όλοι οι υπόλοιποι κλάδοι εμφάνισαν ετήσια αύξηση της παραγωγής παρόμοια ή υψηλότερη από αυτή του ΑΕΠ.

Οι καθαρές εξαγωγές είχαν έντονα αρνητική συμβολή, κυρίως λόγω συγκυριακών παραγόντων, στην οικονομική ανάπτυξη, αφαιρώντας 3,6 ποσοστιαίες μονάδες από την ετήσια μεταβολή του ΑΕΠ το 1ο τρίμηνο του 2024 (έναντι +0,5 ποσοστιαίων μονάδων το 2023), με τις συνολικές εξαγωγές να μειώνονται κατά 5,7% ετησίως.

Οι εξαγωγές αγαθών υποχώρησαν κατά 8,8% σε ετήσια βάση το 1ο τρίμηνο του 2024, αντισταθμίζοντας τη θετική επίδραση από την αύξηση των εξαγωγών υπηρεσιών (+1,5% ετησίως).

Η συρρίκνωση του όγκου των εξαγωγών αποδίδεται, κυρίως, στις χαμηλότερες εξαγωγές πρωτογενών αγαθών, επεξεργασμένων τροφίμων και ποτών, γεωργικών προϊόντων και άλλων ενδιάμεσων αγαθών.

Η πλημμύρα, αλλά και οι ευρύτερες αρνητικές κλιματικές επιδράσεις (βλ. μείωση της γεωργικής παραγωγής στη Θεσσαλία, χαμηλότερη παραγωγή ελαιολάδου και βαμβακιού), σε συνδυασμό με την κάμψη του όγκου ζήτησης ως αντίδραση στην απότομη αύξηση των τιμών σε ορισμένες κατηγορίες εξαγωγικών αγαθών, αλλά και προσωρινοί παράγοντες που επηρέασαν το εμπόριο ενεργειακών προϊόντων (π.χ. μειωμένες επανεξαγωγές φυσικού αερίου), επιβάρυναν προσωρινά τις εξαγωγικές επιδόσεις.

Ανάκαμψη των εξαγωγών αναμένεται τα επόμενα τρίμηνα, καθώς ο ρυθμός ανάπτυξης της Ευρωζώνης βαίνει αυξανόμενος (+0,9% το 2024 σύμφωνα με τις επικαιροποιημένες προβλέψεις της ΕΚΤ), ενώ οι νέες εξαγωγικές παραγγελίες στην ελληνική μεταποίηση (έρευνα PMI) ανήλθαν σε υψηλό διετίας τον Απρίλιο του 2024.

Παράλληλα, με την καταγεγραμμένη άνοδο των συνολικών τουριστικών αφίξεων, κατά 24,5% ετησίως το 1ο τρίμηνο του 2024, ο τουρισμός θέτει γερές βάσεις για νέα χρονιά ρεκόρ.

Ταυτόχρονα, η συνεχιζόμενη αύξηση των εισαγωγών αγαθών κατά 2,5% ετησίως, σε σταθερές τιμές, το 1ο τρίμηνο του 2024, αντανακλά κυρίως κατηγορίες με παραγωγικό/επενδυτικό χαρακτήρα, όπως η ζήτηση για εισροές ενδιάμεσων και κεφαλαιουχικών αγαθών, και, σε μικρότερο βαθμό, δαπάνες καταναλωτικής φύσεως, όπως εισαγωγές τροφίμων, ποτών και διαρκών καταναλωτικών αγαθών.

Η συμβολή των συνολικών αποθεμάτων στην ετήσια αύξηση του ΑΕΠ το 1ο τρίμηνο του 2024 ανήλθε σε υψηλό τριετίας, στις 4,4 ποσοστιαίες μονάδες, και υποδηλώνει ισχυρή παραγωγική δραστηριότητα και εμπιστοσύνη στις προοπτικές της ζήτησης.

Η συγκεκριμένη τάση αναδεικνύει μια ισχυρή υποκείμενη δυναμική, τόσο στην παραγωγή όσο και στη ζήτηση, που δεν αποτυπώνεται επαρκώς στις βασικές κατηγορίες δαπανών στους εθνικούς λογαριασμούς.

Συγκεκριμένα, η συνολική συνεισφορά των αποθεμάτων περιλαμβάνει, σε μια σχηματική αναπαράσταση των βασικών συνιστωσών της:

α) ένα περισσότερο «διαρθρωτικό» σκέλος, που σχετίζεται με τη συσσώρευση τελικών, ημι-κατεργασμένων ή ενδιάμεσων αγαθών από τον επιχειρηματικό τομέα, και

β) ένα «στατιστικό» σκέλος, που σχετίζεται με τη διαφορά μεταξύ του ΑΕΠ όπως προκύπτει από την πλευρά της παραγωγής (αποτυπώνοντας κυρίως την παραγόμενη Ακαθάριστη Προστιθέμενη Αξία) και των αντίστοιχων εκτιμήσεων με βάση τις τελικές συνιστώσες των δαπανών (δηλαδή της κατανάλωσης, των επενδύσεων και των καθαρών εξαγωγών).

Όταν η εν λόγω διαφορά είναι θετική, τότε το υπόλοιπο προσμετράται αυξητικά στα αποθέματα (και το αντίθετο όταν είναι αρνητική). Και οι δύο αυτοί παράγοντες είχαν θετική συνεισφορά, με το «διαρθρωτικό» σκέλος να προσθέτει 2,7 ποσοστιαίες μονάδες στην αύξηση του ΑΕΠ το 1ο τρίμηνο του 2024 και το «στατιστικό» σκέλος να συνεισφέρει άλλες 1,7 ποσοστιαίες μονάδες.

Η συνεισφορά των «διαρθρωτικών» αποθεμάτων αναμένεται να παραμείνει θετική το 2ο τρίμηνο του 2024 και να ομαλοποιηθεί σταδιακά κατά το 2ο εξάμηνο του έτους, καθώς οι επιδράσεις από τη σύγκριση με την αντίστοιχη περίοδο του 2023 γίνονται αρνητικές, με την ετήσια επίπτωσή τους στο ΑΕΠ του 2024 να εκτιμάται σε +0,7 ποσοστιαίες μονάδες.

Παράλληλα, τμήμα των «στατιστικών» αποθεμάτων ενδέχεται να ανακατανεμηθεί αυξάνοντας άλλες κατηγορίες δαπάνης, όπως οι επενδύσεις αλλά και η κατανάλωση.

Οι πρόδρομοι δείκτες δραστηριότητας προοιωνίζουν σταθερό ρυθμό αύξησης του ΑΕΠ σε τριμηνιαίους όρους για το 2ο τρίμηνο του 2024 και συμβαδίζουν με ετήσια ανάπτυξη 2,4%

Ο δείκτης οικονομικού κλίματος ενισχύθηκε περαιτέρω − στο 109,8 την περίοδο Απριλίου-Μαΐου 2024, σε σύγκριση με 106,9 κατά το 1ο τρίμηνο του έτους και με 107,6 κατά μέσο όρο το 2023.

Η βελτίωση της εμπιστοσύνης ήταν ευρεία, με την πλειοψηφία των κλαδικών δεικτών να ισχυροποιούνται, αντανακλώντας τη θετική αποτίμηση των προοπτικών ζήτησης – με πρωταγωνιστή και πάλι τον κλάδο των υπηρεσιών – καθώς και τις θετικές προοπτικές για υψηλότερα επίπεδα επιχειρηματικής δραστηριότητας, αλλά και εξαγωγών τους επόμενους μήνες.

Αντίστοιχη ισχύ δείχνουν και οι διαθέσιμοι μηνιαίοι δείκτες συγκυρίας για το 2ο τρίμηνο:

α) η αύξηση της απασχόλησης επιταχύνθηκε σε 3,6% ετησίως τον Απρίλιο από 1,6% το 1ο τρίμηνο του 2024,

β) ο κύκλος εργασιών των επιχειρήσεων που τηρούν διπλογραφικά βιβλία σημείωσε έντονη άνοδο 16,1% ετησίως τον Απρίλιο (από +1,8% το 1ο τρίμηνο του 2024 και -3,8% το 2023), η οποία ήταν ακόμη ισχυρότερη σε αποπληθωρισμένους όρους και εξαιρώντας ενεργειακούς τομείς (+18,9% ετησίως) και

γ) οι αφίξεις από το εξωτερικό στο Διεθνή Αερολιμένα Αθηνών αυξήθηκαν κατά 22,0% ετησίως τον Απρίλιο-Μάιο, από 19,4% το 1ο τρίμηνο του 2024.

Με βάση το συνδυαστικό αντίκτυπο των ανωτέρω παραγόντων, το υπόδειγμα πρόβλεψης της Δ/νσης Οικονομικής Ανάλυσης της ΕΤΕ με χρήση δεδομένων υψηλής συχνότητας (nowcasting), προβλέπει σταθερή αύξηση του ρυθμού μεταβολής του ΑΕΠ το 2ο τρίμηνο του 2024 κατά 0,7% σε τριμηνιαία εποχικά προσαρμοσμένη βάση, η οποία αντιστοιχεί σε ετήσια αύξηση της τάξης του 1,6% (επιβραδυνόμενη, εξαιτίας της προσωρινής αρνητικής επίδρασης από την υψηλή βάση σύγκρισης με το 2ο τρίμηνο του 2023).

Δεδομένης αυτής της τάσης η ετήσια πρόβλεψή μας για την πορεία του ΑΕΠ παραμένει στο 2,4% ετησίως, με πιθανότητα ακόμη ισχυρότερων επιδόσεων, λόγω πιθανής περαιτέρω ενίσχυσης των επενδύσεων και ανάκαμψης των εξαγωγών, γεγονός που θεωρούμε ότι θα υπεραντισταθμίσει τους καθοδικούς κινδύνους που απορρέουν κυρίως από γεωπολιτικούς και ενεργειακούς παράγοντες, αλλά και τη βραδύτερη αποκλιμάκωση των επιτοκίων διεθνώς και μια ενδεχόμενη νέα υποαπόδοση της Ευρωζώνης.

Οι κλιματικές επιδράσεις συνιστούν, επίσης, έναν παράγοντα με αυξανόμενη βαρύτητα που δεν μπορεί να ποσοτικοποιηθεί επαρκώς.

Ολόκληρο το κείμενο της ανάλυσης είναι διαθέσιμο στην διεύθυνση εδώ

Διαβάστε επίσης:

ΤτΕ: Έλλειμμα €537 εκατ. στο πρωτογενές αποτέλεσμα του προϋπολογισμού στο 5μηνο

Kepler Cheuvreux για Τιτάν: Η δημόσια εγγραφή στις ΗΠΑ αυξάνει την αξία στα 38 ευρώ