ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ρεκόρ αφίξεων κατέγραψε ο τουρισμός το φθινόπωρο του 2023, ενώ βάζει πλώρη για νέα ρεκόρ το 2024, σύμφωνα με το νέο τεύχος της σειράς μελετών συγκυρίας «Τάσεις του επιχειρείν» της Διεύθυνσης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας.

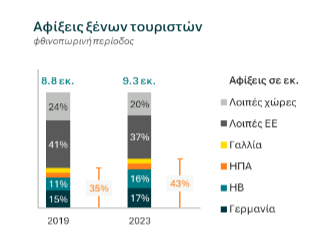

Συγκεκριμένα, το φθινόπωρο επισκέφθηκαν τη χώρα μας 9,3 εκ. ξένοι τουρίστες (+6% έναντι του 2019), με την παρατεταμένη καλοκαιρία του διμήνου Οκτώβριος-Νοέμβριος (+13%) να αντισταθμίσει τις επιπτώσεις των ακραίων κλιματικών φαινομένων του Σεπτεμβρίου (+1%).

Η καλή επίδοση του φθινοπώρου είχε ως κύριο τροφοδότη τις «παραδοσιακές αγορές» (Γερμανία, ΗΒ, ΗΠΑ & Γαλλία), οι οποίες αύξησαν το μερίδιο τους κατά 8 ποσοστιαίες μονάδες σωρευτικά στην περίοδο 2019-2023 (σε 43% από 35%).

Ειδικότερα, Γερμανία και ΗΒ συνεισέφεραν 800 χιλ. επιπλέον τουρίστες (συγκριτικά με το 2019) κατά τη φθινοπωρινή περίοδο, και διατήρησαν τη θέση τους ως κορυφαίες αγορές, ενώ οι ΗΠΑ με 70 χιλ. περισσότερους τουρίστες αναρριχήθηκαν στην 3η θέση.

Μάλιστα, η εξέλιξη αυτή είναι συμβατή με την ισχυρή επίδοση των αεροπορικών αφίξεων, οι οποίες, λόγω δυναμικής (+22% έναντι του 2019) αλλά και μεγέθους (⅔ των αφίξεων), αντισταθμίζουν την ακόμα αδύναμη πορεία των οδικών αφίξεων (-25% έναντι του 2019).

Παράλληλα, η σταδιακή αυτή αλλαγή του μείγματος τουριστών λειτουργεί ευεργετικά σε όρους εσόδου ανά τουρίστα (+3% σε όρους αποπληθωρισμένων εισπράξεων ανά διανυκτέρευση).

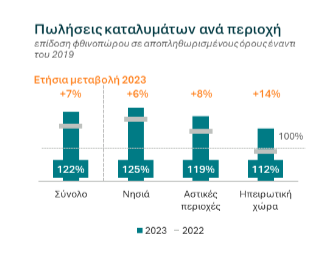

Σε αυτό το περιβάλλον, οι πωλήσεις των ξενοδοχείων κατέγραψαν ισχυρή άνοδο το φθινόπωρο (+7% ετησίως σε αποπληθωρισμένους όρους).

Συγκεκριμένα, όλες οι ευρείες κατηγορίες προορισμών κινήθηκαν ανοδικά (νησιά +6%, αστικά κέντρα +8%, ηπειρωτική χώρα +14%), με τους ηπειρωτικούς προορισμούς να ξεπερνούν για πρώτη φορά τα προ-πανδημίας επίπεδά τους.

Ωστόσο, σημειώνουμε ότι υπήρξαν εξαιρέσεις συγκεκριμένων προορισμών που κινήθηκαν πτωτικά, είτε λόγω σχετικά ασθενέστερης ζήτησης (Μύκονος και Σαντορίνη -9%), είτε λόγω εκτάκτων συνθηκών που επικράτησαν (Θεσσαλία -2%).

Παρά τη γενικά ανοδική κίνηση του φθινοπώρου, το πλήγμα των καιρικών φαινομένων δεν άφησε τον κλάδο αλώβητο, καθώς:

- Δεν επέτρεψε την ουσιαστική βελτίωση της εποχικότητας, με το μερίδιο του φθινοπώρου στο 12μηνο να αυξάνεται κατά μόλις 0,1 ποσοστιαία μονάδα έναντι του 2019.

- Η χώρα μας απώλεσε μερίδιο της τάξης της 0,5 ποσοστιαίας μονάδας στη μεσογειακή αγορά (σε 16,4% από 16,9 το 2019), η οποία με οδηγό την Ιταλία και την Πορτογαλία κινήθηκε πιο δυναμικά.

Εστιάζοντας το φακό μας στη συνολική επίδοση της περσινής χρονιάς, διαφαίνεται ότι το 2023 αναδεικνύεται ως νέα χρονιά ορόσημο για τον ελληνικό τουρισμό.

Συγκεκριμένα, με τον Δεκέμβριο να πετυχαίνει διψήφια άνοδο αφίξεων (συνεχίζοντας την τάση Οκτωβρίου-Νοεμβρίου), οι τουριστικές εισπράξεις ξεπέρασαν τα €20 δις – επιβεβαιώνοντας τις εκτιμήσεις μας στις αρχές του καλοκαιριού.

Υπό αυτή την οπτική, η συζήτηση πλέον κατευθύνεται στο αν το 2024 θα καταφέρει να επιτύχει ακόμα υψηλότερες επιδόσεις.

Οι πρώτοι οιωνοί σηματοδοτούν μια δυναμική εκκίνηση χρονιάς σε όρους αεροπορικών αφίξεων, με τάση διψήφιας ετήσιας ανόδου για το πρώτο τρίμηνο και ενδείξεις για μεγαλύτερα αεροσκάφη που συνδέουν μακρινούς προορισμούς υψηλής δαπάνης.

Η θετική αυτή εικόνα αντανακλάται στις υψηλές προσδοκίες ζήτησης των Ελλήνων ξενοδόχων, με το σχετικό δείκτη να αγγίζει το υψηλότερο ιστορικά σημείο του το δίμηνο Ιανουάριος-Φεβρουάριος, εξέλιξη μάλιστα που δεν παρατηρείται στη λοιπή μεσογειακή αγορά.

Συνεπώς, εν μέσω συγκυρίας αδύναμης ευρωπαϊκής ανάπτυξης (κυρίως στη Γερμανία) και γεωπολιτικών πιέσεων, ο ελληνικός τουρισμός φαίνεται να βγάζει άμυνες ανακτώντας την αυτόνομη δυναμική του.

Έτσι, σε μια χρονιά με εκτιμώμενη ισχυρή άνοδο του διεθνούς τουρισμού, η Ελλάδα δείχνει ότι μπορεί να διεκδικήσει νέα ρεκόρ.

Ωστόσο, απαιτείται εγρήγορση, καθώς γεωπολιτικές και κλιματικές πιέσεις παραμένουν σε ισχύ, και έχει αποδειχθεί ότι μπορεί να επηρεάσουν απροσδόκητα και καταλυτικά την πορεία του κλάδου.

Παράλληλα, η στοχοθεσία του ελληνικού τουρισμού έχει διευρυνθεί, καθώς η πάγια επιδίωξη ενίσχυσης των τουριστικών ροών πλαισιώνεται από τα ζητούμενα της βιωσιμότητας, της ποιότητας και της ισόρροπης (χωρικά και χρονικά) κατανομής της τουριστικής δραστηριότητας.

Σε αυτό το πλαίσιο, εξαιρετικά θετικό είναι το γεγονός ότι ο κλάδος και οι υποστηρικτικοί θεσμοί εμφανίζονται συνειδητοποιημένοι και συντονισμένοι προς την κατεύθυνση αυτή.

Δείτε αναλυτικά τη μελέτη εδώ

Διαβάστε επίσης:

Τράπεζα Πειραιώς: Πρόβλεψη για σημαντική τόνωση της επενδυτικής δραστηριότητας στην Ελλάδα

MoU μεταξύ Eurobank και NPCI για τα Διεθνή Εισερχόμενα Εμβάσματα

tbi bank: O Alex Garmash αναλαμβάνει τον ρόλο του Merchant Ecosystem Leader

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρωσία: Πασχαλινή κατάπαυση του πυρός στην Ουκρανία ανακοίνωσε ο Πούτιν

- Πάτρα: Αυτοκίνητο παραβίασε διάβαση και συγκρούστηκε με τρένο – Βίντεο από τη στιγμή της σύγκρουσης

- Μασκ: Επαναπρογραμματίζει το αναβληθέν ταξίδι στην Ινδία μετά την συνομιλία του με τον Μόντι

- Volvo: Ετοιμάζει 800 απολύσεις στις ΗΠΑ εν μέσω αβεβαιότητας για τους δασμούς