ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πού βάζουν οι ξένοι επενδυτικοί οίκοι τον ‘πήχη’ της ανάπτυξης στη διετία 2023-2024 για τον πληθωρισμό, τον δείκτη χρέους προς το ΑΕΠ, αλλά και το ορόσημο απόκτησης της επενδυτικής βαθμίδας στις τελευταίες και πιο επικαιροποιημένες εκτιμήσεις τους για την Ελληνική οικονομία.

Αντικρουόμενα είναι πλέον τα μηνύματα των ξένων επενδυτικών οίκων για τις επιδόσεις της Ελληνικής οικονομίας το 2023, αλλά και για το 2024, καθώς οι πιο πρόσφατες εκθέσεις εμφανίζουν μεγάλες διακυμάνσεις αναφορικά με τις οικονομικές επιδόσεις.

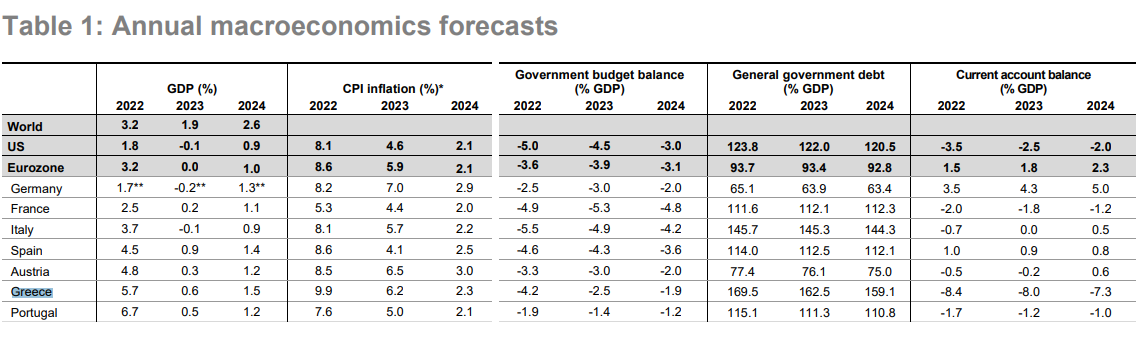

Την αισιόδοξη ματιά φαίνεται να πρεσβεύει η UBS και ο οικονομολόγος του ελβετικού οίκου, Gyorgy Kovacs. Η UBS αναμένει ότι η αύξηση του ΑΕΠ θα επιβραδυνθεί σε 2,5% το 2023 και θα ανακάμψει στο 3,2% το 2024 από το αναθεωρημένο προς τα πάνω 6,4% το 2022, βοηθούμενη από την απορρόφηση του RRF στα κεφάλαια και τη βελτίωση των οικονομικών των νοικοκυριών.

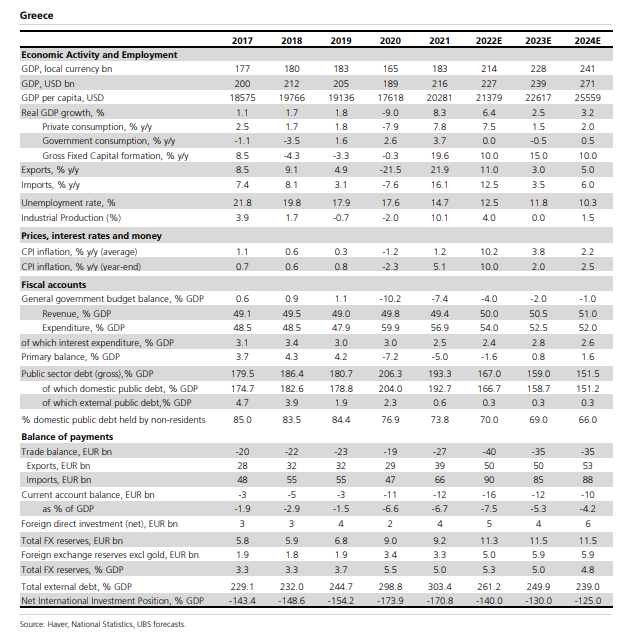

Η Ελλάδα αναμένεται να επιτύχει πρωτογενές πλεόνασμα στον προϋπολογισμό το επόμενο έτος και η ελβετική τράπεζα βλέπει ότι το δημόσιο χρέος θα μειωθεί στο 152% του ΑΕΠ έως το 2024 και η επενδυτική βαθμίδα θα μπορούσε να συμβεί το νωρίτερο το δεύτερο εξάμηνο του 2023. Ο ίδιος προβλέπει ότι ο πληθωρισμός θα μειωθεί γρήγορα από περίπου 10% κατά μέσο όρο το 2022 σε περίπου 4% το 2023 και στη συνέχεια σε 2% το 2024.

Τα δύο βασικά χαρακτηριστικά των ελληνικών μακροοικονομικών μεγεθών που θα μπορούσαν να συμβάλουν στη διατήρηση της ανάπτυξης είναι ότι i) η χώρα μας βρίσκεται σε προχωρημένο στάδιο απορρόφησης των κονδυλίων της ΕΕ, στηριζόμενη στο πρόγραμμα ‘Ελλάδα 2.0’ και ii) υπάρχουν σημαντικοί ελαφρυντικοί παράγοντες το 2023 όπως: α) η ισχυρή αγορά εργασίας σε επίπεδα ρεκόρ από το 2011, β) συνεχιζόμενη δημοσιονομική στήριξη, γ) 7% προγραμματισμένες αυξήσεις στις συντάξεις, δ) πιθανή αύξηση του κατώτατου μισθού τον Μάιο του 2023, μετά από μια αύξηση κατά 10% σε δύο στάδια το 2022 και τέλος, ε) τα νοικοκυριά έχουν ακόμα περίπου 10% του ΑΕΠ συσσωρευμένες αποταμιεύσεις σε καταθέσεις (μετά την πανδημία) διαθέσιμες για να καταφύγουν σε αυτές, επισημαίνει ο Kovacs.

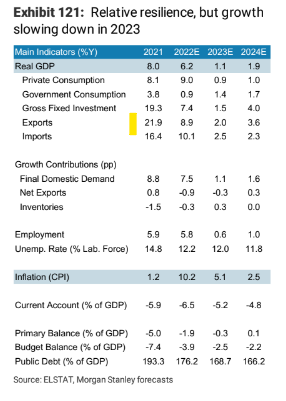

Η αμερικανική επενδυτική τράπεζα Morgan Stanley και η οικονομολόγος της Chiara Zangarelli προβλέπει 1,1% ανάπτυξη το 2023 και 1,9% το 2024 και οι σημαντικότεροι κίνδυνοι κατά την άποψή της προέρχονται από τη βαριά εξάρτηση από τον τουρισμό και τον υψηλό πληθωρισμό που θα δράσει αρνητικά στις δαπάνες των καταναλωτών.

Παράλληλα όμως ούτε και η Morgan Stanley ανησυχεί για την εξέλιξη του ελληνικού χρέους, αφού περίπου το 75% του χρέους αποτελείται από επίσημες υποχρεώσεις και η μέση διάρκεια του χρέους ανέρχεται σε 20,6 έτη. Αυτό που φαίνεται να ανησυχεί τη Zangarelli είναι οι κάλπες το καλοκαίρι του 2023, αλλά και το πολιτικό σκάνδαλο, που εκτυλίσσεται επί του παρόντος, και το οποίο μπορεί να οδηγήσει σε πρόωρες εκλογές.

Η επιφυλακτικότητα της αμερικανικής τράπεζας απεικονίζεται και στην εκτίμησή της ότι ο δρόμος προς την επενδυτική βαθμίδα θα είναι μακρύτερος και δεν θα έρθει σύντομα. Η πρόσφατη αύξηση της μακροοικονομικής αβεβαιότητας θα απομακρύνει τη χώρα από την επενδυτική βαθμίδα τουλάχιστον μέχρι το 2024, καταλήγει η Zangarelli.

Η πλέον απαισιόδοξη ωστόσο είναι η ιταλική UniCredit Bank και η αναλύτρια Tullia Bucco, η οποία μετά την πτώση της εκτίμησής της στο 0,7% από 1,1% πριν, προβλέπει ότι η χώρα θα αποφύγει την ύφεση οριακά το 2023. Η ιταλική τράπεζα, η οποία ήταν η πρώτη που προέβλεψε το άλμα στην οικονομία το 2021, προβλέπει ότι η οικονομία θα κινηθεί με +0,6% και η επιτάχυνση του 2024 θα είναι επίσης αναιμική με +1,5%.

Σε ό,τι αφορά τον πληθωρισμό, οι αναλυτές του οίκου εκτιμούν ότι θα κλείσει οριακά χαμηλότερα από το 10% στο 9,9% φέτος, αλλά θα σημειώσει ήπια αποκλιμάκωση το 2023 σε 6,2% και θα κινηθεί περαιτέρω πτωτικά το 2024 στο 2,3%. Η UniCredit εκτιμά ότι το δημοσιονομικό έλλειμμα θα διαμορφωθεί φέτος στο 4,2% ως ποσοστό του ΑΕΠ το 2022, στο 2,5% το 2023 και στο 1,9% το 2024. Αναφορικά με το χρέος ως ποσοστό του ΑΕΠ, η ιταλική τράπεζα εκτιμά ραγδαία μείωσή του το 2023, συνεπώς εκτιμά ότι το χρέος θα μειωθεί στο 162,5% το 2023 και ακόμα χαμηλότερα στο 159,1% το 2024.

Τέλος, είναι χαρακτηριστικό ότι η UniCredit Bank αποφεύγει στην τελευταία της ανάλυση να προβεί σε κάποια εκτίμηση για το πότε η εγχώρια οικονομία θα πετύχει τον πολυπόθητο στόχο του investment grade.