ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Διατηρεί τη σύσταση «catalyst call buy» για τη μετοχή της Εθνικής Τράπεζας με τιμή-στόχο τα 4,40 ευρώ ανά μετοχή. Ταυτόχρονα, αναβαθμίζει τους επιχειρησιακούς στόχους για τη Eurobank, για την οποία διατηρεί τη σύσταση «hold» με τιμή-στόχο τα 1,20 ευρώ ανά μετοχή. Σημαντικά περιθώρια ανόδου και για τις δύο μετοχές σύμφωνα με τις εκτιμήσεις της Deutsche Bank.

O Alfredo Alonso της γερμανικής τράπεζας Deutsche Bank εξηγεί ότι στο δεύτερο τρίμηνο η Εθνική Τράπεζα είχε καλύτερη επίδοση σε όλους τους τομείς και αυτό οδηγεί σε βελτιωμένο guidance και για αυτό διατηρεί τη σύσταση «buy» (αγορά) για τη μετοχή της ΕΤΕ με τιμή-στόχο τα 4,4 ευρώ. Για τη Eurobank, τα ισχυρά αποτελέσματα οδηγούν σε αναβάθμιση των στόχων με τιμή-στόχο τα 1,20 ευρώ και σύσταση διακράτησης (hold).

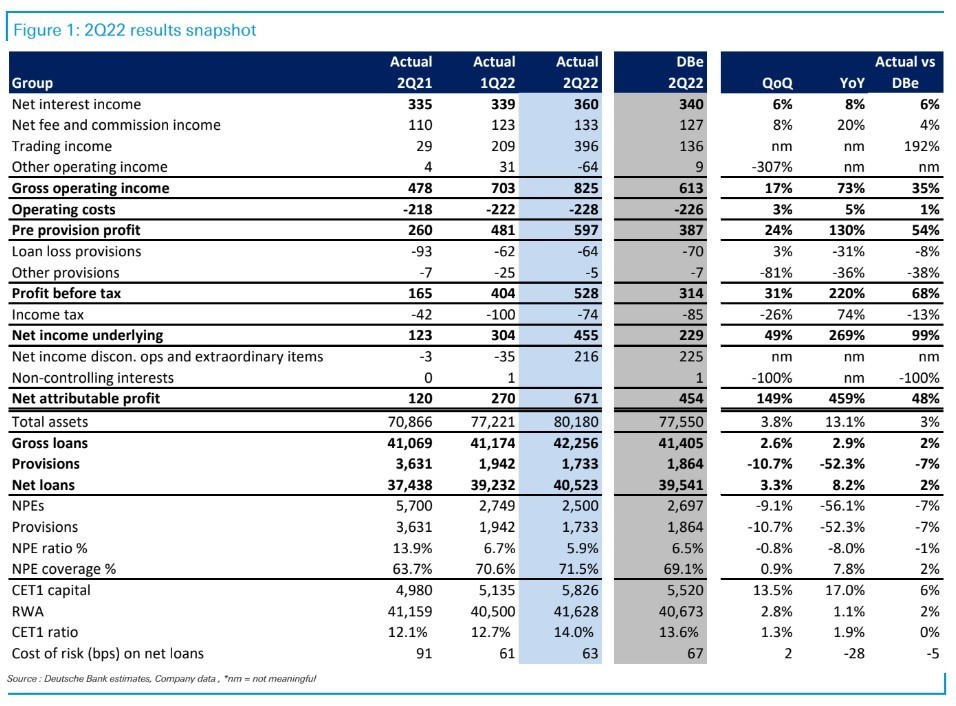

Για την Εθνική Τράπεζα, ο Alonso σημειώνει ότι κατέγραψε ένα ισχυρό σύνολο αποτελεσμάτων στο δεύτερο τρίμηνο αν και τα καθαρά κέρδη δεν ήταν σύμφωνα με τις προσδοκίες τους, λόγω της πρόβλεψης για πιθανά κόστη αναδιάρθρωσης. Ωστόσο, τα κέρδη προ φόρων ξεπέρασαν κατά 44% τις εκτιμήσεις τους, λόγω των καλύτερων επιδόσεων σε όλους τους τομείς, ιδίως στα καθαρά έσοδα από τόκους (NII) και στις συναλλαγές, αλλά και στη σημαντική βελτίωση των προβλέψεων. Ως αποτέλεσμα της καλής δραστηριότητας, η τράπεζα αναθεώρησε προς τα πάνω τις προβλέψεις για τα NII και τα τέλη για το 2022, ενώ επιβεβαίωσε τα κόστη και το κόστος των προβλέψεων (CoR).

Η μόνη μικρή πτώση ήταν στα εποπτικά κεφάλαια CET1 FL στο 15,0%, αλλά περίπου 15,9% pro-forma, το οποίο, κατά την άποψή τους, αντανακλά ένα σημαντικό δυναμικό για τις αποδόσεις των μετόχων μεσοπρόθεσμα. «Συνολικά, πιστεύουμε ότι αυτή η σειρά αποτελεσμάτων δείχνει ότι η ΕΤΕ, όπως φαίνεται και στα μέχρι στιγμής αποτελέσματα, βρίσκεται πλέον σε τροχιά σημαντικής ανάκαμψης της κερδοφορίας το 2022 και καλές προοπτικές για τα έτη 2023-2024, παρά την μακροοικονομική αβεβαιότητα, δίνοντας έτσι στήριξη στη θετική μας άποψη για τη μετοχή και την πρόσφατη αναβάθμιση της μετοχής σε catalyst call buy», καταλήγει ο Alonso.

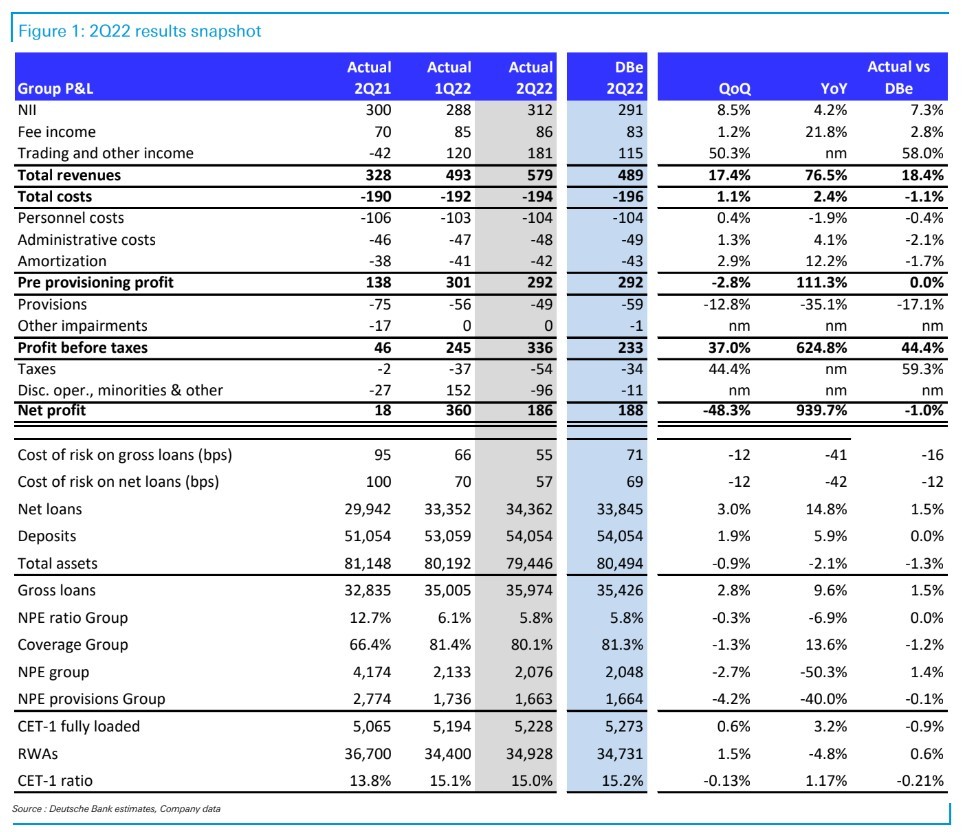

Την ίδια στιγμή για τη Eurobank, τα ισχυρά αποτελέσματα οδηγούν την εταιρεία σε αναβάθμιση των στόχων. Ο Alonso εξηγεί ότι η Eurobank σημείωσε ισχυρή επίδοση στο δεύτερο τρίμηνο (+48% στα καθαρά κέρδη έναντι των προβλέψεων τους), αν και κυρίως λόγω των συναλλαγών. Τα βασικά έσοδα ήταν επίσης ισχυρά, ενώ το κόστος και οι προβλέψεις φάνηκαν να παραμένουν στα ίδια επίπεδα ή να είναι ελαφρώς καλύτερα των προσδοκιών. Όλα αυτά οδήγησαν σε σημαντική αναβάθμιση των προβλέψεων, με στόχο για αποδοτικότητα ιδίων κεφαλαίων (RoTE) στο 11% το 2022. Τα εποπτικά κεφάλαια ήταν επίσης καλύτερα από το αναμενόμενο, παρά τη μείωση του χαρτοφυλακίου των ομολόγων.

«Συνολικά, πιστεύουμε ότι αυτή η σειρά αποτελεσμάτων έδειξε θετικές τάσεις, θέτοντας την τράπεζα σε τροχιά σημαντικής ανάκαμψης της κερδοφορίας για το 2022, με το δείκτη των εποπτικών κεφαλαίων CET1 FL της τράπεζας να αυξάνεται στο 14% (13,6% DBe). Δεδομένων των καλών τριμηνιαίων επιδόσεων και των αυξημένων κερδών, ο δείκτης κεφαλαίων CET1 FL για το τέλος του 2022 αναμένεται τώρα να διαμορφωθεί σε 14,2% και η τράπεζα επιβεβαίωσε την πρόθεσή της να αρχίσει να καταβάλλει μερίσματα έναντι των κερδών του 2022», καταλήγει ο Alonso.

Διαβάστε επίσης:

JP Morgan: Παραμένει αγοραστής σε Eurobank και Εθνική Τράπεζα

Deutsche Bank: Ο Ιούλιος φέρνει το ΧΑ στις κορυφαίες αγορές – Οι κερδισμένοι και οι χαμένοι