ΣΧΕΤΙΚΑ ΑΡΘΡΑ

‘Hot tοpic’ χαρακτηρίζει την Ελλάδα η επενδυτική τράπεζα Bank of America και εξαίρει τις επιδόσεις της στα θέματα των επενδύσεων, της δημοσιονομικής πειθαρχίας και της υπεραπόδοσης της ελληνικής οικονομίας.

Οι οικονομολόγοι του οίκου αναμένουν ότι η ανοδική πορεία της οικονομίας θα συνεχιστεί, έστω και με χαμηλότερο ρυθμό ανάπτυξης τη διετία 2024 – 2025.

Η επενδυτική πρόταση της BofA στηρίζεται σε τρεις πυλώνες:

1) Τη θετική δυναμική των επενδύσεων, μετά από ένα μεγάλο χρονικό πλαίσιο υποεπενδύσεων και με τη βοήθεια της πλήρους απορρόφησης των ευρωπαϊκών πόρων

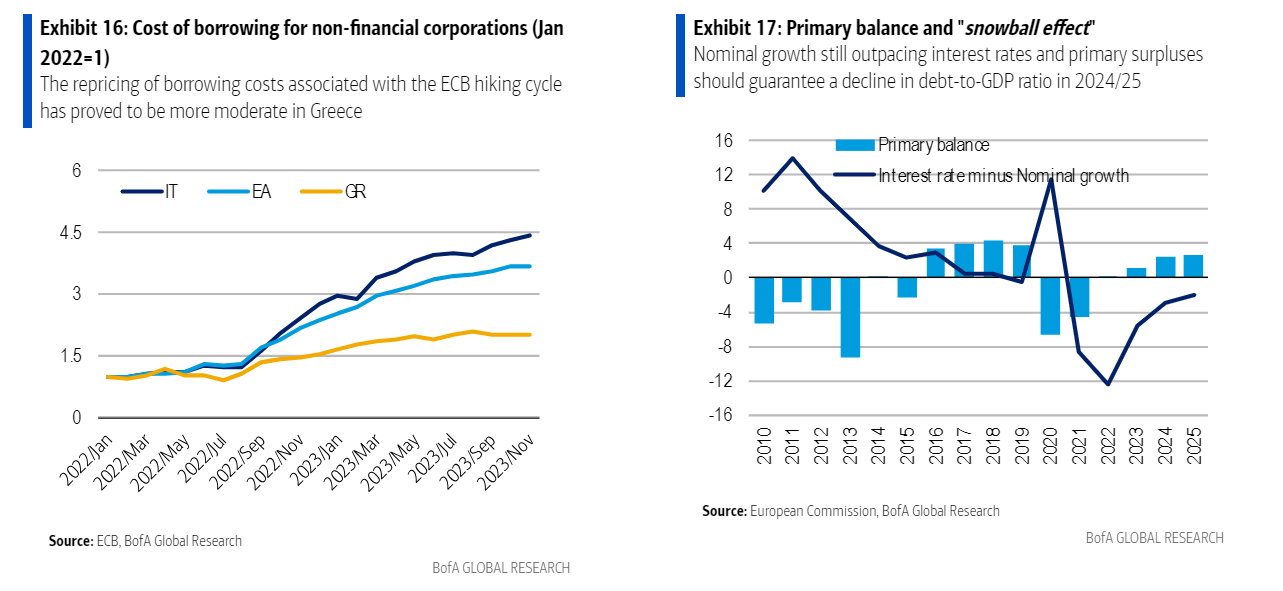

2) Τη πιο μετριοπαθή μετακύλιση του κόστους των επιτοκίων στα δημοσιονομικά μεγέθη, δεδομένης της ειδικής δομής του Σχεδίου Ανάκαμψης και Ανθεκτικότητας και της δομής του δημόσιου χρέους

3) Της δημοσιονομικής πειθαρχίας στη δέσμευση για υλοποίηση μια σειράς διαρθρωτικών μεταρρυθμίσεων

Οι στόχοι για το πρωτογενές πλεόνασμα και οι συντηρητικές παραδοχές για τις δαπάνες στο δημοσιονομικό σχέδιο στέλνουν ένα μήνυμα για τη συνεχή δέσμευση της Ελλάδας στη δημοσιονομική εξυγίανση. «Αυτό ήταν ένα από τα επιχειρήματα για την επιστροφή στην επενδυτική βαθμίδα αξιολόγησης από την S&P και τη Fitch.

Οι αναβαθμίσεις της αξιολόγησης θα εδραιώσουν, με τη σειρά τους, τη δέσμευση της κυβέρνησης για εξυγίανση και μεταρρυθμιστική δυναμική στο εγγύς μέλλον.

Η ξεκάθαρη πλειοψηφία στις εκλογές του 2023 θα πρέπει επίσης να εγγυηθεί την πολιτική σταθερότητα και τη συνέχεια της πολιτικής. Συνολικά, διατηρούμε την άποψη ότι οι βραχυπρόθεσμοι κίνδυνοι για τα δημόσια οικονομικά είναι περιορισμένοι», υπογραμμίζει ο επενδυτικός οίκος.

Η Ελλάδα, ωστόσο, παραμένει ευάλωτη σε εξωτερικές αντιξοότητες

Η βραχυπρόθεσμη μακροοικονομική εικόνα δεν θα πρέπει να επισκιάζει τις μακροχρόνιες διαρθρωτικές αδυναμίες, καθώς η βελτίωση της παραγωγικότητας μέσω διαρθρωτικών μεταρρυθμίσεων και αποτελεσματικότερης κατανομής των πόρων, η ενίσχυση της ανταγωνιστικότητας και η στροφή προς ένα πιο ανθεκτικό μοντέλο ανάπτυξης παραμένουν εκκρεμείς προκλήσεις, εκτιμά η BofA.

Οι παραπάνω αλλαγές θα πρέπει να οδηγήσουν, μακροπρόθεσμα, σε προσαρμογή του ισοζυγίου τρεχουσών συναλλαγών, καθώς βραχυπρόθεσμα, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών είναι πιθανό να παραμείνει μεταξύ των υψηλότερων στην Ευρωζώνη και να αφήσει την οικονομία εκτεθειμένη σε εξωτερικούς κινδύνους.

«Ενώ οι κίνδυνοι που αφορούν τις προοπτικές ανά χώρα είναι περιορισμένοι οι εξωγενείς κίνδυνοι, όπως η κατάσταση στην Ουκρανία και το Ισραήλ ή την Ερυθρά Θάλασσα, οι επιπτώσεις στις τιμές ή το ασθενέστερο του αναμενόμενου παγκόσμιου αναπτυξιακού ρυθμού, θα επηρεάσουν τη χώρα.

Από την άλλη πλευρά, ο ταχύτερος του αναμενόμενου αποπληθωρισμού θα στηρίζει μια ταχύτερη ανάκαμψη της αγοραστικής δύναμης, Συνολικά, παρά τη βραχυπρόθεσμη υπεραπόδοση, προειδοποιούμε ότι η ελληνική οικονομία και τα περιουσιακά στοιχεία παραμένουν εξαιρετικά ευάλωτα σε εξωτερικούς κλυδωνισμούς», υπογραμμίζει η BofA.

Οι εκτιμήσεις για ομόλογα, οικονομία και ελληνικό χρέος

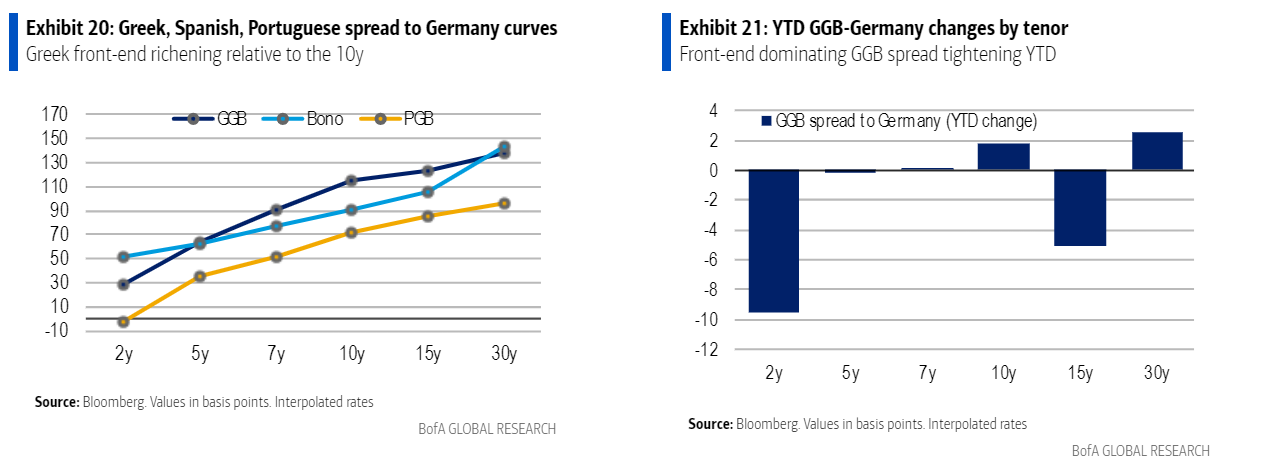

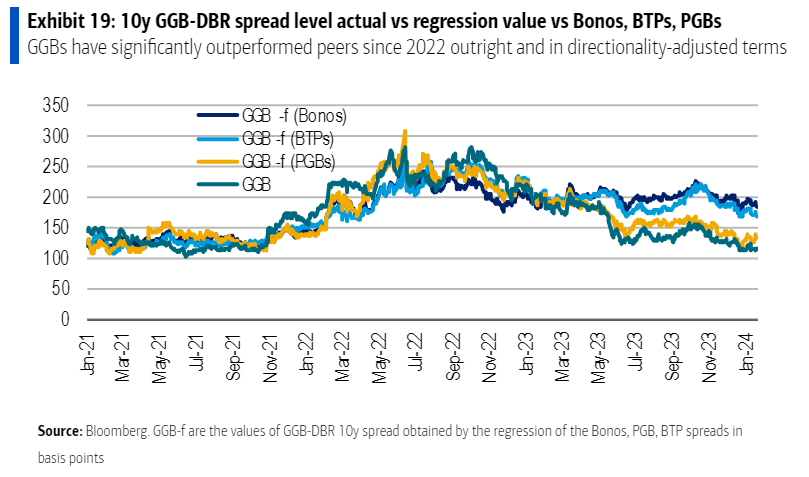

«Καθώς τα μακροοικονομικά και τεχνικά στοιχεία παραμένουν εποικοδομητικά, το spread μεταξύ του ελληνικού δεκαετούς και του γερμανικού Bund θα μπορούσε να υποχωρήσει σε χαμηλότερα επίπεδα, κοντά σε Ισπανία και Πορτογαλία ή αποκλιμάκωση του spread κατά 30 μονάδες βάσης.

Η ανάπτυξη θα είναι 1,1% το 2024 και 1,7% το 2025, με τις εκτιμήσεις να ξεπερνούν τον πήχη της Ευρωζώνης. Το φαινόμενο της ‘χιονοστιβάδας’ θα εξακολουθήσει να μειώνει τον δείκτη χρέους το 2024-2025. Η αργή μετακύλιση των επιτοκίων αντανακλά τη μακρά μέση διάρκεια του χρέους (κοντά στα 20 έτη) και τη δομή του ελληνικού δημόσιου χρέους.

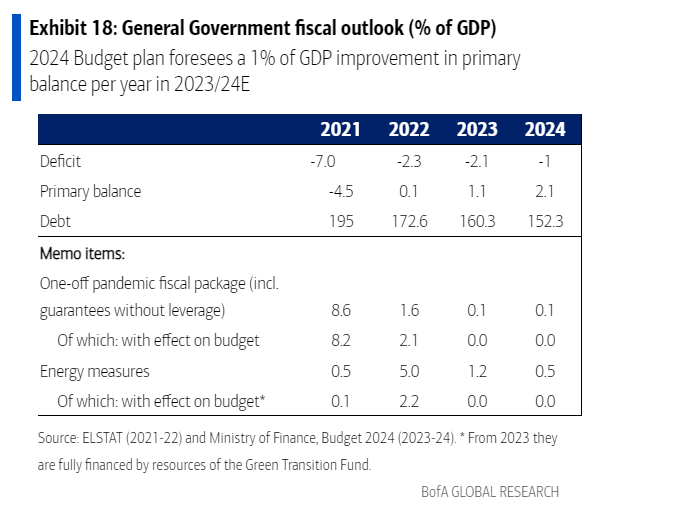

Επιπλέον, τα τελευταία δημοσιονομικά σχέδια αποκαλύπτουν τη δέσμευση για την επίτευξη πρωτογενούς πλεονάσματος από το 2023 και μετά. Αυτό θα πρέπει να εγγυάται μια σταθερή πτωτική πορεία του λόγου χρέους προς ΑΕΠ εντός του ορίζοντα προβλέψεων. Αναμένουμε ότι ο δείκτης θα μειωθεί σημαντικά από 172,6% του ΑΕΠ το 2022 σε 161,5% το 2023, 155,2% το 2024 και 152,9% το 2025 ή μείωση 54 ποσοστιαίες μονάδες από τα υψηλά επίπεδα του 2020», προβλέπει η BofA.

«Το 2023, το πρωτογενές πλεόνασμα της τάξης του 1,1% του ΑΕΠ αντανακλά τη σταδιακή κατάργηση των μέτρων για την ενεργειακή κρίση και τα καλύτερα από τα αναμενόμενα δημοσιονομικά έσοδα (παρά τις έκτακτες δαπάνες που σχετίζονται με τις φυσικές καταστροφές το καλοκαίρι).

Σύμφωνα με τον προϋπολογισμό του 2024, το πρωτογενές πλεόνασμα αναμένεται να βελτιωθεί περαιτέρω φέτος, στο 2,1% του ΑΕΠ, υποβοηθούμενο από την καλύτερη είσπραξη φόρων από την τρέχουσα μεταρρύθμιση των ηλεκτρονικών πληρωμών. Οι επίσημοι στόχοι για το συνολικό έλλειμμα ορίζονται στο 2,1% και 1% το 2023-2024», καταλήγει ο επενδυτικός οίκος.

Διαβάστε επίσης:

Citi & Pantelakis Securities για Mytilineos: Έρχονται αναβαθμίσεις στις εκτιμήσεις των αναλυτών

Εθνική Χρηματιστηριακή για Jumbo: Η ανταμοιβή των μετόχων θα συνεχιστεί

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Καιρός: Καταιγίδες από το απόγευμα στην Αττική

- Φορολογικές δηλώσεις: Εισόδημα κάτω από το αφορολόγητο δήλωσαν 6 στους 10 φορολογούμενους το 2024

- Κυριάκος Πιερρακάκης: Συνάντηση με τον διευθυντή του Office of Science and Technology Policy στον Λευκό Οίκο

- Ντόναλντ Τραμπ: Νομίζω έχουμε συμφωνία με τη Ρωσία – Πρέπει να καταλήξουμε σε συμφωνία με τον Ζελένσκι