ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το κυβερνών συντηρητικό κόμμα της Νέας Δημοκρατίας έχει προβάδισμα 5 με 6 ποσοστιαίες μονάδες στις δημοσκοπήσεις έναντι του ΣΥΡΙΖΑ, του κόμματος της ριζοσπαστικής αριστερής αντιπολίτευσης, ενόψει των βουλευτικών εκλογών της 21ης Μαΐου, εξηγεί η βρετανική Barclays και η ομάδα των Themos Fiotakis και Lefteris Farmakis, επισημαίνοντας επίσης ότι η χώρα βρίσκεται στα πρόθυρα του τρίτου μεγάκυκλου ανάπτυξης στη σύγχρονη ιστορία της.

Οι ισχύοντες εκλογικοί νόμοι δημιουργούν μια πληθώρα πιθανών αποτελεσμάτων, περιπλέκοντας τη βραχυπρόθεσμη πορεία, ωστόσο, τα περιθώρια για ριζικές πολιτικές ασυνέχειες είναι πολύ μικρότερα από ότι το 2015, χάρη στην ευρεία μετακίνηση της ελληνικής πολιτικής προς τον κεντρώο χώρο, συνεπώς οι εκλογές συνεπάγονται χαμηλούς κινδύνους, κατά την άποψη των αναλυτών της Barclays.

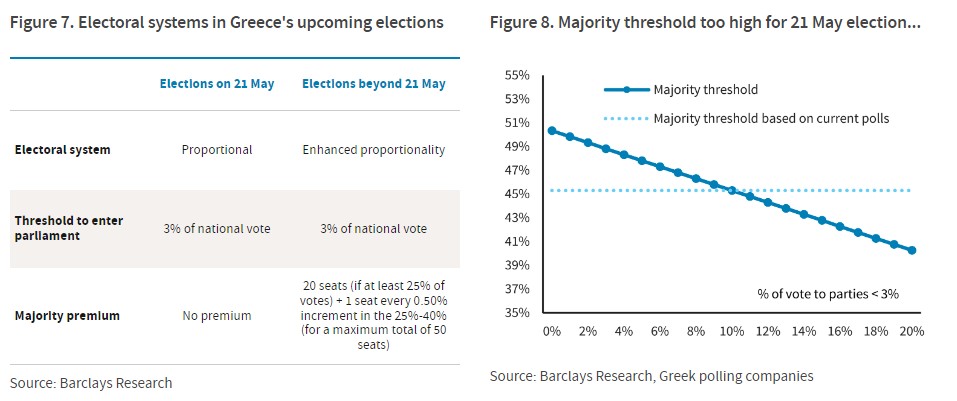

Οι ισχύοντες αναλογικοί εκλογικοί νόμοι της Ελλάδας περιλαμβάνουν ελάχιστο όριο 3% για την είσοδο ενός κόμματος στο κοινοβούλιο. Αυτό καθιστά το όριο της πλειοψηφίας στο 300μελές κοινοβούλιο συνάρτηση του ποσοστού των ψήφων που πηγαίνει στα κόμματα που δεν μπορούν να πιάσουν αυτό το όριο. Σύμφωνα με τις τρέχουσες δημοσκοπήσεις το ποσοστό αυτό είναι περίπου 45%, πολύ υψηλό για να έχει κάποιο κόμμα ρεαλιστικές πιθανότητες να σχηματίσει πλειοψηφία μόνο.

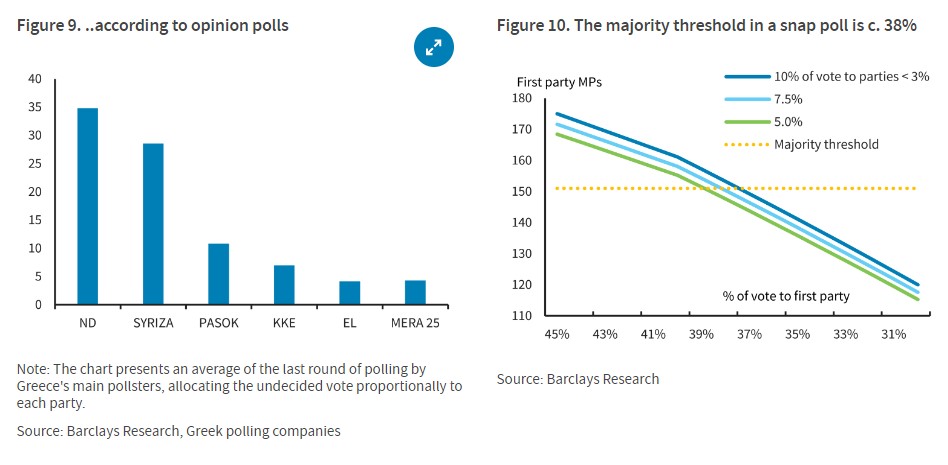

Οι δημοσκοπήσεις έχουν επανέλθει σε μια εικόνα παρόμοια με εκείνη που επικρατούσε λίγο πριν από το σιδηροδρομικό ατύχημα στα τέλη Φεβρουαρίου. Το κυβερνών κεντροδεξιό κόμμα της Νέας Δημοκρατίας (ΝΔ) προηγείται με ποσοστό περίπου 34,5% (υποθέτοντας αναλογική κατανομή των αναποφάσιστων ψήφων) έναντι περίπου 29% για τον δεύτερο αριστερό ΣΥΡΙΖΑ. Μετά τον αποκλεισμό ενός κόμματος που προέρχεται από τη Χρυσή Αυγή από το Ανώτατο Δικαστήριο, οι δημοσκοπήσεις δείχνουν ένα εξακομματικό κοινοβούλιο.

Τα σενάρια για τον σχηματισμό νέας κυβέρνησης

Με βάση τις πρόσφατες δημοσκοπήσεις, σημειώνονται τρεις βασικές πιθανότητες: 1) το κεντροαριστερό ΠΑΣΟΚ είναι ο μόνος πιθανός εταίρος, 2) μια κυβέρνηση συνασπισμού υπό την ηγεσία του ΣΥΡΙΖΑ με ορισμένα από τα μικρότερα κόμματα και 3) πρόωρες εκλογές (αυτή τη φορά με τον νεότερο εκλογικό νόμο της Νέας Δημοκρατίας που αντικαθιστά την απλή αναλογική). Η βασική υπόθεση είναι ότι θα χρειαστούν πρόωρες εκλογές, δεδομένης της χαμηλής πιθανότητας οποιασδήποτε από τις επιλογές συνασπισμού.

Ένας συνασπισμός μεταξύ ΝΔ και ΠΑΣΟΚ έχει σχεδόν αποκλειστεί και από τα δύο κόμματα όσον αφορά τις εκλογές της 21ης Μαΐου. Θα μπορούσε ακόμη να προκύψει, ιδίως εάν ο συνδυασμός καταλήξει σε μια άνετη πλειοψηφία μεταξύ των δύο, αλλά οι τρέχουσες δημοσκοπήσεις δεν δείχνουν ότι αυτό το αποτέλεσμα είναι πολύ πιθανό. Σε κάθε περίπτωση, αυτό το αποτέλεσμα συνεπάγεται σχεδόν πλήρη πολιτική συνέχεια με την απερχόμενη κυβέρνηση για όλες τις σκοπιμότητες.

Ένας συνασπισμός υπό την ηγεσία του δεύτερου ΣΥΡΙΖΑ θα απαιτούσε τη συνεργασία του ΠΑΣΟΚ συν ένα ή περισσότερα κόμματα όπως το ΜέΡΑ 25 ή το Κομμουνιστικό Κόμμα Ελλάδος (ΚΚΕ). Η περισσότερο ή λιγότερο αναγκαία παρουσία του κεντρώου ΠΑΣΟΚ αλλά και ενός πολύ λιγότερο ριζοσπαστικού ΣΥΡΙΖΑ σε σχέση με το 2015 περιορίζουν αναμφισβήτητα τον βαθμό πολιτικής ασυνέχειας με την τελευταία τετραετία, ακόμη και αν οι πολιτικές προτεραιότητες είναι πιθανό να μετατοπιστούν.

Και τα τρία μικρότερα κόμματα έχουν αποκλείσει τη συμμετοχή σε έναν τέτοιο συνασπισμό με διαφορετικό βαθμό, με το ΚΚΕ να είναι ιστορικά το λιγότερο δεκτικό σε συνασπισμούς με ιδεολογικά μη προσκείμενα κόμματα. Το ριζοσπαστικό αριστερό ΜέΡΑ 25, του οποίου ηγείται ο πρώην υπουργός Οικονομικών Βαρουφάκης, έχει επίσης αποκλείσει τη συμμετοχή, αλλά και το ίδιο μπορεί να είναι ένας αρκετά ασύμβατος εταίρος για ένα πολύ πιο κεντρώο ΠΑΣΟΚ. Συνολικά, ένα τέτοιο σενάριο δεν φαίνεται ιδιαίτερα πιθανό επί του παρόντος.

Μια παραλλαγή του παραπάνω σεναρίου που έχει συζητηθεί στον τύπο είναι μια βραχύβια/περιορισμένης εμβέλειας κυβέρνηση συνασπισμού υπό την ηγεσία του ΣΥΡΙΖΑ με στόχο την επαναφορά της απλής αναλογικής (αυτή αντικαταστάθηκε από τη ΝΔ το 2020). Θεωρητικά, αυτό το σενάριο είναι προς το συμφέρον όλων των μικρότερων κομμάτων, καθώς μεγιστοποιεί την κοινοβουλευτική τους παρουσία. Αυτό θα μπορούσε να περιλαμβάνει ακόμη και το μικρότερο δεξιό κόμμα Ελληνική Λύση, το οποίο θα ήταν πιθανώς ασύμβατο με έναν πιο οργανικό συνασπισμό, αλλά θα μπορούσε να διευκολύνει αυτή τη βραχύβια παραλλαγή (ειδικά εάν το ΠΑΣΟΚ, το οποίο καταψήφισε την απλή αναλογική το 2016, μαζί με τη ΝΔ υπολείπονται του ορίου της πλειοψηφίας των 150 βουλευτών).

Αλλά για την άμεση επιστροφή στην απλή αναλογική, απαιτείται πλειοψηφία 200 από τους 300 βουλευτές, η οποία δεν φαίνεται εφικτή, εκτός εάν η ΝΔ υπολείπεται σημαντικά των σημερινών δημοσκοπήσεων και το ΠΑΣΟΚ στραφεί υπέρ της, μόλις λίγα χρόνια μετά την καταψήφισή της. Επιπλέον, δεν είναι σαφές αν η αλλαγή των κανόνων του παιχνιδιού για άλλη μια φορά θα προσφέρει πολιτικά οφέλη βραχυπρόθεσμα, ιδίως καθώς αυξάνει τον κίνδυνο παρατεταμένης αστάθειας. Συνεπώς, αυτό το σενάριο είναι επίσης αρκετά απίθανο, κατά την άποψη της Barclays.

Αν όλα τα παραπάνω αποτύχουν, θα ακολουθήσουν αμέσως μετά πρόωρες εκλογές, στις 2 Ιουλίου. Αυτές οι εκλογές θα διεξαχθούν με το σύστημα “ενισχυμένης αναλογικότητας” που ψήφισε η απερχόμενη κυβέρνηση το 2020. Το όριο του 3% για την είσοδο στο κοινοβούλιο παραμένει σε ισχύ. Η πλειοψηφία είναι πιθανό να απαιτήσει ένα αποτέλεσμα της τάξης του 38% για το πρώτο κόμμα.

Υπάρχει μια γενική παραδοχή ότι η απλή αναλογικότητα συνεπάγεται κατακερματισμό (καθώς η έλλειψη πλειοψηφίας είναι λίγο πολύ δεδομένη), ενώ ένα λιγότερο αναλογικό σύστημα τείνει να ευνοεί τους πρωτοπόρους. Σε αυτή τη βάση, μια πρόωρη δημοσκόπηση θα παγίωνε πιθανότατα το πλεονέκτημα του πρώτου κόμματος- στην προκειμένη περίπτωση της ΝΔ, σύμφωνα με τις δημοσκοπήσεις. Το αν αυτό είναι αρκετό για μια πλειοψηφία είναι ένα διαφορετικό ζήτημα. Αλλά όπως και να έχει, μια κυβέρνηση χωρίς τη ΝΔ γίνεται πολύ πιο δύσκολο να σχηματιστεί. «Κατά συνέπεια, μια κυβέρνηση υπό την ηγεσία της ΝΔ είναι μια πολύ ισχυρή βασική περίπτωση σε περίπτωση πρόωρων εκλογών, κατά την άποψή μας», καταλήγει η βρετανική Barclays.

Τι εκτιμά για οικονομία και επενδυτική βαθμίδα

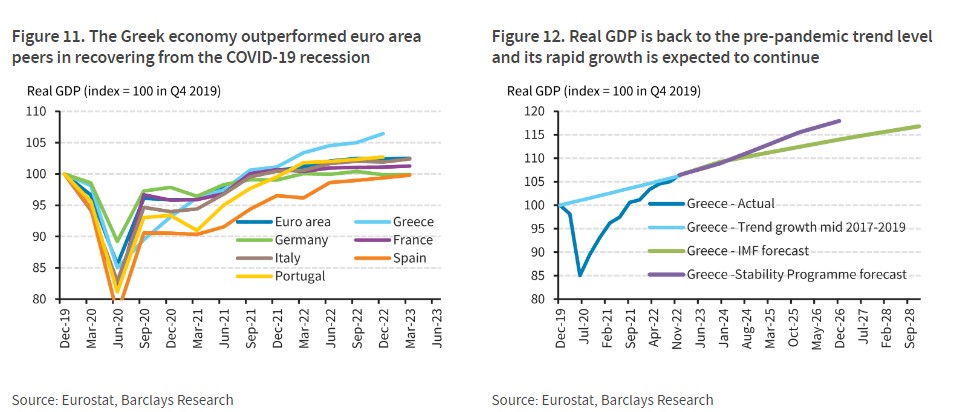

Η ελληνική οικονομία ανέκαμψε έντονα από την ύφεση της COVID-19, σημειώνοντας καλύτερες επιδόσεις από τους περισσότερους ομολόγους της ζώνης του ευρώ (ΖτΕ) το 2021-2022. Η σταθερή ανάπτυξη, το χαμηλό για μεγάλο χρονικό διάστημα μέσο κόστος του δημόσιου χρέους και η αναμενόμενη επιστροφή των πρωτογενών πλεονασμάτων αναμένεται να οδηγήσουν σε σημαντική μείωση του λόγου του δημόσιου χρέους προς το ΑΕΠ και του χάσματος μεταξύ της Ελλάδας και άλλων υπερχρεωμένων χωρών της Ευρωζώνης. Το μεγάλο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της Ελλάδας αντικατοπτρίζει κυκλικά και διαρθρωτικά χαρακτηριστικά της οικονομίας της και δεν υποδηλώνει, κατά την άποψη της τράπεζας, ότι τα κέρδη στην ανταγωνιστικότητα από το 2010 έχουν χαθεί.

Η απόκτηση του καθεστώτος επενδυτικής βαθμίδας (IG) θα μπορούσε να αποτελέσει ισχυρή ώθηση για τα κρατικά ομόλογα. Η S&P άλλαξε πρόσφατα τις προοπτικές της Ελλάδας σε θετικές και μια αναβάθμιση φαίνεται πιθανή εντός του επόμενου έτους. Άλλοι οίκοι αξιολόγησης θα μπορούσαν να ακολουθήσουν το παράδειγμά της S&P. Η ένταξη στους δείκτες IG μπορεί να απέχει ακόμη λίγο καιρό, αλλά η αγορά μπορεί να τιμολογήσει αυτή την προοπτική πολύ νωρίτερα, αν η εμπειρία της Πορτογαλίας το 2017 αποτελεί οδηγό.

Ένας νέος μεγάλος κύκλος θα έδινε πιθανότατα περαιτέρω ώθηση στις ελληνικές μετοχές, οι οποίες είχαν μια ισχυρή πορεία υπό το πρίσμα των θετικών αναθεωρήσεων των κερδών ανά μετοχή (EPS). Η συνέχιση των διαρθρωτικών μεταρρυθμίσεων, μετά τις εκλογές, θα μπορούσε να αποτελέσει καλό οιωνό για την αγορά, δεδομένης της προτίμησής της προς τις χρηματοπιστωτικές επιχειρήσεις και τους εγχώριους κυκλικούς κλάδους, καταλήγει η Barclays.

Οι αναπτυξιακοί κύκλοι

Όπως επισημαίνουν οι αναλυτές, η Ελλάδα δεν είναι μια τυπική οικονομία, η οποία περνά από κύκλους διάρκειας 7-8 ετών, τουλάχιστον όχι με τρόπο που να είναι εμφανής στους παρατηρητές εκτός Ελλάδας και στους επενδυτές. Αντίθετα, η οικονομική της ιστορία μετά τον Δεύτερο Παγκόσμιο Πόλεμο σημαδεύτηκε από δύο μεγάκυκλους, βαθιά συνδεδεμένους με δομικές δυνάμεις και πολιτικές επιλογές.

Οι προηγούμενοι κύκλοι και γιατί η Barclays προβλέπει άλλη μία χρυσή εποχή

Ο πρώτος μεγάκυκλος έλαβε χώρα μεταξύ της δεκαετίας του 1950 και των μέσων της δεκαετίας του 1970. Το 1950 η Ελλάδα έβγαινε από την πιο αιματηρή δεκαετία της ιστορίας της. Με τον Β’ Παγκόσμιο Πόλεμο, έναν λιμό στη διάρκεια του μεσοπολέμου και έναν παρατεταμένο αιματηρό μεταπολεμικό εμφύλιο, η Ελλάδα έχασε κατά τη δεκαετία του 1940 ένα από τα μεγαλύτερα μερίδια πληθυσμού παγκοσμίως.

Η άφιξη ξένης βοήθειας —κυρίως ως αποτέλεσμα του Σχεδίου Μάρσαλ— σε συνδυασμό με προστατευτικές βιομηχανικές και συναλλαγματικές πολιτικές, καθώς και ξένη οικονομική εποπτεία, παρήγαγαν, όμως, ένα οικονομικό θαύμα: η Ελλάδα, αν και ξεκινώντας από χαμηλή αφετηρία, παρουσίασε επί χρόνια ραγδαία ανάπτυξη. Υπολογίζεται ότι η Ελλάδα έλαβε ποσό ύψους 700 εκατομμυρίων δολαρίων, ούσα ο έκτος μεγαλύτερος δικαιούχος του «Ευρωπαϊκού Προγράμματος Ανάκαμψης».

Ενώ, όμως, ήδη από τα μέσα της δεκαετίας του 1970 οι συνθήκες διαβίωσης στη χώρα είχαν αρχίσει να μοιάζουν με εκείνες των σύγχρονων δυτικών κοινωνιών, ακολούθησε μία παρατεταμένη ύφεση, για να ξεκινήσει αργότερα ο δεύτερος μεγάλος κύκλος ανάπτυξης.

Η πτώση της δραστηριότητας διήρκεσε μέχρι τις αρχές της δεκαετίας του 1990. Παρά τις βελτιωμένες συνθήκες διαβίωσης, το πολιτικό σκηνικό ήταν εξαιρετικά ασταθές και οι δημοκρατικοί θεσμοί αδύναμοι. Μετά την πτώση της δικτατορίας, οι Έλληνες πολιτικοί αποφάσισαν να επισπεύσουν την ένταξη της Ελλάδας στην ΕΕ, παρά τις σαφείς οικονομικές αδυναμίες. Η σκέψη ήταν βαθιά πολιτική, καθώς η ΕΕ θεωρήθηκε ότι θα λειτουργούσε ως μακροπρόθεσμη άγκυρα για τους δημοκρατικούς θεσμούς (που πράγματι έγινε).

Η άφιξη των διαρθρωτικών ταμείων από την ΕΕ, η υποτίμηση της δραχμής, οι μεγάλες επενδύσεις σε υποδομές και οι πολιτικές σύγκλισης έφεραν και πάλι την ανάπτυξη. Ξεκινώντας μερικώς από τα μέσα της δεκαετίας του 1980, αλλά επιταχυνόμενη με σοβαρότητα μετά την υπογραφή της Συνθήκης του Μάαστριχτ το 1992, η ελληνική οικονομία έφτασε να υπερπενταπλασιαστεί σε μέγεθος μέχρι το 2008 (με σημείο αναφοράς τη γερμανική οικονομία).

Στο τέλος αυτού του δεύτερου μεγάλου κύκλου, η Ελλάδα είχε παρουσιάσει σημαντικές ανισορροπίες. Στηριζόμενη στην αύξηση του κρατικού δανεισμού και εξωτερικής χρηματοδότησης, λειτουργώντας σε μη ανταγωνιστικό επίπεδο κόστους και καταναλώνοντας ένα παράλογο μερίδιο δυνητικού εισοδήματος, η οικονομία προετοιμαζόταν για την κατάρρευση της περιόδου 2010-2019, μια ανάμνηση ακόμη νωπή για την αγορά.

Σήμερα, οι αναλυτές της Barclays πιστεύουν ότι η Ελλάδα έχει την ευκαιρία να εισέλθει σε έναν τρίτο μεγάλο κύκλο ανάπτυξης με τρεις βασικές δυναμικές:

1. Οι παγκόσμιες υπηρεσίες γίνονται πιο εμπορεύσιμες, δίνοντας στην Ελλάδα μια καλή ευκαιρία να οικοδομήσει έναν διεθνώς ανταγωνιστικό τομέα για πρώτη φορά στη μεταπολεμική ιστορία της – ειδικά στο εμπόριο υπηρεσιών.

2. Η τάση αυτή επιταχύνθηκε στα χρόνια της ελληνικής κρίσης και η Ελλάδα τώρα την προλαβαίνει. Οι υπηρεσίες αντιστοιχούν στο 75-80% του ΑΕΠ για την Ελλάδα. Ως εκ τούτου, η Ελλάδα είναι πολύ πιο πιθανό να είναι ανταγωνιστική στους τομείς των συγκριτικών πλεονεκτημάτων της (τουρισμός, ακίνητα, μεταφορές, πληροφορική, καθαρή ενέργεια, υγειονομική περίθαλψη) παρά να οικοδομήσει μια νέα αυτοκινητοβιομηχανία.

3. Τα ζητήματα που αντιμετωπίζει η Ευρώπη στο σύνολό της (ενεργειακή ασφάλεια, ενεργειακή μετάβαση, προστατευτισμός από την Κίνα και τις ΗΠΑ) μειώνουν την εστίαση στις ενδοευρωπαϊκές τριβές επί των δημοσιονομικών και στρέφουν το ενδιαφέρον στις διευρωπαϊκές πολιτικές για την αντιμετώπιση μελλοντικών προκλήσεων.

4. Η Ελλάδα ξεκινά από χαμηλό επίπεδο δραστηριότητας (μια μεγάλη «ψαλίδα» σε επίπεδο παραγωγής), με πολύ λιγότερες ανισορροπίες από ό,τι στο παρελθόν, επωφελούμενη από τις διαρθρωτικές μεταρρυθμίσεις και τις επενδύσεις που έχουν γίνει σε υποδομές και λαμβάνει κεφάλαια από το σχέδιο ανάκαμψης NGEU, τα οποία με τη σημερινή τους μορφή θα μοχλευθούν για να φτάσουν έως και τα 60 δισ. ευρώ — ποσό εξαιρετικά μεγάλο αν ληφθεί υπόψη το μέγεθος της ελληνικής οικονομίας (περίπου 200 δισ. ευρώ).

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Optima Bank για AKTOR: Με όπλο τα έργα και τις εξαγορές, στοχεύει κορυφή και μερίσματα

- Κυρανάκης: Τι είναι το σουηδικό πρότυπο που εξετάζουν στο υπουργείο Μεταφορών για τους οδηγούς ταξί

- Τζένη Μπαλατσινού: The lady is back in business

- Σταύρος Παπασταύρου στο mononews: Ετσι θα επιδοτήσουμε τις επιχειρήσεις – Πάω στο Χιούστον για το deal με την Chevron