ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η νομισματική πολιτική διαδραμάτισε καταλυτικό ρόλο στη στήριξη της πραγματικής οικονομίας, κατά την 25ετία από την υιοθέτηση του ενιαίου νομίσματος, προσηλωμένη πάντοτε στη σταθερότητα των τιμών με τις πληθωριστικές εξελίξεις να διακρίνονται σε 3 φάσεις (Γράφημα 1), σύμφωνα με to Δελτίο Παγκόσμιων Οικονομικών εξελίξεων της Alpha Bank.

Κατά τα πρώτα έτη κυκλοφορίας του ευρώ (1999-2008), ο πληθωρισμός κυμαινόταν στο επίπεδο του 2,2% κατά μέσο όρο, πλησίον του στόχου, ενώ, μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης (2009-2021), ο πληθωρισμός κινήθηκε σε χαμηλότερα επίπεδα (1,3% κατά μέσο όρο).

Η ΕΚΤ τότε χρησιμοποίησε το εργαλείο της ποσοτικής χαλάρωσης, στοχεύοντας στην αύξηση του χαμηλού πληθωρισμού και την ενίσχυση της οικονομικής ανάπτυξης.

Κατά την τρίτη φάση (2022-2024), οι πληθωριστικές πιέσεις εντάθηκαν, κυρίως, εξαιτίας της ενεργειακής κρίσης και των προβλημάτων στην εφοδιαστική αλυσίδα, με την κορύφωση τον Οκτώβριο του 2022 (10,6%). Ωστόσο, η περιοριστική πολιτική που ακολουθήθηκε από την ΕΚΤ οδήγησε σε σημαντική αποκλιμάκωση του πληθωρισμού.

Σήμερα, ο πληθωρισμός στη Ζώνη του Ευρώ (ΖτΕ) έχει υποχωρήσει στο χαμηλότερο επίπεδο των τελευταίων τριών ετών.

Ο εναρμονισμένος δείκτης τιμών καταναλωτή αυξήθηκε κατά 2,2%, τον Αύγουστο του 2024, από 2,6%, τον Ιούλιο, σημειώνοντας τη χαμηλότερη ετήσια αύξηση από τον Ιούλιο του 2021.

Επιπλέον, ο δομικός πληθωρισμός, ο οποίος εξαιρεί τις ευμετάβλητες τιμές της ενέργειας και των τροφίμων, σημείωσε μια ελαφρά μείωση από 2,9%, τον Ιούλιο, σε 2,8%, τον Αύγουστο. Αυτές οι εξελίξεις μπορούν να δώσουν στην Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) το «πράσινο φως», ώστε να μειώσει περαιτέρω τα επιτόκιά της στη συνεδρίαση της 12ης Σεπτεμβρίου.

Με αυτή την εκτίμηση συμφωνεί και ο Διοικητής της κεντρικής τράπεζας της Γαλλίας, Villeroy de Galhau, καθώς, σε πρόσφατη συνέντευξή του στο περιοδικό Le Point, ανέφερε ότι μία νέα μείωση των βασικών επιτοκίων από την ΕΚΤ, τον Σεπτέμβριο, θα ήταν ευθυγραμμισμένη με τη σταδιακή νομισματική χαλάρωση που εφαρμόζεται.

Το μόνο στοιχείο που προβληματίζει και απαιτεί επαγρύπνηση από την ΕΚΤ είναι το γεγονός ότι παρά την πρόοδο στη μείωση του γενικού πληθωρισμού, ο πληθωρισμός στον τομέα των υπηρεσιών παραμένει σχετικά υψηλός, στο 4,2%, τον Αύγουστο, από 4%, τον Ιούλιο, και τούτο κυρίως λόγω της αναμενόμενης επίδρασης των υπηρεσιών του τουρισμού.

Για παράδειγμα, ο επικεφαλής οικονομολόγος στην ABN Amro, κ. Bill Diviney, σημείωσε ότι ο πληθωρισμός των υπηρεσιών στην Γαλλία -την 2η μεγαλύτερη οικονομία στη ΖτΕ- αυξήθηκε στο 3,1%, τον Αύγουστο, από 2,6%, τον Ιούλιο, λόγω των υπηρεσιών διαμονής και μεταφοράς, κατά τη διάρκεια των Ολυμπιακών Αγώνων στο Παρίσι.

Επιπλέον, επιχειρηματολογεί υπέρ της επίπτωσης των ευρύτερων καλοκαιρινών πολιτιστικών εκδηλώσεων, συμπεριλαμβανομένου του Euro 2024 και άλλων μεγάλων συναυλιών (π.χ. “Taylor Swift effect”), που ενδεχομένως να συνέβαλαν στις ήπιες πληθωριστικές πιέσεις στον τομέα των υπηρεσιών.

Εκτός από τις εξελίξεις στον δείκτη τιμών καταναλωτή, η γενική τάση προς τον αποπληθωρισμό και άρα τη μείωση των επιτοκίων υποστηρίζεται και από τις θετικές εξελίξεις στην αγορά εργασίας.

Η ΕΚΤ παρακολουθεί στενά το τρίπτυχο μισθοί – περιθώρια κέρδους – παραγωγικότητα και αναμένει βραδύτερη αύξηση των μισθών και ήπια αύξηση της παραγωγικότητας (ΕΚΤ, Μακροοικονομικές Προβλέψεις, Ιουνίου 2024).

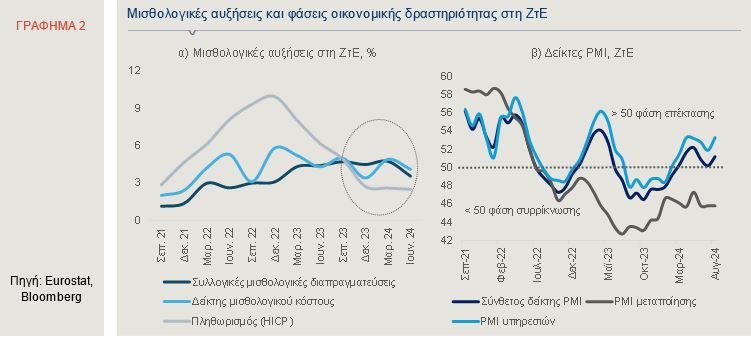

Ειδικά για τους μισθούς, οι συλλογικές μισθολογικές διαπραγματεύσεις, στο δεύτερο τρίμηνο του 2024, οδήγησαν σε αύξηση μισθών (negotiated wages) κατά 3,6% σε ετήσια βάση στη ΖτΕ, που ήταν αισθητά χαμηλότερη από το 4,7% στο πρώτο τρίμηνο (Γράφημα 2α). Η εξέλιξη αυτή υποδηλώνει μία ευνοϊκότερη προοπτική για τον πληθωρισμό.

Ωστόσο, ο επικεφαλής οικονομολόγος της ΕΚΤ, κ. Philip Lane, υπογράμμισε, σε πρόσφατο συνέδριο, ότι η αύξηση των μισθών ενδεχομένως να επιταχυνθεί πάλι, στο τελευταίο τρίμηνο του 2024, πριν επιστρέψει σε πτωτική πορεία το 2025.

Σε αυτό το ενδεχόμενο μπορεί να συμβάλλει το γεγονός ότι στη μεγαλύτερη οικονομία της ΖτΕ, την Γερμανία, μετά το καλοκαίρι τα συνδικάτα εισέρχονται σε ένα γύρο διαπραγματεύσεων με υψηλές απαιτήσεις.

Τέλος, το τρίτο στοιχείο που ενισχύει την πιθανότητα η ΕΚΤ να προβεί σε μία νέα μείωση των επιτοκίων, προκειμένου η ευρωπαϊκή οικονομία να μην επιβαρυνθεί με μεγαλύτερο κόστος στην ανάπτυξη είναι το εξής:

Ο σύνθετος Δείκτης Υπευθύνων Προμηθειών PMI της ΖτΕ, τον Αύγουστο, αυξήθηκε, αλλά μόνο ελαφρά, στο 51,2 από 50,2, τον προηγούμενο μήνα (Γράφημα 2β), και τούτο κυρίως λόγω της επέκτασης του τομέα υπηρεσιών στην Γαλλία.

Παρόλα αυτά, οι οικονομικές προοπτικές παραμένουν μέτριες, ιδίως στον μεταποιητικό τομέα που συνεχίζει να συρρικνώνεται (Γράφημα 2β). Δηλαδή, ενώ ο τομέας των υπηρεσιών παρουσιάζει κάποια ανθεκτικότητα, η οικονομική ανάκαμψη στη ΖτΕ παραμένει αναιμική, με τη γερμανική οικονομία να εκτιμάται ότι θα συρρικνωθεί οριακά (-0,1%), το 2024, προερχόμενη από ύφεση (-0,3%), και το 2023 (Kiel Institute, Σεπτέμβριος 2024).

Συνοψίζοντας, εκτός από τα οικονομικά δεδομένα στη ΖτΕ, ο ρυθμός μείωσης των επιτοκίων θα εξαρτηθεί και από τις εξελίξεις σε παγκόσμιο επίπεδο. Ο μεγαλύτερος αστάθμητος παράγοντας είναι οι γεωπολιτικές αναταραχές, που μπορεί να επηρεάσουν τη διεθνή οικονομία και να προκαλέσουν αναθέρμανση των πληθωριστικών πιέσεων.

Χαρακτηριστικότερα παραδείγματα είναι η κλιμάκωση των εντάσεων στην Μέση Ανατολή και την Ουκρανία, οι εμπορικές διαμάχες της Κίνας με τις ΗΠΑ και την Ευρώπη, καθώς και το εκλογικό αποτέλεσμα στις ΗΠΑ.

Διαβάστε επίσης:

Alpha Bank: Πώς αλληλεπιδρούν αναπτυξιακή δυναμική και οικονομικό κλίμα στην Ελλάδα

Alpha Trust Ανδρομέδα: Κέρδη 1,2 εκ στο εξάμηνο – Διανομή πρόσθετου μερίσματος

Λαγκάρντ: Στο 2ο εξάμηνο του 2025 θα φτάσει ο πληθωρισμός το στόχο του 2%

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Castor Maritime (Πέτρος Παναγιωτίδης): Ολοκλήρωσε την πώληση πέντε πλοίων

- Ζημιογόνο το 2024 για την Interwood-Ξυλεμπορία

- Θεσσαλονίκη: Χειροπέδες σε 21χρονο για παιδική πορνογραφία – Τον αναζητούσε η Interpol

- Mark Mobius: Cash is king! Ο βετεράνος επενδυτής κρατάει το 95% των κεφαλαίων του σε μετρητά