ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Την συμβολή της εξαγωγικής δραστηριότητας στην οικονομική ανάκαμψη της Ελλάδας το 2021, εξετάζει η Alpha Bank στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων που έδωσε σήμερα στη δημοσιότητα.

Εξετάζει επίσης το πρόσφατο άλμα του πληθωρισμού σε Ευρωζώνη και ΗΠΑ και τις δράσεις που δρομολόγησαν οι κεντρικές τράπεζες στις δύο πλευρές του Ατλαντικού ως απάντηση στο ράλι των τιμών.

Ειδικότερα, όπως αναφέρει η Alpha Bank, σύμφωνα με τα εποχικά διορθωμένα στοιχεία της ΕΛΣΤΑΤ που δημοσιεύτηκαν πρόσφατα, οι καθαρές εξαγωγές (σύνολο εξαγωγών μείον σύνολο εισαγωγών) είχαν αξιοσημείωτη συμβολή στην άνοδο του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) σε ετήσια βάση, το πρώτο εννεάμηνο του 2021.

Συγκεκριμένα, η συμβολή τους ανήλθε στις 1,8 ποσοστιαίες μονάδες, από τις 8,9 μονάδες της ανόδου του ΑΕΠ, καθώς οι συνολικές εξαγωγές αυξήθηκαν με εντονότερο ρυθμό σε σύγκριση με τις συνολικές εισαγωγές.

Η άνοδος των εξαγωγών προήλθε, πρωτίστως, από τις υπηρεσίες -οι οποίες το αντίστοιχο περυσινό διάστημα είχαν μειωθεί σημαντικά σε σύγκριση με το πρώτο εννεάμηνο του 2019- ενώ και οι εξαγωγές αγαθών κατέγραψαν αξιοσημείωτη άνοδο.

Η αύξηση των εξαγωγών υπηρεσιών και κυρίως οι καλές επιδόσεις του τουρισμού, κατά το τρίτο τρίμηνο, αλλά και τον Οκτώβριο του τρέχοντος έτους, είχαν σαν αποτέλεσμα την άνοδο του πλεονάσματος του ισοζυγίου υπηρεσιών το δεκάμηνο Ιανουαρίου-Οκτωβρίου του 2021, κατά 83%, σε ετήσια βάση (Γράφημα 1α, στοιχεία της Τραπέζης της Ελλάδος).

Συγκεκριμένα, οι ταξιδιωτικές εισπράξεις, αν και υπολείπονται σημαντικά των αντίστοιχων εισπράξεων της ίδιας χρονικής περιόδου, του προπανδημικού έτους 2019 (διαμορφώθηκαν στο 58% αυτών), αυξήθηκαν κατά 142% σε ετήσια βάση, ενώ και οι εισπράξεις από μεταφορές σημείωσαν σημαντική ετήσια άνοδο κατά 29%.

Η αύξηση του πλεονάσματος των υπηρεσιών -σε συνδυασμό με την περαιτέρω βελτίωση των πλεονασμάτων πρωτογενών και δευτερογενών εισοδημάτων- αντιστάθμισαν μερικώς το έλλειμμα του ισοζυγίου αγαθών και, ως εκ τούτου, περιόρισαν το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, κατά τους πρώτους δέκα μήνες του 2021, κατά 30% σε σχέση με το αντίστοιχο περυσινό.

Αξίζει να σημειωθεί ότι εκτός από τις εξαγωγές και οι εισαγωγές αγαθών σημείωσαν

άνοδο, αν και με ηπιότερο ρυθμό. Δεδομένου ότι οι τελευταίες είναι σημαντικά μεγαλύτερες από τις εξαγωγές αγαθών, αυτό είχε σαν αποτέλεσμα την επιδείνωση του εμπορικού ισοζυγίου.

Ο τομέας των υπηρεσιών χρηματοδοτεί ξανά το ελλειμματικό ισοζύγιο αγαθών

Όπως παρατηρείται στο Γράφημα 1α, το δεκάμηνο Ιανουαρίου-Οκτωβρίου, από το 2013 έως και το 2019, το ισοζύγιο τρεχουσών συναλλαγών ήταν σχεδόν ισοσκελισμένο (κίτρινη διακεκομμένη γραμμή). Και τούτο διότι, κατά τη διάρκεια των εν λόγω ετών, το πλεόνασμα του ισοζυγίου υπηρεσιών κάλυπτε -κατά μέσο όρο- εξ ολοκλήρου το έλλειμμα του εμπορικού ισοζυγίου (κόκκινη διακεκομμένη γραμμή).

Κατά τους πρώτους δέκα μήνες του 2020, εξαιτίας της πανδημίας, των περιορισμών στις μετακινήσεις και των χαμηλών επιδόσεων του τουρισμού, το πλεόνασμα των υπηρεσιών κάλυψε μόλις το 42,7% του ελλείμματος του εμπορικού ισοζυγίου. Το δεκάμηνο Ιανουαρίου-Οκτωβρίου του 2021, ωστόσο, η αναλογία αυτή ανήλθε εκ νέου στο 60,6%.

Η εξαγωγική δραστηριότητα σε αγαθά, τη διετία 2020-2021, ανά κλάδο

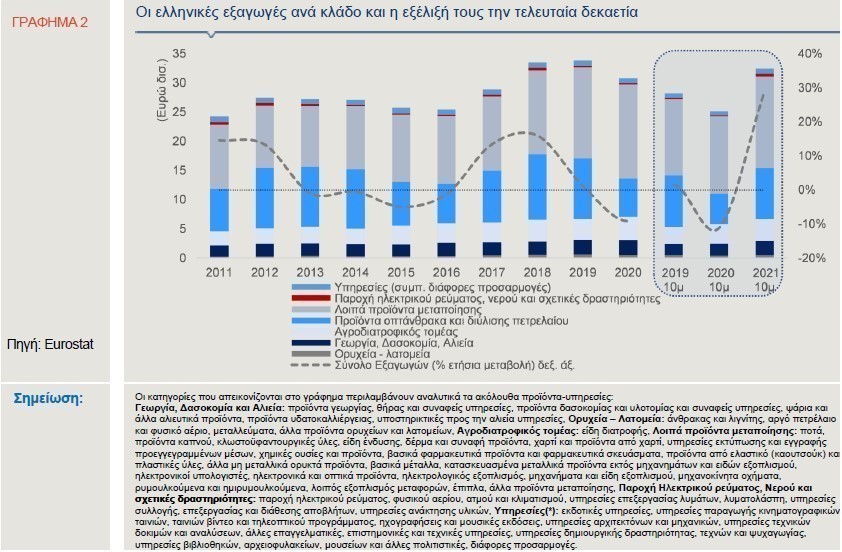

Στο διάστημα Ιανουαρίου-Οκτωβρίου 2021, οι εξαγωγές αγαθών (συμπεριλαμβανομένων υπηρεσιών που υπάγονται στις κατηγορίες ενημέρωση-επικοινωνία, επαγγελματικές-επιστημονικές-τεχνικές υπηρεσίες, τέχνες-ψυχαγωγία-διασκέδαση και λοιπές υπηρεσίες) ανήλθαν σε Ευρώ 32,4 δισ. και ξεπέρασαν τις αντίστοιχες εξαγωγές τόσο της ίδιας χρονικής περιόδου του 2019 (Ευρώ 28,2 δισ.), όσο και του 2020 συνολικά (Ευρώ 30,8 δισ.) (Γράφημα 2).

Η άνοδος των εξαγωγών αγαθών, το πρώτο δεκάμηνο του τρέχοντος έτους, έχει προέλθει, πρωτίστως, από τα προϊόντα οπτάνθρακα και διύλισης πετρελαίου (+66,3% σε ετήσια βάση έναντι αντίστοιχης περυσινής πτώσης 40%) αλλά και από τα λοιπά προϊόντα μεταποίησης (+18,6%, συνολικά, σε ετήσια βάση).

Σημειώνεται ότι ο κλάδος με το μεγαλύτερο μερίδιο επί του συνόλου των εξαγωγών αγαθών της Ελλάδας είναι η μεταποίηση (περί του 87%, σύμφωνα με τα στοιχεία του 2019) και ακολουθούν η γεωργία, δασοκομία, αλιεία (7,2%) και τα ορυχεία-λατομεία (1,9%), ενώ οι κύριοι εμπορικοί εταίροι της χώρας μας είναι η Ιταλία, με μερίδιο 10,9%, η Γερμανία (6,8%), η Κύπρος (6,1%), η Βουλγαρία (4,8%) και η Γαλλία (3,5%).

Σημειώνεται ότι άνω του 50% των ελληνικών εξαγωγών κατευθύνεται σε χώρες της Ευρωπαϊκής Ένωσης. Σε επίπεδο προϊόντων, τα προϊόντα οπτάνθρακα και διύλισης πετρελαίου καταλαμβάνουν το 30,6% επί του συνόλου των ελληνικών εξαγωγών, τα είδη διατροφής το 10,6% (Γράφημα 2) και τα βασικά μέταλλα το 9,2%.

Η πανδημική κρίση επηρέασε πρωτίστως τον τομέα των υπηρεσιών. Έτσι, η διάρθρωση των ελληνικών εξαγωγών αγαθών δεν διαφοροποιήθηκε σημαντικά το 2020, παρά το γεγονός ότι οι εξαγωγές μειώθηκαν σε σύγκριση με το 2019, με τις μεγαλύτερες πτώσεις να έχουν σημειωθεί στα προϊόντα οπτάνθρακα και διύλισης πετρελαίου (-36,7%, σε ετήσια βάση) και στα ορυχεία-λατομεία (-21,8%, αντίστοιχα).

Λόγω του υψηλού μεριδίου που κατείχαν οι εξαγωγές προϊόντων διύλισης πετρελαίου και των σχετικών προϊόντων επί του συνόλου των εξαγωγών, είχαν και τη μεγαλύτερη αρνητική συμβολή στην ετήσια πτώση των συνολικών εξαγωγών το 2020.

Αντίθετα, αύξηση κατέγραψαν, κατά το προηγούμενο έτος, οι εξαγωγές των προϊόντων της γεωργίας, δασοκομίας και αλιείας (+4,5% σε ετήσια βάση), τα είδη διατροφής (+11,8%) και τα λοιπά προϊόντα της μεταποίησης (+3,1%), η θετική συμβολή των οποίων αντιστάθμισε μερικώς την πτώση που καταγράφηκε στις υπόλοιπες κατηγορίες προϊόντων.

Από τα λοιπά προϊόντα της μεταποίησης, τη μεγαλύτερη άνοδο σημείωσαν, το 2020, οι εξαγωγές των βασικών φαρμακευτικών προϊόντων και φαρμακευτικών σκευασμάτων κατά 48,3% σε ετήσια βάση.

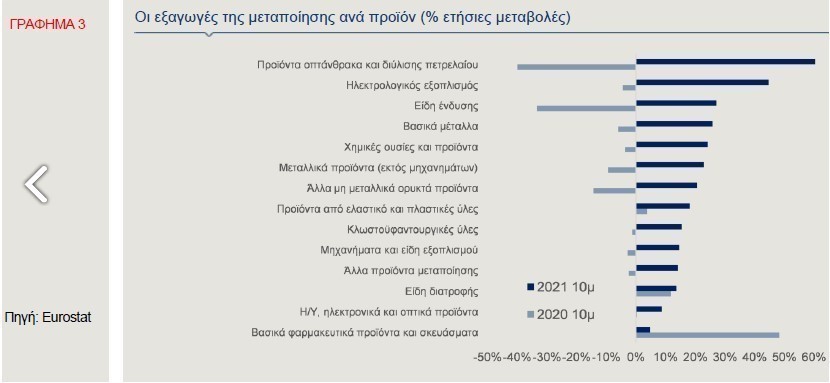

Η εξαγωγική δραστηριότητα, το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021, ανά προϊόν

Πιο αναλυτικά, όπως παρατηρείται στο Γράφημα 3 -το οποίο περιλαμβάνει 14 κατηγορίες μεταποιητικών προϊόντων, με συμμετοχή άνω του 1,5% επί των συνολικών εξαγωγών της μεταποίησης- σε όλες τις περιπτώσεις οι εξαγωγές αυξήθηκαν σημαντικά κατά τους πρώτους δέκα μήνες του 2021, σε ετήσια βάση, υπερκαλύπτοντας στην πλειονότητα των περιπτώσεων τις απώλειες που σημειώθηκαν το ίδιο διάστημα του 2020.

Συγκεκριμένα, οι εξαγωγές ηλεκτρολογικού εξοπλισμού κατέγραψαν άνοδο κατά 45% σε ετήσια βάση, έναντι ετήσιας πτώσης το πρώτο δεκάμηνο του 2020, ύψους 4,3%. Ακολουθούν τα είδη ένδυσης (+27,2%), τα βασικά μέταλλα (+25,8%), τα χημικά προϊόντα (+24,2%) τα μεταλλικά προϊόντα -εκτός μηχανημάτων- (+23%), και τα λοιπά μη μεταλλικά ορυκτά προϊόντα (+20,6%).

Σημειώνεται ότι οι εξαγωγές σε φαρμακευτικά προϊόντα και σκευάσματα, ηλεκτρονικούς υπολογιστές, ηλεκτρονικά και οπτικά προϊόντα, πλαστικές ύλες και προϊόντα από ελαστικό, αλλά και είδη διατροφής επηρεάστηκαν θετικά από την πανδημία, καθώς κατέγραψαν άνοδο, το δεκάμηνο Ιανουαρίου-Οκτωβρίου του 2020, σε ετήσια βάση.

Η ανοδική πορεία που ακολουθεί ο κλάδος της μεταποίησης αντανακλάται και στην εξέλιξη του δείκτη Υπευθύνων για τις Προμήθειες στη Μεταποίηση (Purchasing Managers’ Index), ο οποίος παραμένει πάνω από τις 50 μονάδες από τον Μάρτιο του 2021, υποδεικνύοντας τη σημαντική βελτίωση των συνθηκών λειτουργίας του κλάδου (Γράφημα 1β).

Συγκεκριμένα, τον Νοέμβριο, ο δείκτης PMI διαμορφώθηκε στις 58,8 μονάδες που αποτελεί την τρίτη υψηλότερη επίδοση που έχει καταγραφεί από τον Απρίλιο του 2000, με τις αμέσως υψηλότερες τιμές να έχουν σημειωθεί τον Οκτώβριο και τον Αύγουστο του 2021 (58,9 μονάδες και 59,3 μονάδες, αντίστοιχα).

Παράλληλα, οι εκτιμήσεις για τις εξαγωγές της μεταποίησης, κατά το τελευταίο τρίμηνο, σύμφωνα με τη μηνιαία έρευνα της Ευρωπαϊκής Επιτροπής, πέρασαν σε θετικό έδαφος από τον Μάιο του τρέχοντος έτους και μετά (με εξαίρεση το δίμηνο Αυγούστου-Σεπτεμβρίου), για πρώτη φορά από τον Αύγουστο του 2018 (Γράφημα 1β).

Εντούτοις, οι ελλείψεις πρώτων υλών που παρατηρούνται σε παγκόσμιο επίπεδο, εξαιτίας των διαταραχών στις εφοδιαστικές αλυσίδες, αλλά και οι αυξήσεις των τιμών της ενέργειας, αυξάνουν τα κόστη παραγωγής του κλάδου και, ως εκ τούτου, ενδέχεται να επιβραδύνουν την ανοδική πορεία του βραχυπρόθεσμα.

Αξίζει να σημειωθεί ότι η περαιτέρω αύξηση των εξαγωγών αγαθών μπορεί να συμβάλλει όχι μόνο στην άνοδο της εγχώριας οικονομικής δραστηριότητας και στη δημιουργία νέων θέσεων εργασίας, αλλά και στον περιορισμό του ελλείμματος του εξωτερικού τομέα.

Ως εκ τούτου, αποτελεί μία από τις προτεραιότητες του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας “Ελλάδα 2.0”, το οποίο περιλαμβάνει έργα, επενδύσεις και διαρθρωτικές μεταρρυθμίσεις με σκοπό την αξιοποίηση των πόρων του Ευρωπαϊκού Ταμείου Ανάκαμψης.

Συγκεκριμένα, το ελληνικό Σχέδιο στοχεύει, μεταξύ άλλων, στη βελτίωση της ανταγωνιστικότητας και στην ενίσχυση της εξαγωγικής ικανότητας των ελληνικών επιχειρήσεων, δίνοντας κίνητρα για την πραγματοποίηση ιδιωτικών επενδύσεων με σκοπό τον ψηφιακό εκσυγχρονισμό και την αύξηση του μέσου μεγέθους των επιχειρήσεων, αλλά και μέσω δράσεων ενημέρωσης και κατάρτισης των εξαγωγικών επιχειρήσεων (π.χ. ψηφιοποίηση του εθνικού δικτύου οικονομικής διπλωματίας, ενίσχυση της ψηφιακής ικανότητας της Enterprise Greece).

Αναζωπύρωση του πληθωρισμού σε ΗΠΑ και Ευρωζώνη: Συγκριτική ανάλυση

Τα πρόσφατα στοιχεία καταδεικνύουν διατήρηση των πληθωριστικών πιέσεων στις ΗΠΑ και στην Ευρωζώνη. Είναι σημαντικό να εξετάσουμε τις διαφορές και τις ομοιότητες στο πληθωριστικό φαινόμενο που εξελίσσεται στις δύο όχθες του Ατλαντικού, ώστε να ερμηνεύσουμε την άσκηση νομισματικής πολιτικής από τις αντίστοιχες κεντρικές τράπεζες.

Στις ΗΠΑ, ο πληθωρισμός διαμορφώθηκε, τον Νοέμβριο, σε 6,8% σε ετήσια βάση, σηματοδοτώντας τη μεγαλύτερη ετήσια αύξηση από το 1982, ενώ ο δομικός πληθωρισμός (εξαιρουμένων των τιμών των τροφίμων και της ενέργειας) ανήλθε σε 4,9% (Γράφημα 4α).

Στην Ευρωζώνη, καταγράφηκε ο μεγαλύτερος πληθωρισμός στην ιστορία του ενιαίου νομίσματος, καθώς, σύμφωνα με την τελική εκτίμηση της Eurostat, ο πληθωρισμός με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) διαμορφώθηκε σε 4,9% σε ετήσια βάση, τον Νοέμβριο, ενώ ο δομικός πληθωρισμός ανήλθε σε 2,6%.

Σε όλα τα κράτη-μέλη σημειώθηκε άνοδος του πληθωρισμού, ενώ στη μεγαλύτερη οικονομία της Ευρωζώνης, την Γερμανία, καταγράφηκε η ιστορικά μεγαλύτερη άνοδος του ΕνΔΤΚ, καθώς διαμορφώθηκε σε 6% (Γράφημα 4β), εξαιτίας και του τερματισμού, από τον Ιανουάριο του 2021, του προσωρινού μέτρου του μειωμένου ΦΠΑ που εφαρμόστηκε μόνο κατά το δεύτερο εξάμηνο του 2020.

Η άνοδος του πληθωρισμού στις ΗΠΑ και στην Ευρωζώνη κρίνεται αναμενόμενη, καθώς οι παράγοντες που συνετέλεσαν στη μεγάλη αύξηση των τελευταίων μηνών συνεχίζουν να υφίστανται.

Συγκεκριμένα, οι διαταράξεις στις εφοδιαστικές αλυσίδες και οι υψηλές τιμές της ενέργειας και ιδιαίτερα του πετρελαίου και του φυσικού αερίου αυξάνουν τον πληθωρισμό κόστους, ενώ η δυναμική ανάκαμψη των οικονομιών από την πανδημική κρίση επιτείνει την αναντιστοιχία μεταξύ ζήτησης και προσφοράς.

Επιπλέον, στην περίπτωση της Ευρωζώνης, οι πληθωριστικές πιέσεις συνδέονται και με τη σημαντική πτώση του επιπέδου τιμών, κατά τον αντίστοιχο μήνα του προηγούμενου έτους (επιδράσεις βάσης), καθώς, τον Νοέμβριο του 2020, ο εναρμονισμένος πληθωρισμός είχε διαμορφωθεί στο -0,3%.

Μολονότι οι πληθωριστικές πιέσεις στις δύο μεγάλες οικονομίες οφείλονται σε κοινούς παράγοντες, η βαρύτητα που έχουν στη διαμόρφωση του πληθωρισμού διαφέρει.

Η συγκριτική ανάλυση των επιμέρους κατηγοριών που συνθέτουν τους αντίστοιχους δείκτες τιμών επιτρέπει τον εντοπισμό αυτών των διαφορών. Τούτο είναι σημαντικό, καθώς -σε συνδυασμό με την εντονότερη αύξηση του πληθωρισμού στις ΗΠΑ σε σύγκριση με την Ευρωζώνη- ενδεχομένως “εξηγεί” τις πρόσφατες αποφάσεις της Ομοσπονδιακής Τράπεζας των ΗΠΑ και της Ευρωπαϊκής Κεντρικής Τράπεζας.

Στο Γράφημα 5 παρουσιάζεται η συνεισφορά των επιμέρους κατηγοριών στη διαμόρφωση του πληθωρισμού στις ΗΠΑ και στην Ευρωζώνη.

Αναμφίβολα, οι τιμές της ενέργειας είναι καθοριστικός παράγοντας για τις αποπληθωριστικές τάσεις που καταγράφηκαν κατά τους πρώτους μήνες της πανδημίας και για την ανοδική πορεία του πληθωρισμού, κυρίως από τον Μάρτιο του 2021.

Ωστόσο, στις ΗΠΑ, η συνεισφορά των τιμών της ενέργειας στην άνοδο του πληθωρισμού είναι σημαντικά μικρότερη σε σύγκριση με την Ευρωζώνη. Κατά το χρονικό διάστημα Ιανουαρίου-Νοεμβρίου του 2021, στις ΗΠΑ υπήρξε αύξηση του γενικού επιπέδου των τιμών κατά 4,5%, κατά μέσο όρο, με το 24% αυτής να αποδίδεται στην αύξηση των τιμών της ενέργειας, το 36% στην αύξηση των τιμών των υπηρεσιών, ενώ τα ποσοστά για τα αγαθά (εκτός τροφίμων και ενέργειας) και τα τρόφιμα είναι 25% και 15%, αντίστοιχα.

Παράλληλα, κατά το ίδιο χρονικό διάστημα, στην Ευρωζώνη, ο ΕνΔΤΚ αυξήθηκε κατά 2,4%, κατά μέσο όρο, με το 38% να αποδίδεται στην άνοδο των τιμών της ενέργειας, το 30% στις υπηρεσίες, το 16% στα βιομηχανικά προϊόντα (εκτός ενέργειας) και το 16% στην αύξηση των τιμών της κατηγορίας τρόφιμα-ποτά-καπνός.

Είναι γεγονός ότι η αύξηση του ενεργειακού κόστους μετακυλίεται, ως κάποιο βαθμό, στα αγαθά και τις υπηρεσίες. Κατά συνέπεια, μέρος της ανόδου των τιμών στις συγκεκριμένες κατηγορίες αποδίδεται στην άνοδο του πληθωριστικού κόστους.

Ωστόσο, στις ΗΠΑ, η συνεισφορά των υπηρεσιών και των αγαθών στην αύξηση του Δείκτη Τιμών Καταναλωτή είναι μεγαλύτερη από αυτή των τιμών της ενέργειας και αρκετά μεγαλύτερη από τη συνεισφορά των αντίστοιχων κατηγοριών στην Ευρωζώνη, στην οποία οι τιμές της ενέργειας αποτελούν τον καθοριστικότερο παράγοντα των πληθωριστικών πιέσεων.

Τούτο υποδηλώνει ότι, στις ΗΠΑ, εκτός του πληθωριστικού κόστους, υπάρχει και συγκριτικά μεγάλη αύξηση της ζήτησης (πληθωρισμός ζήτησης), η οποία θα μπορούσε να οδηγήσει σε υπερθέρμανση της οικονομίας. Αντίθετα, η Ευρωζώνη πλήττεται κυρίως από τον πληθωρισμό κόστους, ο οποίος προσδοκάται ότι θα έχει προσωρινό χαρακτήρα.

Το συμπέρασμα αυτό ενισχύεται, εάν εξεταστεί η πορεία του δομικού πληθωρισμού, ο οποίος εξαιρεί τις τιμές των τροφίμων και της ενέργειας που παρουσιάζουν μεγαλύτερη μεταβλητότητα.

Ο δομικός πληθωρισμός στις ΗΠΑ έχει αυξηθεί σε 3,4% κατά μέσο όρο, στο πρώτο ενδεκάμηνο του έτους, κινούμενος πάνω από τον στόχο του 2%, ενώ στην Ευρωζώνη μόλις στο 1,3%, σημαντικά κάτω από τον ισόποσο στόχο.

Λαμβάνοντας υπόψη τα ανωτέρω, η “επιθετικότερη” προσέγγιση της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) σε σύγκριση με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), στο ζήτημα της αντιμετώπισης των πληθωριστικών πιέσεων είναι εύλογη.

Στην τελευταία συνεδρίασή της (15 Δεκεμβρίου), η Fed αποφάσισε να επιταχύνει τη μείωση της αγοράς ομολόγων (tapering), κατά 30 δισ. δολάρια ανά μήνα, με σκοπό να τερματιστεί το πρόγραμμα τον Μάρτιο του νέου έτους, τρεις μήνες νωρίτερα έναντι των αρχικών σχεδιασμών.

Η εξέλιξη αυτή επισπεύδει και την αύξηση των επιτοκίων από το τρέχον εύρος 0%-0,25%, με την Fed να αναμένει τρεις αυξήσεις εντός του 2022 και το επιτόκιο να διαμορφώνεται στο 0,9% έως το τέλος του έτους.

Η σύσφιξη της νομισματικής πολιτικής αναμένεται να διατηρηθεί και τη διετία 2023-2024, με το επιτόκιο να ανέρχεται σε 1,6% και 2,1%, αντίστοιχα. Σημειώνεται ότι, εντός του 2022, αναμένεται να επιτευχθεί και ο έτερος στόχος της Fed, η πλήρης απασχόληση, καθώς το ποσοστό της ανεργίας προβλέπεται να υποχωρήσει στο 3,5%, δηλαδή στα προ της πανδημίας επίπεδα που ήταν τα χαμηλότερα των τελευταίων 50 περίπου ετών.

Επιπλέον, η δυναμική ανάκαμψη της οικονομίας των ΗΠΑ επιβεβαιώνεται και στις τρέχουσες προβλέψεις της Fed, καθώς το ΑΕΠ αναμένεται να αυξηθεί κατά 5,5% το 2021 και κατά 4% το 2022, χαμηλότερα, ωστόσο, από τις προβλέψεις του Σεπτεμβρίου.

Υπενθυμίζεται ότι το 2020 το ΑΕΠ μειώθηκε κατά 3,4%, από το δεύτερο τρίμηνο του 2021, ωστόσο, έχει υπερβεί τα προ της πανδημίας επίπεδα.

Η ΕΚΤ, στη συνεδρίαση της 16ης Δεκεμβρίου, αποφάσισε την επιβράδυνση, κατά το πρώτο τρίμηνο του 2022, του ρυθμού αγοράς ομολόγων, στα πλαίσια του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP), με σκοπό τον τερματισμό του προγράμματος, στο τέλος Μαρτίου του 2022.

Παράλληλα, διευρύνεται το αρχικό πρόγραμμα αγοράς περιουσιακών στοιχείων ενεργητικού (Asset Purchase Programme-APP), καθώς θα πραγματοποιηθούν καθαρές μηνιαίες αγορές ύψους Ευρώ 40 δισ., το δεύτερο τρίμηνο του 2022, Ευρώ 30 δισ., το τρίτο τρίμηνο και Ευρώ 20 δισ., από το τέταρτο τρίμηνο του 2022.

Ωστόσο, στο ζήτημα των επιτοκίων ακολουθεί διαφορετική πολιτική σε σύγκριση με την Fed. Συγκεκριμένα, δεν αναμένεται να υπάρξει αύξηση του βασικού επιτοκίου, το 2022, από το τρέχον επίπεδο του 0%, καθώς σε μία τέτοια περίπτωση ενδεχομένως να υπονομευόταν η αναπτυξιακή διαδικασία.

Σημειώνεται ότι, μετά την πτώση κατά 6,4% το 2020, το ΑΕΠ αναμένεται να ανακάμψει κατά 5,1% το 2021, σύμφωνα με την ΕΚΤ και κατά 4,2% το 2022, υπερβαίνοντας, το πρώτο τρίμηνο του νέου έτους, τα προ της πανδημίας επίπεδα.

Ο πληθωρισμός αναμένεται να αυξηθεί κατά 3,2% το 2022, κινούμενος πάνω από τον στόχο του 2%, το μεγαλύτερο διάστημα του έτους, ακολουθώντας, ωστόσο, πτωτική πορεία.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μακρόν: η Γαλλία θα μπορούσε να αναγνωρίσει το κράτος της Παλαιστίνης τον Ιούνιο

- Οι ΗΠΑ αναγνώρισαν την εθνική κυριαρχία του Παναμά επί της Διώρυγας του Παναμά

- F1 χωρίς προσπεράσματα: Φταίει η Σουζούκα ή τα λάστιχα;

- Πυροβολισμοί στην Βιρτζίνια: Τρεις άνθρωποι έχασαν την ζωή τους – Συλλήψεις 4 εφήβων