Χρηματοδοτικό «οξυγόνο» μπορούν πλέον να αποκτήσουν χιλιάδες μικρομεσαίες επιχειρήσεις.

Με την ανάγκη για ενίσχυση των εταιρειών αυτών να είναι επιτακτική, η ζήτηση ήδη είναι μεγάλη, αφού δίνονται φθηνά κεφάλαια κίνησης έως και 500 χιλιάδες ευρώ και χρηματοδότηση για επενδυτικά προγράμματα έως και 8 εκατ. ευρώ.

Το χρηματοδοτικό πρόγραμμα Ταμείο Δανείων ΤΕΠΙΧ III ξεκίνησε τη λειτουργία του με σκοπό να δοθεί ένα επιπλέον χρηματοδοτικό εργαλείο για την ενίσχυση της επιχειρηματικότητας στη χώρα μας.

Μέσω του εν λόγω προγράμματος είναι εφικτό να εξασφαλιστούν χρηματοδοτήσεις, για τις οποίες το Ταμείο Δανείων ΤΕΠΙΧ ΙΙΙ της Ελληνικής Αναπτυξιακής Τράπεζας καταβάλλει το 40% του κεφαλαίου άτοκα, ενώ το υπόλοιπο 60% χορηγείται μέσω του Πιστωτικού Ιδρύματος με «ψαλιδισμένα» επιτόκια.

Το Ταμείο επιδοτεί τμήμα του επιτοκίου του δανείου, με την επιδότηση να αφορά τα 2 πρώτα έτη (από την 1η εκταμίευση) και περιορίζει το επιτόκιο στο 2% για τις επιχειρήσεις, που δραστηριοποιούνται στις περιφέρειες της Αττικής & του Νοτίου Αιγαίου και στο 3% για τις επιχειρήσεις που δραστηριοποιούνται στις υπόλοιπες περιφέρειες.

Η διάρκεια του δανείου εξαρτάται από τον σκοπό του και διαμορφώνεται σε:

24-144 μήνες για επενδύσεις, με περίοδο χάριτος μέχρι 24 μήνες,

24-60 μήνες για κεφάλαιο κίνησης ειδικού σκοπού, με περίοδο χάριτος ως 12 μήνες.

Συνοπτικά τα κύρια χαρακτηριστικά των δανείων που χορηγούνται, είναι τα εξής:

– Επενδυτικά Δάνεια: Ύψος δανείων από 20 χιλιάδες έως 1,5 εκατομμύρια ευρώ, διάρκεια από 2 έως 12 έτη, με περίοδο χάριτος έως 24 μήνες.

Δάνεια μέσω ΓΑΚ (Αρ. 21) από 20.000€ έως 8.000.000€

– Δάνεια Κεφαλαίου Κίνησης Ειδικού Σκοπού: Ύψος δανείων από 10 χιλιάδες έως 500 χιλιάδες ευρώ, διάρκεια από 2 έως 5 έτη, με περίοδο χάριτος έως 12 μήνες.

– Χρηματοδοτική στήριξη: Το 40% του δανειακού ποσού είναι άτοκο για όλη τη διάρκεια του δανείου, ενώ για το υπόλοιπο 60% παρέχεται επιδότηση επιτοκίου έως 3% για τα πρώτα 2 έτη.

– Περίοδος χάριτος: Κατά τη διάρκεια της περιόδου χάριτος, οι επιχειρήσεις αποπληρώνουν μόνο τους τόκους, χωρίς να απαιτείται αποπληρωμή κεφαλαίου.

Το Ταμείο Δανείων του ΤΕΠΙΧ ΙΙΙ, μετά και την ολοκλήρωση της διαδικασίας υπογραφής των πρόσθετων Επιχειρησιακών Συμφωνιών ανάμεσα στην Ελληνική Αναπτυξιακή Τράπεζα και τα συνεργαζόμενα χρηματοπιστωτικά ιδρύματα, είναι πλέον διαθέσιμο για υποβολή αιτήσεων.

Η υποψήφια επιχείρηση που θέλει να συμμετάσχει στο Πρόγραμμα θα πρέπει να υποβάλει αίτηση:

Α. Στην πλατφόρμα KYC (Know Your Customer) της Ελληνικής Αναπτυξιακής Τράπεζας, μέσω του δικτυακού τόπου https://kyc.hdb.gr/.

Για κάθε ολοκληρωμένη αίτηση και ύστερα από μία σειρά αξιολογήσεων κριτηρίων επιλεξιμότητας, η αίτηση προωθείται στα Πιστωτικά Ιδρύματα που έχει επιλέξει ο ενδιαφερόμενος, για την υποβολή μη δεσμευτικής προσφοράς. Εφόσον η αίτηση γίνει καταρχήν αποδεκτή, δηλαδή λάβει ο ενδιαφερόμενος μη δεσμευτική προσφορά, τότε εκδίδεται ένας μοναδικός κωδικός.

Β. Στο Ολοκληρωμένο Πληροφοριακό Σύστημα Κρατικών Ενισχύσεων (ΟΠΣΚΕ), μέσω του δικτυακού τόπου https://app.opske.gr/, όπου καταχωρείται ο μοναδικός κωδικός από την πλατφόρμα KYC της ΕΑΤ για το Πιστωτικό Ίδρυμα.

Γ. Στο Πιστωτικό Ίδρυμα από το οποίο επιθυμεί να χρηματοδοτηθεί και έχει λάβει ήδη μη δεσμευτική προσφορά μέσω του KYC για την αξιολόγησή της αίτησης και απαιτούμενων δικαιολογητικών.

Επιπλέον, η επιχείρηση συμπληρώνει Ερωτηματολόγιο Αυτοαξιολόγησης σε 3 βασικά κριτήρια: Περιβαλλοντικά, Κοινωνικά και Εταιρικής Διακυβέρνησης (ESG) στην πλατφόρμα ESG Tracker by HDB, μέσω του δικτυακού τόπου https://esgtracker.hdb.gr/.

Η συμπλήρωση του εν λόγω ερωτηματολογίου είναι απαραίτητη, προκειμένου να δύναται να υποβληθεί η αίτηση χρηματοδότησης στην Τράπεζα. Διευκρινίζεται ότι τα αποτελέσματα της αυτοαξιολόγησης δεν αποτελούν κριτήριο επιλεξιμότητας της επιχείρησης στο πρόγραμμα.

Τι είναι το «Ταμείο Δανείων ΤΕΠΙΧ ΙΙΙ»

Το «Ταμείο Δανείων ΤΕΠΙΧ ΙΙΙ» απευθύνεται σε Μικρομεσαίες επιχειρήσεις, σύμφωνα με το Παράρτημα Ι του Κανονισμού (ΕΕ) 651/2014, ενώ θα πρέπει να σημειωθεί πως η επιδότηση επιτοκίου ισχύει αν πληρώνονται κανονικά οι δόσεις.

Στόχος του Ταμείου είναι η βελτίωση της πρόσβασης στη χρηματοδότηση του συνόλου των μικρομεσαίων επιχειρήσεων (ΜμΕ) για τη στήριξη και ανάπτυξη της επιχειρηματικής τους δραστηριότητας και την κάλυψη μεγάλου εύρος των χρηματοδοτικών τους αναγκών. Περαιτέρω, το πρόγραμμα στοχεύει στην ενίσχυση της παραγωγικής λειτουργίας των επιχειρήσεων, στην βελτίωση των διαδικασιών και των παραγόμενων προϊόντων & υπηρεσιών και, κατ’ επέκταση, στην βελτίωση της ανταγωνιστικότητάς τους και της θέσης τους στις διεθνείς αγορές.

Ο προϋπολογισμός του Ταμείου διαμορφώθηκε σε 300.000.000€ σε συνέχεια αύξησης των πόρων κατά €100.000.000, και χρηματοδοτείται από το πρόγραμμα ανταγωνιστικότητας 2021-2027 με τη συγχρηματοδότησης της Ευρωπαϊκής Ένωσης. Συμπεριλαμβανομένης της συμμετοχής των των Πιστωτικών Ιδρυμάτων κατά 60% σε κάθε χορήγηση, διαμορφώνεται συνολικό χαρτοφυλάκιο δανείων ύψους~ €450.000.000.

Το Ταμείο καταβάλλει για κάθε δάνειο το 40% του κεφαλαίου άτοκα, ενώ το υπόλοιπο 60% χορηγείται μέσω του Πιστωτικού Ιδρύματος με τη χρέωση των σχετικών επιτοκίων σύμφωνα με την πιστοδοτική του πολιτική μειωμένων κατά τουλάχιστον κατά 25 bps (μονάδες βάσης). Επιπρόσθετα, το Ταμείο δύναται να επιδοτεί τμήμα του επιτοκίου, που εφαρμόζει το Πιστωτικό Ίδρυμα στα κεφάλαιά του (3%) για τα 2 πρώτα έτη του δανείου (από την 1η εκταμίευση).

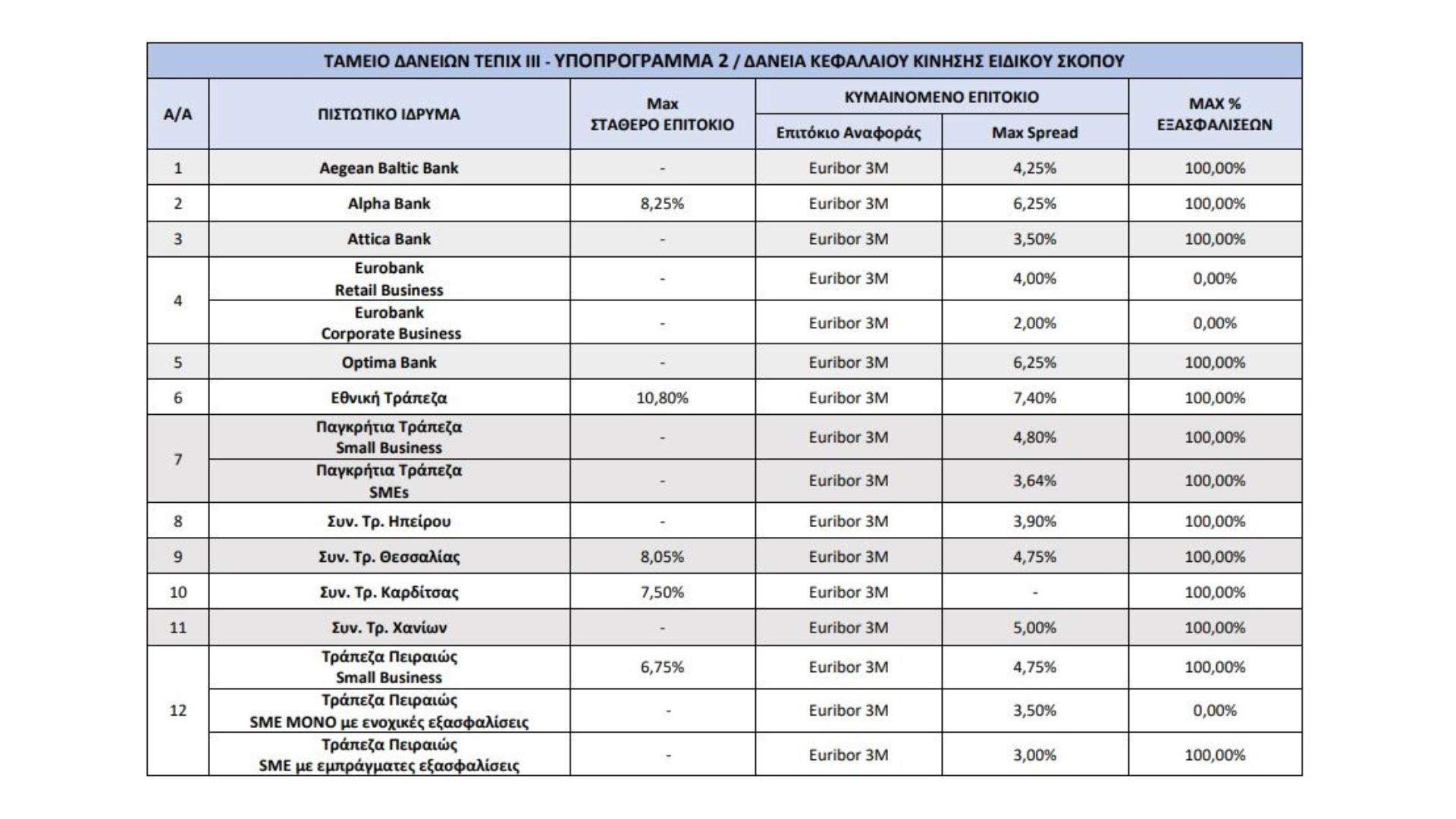

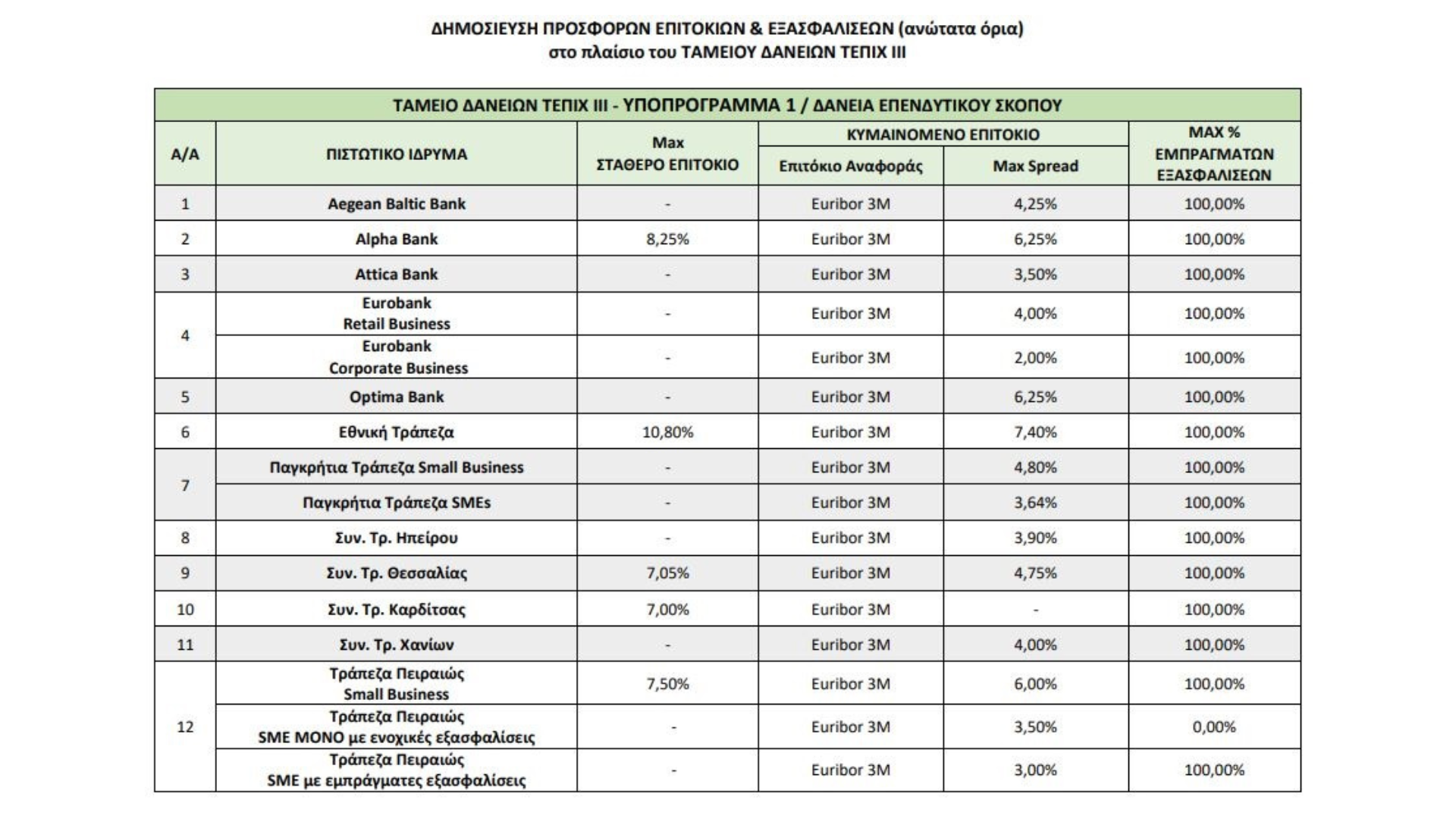

Δείτε σχετικό πίνακα με τα μέγιστα προσφερόμενα επιτόκια ανά Τράπεζα.

Προϋποθέσεις συμμετοχής

Α. Η χρηματοδοτούμενη επιχείρηση απαλλάσσεται πλήρως των τόκων για το μέρος του δανείου που συγχρηματοδοτείται από το ταμείο (ήτοι το 40% εκάστου δανείου), δεδομένου ότι το ποσό αυτό του παρέχεται από το Ταμείο άτοκο.

Β. Το Ταμείο δύναται να επιδοτεί τμήμα του επιτοκίου που εφαρμόζει το Πιστωτικό Ίδρυμα στα κεφάλαιά του (ήτοι το 60% εκάστου δανείου). Η επιδότηση αφορά στα 2 πρώτα έτη του δανείου (από την 1η εκταμίευση) και μειώνει το επιτόκιο του Πιστωτικού Ιδρύματος κατά 3%, το οποίο αντίστοιχα απομειώνει το τελικό επιτόκιο του δανείου.

Γ. Κάθε Πιστωτικό Ίδρυμα που συμμετέχει στο Ταμείο υποχρεούται να μειώνει το επιτόκιο εκάστου δανείου κατά τουλάχιστον 25 μονάδες βάσης (bps) ετησίως σε σύγκριση με τα επιτόκια που θα εφαρμόζονταν σε αντίστοιχη χρηματοδότηση χωρίς την συμμετοχή του Ταμείου.

Δ. Το ανώτατο ύψος των εμπράγματων εξασφαλίσεων που δύναται να ζητήσει το Πιστωτικό Ίδρυμα σε κάθε χρηματοδότηση δεν επιτρέπεται να υπερβεί το 100% του κεφαλαίου του δανείου.

Μικροπιστώσεις

Στις αρχές Φεβρουαρίου ενεργοποιήθηκε από το υπουργείο Οικονομικών σε συνεργασία με την Ελληνική Αναπτυξιακή Τράπεζα και το νέο Ταμείο Μικροπιστώσεων ΤΕΠΙΧ ΙΙΙ που αφορά σε χορήγησης χαμηλότοκων δανείων για πολύ μικρές επιχειρήσεις. Ο προϋπολογισμός του Ταμείου Μικροπιστώσεων προβλέπει τη χορήγηση χαμηλότοκων δανείων 80 εκατ. €, ύψους από 3.000€ έως 25.000€, διάρκειας από 12 έως 96 μηνών, με δυνατότητα περιόδου χάριτος έως 6 μήνες.Για τη χορήγηση των δανείων δεν θα λαμβάνονται εμπράγματες εξασφαλίσεις ενώ προβλέπεται επίσης χρηματοδότηση για συμβουλευτικές υπηρεσίες (mentoring) έως 900€.

Το Ταμείο Μικροπιστώσεων θα παρέχει άτοκη χρηματοδότηση σε ποσοστό 60% για τη γενική επιχειρηματικότητα ή 75% για τη γυναικεία επιχειρηματικότητα.

Υπολογίζεται ότι θα ενισχυθούν έως 3.300 επιχειρήσεις, εκ των οποίων έως 1.000 επιχειρήσεις στο πλαίσιο της γυναικείας επιχειρηματικότητας. Οι Οργανισμοί που συνεργάζονται με την Ελληνική Αναπτυξιακή Τράπεζα για το Ταμείο Mικροπιστώσεων είναι (με αλφαβητική σειρά):

- Action Finance Initiative (AFI) Microfinance Α.Ε.

- «Έξυπνες Μικροπιστώσες Microfinance Institution AE» με διακριτικό τίτλο MicroSmart ΑΕ

- ΤΜΕΔΕMicrofinance Solutions

Το τελικό επιτόκιο του δανείου προκύπτει από το σταθμισμένο άθροισμα:

- Για την Γενική Επιχειρηματικότητα: (60% * 0%) + [40% * (επιτόκιο κεφαλαίων Ιδρύματος Μικροχρηματοδοτήσεων)]

- Για την Γυναικεία Επιχειρηματικότητα: (75% * 0%) + [ 25% * (επιτόκιο κεφαλαίων Ιδρύματος Μικροχρηματοδοτήσεων)] Σε κάθε περίπτωση, το δάνειο παρέχεται χωρίς την εφαρμογή της εισφοράς του Ν. 128/75. Για παράδειγμα: Για προσφερόμενο επιτόκιο 16% από το Ίδρυμα Μικροχρηματοδοτήσεων, το τελικό επιτόκιο του δανείου διαμορφώνεται ως εξής:

- Για την Γενική Επιχειρηματικότητα: (60% * 0%) + (40% * 16%) = 6,4%

- Για την Γυναικεία Επιχειρηματικότητα: (75% * 0%) + (25% * 16%) = 4%

Ποιοι μπορούν να κάνουν αίτηση

Οι ωφελούμενοι μπορεί να είναι φυσικά πρόσωπα που ασκούν ατομική επιχειρηματική δραστηριότητα ή Πολύ Μικρές Οντότητες, σύμφωνα με τον ορισμό που αναγράφεται στο άρθρο 2 παρ.2 του Ν. 4308/2014, πρέπει να ικανοποιούνται τουλάχιστον 2 από τα παρακάτω 3 κριτήρια:

- Μέσο όρο προσωπικού μικρότερο ή ίσο από 10 άτομα.

- Σύνολο ενεργητικού μικρότερο ή ίσο των €450 χιλ.

- Καθαρό κύκλο εργασιών μικρότερο ή ίσο των €900 χιλ.

Επιπλέον, οι δικαιούχοι πρέπει:

· Να λειτουργούν νόμιμα στην Ελλάδα (διαθέτοντας την απαραίτητη άδεια λειτουργίας – εφόσον απαιτείται).

· Οι επιχειρήσεις θα πρέπει να έχουν συσταθεί, ήτοι να διαθέτουν νομική μορφή και Α.Φ.Μ. ή να έχουν κάνει έναρξη σε περίπτωση ατομικής επιχείρησης, τουλάχιστον ένα (1) έτος πριν την ημερομηνία υποβολής της αίτησης χρηματοδότησης στο ΟΠΣΚΕ.

· Να μην είναι εισηγμένες σε οργανωμένη χρηματιστηριακή αγορά.

· Κρίνονται πιστοληπτικά αποδεκτές σύμφωνα με την ισχύουσα πιστωτική πολιτική και τις εσωτερικές διαδικασίες των ΕΧΟ.

· Ο δικαιούχος δεν έχει υπαχθεί σε συλλογική διαδικασία αφερεγγυότητας ούτε πληροί τις προϋποθέσεις με βάση την εγχώρια νομοθεσία στην οποία υπόκειται για να υπαχθεί σε συλλογική διαδικασία αφερεγγυότητας κατόπιν αιτήσεως των δανειστών του.

· Δεν έχουν συμμετάσχει σε οποιοδήποτε άλλο πρόγραμμα της ΕΑΤ (πρώην ΕΤΕΑΝ) (από την 01-01-2019 έως την ημερομηνία υποβολής αίτησης υπαγωγής στο Ταμείο της ΕΑΤ).

· Δεν έχουν λάβει ενίσχυση διάσωσης ή αναδιάρθρωσης, ή έχουν λάβει ενίσχυση διάσωσης, αλλά έχουν αποπληρώσει το δάνειο και έχουν λύσει τη σύμβαση εγγύησης ή έχουν λάβει ενίσχυση αναδιάρθρωσης, η οποία έχει ολοκληρωθεί.

· Είναι τραπεζικά ενήμερες ή έχουν οφειλή < 90 ημερών κατά την ημερομηνία της αίτησης.

· Δεν συντρέχουν λόγοι αποκλεισμού του άρθρου 40 του νόμου 4488/17 (Α 137/139/17), όπως ισχύει.

· Είναι φορολογικά και ασφαλιστικά ενήμερες, τόσο κατά τον χρόνο υποβολής αίτησης εκδήλωσης ενδιαφέροντος μέσω του KYC της ΕΑΤ, όσο και κατά τον χρόνο εκταμίευσης των δανείων. Εάν κατά τον χρόνο υποβολής αίτησης εκδήλωσης ενδιαφέροντος μέσω του KYC της ΕΑΤ καταγράφονται στοιχεία αφερεγγυότητας στα τηρούμενα στοιχεία της ΤΕΙΡΕΣΙΑΣ ΑΕ, αυτά αξιολογούνται από τους ΕΧΟ σύμφωνα με την εφαρμοζόμενη πιστωτική πολιτική τους.

· Δεν εκκρεμεί εντολή ανάκτησης προηγούμενης παράνομης και ασύμβατης κρατικής ενίσχυσης βάση απόφασης ΕΕ ή ΔΕΕ.

· Εάν έχουν ενταχθεί πριν την 01-01-2019 σε προγράμματα της ΕΑΤ (πρώην ΕΤΕΑΝ/ΤΕΜΠΜΕ) που έληξαν ή βρίσκονται σε ισχύ, δεν έχουν εμφανίσει δυσμενή συναλλακτική συμπεριφορά στην αποπληρωμή των οφειλών τους (καταγγελία δανείου ή ληξιπρόθεσμες οφειλές για διάστημα μεγαλύτερο ή ίσο των 90 ημερών) ή έχουν εμφανίσει δυσμενή συναλλακτική συμπεριφορά (καταγγελία δανείου) αλλά έχουν εξοφλήσει πλήρως τις οφειλές τους πριν την υποβολή της αίτησης χρηματοδότησης ή εφόσον πρόκειται για πρόγραμμα εγγυοδοσίας, δεν έχει καταβληθεί το ποσό εγγύησης από πλευράς της ΕΑΤ ή εφόσον έχει βεβαιωθεί η εν λόγω οφειλή στην αρμόδια Δ.Ο.Υ., αυτή έχει ενταχθεί σε καθεστώς ρύθμισης, η οποία συνεχίζει να είναι σε ισχύ κατά την ημερομηνία υποβολής της αίτησης χρηματοδότησης.

· Έχουν εγγραφεί στο Μητρώο Πραγματικών Δικαιούχων του άρθρου 20 του ν.4557/2018 (Α΄ 139), ως ισχύει, πριν την ημερομηνία υποβολής αίτησης χρηματοδότησης. Σημειώνεται ότι οι ατομικές επιχειρήσεις δεν έχουν υποχρέωση εγγραφής στο Μητρώο Πραγματικών Δικαιούχων.

Οι επιχειρήσεις αξιολογούνται σύμφωνα με την ισχύουσα πιστωτική πολιτική και τις εσωτερικές διαδικασίες των Ιδρυμάτων Μικροχρηματοδοτήσεων.

Ο χρόνος αξιολόγησης των αιτήσεων δανειοδότησης εκτιμάται ότι θα κυμαίνεται από 24 ώρες έως 15 ημέρες από την υποβολή πλήρους φακέλου από τον τελικό αποδέκτη.

Το Ταμείο καλύπτει ένα ευρύ φάσμα στους κλάδους μεταποίησης, εμπορίου και υπηρεσιών.

- Handelsblatt: Η Γερμανία εμποδίζει την πώληση μαχητικών Eurofighter στην Τουρκία

- Επανεκκίνηση στα ΣΔΙΤ: Τι αλλάζει στα έργα που έχουν «παγώσει» οι διαγωνισμοί

- Γαλλία: Το Παρίσι προσέφυγε στην Ευρωπαϊκή Επιτροπή κατά της τάσης “Skinnytok” στο TikTok

- ΣΥΡΙΖΑ-ΠΣ για τον τραυματισμό ορνιθολόγων από λαθροθήρες στη Ζάκυνθο