ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Όπως ήταν αναμενόμενο, οι εφοπλιστές με Capesize πλοία ξύπνησαν με άσχημη διάθεση τη νέα χρονιά, και αυτό δεν ήταν μόνο λόγω ενός κακού hangover, αναφέρει σε άρθρο του ο Θάνος Σοφιός, διευθύνων σύμβουλος της Novisea, partner της Breakwave Advisors.

Ο Ιανουάριος και ο Φεβρουάριος είναι οι πιο επίφοβοι μήνες του έτους για το ξηρό φορτίο. Ιστορικά, τα ναύλα στα Capesize παρουσιάζουν σημαντική αδυναμία κατά τη διάρκεια αυτών των μηνών και αυτό οφείλεται σε έναν συνδυασμό παραγόντων, αλλά κυρίως στον καιρό. Φέτος δεν είναι διαφορετικά και, ήδη το πρώτο μισό του μήνα, η διάθεση στα ναυτιλιακά γραφεία με Capesize είναι μάλλον πεσμένη.

Ωστόσο, ένα τέτοιο περιβάλλον δεν είναι απαραίτητα κακό για τους επενδυτές. Στην τελική ανάλυση, όταν μιλάμε για ναυτιλία, κανείς δεν μένει αλώβητος από τη μητέρα φύση και οι έντονες βροχοπτώσεις στη Βραζιλία ή οι πιθανοί κυκλώνες στην Αυστραλία μπορούν πάντα να διαταράξουν το εμπόριο σιδηρομεταλλεύματος και να προκαλέσουν πτώση της ζήτησης για πλοία, επισημαίνει ο κ. Σοφιός.

Αυτό που έχει σημασία για τις τιμές των ναύλων είναι οι μέσοι όροι και εάν κατά το υπόλοιπο του έτους η ζήτηση αποδειχθεί ανθεκτική, τότε το πρώτο τρίμηνο θα καταλήξει να είναι η «γνωστή άγνωστη» ευκαιρία σε μια κατά τα άλλα ισχυρή αγορά.

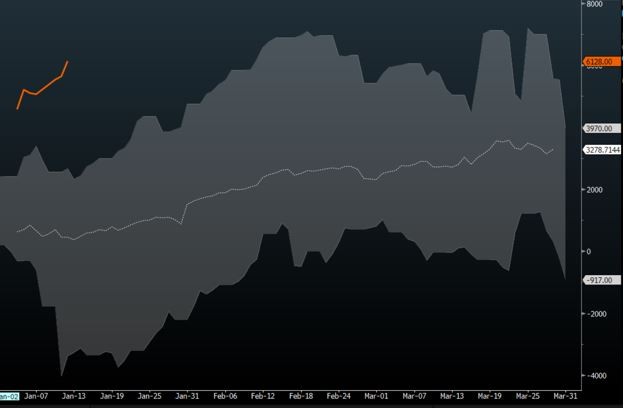

Η αγορά συμβολαίων μελλοντικής εκπλήρωσης (FFAs – Freight Forward Agreements ή Freight Futures) λέει ξεκάθαρα ότι η τρέχουσα αδυναμία είναι προσωρινή. Τα futures λοιπόν του δεύτερου τριμήνου διαπραγματεύονται με ασυνήθιστα μεγάλο premium σε σχέση με τα futures του πρώτου τριμήνου, υποδηλώνοντας την αισιοδοξία που έχουν οι συμμετέχοντες στην αγορά για ανάκαμψη των ναύλων.

Είναι δικαιολογημένη μια τέτοια αισιοδοξία για το 2022; Θα δούμε την επανάληψη της περσινής απόδοσης όταν η ευρύτερη αγορά ξηρού φορτίου κατάφερε να σημειώσει την καλύτερη χρονιά σε τουλάχιστον μια δεκαετία;

Στην τελική ανάλυση, τα υψηλά ναύλα ξηρού φορτίου σίγουρα δεν προήλθαν από μια εκρηκτική άνοδο της παγκόσμιας ζήτησης για σιδηρομετάλλευμα και άνθρακα. Αν κοιτούσε κανείς απλώς τα ναύλα των Capesize που, κατά μέσο όρο, ξεπέρασαν τα 33.000 δολάρια την ημέρα πέρυσι, τότε θα έπρεπε τουλάχιστον να αναμένει κάποια σημαντική αύξηση στο θαλάσσιο εμπόριο σιδηρομεταλλεύματος.

Αυτό δε συνέβη όμως. Το εμπόριο άνθρακα όντως αυξήθηκε, αλλά και πάλι, όχι στο βαθμό που θα περίμενε κανείς, ενώ το θαλάσσιο εμπόριο σιδηρομεταλλεύματος ήταν στην πραγματικότητα μειωμένο (για την ιστορία, συγκρίνοντας το 2021 με το 2020, υπήρξε αύξηση 1,1% για τον άνθρακα και μείωση -1,5% για το σιδηρομετάλλευμα).

Επομένως, εάν δεν υπήρξε θέμα ζήτησης, τι οδήγησε πέρυσι τα ναύλα σε νέες υψηλές τιμές και γιατί θα περίμενε κανείς φέτος παρόμοια απόδοση;

Η ιστορία έχει δείξει ξεκάθαρα, ξανά και ξανά, ότι οι ισχυρές ανοδικές αγορές εμπορευμάτων οφείλονται σε περιορισμούς στην προσφορά (ενώ υπάρχει ταυτόχρονα σταθερή ζήτηση). Η ναυτιλία δεν είναι διαφορετική.

Μια ασυνήθιστη διαταραχή στην παγκόσμια αλυσίδα εφοδιασμού είχε επίσης αντίκτυπο στη μεταφορά του ξηρού φορτίου, και παρόλο που δεν υπήρχαν συγκεκριμένα εμπόδια ή εύκολα αναγνωρίσιμα στοιχεία συμφόρησης, είναι η μη βέλτιστη διαμόρφωση του εμπορίου ξηρού φορτίου που προκάλεσε την αύξηση στη χρήση των πλοίων, προκαλώντας στη συνέχεια τις πολύ ισχυρές τιμές ναύλων που σημειώθηκαν πέρυσι και που συνεχίζουν να επηρεάζουν τις παγκόσμιες ναυτιλιακές αγορές, από τα γιγάντια πλοία μεταφοράς εμπορευματοκιβωτίων έως τα μικρά φορτηγά ξηρού φορτίου.

Δυστυχώς, τα πλοία Capesize έχουν ένα πολύ συγκεκριμένο κοινό-στόχο και, ως εκ τούτου, ο άμεσος αντίκτυπος της παγκόσμιας επιβράδυνσης της εφοδιαστικής αλυσίδας ήταν ελάχιστος. Είναι τα έμμεσα αποτελέσματα που επηρέασαν και θα μπορούσαν ενδεχομένως να συνεχίσουν να επηρεάζουν το εμπόριο των Capesize, τα οποία μπορεί για άλλη μια φορά απροσδόκητα να «σφίξουν» την αγορά και να την οδηγήσουν σε πολύ ισχυρότερα ναύλα.

Δεν είναι δύσκολο να καταλάβει κανείς γιατί, επισημαίνει ο κ. Σοφιός. Στις αρχές Οκτωβρίου του 2021, όταν τα ναύλα των Capesize κυμαίνονταν κοντά στο επίπεδο των 100.000 δολαρίων την ημέρα, οι κυριότεροι ναυλωτές ανέφεραν βασικά ότι δεν μπορούσαν να βρουν πλοία για να κλείσουν συγκεκριμένες ημερομηνίες φόρτωσης. Τα λίγα πλοία που τελικά επιτάχυναν και κατάφεραν να είναι εκεί, ζήτησαν τις εξαιρετικές υψηλές τιμές που όλοι είδαμε. Ήταν μόνο λίγα πλοία και τα αναφερόμενα ναύλα επιτεύχθηκαν από αυτά. Αυτή είναι η φύση της αγοράς και οι τίτλοι σπάνια αντικατοπτρίζουν την πραγματικότητα στο σύνολο της αγοράς.

Είναι δυνατόν να δούμε να συμβαίνει κάτι παρόμοιο τους επόμενους μήνες;

Καταρχάς, η παγκόσμια αλυσίδα εφοδιασμού παραμένει τελείως ακατάστατη. Οι περιορισμοί λόγω Covid σε όλο τον κόσμο συνεχίζουν να έρχονται και να φεύγουν προκαλώντας καθυστερήσεις στα λιμάνια και διάφορες δυσλειτουργίες. Ο απρόβλεπτος καιρός, που ήταν πάντα το “wild card”, υπερβάλλει αυτά τα στοιχεία αν και μπορεί πάντα να οδηγήσει στο αντίθετο αποτέλεσμα (πολύ καλό παράδειγμα οι πρόσφατες έντονες βροχοπτώσεις στη Βραζιλία που περιορίζουν επί του παρόντος τις εξαγωγές σιδηρομεταλλεύματος).

Έπειτα, είναι η ευρύτερη οικονομική εικόνα που επίσης βοηθά τη ναυτιλία. Το μακροοικονομικό περιβάλλον παραμένει ευνοϊκό με τις κεντρικές τράπεζες (με την Κίνα πιο πρόσφατα) να συνεχίζουν να υποστηρίζουν τις οικονομίες χρησιμοποιώντας διάφορα εργαλεία, ενώ σημαντικό μέρος της πρόσφατης οικονομικής τόνωσης κατευθύνεται στις υποδομές. Ο πληθωρισμός, ο οποίος έχει θετική συσχέτιση με τις τιμές των εμπορευμάτων και συνεπώς τους ναύλους, παραμένει στα υψηλά πολλών δεκαετιών. Η ενεργειακή μετάβαση υποστηρίζει τα ορυκτά καύσιμα, τουλάχιστον βραχυπρόθεσμα, καθώς η ανανεώσιμη ενέργεια παραμένει ακόμη αναξιόπιστη.

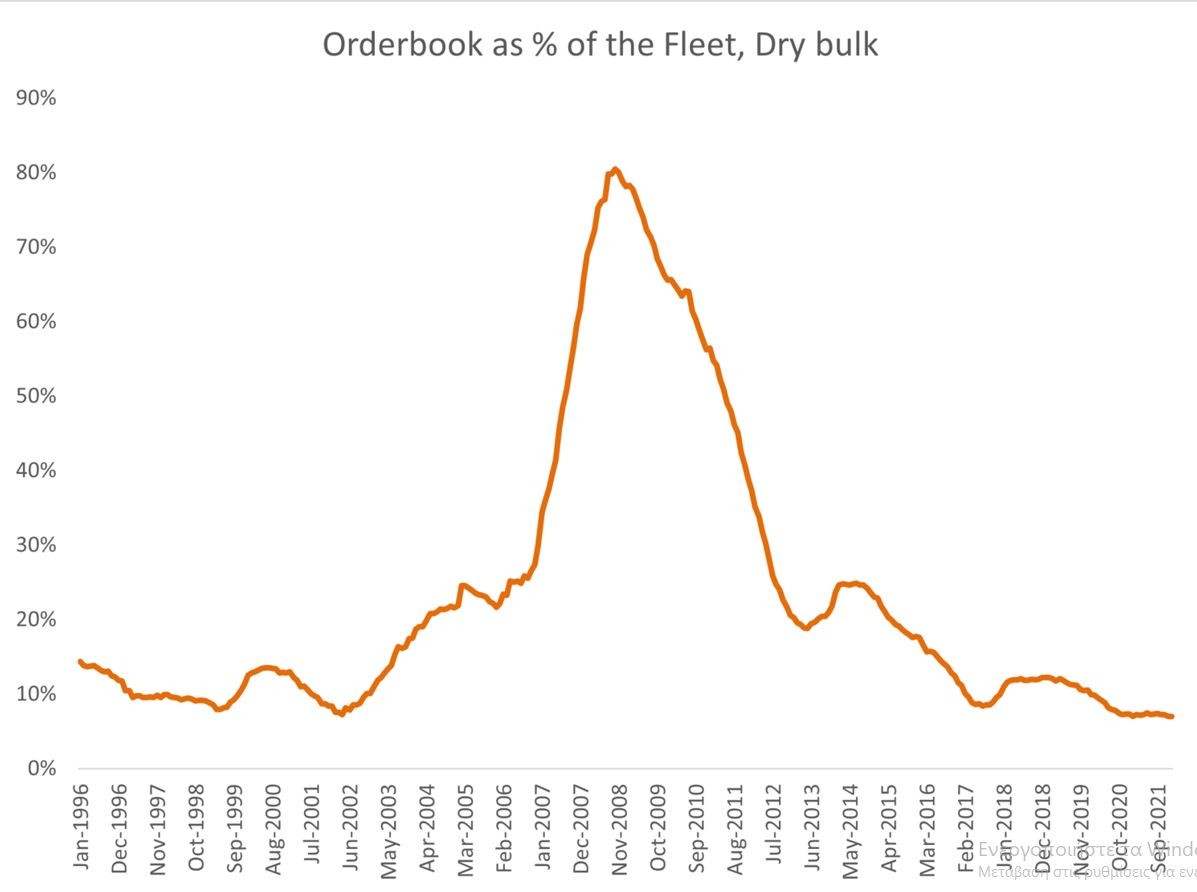

Τέλος, «ο ελέφαντας στο δωμάτιο» είναι η ανάπτυξη του στόλου. Η δεκαετία της υπερπροσφοράς που στοίχειωσε τη ναυτιλιακή βιομηχανία είναι πίσω μας και, προς το παρόν, υπάρχουν ελάχιστες ενδείξεις ότι οι πλοιοκτήτες πρόκειται να προχωρήσουν σε υπερβολές νέων παραγγελιών παρά τις ισχυρές αποδόσεις που παράγουν επί του παρόντος τα πλοία. Υπάρχει ακόμη μεγάλη αβεβαιότητα στο ρυθμιστικό μέτωπο που σχετίζεται με τα μελλοντικά καύσιμα και τις τεχνολογίες που πρέπει να αναπτυχθούν τα επόμενα χρόνια για μια πράσινη, καθαρή ναυτιλία.

Σημαντικές ευκαιρίες στη ναυτιλία

Όποιος επενδύει στην ναυτιλία (τουλάχιστον στο ξηρό φορτίο και στα εμπορευματοκιβώτια, στην παρούσα φάση) θα βρεθεί μπροστά σε σημαντικές ευκαιρίες τους επόμενους 12 μήνες, εκτιμά ο κ. Σοφιός.

Οι μετοχές έχουν διορθώσει σε πιο λογικές αποτιμήσεις, τα futures στα ναύλα δεν βρίσκονται σε υπερβολικά υψηλά επίπεδα και η μεταβλητότητα θα είναι και πάλι το κύριο χαρακτηριστικό της αγοράς.

Έχουμε εισέλθει στην εποχιακά αργή και αδύναμη περίοδο για το ξηρό φορτίο και όσο πιο ζοφερές είναι οι βραχυπρόθεσμες προοπτικές, τόσο μεγαλύτερη είναι η ευκαιρία να επωφεληθεί κάποιος από τις τόσο χαμηλές τιμές. Είναι αδύνατο να προσδιορίσουμε ακριβώς το κατώτατο σημείο της αγοράς, αλλά όπως έχει δείξει η πρόσφατη ιστορία, αρκεί κανείς να μπορέσει να ορίσει ένα σχετικά χαμηλό επίπεδο, ακόμα κι αν δεν είναι το απόλυτα χαμηλό.

Στη συνέχεια, αφήστε τη μεταβλητότητα του κλάδου και τη φύση της ναυτιλίας να κάνει τα μαγικά της…

Η εταιρεία Breakwave Advisors, με έδρα τη Νέα Υόρκη, προσφέρει υπηρεσίες Διαχείρισης Επενδύσεων στους τομείς της ναυτιλίας και των εμπορευμάτων. Έχει δημιουργήσει και διαχειρίζεται το Breakwave Dry Bulk Shipping ETF (NYSE: BDRY) και το Breakwave Sea Decarbonization Tech ETF (NYSE: BSEA).

Διαβάστε ακόμη:

Simpson Spence Young: Προχώρησε στην εξαγορά της ελληνικής Anchor Shipbroking

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χατζηθεοδοσίου: Σε κίνδυνο η ευρωπαϊκή οικονομία – Να αναλάβει άμεσα δράση η ΕΕ

- Η Πειραιώς και η Ύπατη Αρμοστεία του ΟΗΕ για τους Πρόσφυγες στην Ελλάδα συνεχίζουν για 3η χρονιά την Ακαδημία για Γυναίκες Πρόσφυγες

- Βανς: O Έλον Μασκ θα παραμείνει φίλος και σύμβουλος ακόμη και μετά την αποχώρησή του από το DOGE

- Βουλή: Σύρραξη στην Ολομέλεια – Oπλαρχηγός» η Ζ. Κωνσταντοπούλου, σκληρή απάντηση από Αδωνι Γεωργιάδη