ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Aίσθηση προκάλεσε η πρόσφατη απόφαση του εφοπλιστή Αριστείδη Πίττα να ιδρύσει μία ακόμη spin off ναυτιλιακή εταιρεία, την Euroholdings, με στόχο να την εισάγει άμεσα στην αγορά του Nasdaq.

Ενώ το παρελθόν έχει δείξει ότι τέτοιες κινήσεις συχνά οδηγούν σε απογοητευτικά αποτελέσματα για τους επενδυτές, η περίπτωση της Euroholdings φαίνεται να διαφέρει, σύμφωνα με τον επενδυτή της ναυτιλίας και ιδρυτή της εταιρείας ναυτιλιακών επενδύσεων και παροχής συμβούλων Cavalier Shipping, James Lightbourn.

Η Euroholdings ξεκίνησε με αρχική «προίκα» τρία εκ των παλαιότερων πλοίων της Euroseas -της άλλης ναυτιλιακή του κ. Πίττα- , ενώ πούλησε το ένα από αυτά λίγο μετά την απόκτηση τους. Με στόχο να προωθήσει τη στρατηγική της για την εκμετάλλευση παλαιότερων πλοίων και τη μεγιστοποίηση των κερδών της.

Δεν είναι όλες οι περιπτώσεις ίδιες

Ο James Lightbourn, εξηγεί για ποιο λόγο η spin off του εφοπλιστή έχει καλές προοπτικές και την διαχωρίζει από τις άλλες περιπτώσεις ελληνικών εισηγμένων ναυτιλιακών που ίδρυσαν spin off εταιρείες προκαλώντας την δυσπιστία των επενδυτών.

Μιλώντας στο tradewinds ο James Lightbourn εξηγεί γιατί δεν πρέπει να μπαίνουν στο ίδιο τσουκάλι όλες οι ελληνικές spin off εταιρείες. Όπως επισημαίνει, ο Αριστείδης Πίττας έχει ξανακάνει αντίστοιχη κίνηση, με αξιοπρεπή αποτελέσματα.

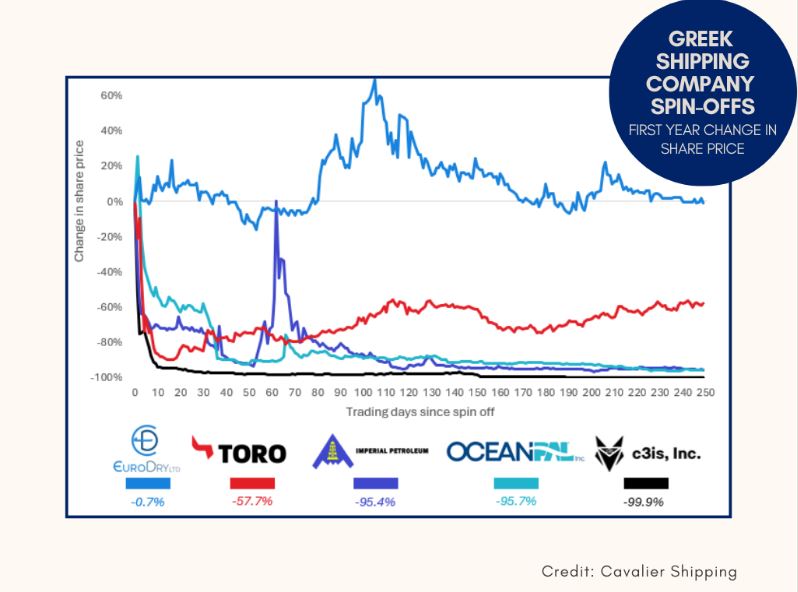

Το 2018, η εισηγμένη στον Nasdaq ναυτιλιακή του εφοπλιστή Euroseas, προχώρησε στην απόσχιση του στόλου ξηρού φορτίου της και τη μεταφορά του σε μία νέα εταιρία, με την ονομασία EuroDry. Η ναυτιλιακή εισήχθη στην αγορά του Nasdaq και η μετοχή της διατήρησε την αξία της κατά τον πρώτο έτος διαπραγμάτευσης της, υποχωρώντας οριακά κατά 0,7%.

Αν αυτή η επίδοση δεν ακούγεται συγκλονιστική, αναλογιστείτε τα αποτελέσματα που είχαν άλλες αντίστοιχες περιπτώσεις, τονίζει ο Lightbourn:

Το 2021 η Diana Shipping της οικογένειας Παληού ίδρυσε με την διαδικασία του spin off την OceanPal, στην οποία μετέφερε τρία πλοία ξηρού φορτίου. Η μετοχή της νεοιδρυθείσας εταιρείας υποχώρησε κατά 95,7% τον πρώτο χρόνο εισαγωγής της.

Την ίδια χρονιά η StealthGas του Χάρη Βαφειά μεταβίβασε τέσσερα δεξαμενόπλοια της στην spin 0ff εταιρεία Imperial Petroleum. Η μετοχή της νέας ναυτιλιακής σημείωσε βουτιά κατά 95,4% τον πρώτο χρόνο.

Το 2022 η Castor Maritime του Πέτρου Παναγιωτίδη, με έδρα την Κύπρο, μετέφερε οκτώ δεξαμενόπλοια της στην Toro Corp. Η μετοχή της νέας εταιρείας υποχώρησε κατά 57,7% το πρώτο έτος διαπραγμάτευσης της στο χρηματιστήριο.

Το 2023, η Imperial Petroleum του Χάρη Βαφειά μεταβίβασε δύο bulkers της στην εταιρεία spin off C3is. H μετοχή της τελευταίας υποχώρησε δραματικά, κατά 99,9%, τον πρώτο χρόνο εισαγωγής της στην αγορά.

«Οι περισσότερες από αυτές τις αποσχίσεις ήταν καταστροφικές, αν εξετάσουμε την τιμή της μετοχής 12 μήνες μετά την απόσχιση», επισημαίνει ο Lightbourn στο tradewinds.

Η περίπτωση της EuroDry

Kαι συνεχίζει: Η συνολική κεφαλαιοποίηση της Euroseas και της EuroDry κατά την απόσχιση στις 30 Μαΐου 2018 ήταν 27,6 εκατ. δολάρια. Μια ημέρα αργότερα, είχε αυξηθεί στα 38 εκατ. δολάρια.

Αυτό αντιπροσωπεύει αύξηση 38% μέσα σε μια νύχτα. Αυτό που συνέβη τότε θα μπορούσε να ξανασυμβεί με την Euroholdings, υποστηρίζει ο επενδυτής, αν και πιθανότατα με μικρότερο premium.

Ο Lightbourn διευκρίνισε ότι είναι τοποθετημένος long στις μετοχές της Euroseas εν αναμονή της συναλλαγής, αλλά δεν έχει καμία άλλη επιχειρηματική σχέση με την εταιρεία.

Είπε ότι το κύριο κίνητρό του για να μοιραστεί την ανάλυση του είναι να καταστήσει σαφές ότι δεν είναι όλες οι πρόσφατες συμφωνίες δομημένες με τον ίδιο τρόπο.

«Δεν είναι όλοι ίδιοι», είπε. «Η αγορά μπορεί να έχει την τάση να τα βλέπει όλα με την ίδια οπτική, και μερικές φορές αυτό δεν δικαιολογείται όταν μελετήσετε τις αντίστοιχες διοικήσεις αυτών των εταιρειών».

Μάλιστα, έκανε ιδιαίτερη αναφορά στην επενδυτική τράπεζα Maxim Group της οποίας την στρατηγική ακολούθησαν άλλες ελληνικές εισηγμένες ναυτιλιακές και είχε ως αποτέλεσμα να καταγράψουν δραματικές απώλειες οι μετοχές τους, προκαλώντας τις έντονες αντιδράσεις των επενδυτών.

«Οι περισσότερες, αν όχι όλες, από αυτές τις εταιρείες προχώρησαν σε προσφορές μετοχών μετά την απόσχιση τους, αποδυναμώνοντας την αξία της μετοχής του», αναφέρει. Αυτές πραγματοποιήθηκαν μέσω μίας διπλής δομής μετοχών που προστάτευσαν την διοίκηση των εταιρειών.

Όπως και οι περισσότερες μετοχές των εισηγμένων ναυτιλιακών εταιρειών, ο τίτλος της Euroseas διαπραγματεύεται με μεγάλο discount σε σχέση με την καθαρή αξία του ενεργητικού της – περίπου 50% της καθαρής αξίας ενεργητικού, εκτιμά ο Lightbourn.

Εάν τα πλοία που εισέρχονται στη Euroholdings αποτιμηθούν με τον ίδιο τρόπο, θα είναι περίπου ίσα με την αξία διάλυσής τους, είπε.

Παράλληλα, τα πλοία είναι ναυλωμένα και υπάρχει ορατή ροή εσόδων για την εταιρεία.

Η Euroseas ανακοίνωσε ότι ένα από τα τρία containeraships που μεταβίβασε στη νέα εταιρεία – το Diamantis P χωρητικότητας 2.008-teu (κατασκευής 1998) – πουλήθηκε έναντι 13,15 εκατ. δολαρίων.

Η Euroholdings θα καταγράψει κέρδος περίπου 10,2 εκατ. δολαρίων από την πώληση, το οποίο θα παραμείνει στα ταμεία της νέας εταιρείας.

«Έτσι, τώρα έχουν μετρητά στον ισολογισμό», δήλωσε ο Lightbourn.

Διαβάστε επίσης:

Euroseas (Αριστείδης Πίττας): Ιδρύει την τρίτη εισηγμένη Euroholdings με τρία πλοία

Η αξία του ελληνόκτητου στόλου ανέρχεται σε 188,1 δισ. δολάρια

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κρεμλίνο: H συμμετοχή των Ευρωπαίων στις διαπραγματεύσεις για την Ουκρανία δεν προμηνύει τίποτα καλό

- ΟΠΑΠ: Κρίσιμες αποφάσεις στην Έκτακτη Γενική Συνέλευση της 7ης Ιανουαρίου

- Μητσοτάκης: Ποιες είναι οι έξι δράσεις για την αντιμετώπιση του στεγαστικού

- Χαλκίδα: Πυρκαγιά εκδηλώθηκε σε κατοικία – Στο νοσοκομείο ένα άτομο με εγκαύματα