ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια νέα εποχή υπεραξιών σηματοδοτεί για τη ΔΕΗ το πέρασμά της από μια εταιρεία συμβατικής ενέργειας σε πράσινο πρωταθλητή αποδόσεων με ετήσια αύξηση κερδών ανά μετοχή στο 20%.

Γιατί όπως εξηγεί στη χθεσινή της ανάλυση η Goldman Sachs, αν και η ΔΕΗ έχει την ανάπτυξη κερδών που έχουν οι καθαρόαιμοι παραγωγοί ΑΠΕ, έχει το μικρότερο P/E σε σχέση με τις άλλες εταιρείες με τις οποίες θα συγκρίνεται πλέον, αφού από το 2027 το 65% των EBITDA της ΔΕΗ θα προέρχεται από τα δίκτυα και την πράσινη ενέργεια.

Ο αμερικανικός επενδυτικός που με τη χθεσινή του έκθεση, έθεσε τιμή στόχο στη μετοχή της ΔΕΗ, τα 15,5 ευρώ και αναβάθμισε τη σύστασή της σε buy από neutral, εξηγεί, τι θα αλλάξει στην εταιρεία από το 2027 όταν θα φτάσει να έχει το 65% των EBITDA της από ΑΠΕ και δίκτυα. Όπως αναφέρει, η αλλαγή αυτή, αλλάζει την κατάταξη της ΔΕΗ, και την αποτίμησή της.

Σημειώνει ότι η εταιρεία θα έχει ανάπτυξη κερδών ανά μετοχή στο 20% από το 2024 ως το 2027, ρυθμός αύξησης που αντιστοιχεί στις εταιρείες παραγωγής πράσινης ενέργειας που αποτελούν τον κλάδο με την ταχύτερη ανάπτυξη στην αγορά. Ταυτόχρονα η ΔΕΗ λόγω της δομής της, ως ολοκληρωμένος πάροχος ενέργειας με καθετοποιημένο επιχειρηματικό μοντέλο, έχει το πλεονέκτημα να είναι προστατευμένη από τις διακυμάνσεις των τιμών ενέργειας. Και την ίδια στιγμή το 40% των κερδών της είναι σταθερά χωρίς ρίσκο αφού προέρχονται από τα ρυθμιζόμενα έσοδα των δικτύων.

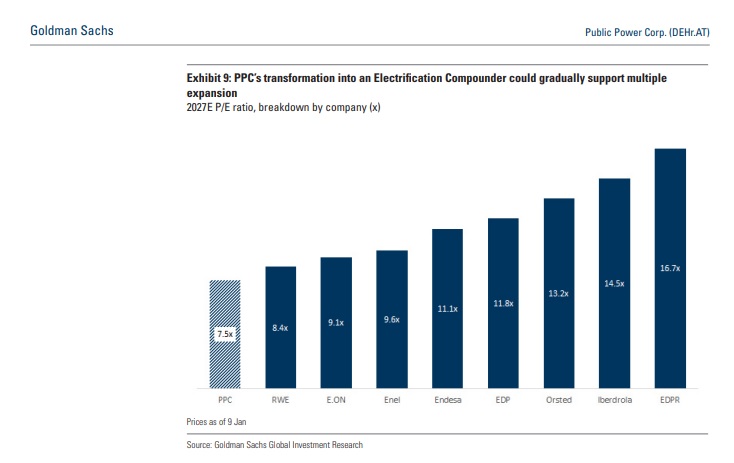

Όμως αν και η ΔΕΗ έχει ρυθμό ανάπτυξης κερδών 20% αντίστοιχο με τους καθαρούς παραγωγούς ΑΠΕ, είναι η φθηνότερη μεταξύ των εταιρειών παραγωγής πράσινης ενέργειας, με τις οποίες πλέον θα συγκρίνεται, αφού έχει P/E 7,5, όταν η RWE έχει 8,4, η E.ON 9,1, η ENEL 9,6, η Endesa 11,1, η EDP 11,8, η Iberdrola 14,5 και η EDPR 16,7.

Τα νούμερα αυτά δείχνουν την προοπτική αύξηση της αποτίμησης της ΔΕΗ, καθώς ως πράσινη εταιρεία, σταδιακά η αποτίμησή της θα καθορίζεται από υψηλότερους πολλαπλασιαστές.

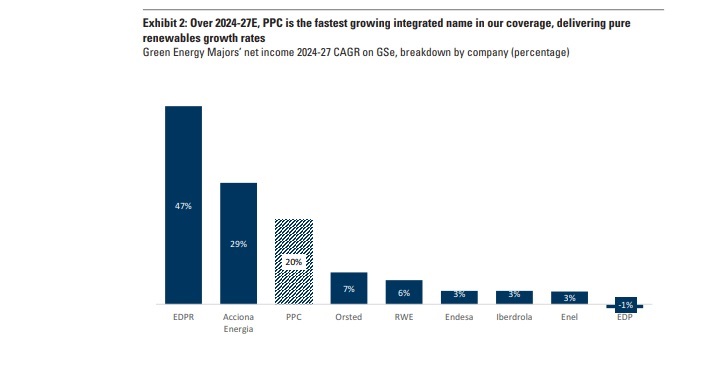

Η ανάλυση σημειώνει ότι η εταιρεία θα παρουσιάσει αύξηση κερδών 75% μέχρι το 2027, που την κάνει την εταιρεία με τη μεγαλύτερη ανάπτυξη κερδών μεταξύ των ολοκληρωμένων παρόχων ενέργειας (που συνδυάζουν ΑΠΕ με συμβατική παραγωγή ενέργειας), αλλά και τη φέρνουν στην τρίτη θέση σε σχέση με τις εταιρείες πράσινης παραγωγής ενέργειας.

Επενδύσεις 7 δισ. εξασφαλίζουν τη γρήγορη στροφή στην πράσινη παραγωγή

Στα επόμενα τρία χρόνια, σημειώνεται, η ΔΕΗ θα προχωρήσει σε επενδύσεις 7 δισ. ευρώ για να ολοκληρώσει τις επενδύσεις της στις ΑΠΕ και να εκσυγχρονίσει είτε να αναπτύξει το δίκτυό της. Αυτό, σε σχέση με την απολιγνιτοποίηση αναμένεται να ενισχύσει το ειδικό βάρος της πράσινης δραστηριότητας – παραγωγής στο 65% του EBITDA μέχρι το 2027 έναντι 50% που είναι σύμφωνα με τις εκτιμήσεις των αποτελεσμάτων του 2024.

Εκτιμά ότι τα επόμενα 3 χρόνια η ΔΕΗ θα προσθέτει 1-1,5 GW σε ΑΠΕ κάθε χρόνο, δηλαδή συνολικά 4 GW επιπλέον μέχρι το 2027. Και θυμίζει ότι από τα 22 GW που έχει η εταιρεία στο χαρτοφυλάκιό της, τα 2,1 GW είναι σε φάση κατασκευής και τα 1,7 GW είτε έτοιμα να κατασκευαστούν είτε σε φάση διαγωνισμών,

Μια τέτοια εξέλιξη θα ολοκληρώσει τον μετασχηματισμό του ομίλου της ΔΕΗ σε electrification compounder, δημιουργώντας τις προϋποθέσεις να επιτευχθεί η ανάπτυξη πολλαπλών ταχυτήτων.

Η πορεία δεν είναι φυσικά χωρίς ρίσκα. Εάν ο όμιλος δεν επιτύχει να ολοκληρώσει τους στόχους του αυτούς, μια τέτοια εξέλιξη θα επηρεάσει αρνητικά τις προοπτικές της κερδοφορίας. Από την άλλη πλευρά όμως, σύμφωνα με την ανάλυση της Goldman Sachs, τα σημάδια είναι απόλυτα ενθαρρυντικά, καθώς το 95% από τις προβλεπόμενες προσθήκες σε ΑΠΕ για την περίοδο 2025-2027 είναι είτε υπό κατασκευή, είτε έτοιμες να ξεκινήσουν αυτή τη διαδικασία.

Κατά δεύτερον η απολιγνιτοποίηση δείχνει να προχωράει ικανοποιητικά, με λιγότερο από το 50% των μονάδων να απομένει για να εξέλθει από το σύστημα.

Οι προβλέψεις: Στο 1,818 δισ. το EBITDA του 2024 και 1,996 δισ. ευρώ το 2025

Σύμφωνα με τις νέες προβλέψεις τη Goldman, το EBITDA του 2024 θα διαμορφωθεί στο 1,818 δισ., έναντι 1,702 δισ. κατά την προηγούμενη εκτίμηση, με τα κέρδη προ φόρων στα 915,5 εκατ. και τα κέρδη ανά μετοχή στα 0,98 ευρώ έναντι 0,93 ευρώ που ήταν η προηγούμενη εκτίμηση.

Η τρέχουσα κεφαλαιοποίηση σε ΕV/BITDA 5,4 με P/E 12,8 και μερισματική απόδοση 3,2%.

Για το 2025 αντίστοιχα, προβλέπεται EBITDA 1,996 δισ. ευρώ, έναντι 1,849 δισ. που ήταν η προηγούμενη εκτίμηση, με κέρδη προ φόρων 1,068 δισ. ευρώ και κέρδη ανά μετοχή 1,15 ευρώ έναντι 1,08 που ήταν η προηγούμενη εκτίμηση.

Διαβάστε επίσης:

Goldman Sachs για ΔΕΗ: Αύξησε την τιμή στόχο στα 15,5 ευρώ και την σύσταση σε «αγορά»

ΗΛΕΚΤΩΡ: Yπεγράφη η σύμβαση με τη ΔΕΗ για τη μονάδα ΣΗΘΥΑ της Δυτικής Μακεδονίας

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha