ΣΧΕΤΙΚΑ ΑΡΘΡΑ

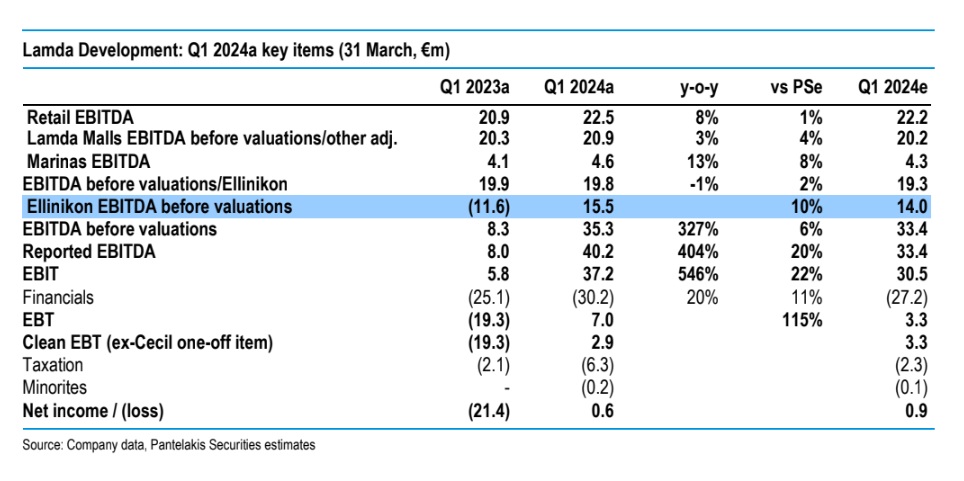

H Pantelakis Securities και ο Σπύρος Τσανγκαλάκης επισημαίνουν για τη Lamda Development το θετικό EBITDA του Ελληνικού για δεύτερο συνεχόμενο τρίμηνο στα 35,3 εκατ. ευρώ, καθώς τα ταμειακά έσοδα του Ελληνικού συσσωρεύονται σε 672 εκατ. ευρώ έως τα τέλη Μαΐου, μειώνοντας τον κίνδυνο εκτέλεσης του έργου.

Η σύσταση είναι υπεραπόδοση (overweight) και η τιμή στόχος τα 11 ευρώ.

Η καθαρή αξία ενεργητικού στο τέλος Μαρτίου παρέμεινε αμετάβλητη σε €8,04 ανά μετοχή από €8,02 για το 2023, μετά την προσαρμογή για τις 3,68 εκατ. ίδιες μετοχές (δηλ. περίπου 2,1% του συνόλου των μετοχών), υποδεικνύοντας έναν δείκτη αποτίμησης τιμής προς καθαρή αξία (P/NAV) στις 0,8 φορές.

«Ξεκινώντας καλά το 2024, τα EBITDA του ομίλου Lamda το α’ τρίμηνο (χωρίς αναπροσαρμογές) σημείωσαν άλμα 4,3 φορές σε ετήσια βάση στα €35,3 εκατ. (6% καλύτερα), χάρη στα εμπορικά κέντρα και τις μαρίνες που σημείωσαν νέο ιστορικό υψηλό στις επιδόσεις τους. Ίσως το πιο κρίσιμο στοιχείο είναι η θετική μεταβολή του EBITDA ύψους 27,1 εκατ. ευρώ για το Ελληνικό. Σε αυτό το πλαίσιο, η Lamda ανακοίνωσε ένα μικρό, αλλά πολύ ευπρόσδεκτο, καθαρό κέρδος 0,6 εκατ. ευρώ έναντι ζημιών ύψους 21,4 εκατ. ευρώ κατά την ίδια περίοδο ένα χρόνο πριν», υπογραμμίζει ο Τσανγκαλάκης.

«Το Ελληνικό παρέμεινε θετικό ως προς τα EBITDA για δεύτερο συνεχόμενο τρίμηνο, λόγω της τεράστιας αύξησης των εσόδων κατά 4,5 φορές σε ετήσια βάση σε 92,5 εκατ. ευρώ, με 15,5 εκατ. ευρώ EBITDA (χωρίς ανατιμήσεις) από ζημιές 11,6 εκατ. ευρώ πέρυσι, υπερβαίνοντας κατά 10% την πρόβλεψή μας για €14 εκατ.

Η πώληση του οικοπέδου για τον πύργο μικτής χρήσης πρόσθεσε 39 εκατ. ευρώ στην πρώτη γραμμή, διαδραματίζοντας έτσι καθοριστικό ρόλο στην ενίσχυση των εσόδων του Ελληνικού το α’ τρίμηνο», συνεχίζει ο αναλυτής.

«Τα EBITDA λιανικής αυξήθηκαν κατά 8% σε ετήσια βάση στο ιστορικό υψηλό των €22,5 εκατ. παρά την περσινή άνοδο του 20%, δηλαδή χωρίς το Designer Outlet Athens (DOA).

Στην πραγματικότητα, το τελευταίο παρουσίασε την ισχυρότερη αύξηση EBITDA μεταξύ των εμπορικών κέντρων της Lamda, σημειώνοντας αύξηση 12% σε ετήσια βάση στα €2,7 εκατ.

Σε σχεδόν ισότιμη βάση, το Golden Hall σημείωσε έντονη αύξηση EBITDA κατά 11% σε ετήσια βάση στα 6 εκατ. ευρώ, ξεπερνώντας τις προβλέψεις μας κατά 5%, με το Med Cosmos να σημειώνει επίσης καλές επιδόσεις, αυξημένες κατά 10% σε ετήσια βάση στα €5,5 εκατ.

Από την άλλη πλευρά, τα EBITDA του The Mall Athens αυξήθηκαν μόλις 2% σε ετήσια βάση στα €8,4 εκατ. (μικρή αστοχία), κυρίως λόγω ιδιαίτερα δύσκολων συγκρίσεων (+26% το α’ τρίμηνο πέρυσι).

Εστιάζοντας στον επιχειρηματικό τομέα των μαρίνων, το EBITDA του α’ τριμήνου ενισχύθηκε κατά 13% σε ετήσια βάση στα €4,6 εκατ, ξεπερνώντας την πρόβλεψη κατά 8%, με τον Φλοίσβο (+18% σε ετήσια βάση) να ξεπερνά τον Άγιο Κοσμά (+6% σε ετήσια βάση) με σαφή διαφορά», καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης:

Ελληνικό: Εισπράξεις 670 εκατομμυρίων για τη Lamda έως τέλος Μαΐου

Euroxx για Lamda Development: Η αξία είναι στα €10 ανά μετοχή

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Έφη Κουτσουρέλη: Μήνυμα ανατροπής της διοίκησης του ΣΕΠΕ – «Γιώτα Παπαρίδου, φύγε»

- Μαρία και Αννα Αγγελικούση, Λιβανός, Λάτσης, Μαρτίνος, Προκοπίου, Οικονόμου αμφισβητούν αποφάσεις του ΙΜΟ

- «Ρελάνς» της κυβέρνησης για την υπόθεση των Τεμπών

- Γιατί ο Νίκος Δένδιας «στοχεύει» στη Μέση Ανατολή – Τα 14 ταξίδια και η στρατιωτική διπλωματία