ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην αύξηση της τιμής στόχου της μετοχής της Mytilineos στα 45 ευρώ προχώρησε η Morgan Stanley, με upside 26%, διατηρώντας τη σύσταση “buy”.

Ο αμερικανικό οίκος Morgan Stanley, ο οποίος είναι από τους πλέον θετικούς για την πορεία της ελληνικής αγοράς μετοχών, συνεχίζει να προτείνει στους επενδυτές του τη μετοχή της Mytilineos.

«Μετά από ένα ισχυρό πρώτο εξάμηνο και θετικές προοπτικές, αυξάνουμε την τιμή στόχο στα €45 με περιθώριο ανόδου 27% και επαναλαμβάνουμε την οverweight (υπερεπενδεδυμένη) θέση μας με βάση τη σταθερή δυναμική των κερδών στην ενέργεια, την ελκυστική έκθεση στο αλουμίνιο και τις προοπτικές re-rating της μετοχής», επισημαίνει ο αναλυτής της MS Ioannis Masvoulas.

H αμερικανική επενδυτική τράπεζα εξηγεί τη διαρθρωτική έναντι της κυκλική αύξησης του EBITDA από τα €300 εκατ. ετησίως το 2017-2021 σε €823 εκατ. το 2022, το οποίο έχει οδηγήσει σε ερωτήματα γύρω από το προφίλ των επαναλαμβανόμενων κερδών.

Ωστόσο, η MS υποστηρίζει ότι ώθηση από τη Mytilineos Energy αντισταθμίζει τη συγκράτηση των τιμών φυσικού αερίου/ενέργειας, όπως αντικατοπτρίζεται στην αύξηση των EBITDA το α’ φετινό εξάμηνο κατά +55% σε ετήσια βάση και βάσει της δημιουργίας αξίας για τις ανανεώσιμες πηγές ενέργειας.

«Εν μέσω ενός περιβάλλοντος αυξανόμενων επιτοκίων, εμείς υποστηρίζουμε ότι η Mytilineos παραμένει σε καλή θέση έναντι άλλων έργων ανανεώσιμων πηγών ενέργειας χάρη στα ανταγωνιστικά πλεονεκτήματα:

α) εσωτερικές δυνατότητες EPC και ανάπτυξης σε πρώιμο στάδιο,

β) γεωγραφικά διαφοροποιημένη πηγή ανανεώσιμων πηγών ενέργειας, και

γ) παραγωγή μετρητών στην ενέργεια και τα μέταλλα που παρέχουν κεφάλαιο ανάπτυξης», συνεχίζει η MS.

Αναφορικά με τις αυξημένες κεφαλαιακές δαπάνες και το κεφάλαιο κίνησης, ο ισχυρός ισολογισμός και η μόχλευση (καθαρό χρέος προς τα EBITDA) που είναι χαμηλότερη από 1,5 φορά φέτος, η αύξηση της αξίας και η ανάκαμψη της ταμειακής ροής από το 2024 θα πρέπει να παρέχουν άνεση.

Επίσης, αναφορικά με την έκθεση στο ρωσικό φυσικό αέριο, ορισμένοι επενδυτές βλέπουν μια πιθανή επιβολή κυρώσεων/διακοπή του ρωσικού φυσικού αερίου (αγωγός Turkstream) ως κίνδυνο. Παρ’ όλα αυτά, αυτό σενάριο θα αντιπροσώπευε ελάχιστο κίνδυνο κερδών, καθώς ο Turkstream αποτελεί μόλις 10%- 15% (εκτίμηση της MS) των δραστηριοτήτων προμήθειας και εμπορίας φυσικού αερίου της Mytilineos (οι οποίες με τη σειρά τους αντιπροσωπεύουν το 13% του φετινού EBITDA του ομίλου), ενώ αναδύονται εναλλακτικές πηγές ΥΦΑ στη Βόρεια Ελλάδα.

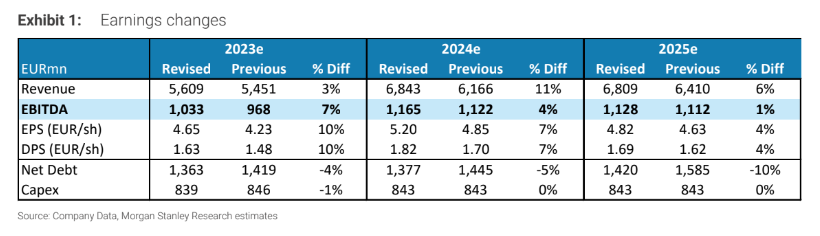

Αύξηση της πρόβλεψης για EBITDA για το 2023 σε πάνω από 1 δισ. ευρώ

Αύξηση της πρόβλεψης για EBITDA για το 2023 σε πάνω από 1 δισ. ευρώ

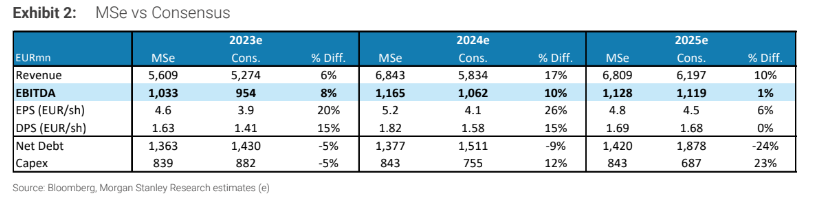

«Σε συνέχεια των ισχυρών αποτελεσμάτων του α’ εξαμήνου και τις θετικές προοπτικές, αυξάνουμε την πρόβλεψή μας για τα EBITDA του 2023 κατά 7% σε €1,03 δισ. Αυτό μας φέρνει 8% πάνω από την τρέχουσα εκτίμηση των αναλυτών και υποδηλώνει αύξηση κατά 36% στο β’ εξάμηνο, λόγω της υψηλότερης παραγωγής ηλεκτρικής ενέργειας με καύση φυσικού αερίου και την εναλλαγή παραγωγής/ενεργητικού από ανανεώσιμες πηγές ενέργειας. Περαιτέρω, εμείς αυξάνουμε την πρόβλεψή μας για τα EBITDA του 2024 κατά 4% σε 1,17 δισ. ευρώ (+13% σε ετήσια βάση) λόγω της υψηλότερης τιμής του φυσικού αερίου στο TTF με παραδοχή στα €44 ανά MWh και τη διευρυμένη βάση περιουσιακών στοιχείων στην M Energy Customer Solutions μετά τις εξαγορές», εξηγεί ο αναλυτής της MS.

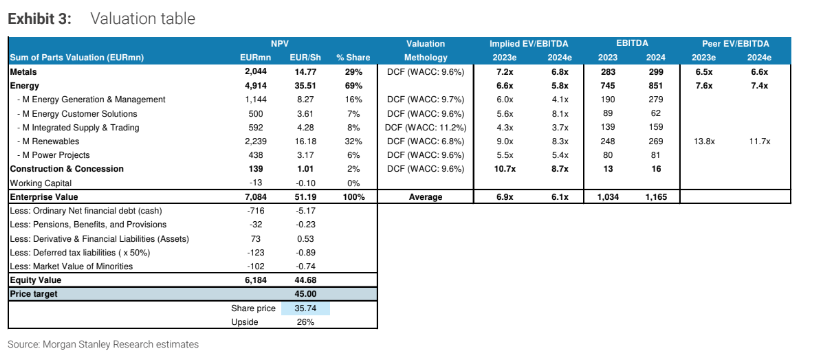

«Ανεβάζουμε την τιμή στόχο μας για τη μετοχή της Mytilineos στα €45, επαναλαμβάνοντας την σύσταση για υπερεπενδεδυμένη θέση. Η αναθεωρημένη τιμή στόχος διαμορφώνεται στα €45 λόγω των υψηλότερων κερδών. Το 2024, ο δείκτης EV/EBITDA της μετοχής είναι στις 5,6 φορές και αντιπροσωπεύει μια έκπτωση 24%/15% σε σχέση με τις επιχειρήσεις κοινής ωφέλειας/αλουμινίου, την οποία θεωρούμε ότι είναι αδικαιολόγητη, δεδομένης της σταθερής εκτέλεσης και της ποιότητας των κερδών της με στροφή προς τις ανανεώσιμες πηγές ενέργειας. Αναμένουμε η διαδοχική αύξηση των EBITDA το γ’ και δ’ τρίμηνο να αποδειχθεί καταλύτης επαναξιολόγησης και σημειώνουμε ότι η ομάδα στρατηγικής μας συνεχίζει να ευνοεί την Ελλάδα και πρόσφατα πρόσθεσε την Mytilineos στην λίστα μετοχών της περιοχής EEMEA ‘Macro Meets Micro’ Strategy Focus List. Πιστεύουμε ότι η Mytilineos (και η Norsk Hydro) είναι βασικοί ωφελημένοι από τη θετικές προοπτικές των τιμών του αλουμινίου μεσοπρόθεσμα», καταλήγει η MS.

Διαβάστε ακόμη:

Διαβάστε ακόμη:

Mytilineos: Σχέδιο επέκτασης στη λιανική ενέργειας-Καθετοποίηση και υπεραξίες

Νέα εξαγορά από τη Mytilineos: Απέκτησε την EfaEnergy έναντι €4.5 εκατ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Παπαχρήστου (ΕΑΣΕ): Πτώση του δείκτη οικονομικού κλίματος το α’ τρίμηνο – Θετικές προσδοκίες για την Ελλάδα

- Ένωση Ασφαλιστικών Εταιριών Ελλάδος: Η νέα διοίκηση

- Μητσοτάκης από Πολιτική Προστασία: Παράταση 45 ημερών για τους καθαρισμούς οικοπέδων – Έως 15 Ιουνίου η προθεσμία

- Πλαστικά Θράκης: Ανθεκτικότητα με σύμμαχο την καινοτομία – Σημαντική η συνεργασία με την HELLENiQ ENERGY