ΣΧΕΤΙΚΑ ΑΡΘΡΑ

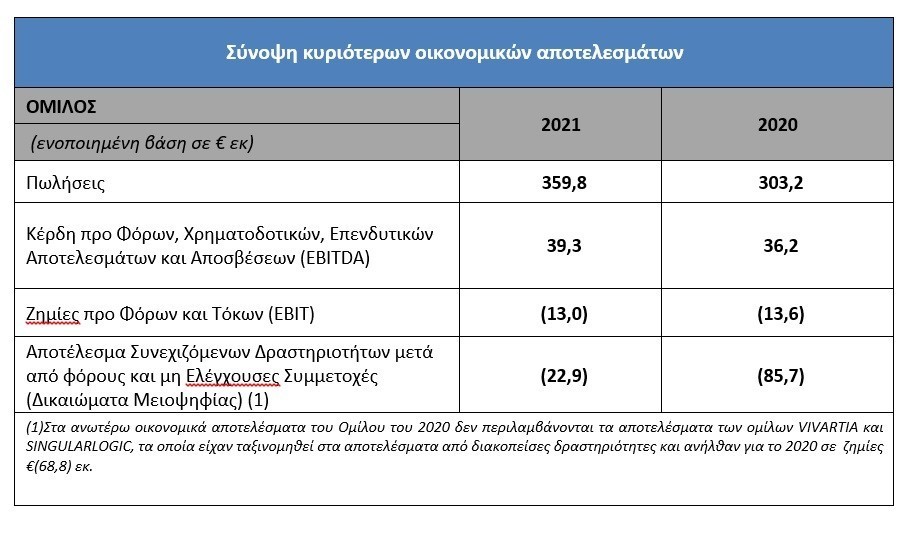

Βελτίωση πωλήσεων, σημαντική μείωση των ζημιών από συνεχιζόμενες δραστηριότητες και μείωση τραπεζικού δανεισμού κατέγραψε η Marfin Investment Group (MIG) το 2021, σύμφωνα με τα οικονομικά αποτελέσματα που ανακοίνωσε.

Ειδικότερα, οι ενοποιημένες πωλήσεις του Ομίλου ανήλθαν σε €359,8 εκ. έναντι €303,2 εκ. το 2020 σημειώνοντας αύξηση κατά 18,7% ενώ τα ενοποιημένα κέρδη EBITDA του Ομίλου ανήλθαν σε €39,3 εκ. έναντι €36,2 εκ. το 2020 παρά την ανατίμηση της τιμής του πετρελαίου στον κλάδο μεταφορών.

Τα ενοποιημένα αποτελέσματα μετά από φόρους και μη ελέγχουσες συμμετοχές ανήλθαν σε ζημίες €22,9 εκ. έναντι ζημιών €85,7 εκ. το 2020.

Η MIG ολοκλήρωσε την αναδιάρθρωση του τραπεζικού δανεισμού της, με επιμήκυνση του χρόνου αποπληρωμής και παράλληλη μείωση των δανειακών υποχρεώσεων του Ομίλου και της Εταιρείας.

Αναφορικά με την πορεία των εταιρειών του Ομίλου MIG, επισημαίνονται τα εξής:

MIG: Η Εταιρεία εντός του 2021 ολοκλήρωσε την πώληση των θυγατρικών της VIVARTIA και SINGULAR LOGIC. Από το προϊόν πώλησης των ανωτέρω θυγατρικών προχώρησε σε μερική αποπληρωμή δανειακών της υποχρεώσεων με αποτέλεσμα ο τραπεζικός δανεισμός της την 31/12/2021 να ανέρχεται σε €419,1 εκ. έναντι €548,9 εκ. το 2020.

Τον Δεκέμβριο του 2021 το Διοικητικό Συμβούλιο της Εταιρείας αποφάσισε τη μετοχική αναδιάρθρωση της έμμεσης συμμετοχής στη θυγατρική RKB, μέσω απόκτησης του ποσοστού (16,9%) που κατέχει ο μέτοχος μειοψηφίας αντί ανταλλάγματος το οποίο συνίσταται σε τρία ακίνητα ιδιοκτησίας της RKB συνολικής αξίας €20,5 εκ. Η παραπάνω απόφαση εγκρίθηκε από την Ε.Γ.Σ. των Μετόχων της MIG την 17/01/2022.

Σε ατομικό επίπεδο συνεχίστηκε η πολιτική περιορισμού των λειτουργικών εξόδων τα οποία διαμορφώθηκαν σε €5,7 εκ. έναντι €6,9 εκ. την αντίστοιχη περίοδο του 2020 σημειώνοντας μείωση 17%. Τα αποτελέσματα της Εταιρείας διαμορφώθηκαν σε ζημίες €27,5 εκ. έναντι ζημιών €297,6 εκ. το 2020. Στα αποτελέσματα του 2020 έχει συμπεριληφθεί η αρνητική αποτύπωση από την αποτίμηση των θυγατρικών οι οποίες πουλήθηκαν εντός του 2021.

Όμιλος ATTICA: Οι Πωλήσεις διαμορφώθηκαν σε €347,9 εκ. έναντι €290,4 εκ. το 2020, τα κέρδη EBITDA ανήλθαν σε €42,0 εκ., έναντι €40,4 εκ. το 2020 και οι ζημίες μετά από φόρους σε €13,2 εκ. έναντι ζημιών €49,4 εκ. το 2020.

Ο κύκλος εργασιών επηρεάστηκε για δεύτερη συνεχόμενη χρήση από την πανδημία του κορωνοϊού COVID-19 και τους συνεπακόλουθους περιορισμούς στη διακίνηση επιβατών και οχημάτων, καθώς και από την επιβολή μειωμένου πρωτοκόλλου μεταφοράς επιβατών στα πλοία. Το μεταφορικό έργο του 2021 υπολείπεται σε σχέση με την προ COVID-19 περίοδο, και ειδικότερα σε σχέση με τη χρήση 2019, όμως, παρά τους περιορισμούς στη διακίνηση επιβατών, ιδίως κατά το πρώτο τετράμηνο του 2021 και την καθυστερημένη επανεκκίνηση της τουριστικής κίνησης, παρουσιάζεται αυξημένο σε σχέση με αυτό της χρήσης 2020 και σηματοδοτεί τη σταδιακή επαναφορά προς την ομαλοποίηση των εργασιών του ομίλου. Οι ανωτέρω επιδόσεις επιτεύχθηκαν παρά τη σημαντική αύξηση στις τιμές των καυσίμων, σε ποσοστό άνω του 32% σε σχέση με τη χρήση 2020, με αποτέλεσμα την επιβάρυνση του λειτουργικού κόστους του ομίλου κατά €31,8 εκ.

Οι πράξεις αντιστάθμισης μέρους του κινδύνου μεταβολής της τιμής των καυσίμων που διενεργήθηκαν στο πλαίσιο της εφαρμοζόμενης πολιτικής της εταιρίας, συνεισέφεραν στη μείωση των ενοποιημένων ζημιών του ομίλου σε σχέση με τη χρήση 2020. Τα ταμειακά διαθέσιμα του ομίλου ATTICA ανήλθαν σε €97,4 εκ. έναντι €80,5 εκ. την 31/12/2020. Τα ενσώματα πάγια στοιχεία του ομίλου ATTICA ανήλθαν σε €673,8 εκ. έναντι €678,7 εκ. στις 31/12/2020, και αφορούν κυρίως τα ιδιόκτητα πλοία του ομίλου.

Κατά το δίμηνο Ιανουάριος – Φεβρουάριος 2022, το μεταφορικό έργο του ομίλου ATTICA σημείωσε αύξηση σε όλες τις κατηγορίες εσόδων. Ειδικότερα, σημειώθηκε αύξηση σε ποσοστό 155% στους επιβάτες, 93% στα Ι.Χ. οχήματα και 16% στα φορτηγά οχήματα, σε σχέση με το αντίστοιχο διάστημα του 2021. Τα ανωτέρω στοιχεία, σε συνδυασμό με την αύξηση του μεταφορικού έργου του ομίλου το 2021 σε σχέση με τη χρήση 2020, επιβεβαιώνουν την εκτίμηση ότι επέρχεται η σταδιακή ομαλοποίηση των εργασιών του ομίλου ATTICA στα προ- COVID – 19 επίπεδα.

Η σταδιακή αποκλιμάκωση της πανδημίας, καθώς και η από 12/03/2022 άρση των περιορισμών στα πρωτόκολλα μεταφοράς επιβατών στα πλοία, είναι παράγοντες που θα συμβάλλουν καθοριστικά στην ομαλοποίηση των εργασιών του ομίλου ATTICA.

Παρόλα αυτά, η ρωσική εισβολή στην Ουκρανία τον Φεβρουάριο του 2022, συνεπεία της οποίας αυξήθηκαν σε πρωτοφανή επίπεδα οι ήδη αυξημένες τιμές των ναυτιλιακών καυσίμων, δημιουργεί νέα δεδομένα στον ναυτιλιακό κλάδο. Ειδικότερα, η μέση τιμή των ναυτιλιακών καυσίμων το 2021 αυξήθηκε κατά 32,4% σε σχέση με την χρήση 2020, ενώ η μέση τιμή των καυσίμων τον Φεβρουάριο του τρέχοντος έτους αυξήθηκε περαιτέρω κατά 28% σε σχέση με τον Δεκέμβριο 2021.

Η τάση για περαιτέρω αύξηση των τιμών διατηρήθηκε και εντός του μηνός Μαρτίου 2022. Η διοίκηση του ομίλου ATTICA έχει προβεί σε σειρά ενεργειών όπως, προσαρμογή τιμολογιακής πολιτικής στις νέες συνθήκες, βελτιστοποίηση των δρομολογίων των πλοίων, μείωση ταχυτήτων, καθώς και πράξεις αντιστάθμισης του κινδύνου από την διακύμανση της τιμής του καυσίμου για μέρος της καταναλωμένης ποσότητας καυσίμων προκειμένου να αντιμετωπίσει τις επιπτώσεις.

RKB: Οι πωλήσεις της εταιρείας παρά το δύσκολο οικονομικό περιβάλλον διαμορφώθηκαν σε €6,8 εκ. έναντι €6,6 εκ. το 2020 και το ΕΒΙΤDA ανήλθε σε κέρδος €2,8 εκ. έναντι κερδών €2,6 εκ. την αντίστοιχη περίοδο του 2020 παρουσιάζοντας αύξηση κατά 3,6% και 9,4% αντίστοιχα.

Το Δεκέμβριο του 2021 εγκρίθηκε από την πιστώτρια τράπεζα η ρύθμιση της δανειακής υποχρέωσης της RKB στους βασικούς όρους της οποίας συμπεριλαμβάνεται η επιμήκυνση της περιόδου αποπληρωμής της συνολικής δανειακής υποχρέωσης, η μείωση του χρηματοοικονομικού κόστους και η μερική διαγραφή τόκων υπερημερίας.

Το 2022 η στρατηγική της εταιρείας επικεντρώνεται στις εξής δράσεις:

α) ολοκλήρωση της αναδιάρθρωσης του τραπεζικού δανεισμού, β) ορθολογική διαχείριση των εμπορικών κέντρων που διαθέτει η εταιρεία σε όλη την Σερβία με στόχο την επιλεκτική πώληση κάποιων ακινήτων που δεν έχουν ικανοποιητικά εμπορικά αποτελέσματα ενισχύοντας την ταμειακή ρευστότητα και μειώνοντας περαιτέρω τις δανειακές υποχρεώσεις, γ) ενίσχυση της ρευστότητας της εταιρείας μέσω της αύξησης της κυκλοφοριακής ταχύτητας των απαιτήσεων δ) αύξηση των νέων μισθώσεων και ανανεώσεις παλαιότερων μισθωτικών συμβολαίων με ευνοϊκότερους για την εταιρεία όρους, ε) ολοκλήρωση της μετοχικής αναδιάρθρωσης μέσω απόκτησης του ποσοστού που διαθέτει ο μέτοχος μειοψηφίας από την MIG REAL ESTATE SERBIA (100% θυγατρική της MIG).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κικίλιας: Δεν αναμένονται αυξήσεις στα εισιτήρια από την 1η Μαΐου

- Μπατζελή για διαγραφή από το ΠΑΣΟΚ: Πρόκειται για τη διαγραφή μιας ιστορίας για πέντε λεπτά τηλεοπτικού χρόνου

- Καιρός: Άνοδος της θερμοκρασίας αλλά και αφρικανική σκόνη

- Στην Αθήνα ο Πασκάλ Ντόναχιου – Διαδοχικές συναντήσεις σήμερα με Μητσοτάκη, Χατζηδάκη, Πιερρακάκη