ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η θετική παράδοση για τη χρηματιστηριακή αγορά της Αθήνας συνεχίστηκε. Καθώς για τέταρτη χρονιά στη σειρά κατόρθωσε να ολοκληρώσει με κέρδη το θερινό δίμηνο Ιουλίου-Αυγούστου.

Ο Γενικός Δείκτης έκανε μέν από ένα δυνατό ξεκίνημα τον Ιούλιο (5,26%) αλλά έχασε έδαφος τον Αύγουστο (-3,18%) με αποτέλεσμα, έπειτα από 44 συνεδριάσεις να βρεθεί 1,91% ψηλότερα.

Με την ποσοστιαία αυτή άνοδο να μεταφράζεται σε προσθήκη υπεραξιών 1,5 δις στο σύνολο της κεφαλαιοποίησης των εισηγμένων, που είναι τώρα στα 98,9 δισ. ευρώ.

H Αυγουστιάτικη μέση, ημερήσια αξία των συναλλαγών, επηρεασμένη σημαντικά την Παρασκευή από το rebalancing των αναδιαρθρώσεων στους δείκτες MSCI, διαμορφώθηκε στα 108,5 εκατ. ευρώ. Αυξημένη κατά περίπου 5% σε σχέση με πέρσι, αλλά και με τις συναλλαγές να είναι οι μεγαλύτερες μετά από αυτές του 2009…

Στη διάρκεια του θερινού διμήνου οι 74 επι συνόλου 135 μετοχών έκλεισαν με κέρδη, αντιπροσωπεύοντας ποσοστό 54,8% . Τα πτωτικά «χαρτιά» ήταν 54 ενώ άλλα 7 έμειναν αμετάβλητα.

Στο…βάθρο των νικητών βρέθηκαν η μικρή Unibios Συμμετοχών που πήγε 32,5% ψηλότερα, η ταχύστροφη Βαρβέρης /Μoda Bagno με άνοδο 20,9% ( και 108,9% από την αρχή του έτους) όπως επίσης και η Πειραιώς, που ενισχύθηκε κατά 14,7%.

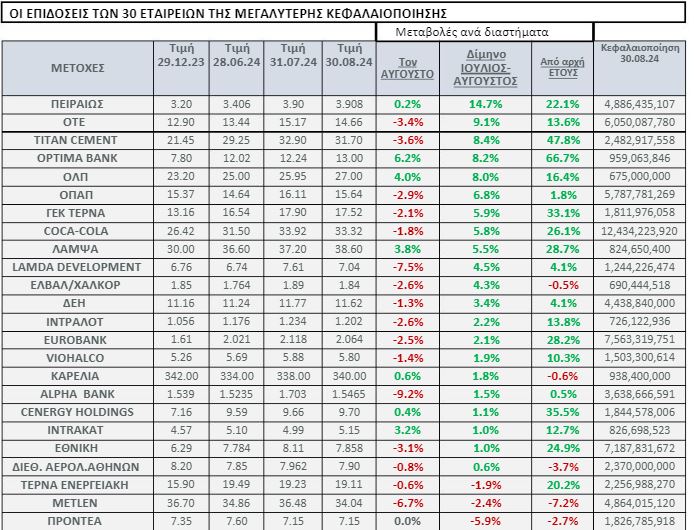

Από τις 60 μετοχές που συνθέτουν τον Γενικό Δείκτη, οι 39 κινήθηκαν ανοδικά στο θερινό δίμηνο, εκφράζοντας το 65% του συνόλου .

Πέραν της Πειραιώς, που ηγείται των αποδόσεων και στη συγκεκριμένη κατηγορία, στη δεύτερη θέση είναι η Dimand με κέρδη 11,6% και στην τρίτη ο ΟΤΕ που ενισχύεται κατά 9,1%.

Στον…αφρό τα «βαριά χαρτιά»

Κρίνοντας με βάση τις τωρινές κεφαλαιοποιήσεις, οι 30 εταιρείες που διαθέτουν τη μεγαλύτερη χρηματιστηριακή αξία, συνιστούν αναμφίβολα τη ‘’βιτρίνα’’ της αγοράς. Με την έννοια ότι αποσπούν τον… αφρό του επενδυτικού ενδιαφέροντος, από ξένα funds, εγχώρια θεσμικά χαρτοφυλάκια, αλλά και Έλληνες ιδιώτες.

Έχοντας βέβαια ως εξαιρέσεις τις μετοχικά υπερσυγκεντρωμένες Καρέλια και Prodea, που πραγματοποιούν μηδαμινούς συναλλακτικούς τζίρους. Ενώ κάτι αντίστοιχο συμβαίνει και με τη Λάμψα ξενοδοχειακή. Επίσης, «περιχαρακωμένη» είναι η αποτίμηση της Τέρνα Ενεργειακής, μετά από τη συμφωνία εξαγοράς στα 20 ευρώ ανά μετοχή από τους Άραβες της Masdar. Οι οποίοι θα προχωρήσουν σε δημόσια πρόταση.

Σε κάθε περίπτωση, από τις μετοχές των 30 αυτών εταιρειών, οι 21 έκλεισαν το θερινό δίμηνο με άνοδο, γεγονός που ανεβάζει το ποσοστό των κερδοφόρων τίτλων στο 70%. Με τη συγκεκριμένη κατηγορία να έχει αναλογικά τις θετικότερες επιδόσεις στην αγορά.

Τα «χαρτιά» της Πειραιώς και του ΟΤΕ φιγουράρουν στις δύο πρώτες θέσεις των κερδών στο καλοκαιρινό δίμηνο. Ακολουθούμενα από την Τιτάν (8,4%) και την Optima Bank (8,2%).Mε την τράπεζα να έχει πετύχει ένα θριαμβευτικό 66,7% από την αρχή του έτους και την τσιμεντοβιομηχανία να ενισχύεται κατά 47,8% μέσα στο 2024.

Προβληματίζουν οι χτυπητές αδυναμίες

Μπορεί όλα τα παραπάνω να λογίζονται ως καλά νέα, υπάρχουν όμως και λιγότερο καλά για την ελληνική αγορά.

Καθώς από τη μία πλευρά αδυνατεί να ευθυγραμμιστεί με τον ρυθμό ανόδου των διεθνών αγορών της πρώτης ταχύτητας, ενώ από την άλλη παρουσιάζεται ιδιαίτερα ευάλωτη σε γεγονότα διαταραχής. Όπως συνέβη με το sell off στις αρχές Αυγούστου, όπου το χρηματιστήριο της Αθήνας έδειξε να υπεραντιδρά στην πτώση έναντι των άλλων αγορών.

Τα κέρδη που παρουσίασε ο Γενικός Δείκτης στο θερινό δίμηνο κατατάσσουν το ελληνικό χρηματιστήριο στην 31η θέση ανάμεσα σε ένα δείγμα 50 από τις σημαντικότερες αγορές του πλανήτη.

Επίσης, με την συμπεριφορά της τον Αύγουστο, η αγορά της Αθήνας βρίσκεται στην 46η θέση, ενώ με την απόδοση που έχει από την αρχή της εφετινής χρονιάς (10,7%) είναι 24η μεταξύ των 50.

Αν και με όρους αποτιμήσεων ο ελληνικός ‘’ναός’’ του χρήματος εμφανίζεται να είναι ελκυστικός, εν τούτοις αυτό δεν μετουσιώνεται σε μια αναβαθμισμένη ροή τοποθετούμενων κεφαλαίων. Κυρίως από το εξωτερικό και ικανών να κάνουν τη διαφορά.

Στα τρέχοντα επίπεδα των 1.431,19 μονάδων ο Γενικός Δείκτης δεν έχει επανέλθει ακόμη στις πρό του sell off τιμές (1.478,17 μονάδες). Ενώ μένει ακόμη πίσω από τις 1.458,37 μονάδες, όπου βρισκόταν πριν από τις ευρωεκλογές της 9ης Ιουνίου.

Δύσκολη υπόθεση το «κτίσιμο» υπεραξιών

Για τους επενδυτές και συγκριτικά με πέρσι, η το ‘’κτίσιμο’’ υπεραξιών είχε γίνει καταφανώς δυσκολότερη υπόθεση. Κάτι που κατά τα φαινόμενα είναι πιθανό να συνεχιστεί και τον Σεπτέμβριο που κάνει σήμερα τη χρηματιστηριακή πρεμιέρα του.

Είναι χαρακτηριστικό ότι στο οκτάμηνο της περσινής χρονιάς τα κέρδη για τον Γενικό Δείκτη είχαν φτάσει στο …41,66% και στο ίδιο διάστημα ο τραπεζικός κλάδος σημείωνε άνοδο…65,97%. Υπό αυτές τις συνθήκες και σε αρκετές μετοχές, τα επίπεδα τιμών έχουν γίνει πλέον σαφώς πιο απαιτητικά για τους αγοραστές.

Από τις 30 μετοχές των εταιρειών της μεγαλύτερης κεφαλαιοποίησης οι τράπεζες παραμένουν σε πρώτο πλάνο. Στο θερινό δίμηνο η Πειραιώς είχε μεν πρωταγωνιστικό ρόλο στις αποδόσεις, αλλά ακόμη η μετοχή δεν καλύψει τα 4 ευρώ όπου έγινε το placement του περασμένου Μαρτίου.

Το ενδιαφέρον για την Εθνική είναι αλληλένδετο με τις διαδικασίες παραχώρησης ποσοστού από το Τ.Χ.Σ, που αναμένεται να λάβει χώρα μέσα στις δύο πρώτες βδομάδες του προσεχούς Οκτωβρίου. Με πιθανότερο ενδεχόμενο να διακρατηθεί το 5% έως 8% και να εκχωρηθεί το υπόλοιπο από το 18,39% των μετοχών της τράπεζας που κατέχει το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

Η Eurobank ενισχύθηκε ελαφρά το καλοκαιρινό δίμηνο, έχοντας παράλληλα αξιοσημείωτα κέρδη από την αρχή του έτους, ενώ η Alpha Bank αδυνατεί να ακολουθήσει τον βηματισμό των άλλων τραπεζών. Από τις οποίες ξεχωρίζει για τις επιδόσεις της η Optima Bank, που έχει επίμονους αγοραστές.

Βίοι αντίθετοι για Νεμπή και Βακάκη

Στον ΟΤΕ οι επιχειρηματικές πρωτοβουλίες του νέου διοικητικού ηγέτη Κώστα Νεμπή αντανακλούν στην άνοδο της

μετοχής, η Τιτάν συνεχίζει την εφετινή δυναμική πορεία της, ο ΟΠΑΠ ανέβασε στροφές στο διάστημα του Ιουλίου, η ΓΕΚ ΤΕΡΝΑ ακολουθεί επίσης ανοδικό τέμπο, ενώ η Coca Cola παρουσιάζει στιβαρά χαρακτηριστικά.

Η κινητικότητα είναι επίσης εμφανής για μια σειρά άλλων μετοχών ( ΟΛΠ,ΔΕΗ, Ιντραλότ, Ιντρακάτ) ενώ η Cenergy ( η αποδοτικότερη του Ομίλου Βιοχάλκο) έχει μπροστά της την αύξηση κεφαλαίου των 200 εκατ. ευρώ.

Στον αντίποδα η μετοχή της Ελλάκτωρ ήταν εκείνη με τις μεγαλύτερες απώλειες (16,2%) στη θερινή περίοδο Ιουλίου-Αυγούστου. Η Jumbo του Απόστολου Βακάκη παρέμεινε εγκλωβισμένη σε πτωτική τροχιά, ενώ πιέσεις δέχθηκαν η HelleniQ Energy, η Σαράντης, η Αεροπορία Αιγαίου, όπως επίσης και η Μότορ Όιλ στην οποία ενισχύθηκε η Short θέση της Millennium International.

Από εκεί και πέρα τόσο η Metlen όσο και η Διεθνής Αερολιμένας Αθηνών, παρουσιάζουν ορατά τα φαινόμενα κόπωσης και κορεσμού.

Μένει πλέον να αποδειχθεί αν μέσα στο Σεπτέμβριο η αγορά θα αποδειχθεί ικανή να δώσει το κάτι παραπάνω. Είτε με οδηγό τα ‘’χαρτιά’’ που κινήθηκαν ανοδικά το θερινό δίμηνα, είτε με την ανάκαμψη αυτών που έμειναν πίσω, είτε με έναν συγκερασμό και των δύο. Αφορμές θα υπάρξουν, το ερώτημα όμως είναι αν θα υπάρξει και επενδυτική διάθεση.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Hellenic Train: Νέο πρόβλημα στο δίκτυο – Γιατί διακόπηκε η ηλεκτροδότηση σε όλο το δίκτυο του Προαστιακού Αθήνας

- Αλέξης Κούγιας: Πότε και πού θα τελεστεί το 40ήμερο μνημόσυνο

- Δούκας: Αναβαθμίζουμε πλήρως 11 παιδικές χαρές μέσα στο 2025, βελτιώνοντας την καθημερινότητα στις γειτονιές της Αθήνας

- Με επιτυχία η συμμετοχή του Ομίλου AKTOR στο Rebrain Greece στο Λονδίνο