ΣΧΕΤΙΚΑ ΑΡΘΡΑ

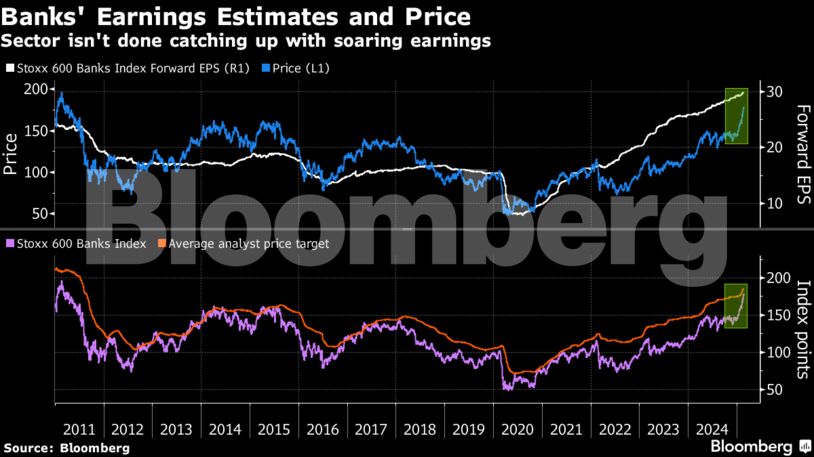

Οι ευρωπαϊκές τράπεζες ικανοποίησαν τους επενδυτές με τα κέρδη τους και υπόσχονται μαζικές επαναγορές μετοχών, πυροδοτώντας το καλύτερο σερί ανόδου των μετοχών τους από το 1997.

Ο κλάδος σημειώνει ράλι επί εννέα συνεχόμενες εβδομάδες και είναι μακράν ο κλάδος με τις καλύτερες επιδόσεις στην Ευρώπη φέτος, με άνοδο 18%.

Οι τράπεζες πέρασαν με επιτυχία το “τεστ” των κερδών, αποδεικνύοντας ότι η πτώση των επιτοκίων δεν επηρεάζει τις δραστηριότητές τους, ενώ η ανθεκτική οικονομία και τα μεγάλα προγράμματα επαναγοράς μετοχών εντείνουν την δυναμική.

«Ο ευρωπαϊκός τραπεζικός τομέας ηγείται του ράλι της αγοράς μετοχών για σημαντικούς λόγους», δήλωσε ο Roberto Scholtes, επικεφαλής στρατηγικής της εταιρείας διαχείρισης περιουσίας Singular Bank, επισημαίνοντας ότι τα κέρδη του τέταρτου τριμήνου ξεπέρασαν τις προσδοκίες των αναλυτών κατά 10% περίπου, σε μέσο όρο. «Όσον αφορά το μέλλον, όλες αυτές οι τάσεις είναι πιθανό να παραμείνουν σε ισχύ».

«Σε σωρευτική βάση, όλες οι τράπεζες έχουν κερδίσει στα έσοδα, το 89% στα κέρδη προ προβλέψεων και το 79% στα κέρδη προ φόρων», δήλωσαν οι αναλυτές της UBS Group με επικεφαλής τον Jason Napier, οι οποίοι παραμένουν υπερεπενδεδυμένοι στον κλάδο.

«Με καλύτερα έσοδα δεν αποτελεί έκπληξη το γεγονός ότι τα κόστη γίνονται υψηλότερα», συπλήρωσε.

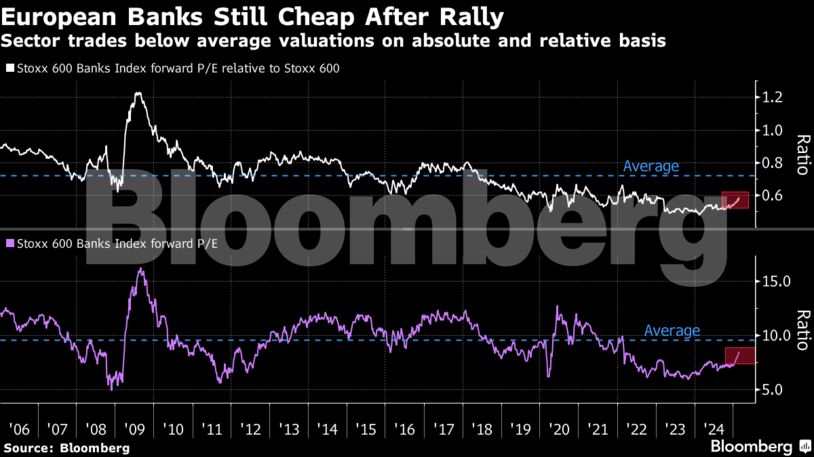

Οι επενδυτές είναι πεπεισμένοι ότι το ράλι έχει κι άλλο δρόμο μπροστά του. Σύμφωνα με έρευνα της Bank of America για τους διαχειριστές κεφαλαίων που δημοσιεύθηκε νωρίτερα αυτή την εβδομάδα, οι τράπεζες αποτελούν πλέον τη μεγαλύτερη υπερεπενδεδυμένη θέση στην Ευρώπη για πρώτη φορά από τον Ιούλιο του 2023 και ο τομέας εξακολουθεί να θεωρείται ένας από τους πιο υποτιμημένους.

Γενικότερα, οι χρηματοπιστωτικοί τομείς αναμένεται να είναι μεταξύ των πρωταγωνιστών των επιδόσεων φέτος, σύμφωνα με την έρευνα.

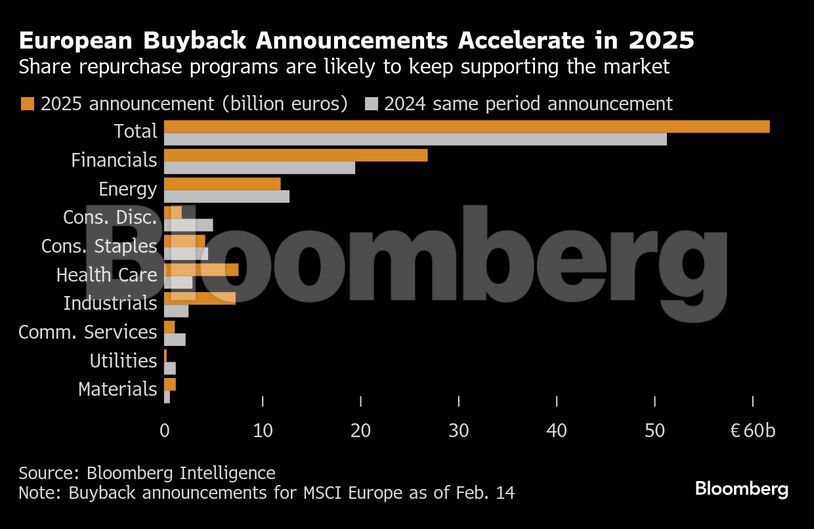

Οι επαναγορές μετοχών που παρουσιάστηκαν κατά τη διάρκεια ανακοίνωσης των αποτελεσμάτων, έδωσαν σημαντική ώθηση.

Οι χρηματοπιστωτικές εταιρείες έχουν μεγάλο μερίδιο στα προγράμματα επαναγοράς που έχουν ανακοινωθεί από την αρχή του έτους. Αυτό σημαίνει ότι οι τράπεζες φαίνεται ότι θα είναι ο μεγαλύτερος πάροχος αποδόσεων για τους μετόχους και πάλι φέτος, αφού θα αντιπροσώπευσαν σχεδόν το 1/5 των μερισμάτων και των επαναγορών των εταιρειών του Stoxx 600 το 2024.

Το ράλι έφερε μια σημαντική επαναξιολόγηση που σημαίνει ότι ο τομέας δεν είναι τόσο φθηνός όσο ήταν. Ο μελλοντικός δείκτης τιμής προς λογιστική αξία (P/B) για τον τραπεζικό δείκτη Stoxx 600 πλησιάζει την κορυφή του εύρους 15 ετών, ενώ ο μελλοντικός δείκτης τιμής προς κέρδη (P/E) είναι ο υψηλότερος των τελευταίων δύο ετών.

«Ανατρέχοντας στα τελευταία 25 χρόνια, οι περίοδοι υπεραπόδοσης των τραπεζών τελείωναν όταν τα επίπεδα αποτίμησης είχαν φτάσει σε σημείο υπερβολής», δήλωσαν οι αναλυτές της Keefe, Bruyette & Woods με επικεφαλής τον Andrew Stimpson, αναφέροντας ως επίπεδα υπερβολής το 10πλάσιο των μελλοντικών κερδών και το 80% του σχετικού P/E. «Αυτό θα σήμαινε άνοδο περίπου 30% από εδώ και πέρα».

Διατηρούν επίσης την σύσταση overweight, αν και προειδοποιούν ότι «τα πράγματα σπάνια εξελίσσονται σε ευθεία γραμμή». Για να δούμε το επόμενο σκέλος του ράλι θα χρειαστεί χαμηλότερο κόστος ιδίων κεφαλαίων και κάποια πίστη σε μια μικρή ανάπτυξη στην περιοχή.

Αν και είναι δύσκολο να βρει κανείς ανθρώπους που είναι αρνητικοί για τον κλάδο, οι στρατηγικοί της JPMorgan Chase & Co. είναι υποεπενδεδυμένοι (underweight) στις τράπεζες. Βλέπουν ευαλωτότητα στην κορύφωση των κερδών και στη μείωση των επιτοκίων από τις κεντρικές τράπεζες.

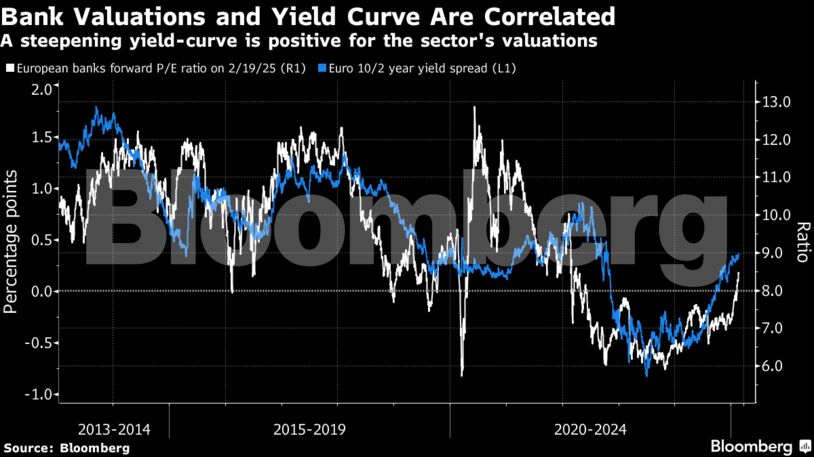

Από εδώ και πέρα, η μορφή της οικονομίας θα είναι σημαντική. Οι προβλέψεις κάνουν λόγο για ανάπτυξη 0,9% για την ευρωζώνη το 2025, αν και υπάρχει αβεβαιότητα σχετικά με το ενδεχόμενο ενός εμπορικού πολέμου.

Ενώ η Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να μειώσει τα επιτόκια άλλες τρεις φορές φέτος, γεγονός που θα επηρεάσει τα περιθώρια κέρδους των τραπεζών, η προσέγγισή της είναι προσεκτική. Η καμπύλη αποδόσεων των ομολόγων έχει γίνει πιο απότομη, ένας καλός οιωνός για τον κλάδο.

«Ειδικά οι τράπεζες αποτέλεσαν ένα καλό παράδειγμα για το πώς μια στροφή στο καθεστώς μακροοικονομικών/κερδών και οι επαναγορές, μπορούν να ενισχύσουν την κερδοφορία και στη συνέχεια τις αποτιμήσεις», δήλωσαν οι στρατηγικοί αναλυτές της Barclays με επικεφαλής τον Emmanuel Cau. «Έχουν ακόμη σημαντικά περιθώρια βελτίωσης των αποτιμήσεών τους».

Διαβάστε επίσης:

Ευρωπαϊκές τράπεζες: «Βροχή» 123 δισ. ευρώ σε μερίσματα και επαναγορές μετοχών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Θεσσαλονίκη: Έκλεψαν 200 χιλιάδες ευρώ από 73χρονη – Πώς έδρασε το κύκλωμα

- Ακαδημία των Όσκαρ: Ζητά «ειλικρινά συγγνώμη» – Τι οδήγησε στη θύελλα κριτικής εναντίον της

- ΔΥΠΑ και e-ΕΦΚΑ: Συνολικά 76.800.171 ευρώ θα καταβληθούν σε 120.756 δικαιούχους

- Πώς… γυρίζουν το παιχνίδι Χατζηδάκης, Πιερρακάκης, Παπασταύρου, Δένδιας