ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ευρωαγορές: Ήπια ανάκαμψη κόντρα στην ανησυχία για το ρωσικό φυσικό αέριο – Βουτιά 5,6% για τη Deutsche Bank

Συνεχή αύξησης της ζήτησης σε ηλεκτρική ενέργεια, φυσικό αέριο και πετρέλαιο προβλέπει για τα επόμενα χρόνια, η McKinsey Sustainability, στην έκθεση για τις προοπτικές της παγκόσμιας ενεργειακής αγοράς Global Energy Perspective (Παγκόσμια Ενεργειακή Προοπτική 2022).

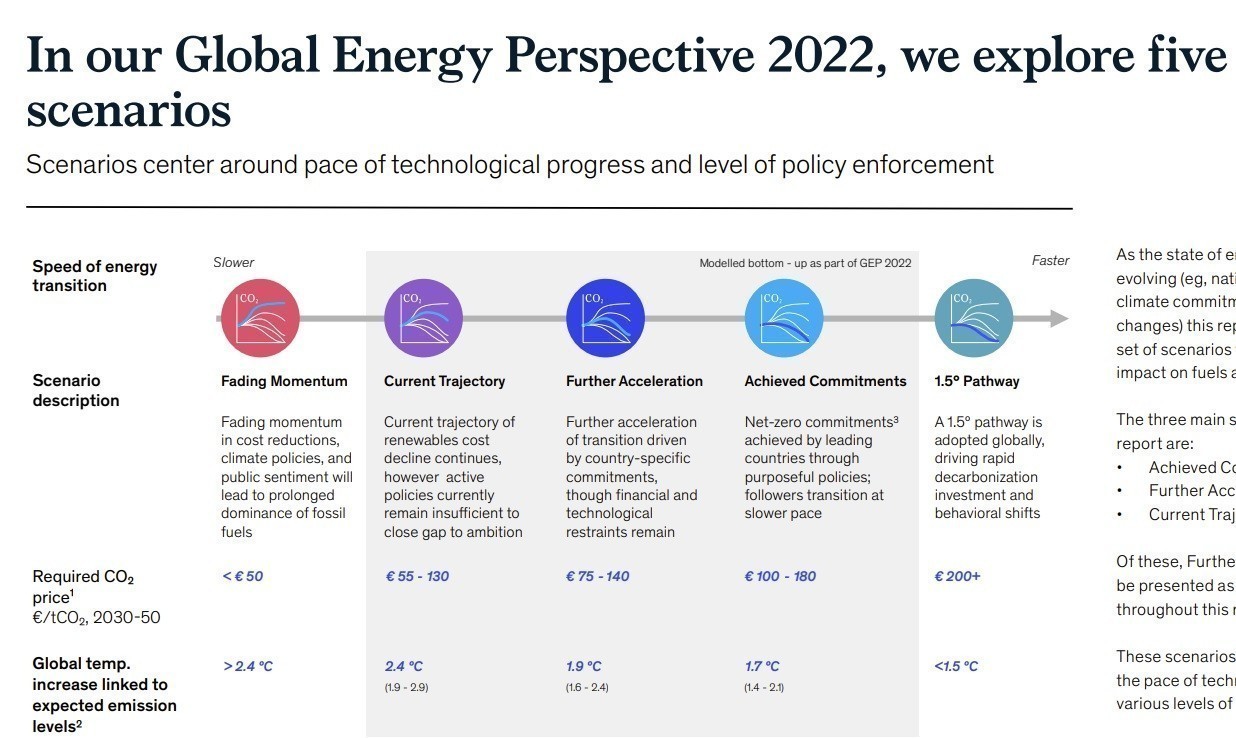

Σε μια εποχή αβεβαιότητας που δεν έχει προηγούμενο στην οποία έχει βάλει την ενεργειακή αγορά ο πόλεμος στην Ουκρανία, επιχειρεί να σκιαγραφήσει το μέλλον της ενεργειακής αγοράς και της κλιματικής αλλαγής μελετώντας 5 σενάρια, ανάλογα με την ταχύτητα της απομάκρυνσης των ορυκτών καυσίμων. Όπως προκύπτει για να πιαστεί ο στόχος ανόδου της θερμοκρασίας έως 1,5 βαθμούς, ως το 2050, οι τιμές των ρύπων πρέπει να ξεπεράσουν τα 200 ευρώ και να ακολουθηθεί παγκοσμίως η απανθρακοποίηση.

Το ενεργειακό περιβάλλον σήμερα

Ήδη πριν από τη σύγκρουση, τονίζεται είχε αρχίσει, η ανάκαμψη της ζήτησης ενέργειας με περιορισμένη προσφορά και εκτίναξη των τιμών για πολλαπλά εμπορεύματα. Ενώ οι τιμές του φυσικού αερίου έφτασαν σε χαμηλό 30 ετών στην αρχή του πανδημίας, έφτασαν σε υψηλό σχεδόν δύο δεκαετίες το 2021.

Οι τιμές ρεύματος παρουσίασαν παρόμοια μεταβλητότητα, επηρεάζοντας το ενεργειακό κόστος για πολλές επιχειρήσεις και νοικοκυριά.

Ταυτόχρονα, η μετάβαση σε μια οικονομία χαμηλών εκπομπών άνθρακα συνεχίζεται και

στο πλαίσιο της COP26, μεγάλος αριθμός χωρών, καθώς και πολλές από τις μεγαλύτερες στον κόσμο

εταιρείες, έχουν δεσμευτεί να επιτύχουν καθαρές μηδενικές εκπομπές εντός των επόμενων λίγων ετών.

Αυτές οι αλλαγές και η αλληλεπίδρασή τους εγείρουν πολλά βασικά ερωτήματα σχετικά με το ποια θα είναι τελικά η πιθανή διαδρομή που ανοίγεται στο παγκόσμιο ενεργειακό τοπίο, σημειώνεται.

Τα ερωτήματα που επιχειρεί να απαντήσει η McKinsey είναι:

Οι αυξήσεις των τιμών θα καθυστερήσουν την ενεργειακή μετάβαση, ή οι υψηλές τιμές των ορυκτών καυσίμων θα επιταχύνουν την υιοθέτηση εναλλακτικών λύσεων χαμηλών εκπομπών άνθρακα;

Οι κυβερνήσεις και οι επιχειρήσεις θα αυξάνουν περαιτέρω τις προσπάθειές τους για απαλλαγή από τον άνθρακα ή θα μειώσουν το επίπεδο φιλοδοξίας;

Πώς η εισβολή στην Ουκρανία θα επηρεάσει την κατεύθυνση και την ταχύτητα της μετάβασης; Και, θα υπάρξει μια τακτική μετάβαση σε μια οικονομία χαμηλών εκπομπών άνθρακα ή οι γρήγορες αλλαγές θα έρθουν με αστάθεια και αναταραχή;

Η Global Energy Perspective “Παγκόσμια Ενεργειακή Προοπτική είναι ένα έργο της Energy Insights σε συνεργασία με McKinsey Sustainability και την Global Energy and Materials and Advanced

Industries practices και χωρίζεται σε τέσσερα μέρη. Το πρώτο μέρος παρέχει μια προοπτική για το

ανάπτυξη θεμελιωδών παραγόντων για το παγκόσμιο ενεργειακό σύστημα. Το δεύτερο μέρος παρέχει

μια προοπτική για τα συστήματα ισχύος και προοπτικές για κάθε τύπο ενέργειας και φορέα, συμπεριλαμβανομένων υδρογόνο, αειφόρα καύσιμα, φυσικό αέριο, πετρέλαιο και άνθρακας, καθώς και μια άποψη για τον ρόλο του CCUS. Το τρίτο μέρος αφορά τις εκπομπές άνθρακα και το τέταρτο μέρος αφορά τις επιπτώσεις για τους ηγέτες επιχειρήσεων και τους υπεύθυνους χάραξης πολιτικής.

Οι κύριες τάσεις

- Στο εξής, το ενεργειακό μείγμα προβλέπεται να στραφεί προς την ηλεκτρική ενέργεια. Μέχρι το 2050, η ηλεκτρική ενέργεια, το υδρογόνο και τα βιώσιμα καύσιμα θα μπορούσαν αντιπροσωπεύουν το 50% του ενεργειακού μείγματος.

- Η ζήτηση ηλεκτρικής ενέργειας προβλέπεται να τριπλασιαστεί έως το 2050 καθώς οι περισσότεροι κλάδοι ηλεκτρίζονται ενώ το υδρογόνο και τα καύσιμα με βάση το υδρογόνο θα αυξήσουν το μερίδιο αγοράς τους λόγω της απανθρακοποίησης.

- Η παραγωγή ενέργειας από ΑΠΕ προβλέπεται να αγγίξει το 80-90% της παραγωγής ενέργειας παγκοσμίως.

- Η συμμετοχή της ηλιακής και αιολικής ενέργειας αυξάνεται με συντελεστή πέντε και οκτώ αντίστοιχα.

- Η ζήτηση υδρογόνου σε νέους τομείς θα μπορούσε να φτάσει τα 350–600 mtpa το 2050(σε σύγκριση με ~80 mtpa σήμερα). Η παγκόσμια ζήτηση για βιώσιμα καύσιμα αναμένεται στο 8–22% όλων των υγρών καυσίμων έως το 2050.

- Η ζήτηση για τα ορυκτά καύσιμα θα συνεχίσει να κινείται ανοδικά και προβλέπεται ότι η ζήτηση πετρελαίου θα κορυφωθεί τα επόμενα πέντε χρόνια.

- Προβλέπεται ότι θα σημειωθεί μέγιστη ζήτηση πετρελαίου μεταξύ 2024 και 2027¹, ενώ ο άνθρακας θα έχει πτωτική πορεία.

- Η σύγκρουση στην Ουκρανία αυξάνει τις τιμές καθώς η αγορά και οι καταναλωτές συνυπολογίζουν την ασφάλεια του εφοδιασμού και προσιτή τιμή.

- Προς το 2035, η ζήτηση φυσικού αερίου παντού και σε όλα τα σενάρια προβλέπεται να αυξηθεί ακόμη

10–20% σε σύγκριση με σήμερα. Μετά το 2035, η ζήτηση φυσικού αερίου θα υπόκειται σε μεγαλύτερες αβεβαιότητες, που θα σχετίζονται από την αλληλεπίδραση με υδρογόνο. - Θα χρειαστούν δύο έως τέσσερα¹ Gt CO2 να αποθηκευθούν σε CCUS έως το 2050 για να προχωρήσει η απανθρακοποίηση των βαριών βιομηχανιών όπου τα ορυκτά καύσιμα θα συνεχίζουν να παίζουν σημαντικό ρόλο.

- Ακόμη και με τις τρέχουσες κυβερνητικές πολιτικές, πρόσθετες δεσμεύσεις και προβλεπόμενες τεχνολογικές τάσεις, η θέρμανση παγκοσμίως προβλέπεται να ξεπεράσει τους 1,7°C, καθιστώντας το στόχο για άνοδο θερμοκρασίας έως 1,5° όλο και πιο δύσκολο.

- Για να διατηρηθεί το μονοπάτι προς τον 1,5°, το παγκόσμιο ενεργειακό σύστημα μπορεί να χρειαστεί να επιταχύνει σημαντικά τον μετασχηματισμό του, απομακρύνοντας τα ορυκτά καύσιμα, προχωρώντας στον εξηλεκτρισμό και τα νέα καύσιμα, και κάνοντας πιο γρήγορα ακόμα και από τις ανακοινώσεις τις μηδενικές δεσμεύσεις.

- Οι συνολικές επενδύσεις σε κλάδους ενέργειας προβλέπεται να αυξηθούν περισσότερο του 4% ετησίως και προβλέπονται να στρέφεται όλο και περισσότερο προς τα μη ορυκτά καύσιμα και τις τεχνολογίες απανθρακοποίησης.

- Οι ετήσιες επενδύσεις στην ενέργεια αναμένεται να διπλασιαστούν έως το 2035 να φθάσουν τα 1,5-1,6 τρισεκατομμύρια δολάρια ενώ οι επενδύσεις σε τεχνολογίες απανθρακοποίησης, μέχρι το 2050 θα υπερβαίνουν τις σημερινές συνολικές ενεργειακές επενδύσεις.

- Μακροπρόθεσμα, η παραγωγή πράσινου υδρογόνου προβλέπεται να είναι ο μεγαλύτερος μοχλός της πρόσθετης ζήτησης ενέργειας (42% της αύξησης μεταξύ 2035-2050), με το υδρογόνο να διαδραματίζει βασικό ρόλο σε τομείς που δεν μπορούν να χρησιμοποιήσουν ηλεκτρισμό όπως η παραγωγή σιδήρου και χάλυβα.

- Η θερμική παραγωγή προβλέπεται να μετατοπιστεί σε ρόλο εφεδρικού παρόχου ευελιξίας για την υποστήριξη της σταθερότητας του συστήματος και εκτιμάται ότι η συμβολή της στο ενεργειακό μίγμα θα μειωθεί κατά 30% από το 2019 έως το 2050 και από 40% θα συμμετέχει σε 28%.

Η πορεία προς την απανθρακοποίηση τονίζει η Mackinsey θα έχει διαφορετικό ρυθμό, ανά περιοχή,

με γνώμονα τις πολιτικές, τις κυβερνητικές επιλογές, τους οικονομικούς παράγοντες και το

διαθεσιμότητα γης και πόρων.

Ευέλικτα περιουσιακά στοιχεία όπως μονάδες αερίου, μπαταρίες και υδρογόνο

Οι ηλεκτρολύτες είναι το κλειδί για την απανθρακοποίηση και τη σταθερότητα του συστήματος.

Για τη διασφάλιση της ασφάλειας του συστήματος απαιτείται παραδοσιακή αλλά και νέα ευέλικτη χωρητικότητα που υπολογίζεται 24 TW από 2050). Οι ευέλικτες λύσεις χωρητικότητας

εκτιμάται ότι θα αντιπροσωπεύουν το ~25% του συνόλου,και μεταξύ 2030 και 2035, το

υδρογόνο, τα ηλεκτρικά οχήματα και οι μπαταρίες θα αποτελούν μεγάλο μέρος αυτής της ικανότητας

Το πράσινο υδρογόνο προβλέπεται να παρέχει το 28% της ζήτησης ενέργειας έως το 2050. τις συγκεκριμένα εκπομπές κατά ~15%.

Το πράσινο υδρογόνο αναμένεται να συμβάλει ως μηχανισμός αποθήκευσης για την παραγωγή ενέργειας. Οι τουρμπίνες φυσικού αερίου καθώς θα μετατρέπονται σε υδρογόνου μπορούν να προσφέρουν πρόσθετη ευελιξία.

Νέες τεχνολογίες, όπως από η κατεύθυνσης της ενέργειας από το όχημα στο δίκτυο και η αποθήκευση ενέργειας μεγάλης διάρκειας, θα μπορούσαν να παίξουν βασικό ρόλο στην τεχνολογική

ωριμότητα και να αποδειχθούν οικονομικά αποδοτικές.

Πυρηνικά και Τεχνολογία Αποθήκευσης άνθρακα

Τεχνολογίες όπως το CCUS¹ και τα πυρηνικά θα έχουν πιθανότατα επιπλέον ανάπτυξη εάν περιοριστεί η ανάπτυξης των ανανεώσιμων πηγών ενέργειας λόγω εμποδίων,

Καθώς, σημειώνει η έκθεση, η μεγάλη προβλεπόμενη κατασκευή έργων ΑΠΕ, ενδεχομένως δημιουργήσει προκλήσεις γύρω από τη χρήση γης, τη δυνατότητα του δικτύου και τη συνολική αποδοχή, αν παρουσιαστούν εμπόδια που θα περιορίζουν την ανάπτυξη των ΑΠΕ, τότε άλλες τεχνολογίες χαμηλών εκπομπών άνθρακα όπως τα CCUS (αποθήκευση άνθρακα) και τα πυρηνικά όπως και η αποθήκευσης ενέργειας μακράς διάρκειας (LDES) θα μπορούσαν να συμβάλουν στην επίτευξη των στόχων μείωσης εκπομπών.

Η διείσδυση των πυρηνικών θα μπορούσε να είναι σημαντική σε περιοχές με μειωμένη διαθεσιμότητα γης, ενώ το CCUS -αποθήκευση άνθρακα- θα μπορούσε να καλύψει το 8-17% της υπολειπόμενης παραγωγής ορυκτών καυσίμων έως το 2050, εάν αυξηθούν οι τιμές των ρύπων τόσο ώστε

η τεχνολογία αυτή να γίνει ελκυστική και σε περιοχές με χαμηλού κόστους ορυκτά καύσιμα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Απεργία σε δημόσιο και ιδιωτικό τομέα -Ποιοι συμμετέχουν – Πώς θα κινηθούν τα μέσα μεταφοράς

- Πηγές ΕΟΔΑΣΑΑΜ: Γίνονται ενέργειες για περαιτέρω συνεργασίες με ερευνητές και ιδρύματα εγνωσμένου κύρους

- Γ. Στουρνάρας: Στους δήμους η είσπραξη του ΕΝΦΙΑ

- Καιρός: Βροχές, καταιγίδες και λίγα χιόνια – Πότε υποχωρούν τα έντονα φαινόμενα