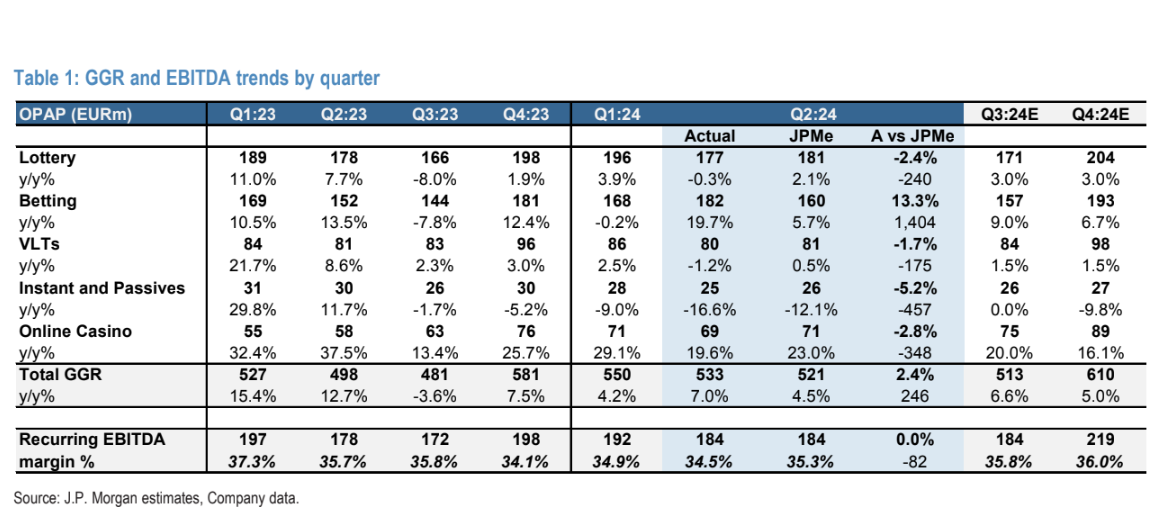

Η άποψη της J.P. Morgan και της αναλύτριας Estelle Weingrod είναι ότι ο ΟΠΑΠ ανακοίνωσε ένα ακόμη υγιές σύνολο αποτελεσμάτων το β’ τρίμηνο, με αύξηση των εσόδων κατά 2% λόγω της ισχυρής απόδοσης του αθλητικού στοιχήματος, η οποία αντισταθμίστηκε εν μέρει από κάποια εξασθένηση στις λοταρίες, τα VLTs και τα I&Ps – εν μέρει επηρεασμένη από κάποιο κανιβαλισμό από τα διαδικτυακά και άλλα επίγεια προϊόντα.

«Τα ΕBITDA του β’ τριμήνου ήταν σε γενικές γραμμές στα ίδια επίπεδα, ωστόσο, λόγω των αυξημένων δραστηριοτήτων προώθησης που σχετίζονται με το Euro 2024. Η διοίκηση επιβεβαίωσε τις προοπτικές για φέτος και αναμένουν αύξηση του μικτού εσόδου (GGR) περίπου 3-5% (εκτίμηση JPM 5%) και EBITDA στο εύρος των 750-770 εκατ. ευρώ (εκτίμηση JPM 778 εκατ. ευρώ). Ο ΟΠΑΠ έχει πλέον ολοκληρώσει το 82% της αγοράς ιδίων μετοχών, η οποία αναμένεται να ολοκληρωθεί μέχρι το τέλος του έτους. Η σύσταση overweight διατηρείται με την τιμή στόχο στα 20 ευρώ ανά μετοχή», εξηγεί η Weingrod.

Τα βασικά σημεία που επισημαίνει η αναλύτρια είναι τα ακόλουθα:

1. Η αύξηση του GGR του β’ τριμήνου ανήλθε στο +7,0% (εκτίμηση JPM +4,5%), με ισχυρές επιδόσεις στο iCasino (+19,6%) και το Αθλητικό Στοίχημα (+19,7%), υποστηριζόμενες από τα φιλικά προς τους φορείς αποτελέσματα κατά τη διάρκεια του Euro 2024, αν και αντισταθμίστηκαν από κάποια αδυναμία δαπανών στα Λαχεία (-0,3%) και κανιβαλισμό εντός των VLTs (-1,2%) και Instant & Passives (-16,6%) από το iGaming και άλλα επίγεια προϊόντα. Αυτό είχε ως αποτέλεσμα το συνολικό GGR του β’ τριμήνου να ανέλθει σε €532,8 εκατ. έναντι €521 εκατ. της εκτίμησης JPM.

2. Το επαναλαμβανόμενο EBITDA του β’ τριμήνου αναφέρθηκε στα €183,6 εκατ. (εκτίμηση JPM €184 εκατ.), που μεταφράζεται σε περιθώριο 34,5% (εκτίμηση JPM 35,3%), περίπου 120 μ.β. χαμηλότερα σε ετήσια βάση, που εξηγείται κυρίως από τις συνεχιζόμενες πληθωριστικές πιέσεις, το μάρκετινγκ που σχετίζεται με το Euro 2024 και το γενικά ανταγωνιστικό διαδικτυακό τοπίο.

3. Τα κέρδη ανά μετοχή του α΄ εξαμήνου έφτασαν στα €0,64, σε γενικές γραμμές σε ευθυγράμμιση με τα €0,62 της εκτίμησης JPM.

4. Τα ταμειακά διαθέσιμα στο τέλος του β’ τριμήνου ανήλθαν σε €450 εκατ., ελαφρώς μειωμένα από €487 εκατ. στο τέλος του 2023 (εκτίμηση JPM για 2024 €468 εκατ.), με πάνω από €300 εκατ. κεφαλαίου να επιστρέφονται στους μετόχους κατά τη διάρκεια της περιόδου (μέρισμα και επαναγορά μαζί).

5. Η μόχλευση διαμορφώθηκε σε 0,30 φορές, ελαφρώς πάνω από τις 0,18 φορές του α’ τριμήνου (εκτίμηση JPM για 2024 20,27 φορές).

6. Από τις 30 Αυγούστου, ο ΟΠΑΠ έχει πλέον αγοράσει μετοχές αξίας €123,3 εκατ. (από το σύνολο των €150 εκατ.) στο πλαίσιο του υφιστάμενου προγράμματος επαναγοράς μετοχών. Ο ΟΠΑΠ ανακοίνωσε επίσης ενδιάμεσο μέρισμα ύψους €0,60 (εκτίμηση JPM €0,62).

7. Το GGR φέτος αναμένεται να διαμορφωθεί μεταξύ €2.150-2.200 εκατ. (εκτίμηση JPM €2.193 εκατ., consensus Bloomberg €2.186 εκατ.), τα EBITDA θα κυμανθούν μεταξύ €750-770 εκατ. (εκτίμηση JPM €778 εκατ., συν. €770 εκατ.). Δεν αναμένονται ουσιαστικές αλλαγές στο consensus για φέτος. Ο ΟΠΑΠ διαπραγματεύεται επί του παρόντος με 7,4 φορές τα EBITDA του 2025 (σε γενικές γραμμές σε ευθυγράμμιση με την προ-COVID περίοδο.

Διαβάστε επίσης

Διαβάστε επίσης

ΟΠΑΠ: Στην…αριστοκρατία των μερισμάτων με καθαρή απόδοση 62,6% στο διάστημα των τελευταίων 5 ετών

ΟΠΑΠ: Στα 231,6 εκ. ευρώ τα καθαρά κέρδη στο εξάμηνο – Δίνει προμέρισμα 0,6 ευρώ/μετοχή