ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Αν ο Αντρές Ρούμπιο ανησυχεί για την τραγική οικονομική κατάσταση της Intrum AB, της μεγάλης εταιρείας είσπραξης χρεών που διευθύνει, δεν το δείχνει δημόσια.

Ο CEO της σουηδικής εταιρείας χαμογελούσε πλατιά κατά τη διάρκεια συνέντευξης στο Bloomberg την περασμένη εβδομάδα, όπου αναφέρθηκε στην πρόσληψη συμβούλων για την αναδιάρθρωση του χρέους της. «Πολύ θετικά» ήταν τα λόγια του για το τμήμα διαχείρισης χρέους της, μια αναπτυσσόμενη επιχείρηση με «τεράστιες δυνατότητες».

Για τους πιστωτές και τους επενδυτές της Intrum, που έχουν πληγεί από την κατρακύλα του χρέους και των μετοχών της, αυτή η καλή διάθεση δεν έχει καμία σχέση με τη απογοητευτική εμπειρία που βιώνουν τον τελευταίο καιρό.

«Είναι μια εταιρεία με πολύ κακή επικοινωνία όλα αυτά τα χρόνια», λέει η Κάριν Χάραλντσον, διαχειρίστρια χαρτοφυλακίου στην ομολογιούχο Lannebo Fonder, επισημαίνοντας ότι τα στελέχη της Intrum ήταν τόσο χαλαρά σε μια πρόσφατη τηλεδιάσκεψη για τις κεφαλαιαγορές που ήταν «αρκετά περίεργο» το γεγονός ότι μια εβδομάδα αργότερα έκαναν λόγο για πιθανότητα αναδιάρθρωσης.

H άνοδος και η πτώση

Η Intrum βρέθηκε σε περίοπτη θέση την τελευταία δεκαετία ως ένας από τους μεγαλύτερους εισπράκτορες χρεών στην Ευρώπη. Η βιομηχανία των servicers απογειώθηκε μετά τη χρηματοπιστωτική κρίση, καθώς αγόραζαν μαζικά «κόκκινα δάνεια» από μεγάλες τράπεζες λιανικής – των οποίων οι πελάτες δυσκολεύονταν να αποπληρώσουν – αναλαμβάνοντας οι ίδιοι την είσπραξή τους. Στην εποχή του φθηνού χρήματος, αυτές οι εταιρείες δανείστηκαν τεράστια ποσά για να χρηματοδοτήσουν την επέκτασή τους.

Τώρα, όπως και οι άλλες εταιρειών διαχείρισης απαιτήσεων, η Lowell στο Ηνωμένο Βασίλειο που υποστηρίζεται από την Permira και η doValue στην Ιταλία, έτσι και η Intrum αγωνίζεται να προσαρμοστεί σε μια νέα, σκληρή πραγματικότητα.

Η ροή των «μη εξυπηρετούμενων» δανείων που κάποτε τροφοδοτούσε την επιχείρηση δεν είναι τόσο μεγάλη σήμερα, καθώς οι οικονομίες αποδίδουν καλύτερα από το αναμενόμενο. Και τα 5,4 δισεκατομμύρια ευρώ (6 δισεκατομμύρια δολάρια) του χρέους της Intrum, που πλήρωσε για τις φιλοδοξίες της, εξελίσσεται σε βαρίδι για την εταιρεία. Οι επενδυτές έχουν βαρεθεί τις επανειλημμένες, χωρίς αντίκρισμα, υποσχέσεις για μείωση της μόχλευσης.

Οι δυσκολίες αυτές αποτελούν μια ακόμη σοβαρή δοκιμασία για τις σουηδικές επιχειρήσεις, που ήδη παλεύουν με τον προβληματικό τομέα εμπορικών ακινήτων – κυρίως την SBB – που πρέπει να αναχρηματοδοτήσει δισεκατομμύρια δολάρια χρεών σε μια εποχή υψηλότερων επιτοκίων.

Το μέλλον της Intrum και των ομοειδών εταιρειών είναι επίσης ζωτικής σημασίας για τις ευρωπαϊκές τράπεζες, οι οποίες έχουν αρχίσει να βασίζονται σε αυτές τις εταιρείες για να αφαιρέσουν τα επισφαλή δάνεια από τους ισολογισμούς τους.

Προς αναζήτηση λύσεων

Η Intrum έχει αρχίσει να ψάχνει για λύσεις, όπως η πώληση του 30% του χαρτοφυλακίου των επισφαλών δανείων της στη Cerberus Capital Management, αλλά οι μετοχές και τα ομόλογά της έχουν υποχωρήσει σε ιστορικά χαμηλά. Καθώς οι τιμές βουλιάζουν, πολλοί παραδοσιακοί ομολογιούχοι πουλούν και οι κερδοσκόποι επενδυτές που αναζητούν ευκαιρίες – όπως τα hedge funds που επιδιώκουν να κερδίσουν από δύσκολες καταστάσεις – αγοράζουν, σύμφωνα άτομα που μίλησαν στο Bloomberg υπό καθεστώς ανωνυμίας.

Ορισμένοι ομολογιούχοι συνεργάζονται για να προσλάβουν τους δικούς τους δικηγόρους και συμβούλους, αφού η πρόσληψη των ειδικών επί των χρεών Houlihan Lokey και Milbank από την Intrum αύξησε τις πιθανότητες για σημαντική αναδιάρθρωση. Ο μεγάλος όμιλος που περιλαμβάνει τις Arini, Bain Capital, BlackRock Inc. και άλλες βρίσκεται ήδη σε συνομιλίες.

Η S&P, η Moody’s και η Fitch μόλις υποβάθμισαν την πιστοληπτική ικανότητα της Intrum σε B ή B3, στην περιοχή των «εξαιρετικά κερδοσκοπικών» ομολόγων σκουπιδιών (junk bond), και επισημαίνουν ότι μπορεί να ακολουθήσουν περαιτέρω μειώσεις.

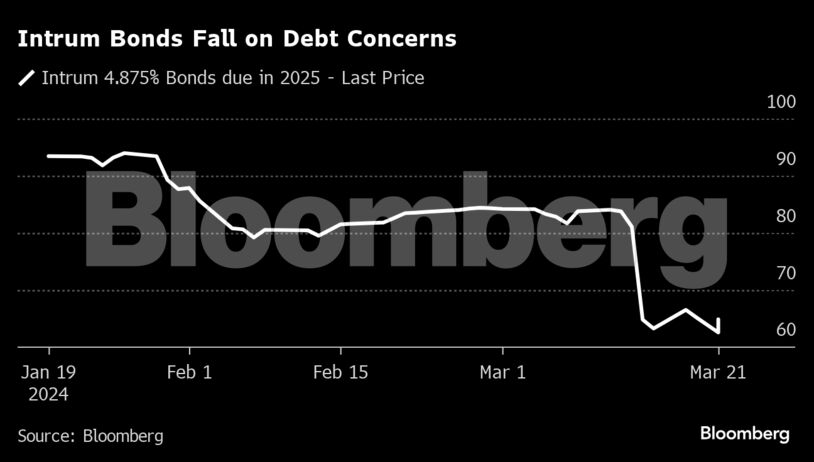

Τα ομόλογα του 2025 διαπραγματεύονται σε αρκετά χαμηλή τιμή, στα 69 σεντ ανά ευρώ. Οι short sellers αντιπροσωπεύουν το 24% του free float της Intrum, σύμφωνα με δεδομένα της S&P Global Market Intelligence από τις 21 Μαρτίου.

Ένεση ρευστότητας

«Θα χρειαστεί ένεση κεφαλαίου, δεν υπάρχει τρόπος να το αποφύγουμε», λέει ο Michael Falken, διευθυντής επενδύσεων στην Tidan Capital, ο οποίος ποντάρει στην πτώση της μετοχής. «Η πώληση περιουσιακών στοιχείων λειτουργεί σαν ένα προσωρινό επίθεμα σε μια αρκετά επιβαρυμένη κεφαλαιακή δομή».

Ο Ρούμπιο – ο οποίος εισήλθε στο διοικητικό συμβούλιο της Intrum πριν από πέντε χρόνια και κατέχει τη θέση του διευθύνοντος συμβούλου από το 2022 – λέει ότι δεν υπάρχουν συνομιλίες με τους μετόχους για μια τέτοια ένεση, προσθέτοντας ότι η ρευστότητα από τη συμφωνία με την Cerberus καλύπτει τις άμεσες λήξεις ομολόγων και ότι οι σύμβουλοι είναι εκεί για να «απαντήσουν άμεσα» στο μακροπρόθεσμο χρέος: «Αυτό είναι το ζήτημα αυτής της κίνησης. Δεν χρειαζόμαστε μετρητά ή τίποτα σήμερα».

Η εταιρεία private equity Nordic Capital και το ταμείο συντάξεων AMF, που κατέχουν σχεδόν το 40% του μετοχικού κεφαλαίου, αρνήθηκαν να σχολιάσουν την κατάσταση της Intrum.

Οι αναλυτές της JPMorgan μείωσαν δραστικά την τιμή στόχο για τη μετοχή της Intrum στις 5 κορώνες, εντείνοντας την ανησυχία των μετόχων που κρατούν τις μετοχές τους στην τρέχουσα τιμή των 20 περίπου κορώνων.

Ο κακός γάμος

Σύμφωνα με διάφορους επενδυτές, τα δεινά της εταιρείας πηγάζουν στη συγχώνευση της το 2017 με τη νορβηγική Lindorff, μια αντίστοιχη εταιρεία είσπραξης χρεών με παρόμοια ιστορία ενός αιώνα, που ανήκε στη Nordic Capital. Προηγουμένως, η Intrum Justitia (το όνομα της πριν τη συγχώνευση) που ήταν εισηγμένη στην αγορά της Στοκχόλμης θεωρούνταν μια απλή, καλά διοικούμενη εταιρεία, με εξαιρετικά σταθερό ισολογισμό.

Τότε, οι αναλυτές της Carnegie χαρακτήρισαν την ενοποίηση ως το «τέλειο ταίριασμα». Αλλά οποιαδήποτε «συζυγική ευτυχία» ήταν σύντομη.

Για να λάβει έγκριση από την Ευρωπαϊκή Ένωση, η Intrum έπρεπε να αποποιηθεί τις δραστηριότητες της Lindorff σε πέντε χώρες, που αντιπροσωπεύουν το 30% των εκτιμώμενων συνεργειών κόστους. Αυτό πυροδότησε την πτώση της μετοχής. Ο Lars Wollung, ο επί σειρά ετών CEO της Intrum Justitia, απολύθηκε το 2015 μετά την αντίθεσή του στη συγχώνευση.

Ενώ η Intrum ήταν γνωστή για την παροχή υπηρεσιών είσπραξης χρεών σε τράπεζες και εταιρείες έναντι αμοιβής, εισήλθε γρήγορα στη μαζική εξαγορά χαρτοφυλακίων κακών δανείων, που είχε υψηλότερο περιθώριο κέρδους. Ένας από τους μεγαλύτερους μετόχους της πριν τη συγχώνευση, ο οποίος πούλησε τις μετοχές του, λέει ότι η στρατηγική της νέας εταιρείας ήταν ένα εξαιρετικό στοίχημα σε χαμηλά επιτόκια.

Κατά ειρωνικό τρόπο, το σχέδιο του Ρούμπιο να οδηγήσει την Intrum στην ασφάλεια περιλαμβάνει μια προσέγγιση επιστροφής στις αρχικές της υπηρεσίες είσπραξης χρεών, μια δραστηριότητα που παραδοσιακά απαιτούσε πολύ προσωπικό αλλά όχι πολύ κεφάλαιο. «Έχουμε 80.000 πελάτες, έχουμε τις 25 κορυφαίες τράπεζες στην Ευρώπη», λέει ο CEO. Η μονάδα «θα γίνει ακόμη πιο σημαντική στο μέλλον από ό,τι ήταν στο παρελθόν».

Για την «επενδυτική» πλευρά της επιχείρησης – το τμήμα που αγοράζει μεγάλα χαρτοφυλάκια κακών δανείων από τράπεζες και άλλες εταιρείες – η ιδέα είναι να αναζητήσει περισσότερες εταιρείες όπως η Cerberus που μπορούν να παρέχουν τη χρηματοδότηση, ενώ η Intrum θα κάνει τις πραγματικές εισπράξεις. «Θέλουμε να αναπτύξουμε την επενδυτική μας δραστηριότητα συνεργαζόμενοι με κεφάλαια τρίτων αντί να χρησιμοποιούμε τον δικό μας ισολογισμό», λέει ο Ρούμπιο.

Τα αδιέξοδα

Ένα από τα αδιέξοδα που αντιμετωπίζουν οι εταιρείες είσπραξης χρεών της Ευρώπης είναι ότι όταν αγοράζουν ένα χαρτοφυλάκιο κακών δανείων, μόνο στα πρώτα δύο χρόνια είναι πιο σίγουροι ότι θα πείσουν τους καταναλωτές να τα αποπληρώσουν. Καθώς το χαρτοφυλάκιο δανείων γερνάει, οι αποπληρωμές είναι πιο δύσκολες. Αυτό σήμαινε ότι έπρεπε να συνεχίσουν να αγοράζουν νέα χαρτοφυλάκια για να διασφαλίσουν ότι τα δάνεια τους ήταν «φρέσκα», κάτι που ήταν πολύ πιο εύκολο να χρηματοδοτηθεί όταν τα επιτόκια ήταν κοντά στο μηδέν.

Επίσης, υπάρχει πλέον λιγότερο υλικό για να αγοράσουν. Μετά την κρίση χρέους της προηγούμενης δεκαετίας, η Intrum αγόρασε μη εξυπηρετούμενα δάνεια σε όλη την Ευρώπη, συμπεριλαμβανομένου μέρους ενός χαρτοφυλακίου 10,8 δισεκατομμυρίων ευρώ από την ιταλική Intesa Sanpaolo SpA σε μια συμφωνία με έκπτωση, που αποτιμούσε το χαρτοφυλάκιο στο 29% της λογιστικής του αξίας.

Αλλά οι ιταλικές τράπεζες έχουν βελτιώσει τις πρακτικές τους και οι πιο αυστηροί κανονισμοί, η καλύτερη οικονομία και οι εγγυήσεις δανείων λόγω Covid έχουν μειώσει σημαντικά το ποσό των νέων «κακών δανείων». Το ίδιο συνέβη και σε άλλες περιοχές.

Οι άλλες εταιρείες

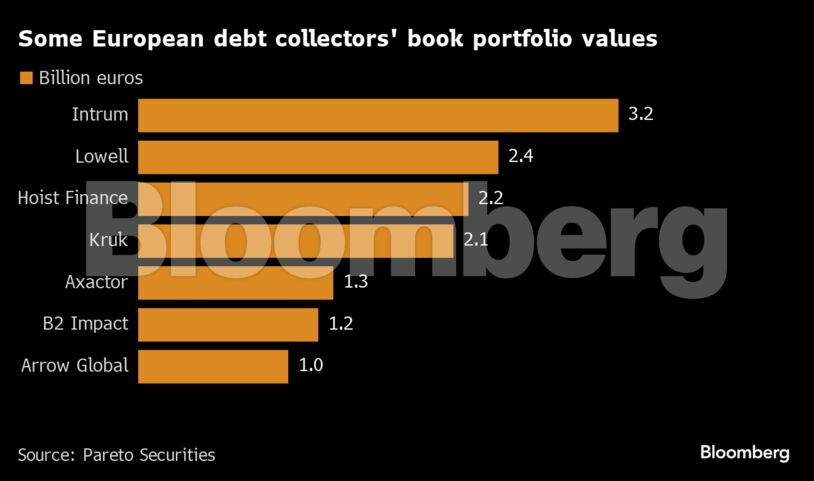

Οι φόβοι για τον κλάδο δεν περιορίζονται μόνο στην Intrum. Τα ομόλογα που πωλήθηκαν από την Lowell έχουν υποχωρήσει σημαντικά καθώς οι επενδυτές ανησυχούν για το χρέος περίπου 1,3 δισεκατομμυρίων ευρώ που πρέπει να αποπληρώσει τον επόμενο χρόνο.

Ο μεγαλύτερος εισπράκτορας χρεών της Ιταλίας, η doValue, αναχρηματοδοτείται και βρίσκεται σε συνομιλίες για να αγοράσει έναν μικρότερο ανταγωνιστή από την Elliott Management Corp., μια συμφωνία που θα δώσει στο hedge fund μερίδιο στην doValue και θα εξασφαλίσει την υποστήριξή του για αύξηση κεφαλαίου.

Η βρετανική Arrow Global, που αγοράστηκε από την TDR Capital το 2021, κατάφερε να μειώσει τη μόχλευση και να κάνει περισσότερες συνεργασίες κεφαλαίων, αλλά χρειάστηκαν μερικά χρόνια για να ολοκληρωθεί η διαδικασία.

Η μόχλευση

Ενώ η Intrum έχει εξυμνήσει τη συμφωνία με την Cerberus επειδή παρέχει αρκετά μετρητά για να ανταποκριθεί στις άμεσες υποχρεώσεις της, οι πιστωτές αναρωτιούνται με ποιο κόστος. Με ορισμένους να αμφιβάλλουν εάν ο κολοσσός των προβληματικών χρεών έχει επιλέξει προσεκτικά τα καλύτερα χαρτοφυλάκια δανείων. Παρόλο που η πώληση βελτίωσε τη ρευστότητα της σουηδικής εταιρείας, θα αυξήσει επίσης ακόμη περισσότερο τη μόχλευσή της, επειδή η μείωση του χρέους από τη συναλλαγή δεν θα αντισταθμίσει την απώλεια κερδών.

Η Intrum έχει ήδη μεταθέσει πιο αργά την προθεσμία για τη μείωση του χρέους της σε 3,5 φορές τα κέρδη έως το τέλος του 2025.

Μερικοί πιστωτές δεν είναι ακόμη πλήρως πεπεισμένοι ότι η εταιρεία θα τηρήσει τις άμεσες δεσμεύσεις της, κυρίως για τα ομόλογα που λήγουν το 2024, τα οποία τιμολογούνται τώρα στα 88 σεντ περίπου ανά ευρώ. Αυτό υποδηλώνει ότι «οι συμμετέχοντες στην αγορά βλέπουν τον κίνδυνο να συμπεριληφθούν σε μία πιθανή ενέργεια για το χρέος», λέει ο Magnus Thyni, επικεφαλής χαρτοφυλακίου στον σουηδικό διαχειριστή περιουσιακών στοιχείων Simplicity AB, ο οποίος κατέχει ομόλογα που λήγουν σε μεταγενέστερα έτη.

Ο Ρούμπιο απορρίπτει την άποψη ότι η Cerberus έχει “αρπάξει” τα πιο ελκυστικά περιουσιακά στοιχεία της Intrum, επισημαίνοντας ως αντίλογο την ευρεία συνεργασία μεταξύ των δύο εταιρειών, συν το γεγονός ότι η συμφωνία περιλάμβανε χιλιάδες χαρτοφυλάκια σε 13 δικαιοδοσίες, καθώς και τη σανίδα σωτηρίας που της προσέφερε η πώληση.

«Κάναμε τη συμφωνία με την Cerberus αποκλειστικά για λόγους ρευστότητας, για να διασφαλίσουμε ότι μπορούμε να ανταποκριθούμε στις φετινές και στις επόμενες λήξεις», επισημαίνει.

Οι επενδυτές έχουν αποδεχθεί μία πιθανή αναδιάρθρωση του χρέους με μεταγενέστερες λήξεις, αλλά θέλουν να τηρηθούν οι υποσχέσεις για τα ομόλογα του 2024. «Νομίζω ότι θα πρέπει να πληρωθούν» πλήρως, λέει ο Alberto Gesualdi, εταίρος στο fund υψηλής απόδοσης Ver Capital στο Μιλάνο, το οποίο κατέχει ομόλογα που λήγουν αυτό το έτος. «Διαφορετικά, θα ήταν καταστροφή για τη φήμη τους».

Ένα άλλο ακανθώδες πρόβλημα για την εταιρεία είναι μια σημαντική πιστωτική γραμμή ανακυκλούμενου κεφαλαίου που πρέπει να παραταθεί για να διατηρηθεί η ζωτικής σημασίας ρευστότητα.

Για το μακροπρόθεσμο χρέος, όλα τα σενάρια είναι στο τραπέζι, καθώς η Houlihan και η Milbank εξετάζουν εάν απαιτείται βαθιά αναδιάρθρωση.

Μερικοί επενδυτές αμφισβητούν εάν ο τωρινός οικονομικός διευθυντής της Intrum έχει αποκλείσει έναν «ολικό ανασχηματισμό δανείου» – ωστόσο, είναι παράλληλα προετοιμασμένοι για το χειρότερο σενάριο, βλέποντας το ομόλογο του 2026 να έχει πέσει σε αξία στα 61 σεντ ανά ευρώ.

«Φαίνεται ότι κάνουν το σωστό τώρα, αλλά γιατί άργησαν τόσο πολύ;» αναρωτιέται ο Mark Remington, διαχειριστής χαρτοφυλακίου στην EFG Asset Management, η οποία είναι κάτοχος ομολόγων της Intrum.

«Ο πιο πιθανός δρόμος προς τα εμπρός είναι κάποιας μορφής τροποποίηση και παράταση των ομολόγων, καθώς έχουν ρευστότητα για βραχυπρόθεσμες λήξεις», καταλήγει ο Thyni. «Το πρόβλημα είναι ότι πρέπει να πείσουν την αγορά για τη στρατηγική τους. Και αυτό θα είναι δύσκολο εγχείρημα, λαμβάνοντας υπόψη πόσο καιρό μιλούν για τη μείωση της μόχλευσης χωρίς να το πετυχαίνουν».

Διαβάστε ακόμη:

Ανατροπή στους Servicers: Ο ένας στους τρεις χάνει την άδεια λειτουργίας

Intrum: Πωλεί μεγάλο μέρος του επενδυτικού χαρτοφυλακίου της στην Cerberus έναντι $785 εκατ.

Τράπεζα Ελλάδος: Ντιρεκτίβα Στουρνάρα για την προστασία των δανειοληπτών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Σουηδία: Διπλή δολοφονία στο Γκέτεμποργκ – Πληροφορίες για ξεκαθάρισμα λογαριασμών

- Εθελοντισμός και άθληση: Ένας συνδυασμός προσφοράς

- Ανδρουλάκης: Ιδιώτες πληρώνουν ιδιώτες για να δουλεύουν για τη ΝΔ συκοφαντώντας τους πολιτικούς της αντιπάλους

- ΗΠΑ – Δικαστικό «χαστούκι» σε Τραμπ: Ακυρώθηκε σχέδιο του για άμεση απέλαση μισού εκατ. μεταναστών