ΣΧΕΤΙΚΑ ΑΡΘΡΑ

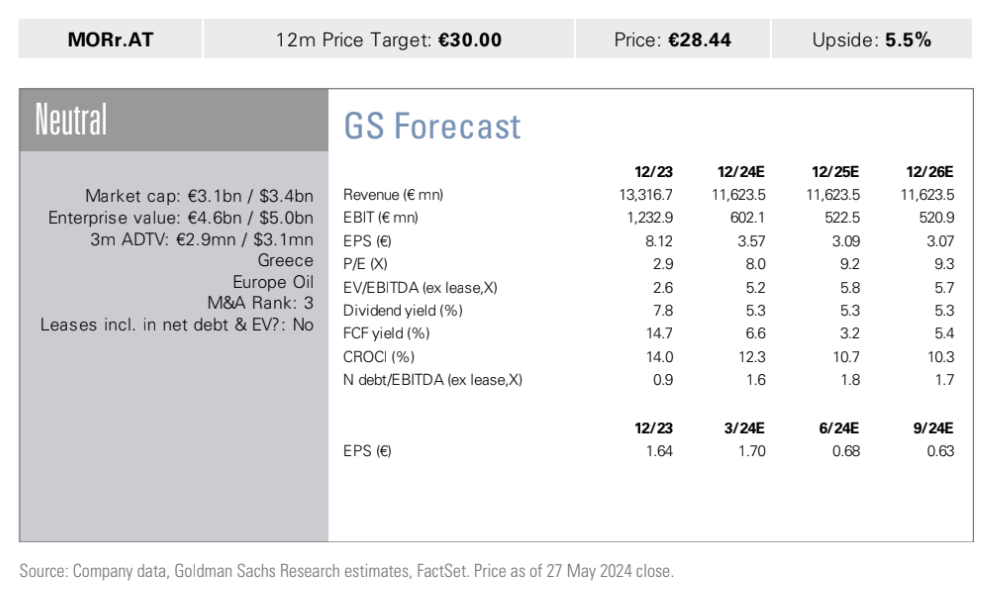

Η Goldman Sachs και ο Michele Della Vigna εξηγούν ότι η Motor Oil ανακοίνωσε τα αποτελέσματα του πρώτου τριμήνου, με προσαρμοσμένα EBITDA για τον όμιλο στα €334 εκατ., 1% κάτω από το μέσο όρο των αναλυτών και προσαρμοσμένα καθαρά κέρδη €175 εκατ., 9% κάτω από τo consensus των €193 εκατ.

«Σε όλους τους επιχειρηματικούς τομείς, ο όγκος πωλήσεων προϊόντων ανήλθε σε 3.265 kt (εκτίμηση GS σε 3.212 kt), αντισταθμίζοντας το προσαρμοσμένο περιθώριο διύλισης για την εταιρεία, το οποίο διαμορφώθηκε στα 112 δολάρια ανά τόνο το α’ τρίμηνο, κάτω από τις προσδοκίες μας (129 δολάρια ανά τόνο η εκτίμηση της GS), με αποτέλεσμα το προσαρμοσμένο EBITDA για τον τομέα διύλισης στα 263 εκατ. ευρώ (εκτίμηση GS στα 257 εκατ. ευρώ).

Οι επιδόσεις στον τομέα ηλεκτρικής ενέργειας και φυσικού αερίου ήταν ισχυρότερες των αναμενόμενων, με τα προσαρμοσμένα EBITDA που αναφέρθηκαν από τον εν λόγω τομέα στα €49 εκατ. (εκτίμηση GS €36 εκατ.).

Τα αποτελέσματα του τμήματος εμπορίας καυσίμων ήταν κατώτερα των προσδοκιών, με προσαρμοσμένα EBITDA που αναφέρθηκαν από τον εν λόγω τομέα στα €22 εκατ. (εκτίμηση GS €29 εκατ.).

Διατηρούμε ουδέτερη σύσταση για τη Motor Oil με δωδεκάμηνο στόχο τιμής στα €30», εξηγεί ο Della Vigna.

«Αποτιμάμε τη μετοχή της Motor Oil σε βάση sum-of-parts, αποτιμώντας τις διάφορες δραστηριότητες (διύλιση, λιανική πώληση, φυσικό αέριο και ενέργεια) σε μια βάση αποτίμησης ΕV/EBITDA, χρησιμοποιώντας έτος βάσης το 2025.

Εφαρμόζουμε έναν πολλαπλασιαστή EV/EBITDA για το 2025 στις 5 φορές στην επιχείρηση διύλισης σύμφωνα με τον ιστορικό μέσο όρο 10 ετών της Motor Oil, 6 φορές τον δείκτη EV/EBITDA για τα καύσιμα της εταιρείας αντανακλώντας τη σχετικά μεγαλύτερη ανθεκτικότητα αυτής της δραστηριότητας και 8 φορές τον δείκτη EV/EBITDA, σε γενικές γραμμές σύμφωνα με τις ευρωπαϊκές επιχειρήσεις κοινής ωφέλειας με υψηλή έκθεση στις ΑΠΕ, για την επιχείρηση Power & Gas της εταιρείας, στην οποία επί του παρόντος κυριαρχούν οι ανανεώσιμες πηγές ενέργειας.

Οι βασικοί κίνδυνοι για τη θέση μας περιλαμβάνουν: υψηλότερα/χαμηλότερα περιθώρια διύλισης από τα αναμενόμενα επί του παρόντος, υψηλότερα/χαμηλότερα capex και/ή επενδύσεις που αποδυναμώνουν την αξία/αυξητικές επενδύσεις (συμπεριλαμβανομένων των συγχωνεύσεων και εξαγορών) και υψηλότερες/χαμηλότερες ταμειακές αποδόσεις στους μετόχους (μερίσματα) από ότι αναμένουμε σήμερα», καταλήγει η αμερικανική επενδυτική τράπεζα.

Διαβάστε επίσης:

Μότορ Οιλ: Κέρδη 6,9 εκ. από τα πρατήρια έναντι ζημιών 8,5 εκ. στο περσινό τρίμηνο

Motor Oil: Στα 354 εκατ. ευρώ τα EBITDA στο πρώτο τρίμηνο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τι σηματοδοτεί η παρουσία του Γάλλου υπουργού Ενόπλων Δυνάμεων στην Αθήνα: Οι συναντήσεις με Μητσοτάκη και Δένδια

- Blue Origin: Η Κέιτι Πέρι, Λόρεν Σάντσεζ και άλλες 4 γυναίκες ταξιδεύουν σήμερα στο διάστημα – Δείτε live την εκτόξευση

- Χρυσός: Η Goldman Sachs εκτοξεύει την τιμή στόχο στα 3.700 δολάρια στο τέλος του έτους

- Ντιέγκο Απόντε: Η συμφωνία θα ολοκληρωθεί με την Hutchison Holdings