Οι αναλυτές της Goldman Sachs αναμένουν ότι η Coca Cola HBC (CCH) θα επιτύχει +12,1% οργανική αύξηση των πωλήσεων το β’ τρίμηνο, σε σύγκριση με +10,2% που εκτιμά το consensus των αναλυτών. Η αμερικανική τράπεζα παραμένει αγοραστής για τη μετοχή με τιμή στόχο τις 32 βρετανικές λίρες (περίπου 37,87 ευρώ).

«Πιστεύουμε ότι ο συνδυασμός της συνεχιζόμενης ισχυρής τιμολόγησης, του ευνοϊκού μείγματος και της μόχλευσης του όγκου πωλήσεων, παράλληλα με τη χαλάρωση πληθωρισμού στο κόστος πωληθέντων, θα οδηγήσει σε +14,1% οργανική αύξηση του EBIT στο πρώτο εξάμηνο, πολύ πάνω από τo consensus για +8,4%.

Αυτό συνεπάγεται διεύρυνση στο περιθώριο EBIT +15 μ.β. το α’ εξάμηνο, σε σύγκριση με το consensus για συρρίκνωση 50 μ.β., την οποία θεωρούμε πολύ χαμηλή. Τα συγκρίσιμα κέρδη ανά μετοχή του α’ εξαμήνου μας είναι 6% μπροστά από το consensus», εξηγούν οι αναλυτές του οίκου.

Η τιμολόγηση θα μπορούσε να εκπλήξει προς τα πάνω

«Πιστεύουμε ότι το consensus υποτιμά τη δύναμη της τιμολόγησης της CCH. Αναμένουμε +10,3% σε τιμή/μίγμα προϊόντων το β’ τρίμηνο, πολύ πιο πάνω από το consensus για +7,3%. Εκτιμούμε ότι το μείγμα single-serve και Energy θα οδηγήσει σε προσαύξηση 4%.

Η ανάλυσή μας υποδεικνύει +4,5% στις αναπτυγμένες αγορές και +5,5% στις αναπτυσσόμενες.

Περαιτέρω, η συνδυασμένη επίδραση της τιμολόγησης +66% στη Νιγηρία και +35% στην Αίγυπτο θα οδηγήσει σε +16,7% στην αναδυόμενη αγορά κατά την άποψή μας», συνεχίζουν οι αναλυτές.

«Παράλληλα με την ισχυρή τιμολόγηση, αναμένουμε σταθερή αύξηση του όγκου κατά +1,7%.

Παρότι εν μέρει αντισταθμίζονται από τους αντίθετους ανέμους του συναλλαγματικού ισοζυγίου, οι αναφερόμενες πωλήσεις θα αυξηθούν κατά +4,2% στις εκτιμήσεις μας, μπροστά από το consensus στο +2,2%.

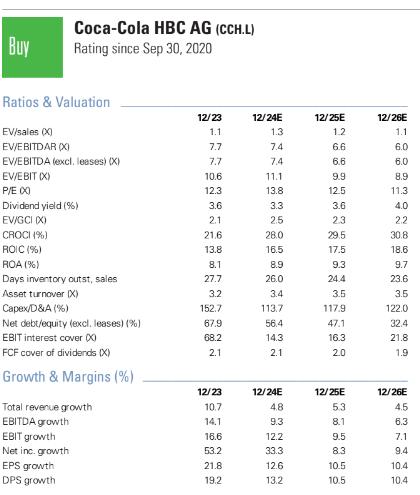

H άνοδος στα κέρδη ανά μετοχή (EPS) δείχνουν ελκυστική αποτίμηση. Επαναλαμβάνουμε την αξιολόγηση αγοράς (Buy) ενόψει των αποτελεσμάτων στις 7 Αυγούστου.

Ενώ το consensus υποδηλώνει ήδη αναβάθμιση των προβλέψεων για το top-line κατά 6-7%, πιστεύουμε ότι τα οργανικά EBIT που εκτιμά το consensus στο +9,9% είναι πολύ χαμηλά (έναντι 15,4% εκτιμηση GS) και θα περιμέναμε ανοδικές αναθεωρήσεις του περιθωρίου κέρδους.

Η CCH συγκαταλέγεται μεταξύ των προτιμώμενων ονομάτων μας στον κλάδο των καταναλωτικών προϊόντων, επωφελούμενη από:

1) 55% μερίδιο αγοράς που οδηγεί την τιμολόγηση,

2) χαλάρωση του πληθωρισμού κόστους και

3) βελτίωση του καταναλωτικού περιβάλλοντος, σε συνδυασμό με τις ευνοϊκές καιρικές συνθήκες στην Ελλάδα, την Ιταλία και τη Κεντρική και Ανατολική Ευρώπη.

Η CCH διαπραγματεύεται επί του παρόντος με μη απαιτητικό δείκτη P/E 13,5 φορές για το 2024 (ή 17 φορές χωρίς τη Ρωσία)», καταλήγουν οι αναλυτές του οίκου.

Διαβάστε επίσης:

Ζόραν Μπογκντάνοβιτς: Μοχλός ανάπτυξης για την Coca Cola HBC oι ανατιμήσεις

UBS & Goldman Sachs: Ποιες αλλαγές φέρνει η νίκη των Εργατικών στο Ηνωμένο Βασίλειο

Goldman Sachs για Motor Oil και HELLENiQ ENERGY: Οι εκτιμήσεις μετά τον εφάπαξ φόρο στα κέρδη τους