ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities και ο Νίκος Αθανασούλιας επισημαίνουν ότι μετά την επιβεβαίωση της αύξησης της κερδοφορίας, το ερώτημα είναι σε τι οικονομικές επιδόσεις στοχεύει ο Όμιλος Τιτάν από εδώ και πέρα.

«Με τα κέρδη ανά μετοχή του 2023 στα 3,4 ευρώ, η Τιτάν ουσιαστικά ξεπέρασε τον στόχο του 2026 τρία χρόνια νωρίτερα, καθιστώντας το επιχειρηματικό σχέδιο παρωχημένο.

Για το μέλλον, η διοίκηση επανέλαβε τις θετικές προοπτικές, αλλά απέφυγε να επικαιροποιήσει το guidance, κάτι που πιστεύουμε ότι αντανακλά περισσότερο τον συντηρητισμό της διοίκησης, παρά την άμβλυνση των θεμελιωδών μεγεθών.

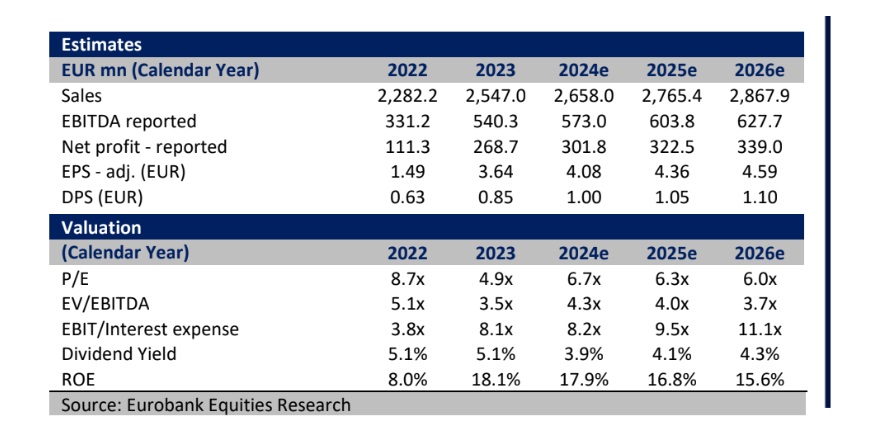

Λαμβάνοντας υπόψη το εύρωστο σκηνικό ζήτησης και την ισχυρή τιμολόγηση, αναμένουμε 5% μέση ετήσια αύξηση (CAGR) στα EBITDA έως το 2026, τοποθετώντας την Τιτάν μεταξύ των ταχύτερα αναπτυσσόμενων ομοειδών στον κλάδο της.

Φιλτράροντας τις υψηλότερες εκτιμήσεις μας, αυξάνουμε την τιμή στόχο μας στα 31 ευρώ (βάσει μιας μικτής αποτίμησης με χρήση DCF και πολλαπλασιαστών) επαναλαμβάνοντας τη σύσταση αγοράς, αλλά αφαιρώντας τη μετοχή από τις κορυφαίες επιλογές μας μετά το ράλι 31% τους τελευταίους 4 μήνες.

Πρακτικά, αναμένουμε ότι η μετοχή θα κινηθεί παράλληλα με τα θεμελιώδη μεγέθη ενόψει του επόμενου καταλύτη, δηλαδή της επικαιροποίησης των κατευθυντήριων γραμμών, την οποία αναμένουμε στο β’ εξάμηνο φέτος.

Η τιμή στόχος μας τοποθετεί τη μετοχή στις 4,9 φορές τον δείκτη fwd EV/EBITDA, 7,5% χαμηλότερα από τη διάμεση αποτίμηση του ομίλου, γεγονός που ουσιαστικά υποδεικνύει μια θετική στροφή κινδύνου-απόδοσης, ειδικά δεδομένου του υψηλότερου αναπτυξιακού προφίλ του Τιτάνα», υπογραμμίζει ο Αθανασούλιας.

Ισχυρό σκηνικό ζήτησης, σε τροχιά για καθαρά κέρδη πάνω από €300 εκατ. φέτος

Η δυναμική της ζήτησης παραμένει ευνοϊκή, υποστηριζόμενη από την επικείμενη ανάκαμψη της κατανάλωσης τσιμέντου στις ΗΠΑ και το ανεκτέλεστο υπόλοιπο των ελληνικών κατασκευών ύψους €8 δισ. που προϋπολογίζονται κυρίως για μεγάλα έργα υποδομής.

Εν τω μεταξύ, η τιμολόγηση δεν δείχνει σημάδια ύφεσης, με τον δείκτη τιμών τσιμέντου στις ΗΠΑ να είναι +4% σε ετήσια βάση. Η τιμολόγηση σε άλλες περιοχές φαίνεται πιο μέτρια, αλλά η συνολική τιμή/μείγμα του 2024 θα ενισχυθεί επίσης από την επίδραση της τιμολόγησης του 2023.

«Από πλευράς κόστους ενσωματώνουμε μέτριες πληθωριστικές πιέσεις, λιγότερο ευμετάβλητες τιμές ενέργειας και εξοικονόμηση κόστους μέσω της ψηφιοποίησης και της ενισχυμένης καθετοποίησης (μετά τις συγχωνεύσεις και εξαγορές παλαιών υλικών).

Τα προαναφερθέντα στοιχεία οδηγούν σε αύξηση των εκτιμήσεών μας για τα EBITDA κατά 5-6%, προβλέποντας τώρα EBITDA ύψους €573 εκατ. φέτος (+6% σε ετήσια βάση) που θα ανέλθουν σε €628 εκατ. το 2026, με το τελευταίο να συνεπάγεται διεύρυνση του περιθωρίου κέρδους κατά 0,7 ποσοστιαίες μονάδες (σε 22% περίπου).

Ως αποτέλεσμα, τα καθαρά κέρδη αναμένεται να υπερβούν τα €300 εκατ. από φέτος και μετά, τριπλασιάζοντας ουσιαστικά την επίδοση του 2022», εξηγεί ο αναλυτής της Eurobank Equities.

«Το νέο επίπεδο κερδοφορίας έχει επαναφέρει τις ελεύθερες ταμειακές ροές (FCF) της Τιτάν TITC -0,16% 30,90 σε πάνω από €100 εκατ., μια τάση που αναμένουμε να διατηρηθεί, λαμβάνοντας υπόψη την ισχυρή λειτουργική παραγωγή ταμειακών ροών (άνω των €350 εκατ.) με δεδομένο EBITDA άνω των €570 εκατ., σε συνδυασμό με ετήσιες επενδύσεις ύψους €250 εκατ. περίπου έως το 2026 (42% περίπου του EBITDA κατά μέσο όρο).

Ως εκ τούτου, εκτιμούμε ότι ο καθαρός δανεισμός θα μειωθεί σε €430 εκατ. περίπου έως το 2026, που μεταφράζεται σε δείκτη καθαρού χρέους/EBITDA μόλις 0,7 φορές. Αυτό προσφέρει στον Τιτάνα αρκετές επιλογές για την κατανομή κεφαλαίου, αν και η διοίκηση έχει επαναλάβει ένα κάπως συντηρητικό μήνυμα επισημαίνοντας μια ομαλή πορεία αύξησης των μερισμάτων.

Αυτό αντανακλάται στην παραδοχή μας για ένα σταθερό δείκτη διανομής 24%, αλλά η προκύπτουσα απομόχλευση υποδηλώνει περιθώρια για εξαγορές που αυξάνουν την αξία ή για πιο γενναιόδωρες επιστροφές στους μετόχους», καταλήγει ο Αθανασούλιας.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τέμπη: Πανεπιστήμια Γάνδης και Πίζας αμφισβητούν τις αναφορές του ΕΟΔΑΣΑΑΜ για την πυρόσφαιρα

- Ελληνοτουρκικό παζάρι: Συναντήσεις πολιτικών και Ελλήνων-Τούρκων επιχειρηματιών στη σκιά της Διασύνδεσης Ελλάδας-Κύπρου

- Τρία καυτά ερωτήματα των ξένων – Χειρόφρενο στην παροχολογία ελέω εμπορικού πολέμου

- Τι θα κάνουν οι αγορές με βάση τον VIX S&P 500, τα σοφά λόγια Μπάφετ, τα μπόνους στον ΟΠΑΠ, οι νέες αρμοδιότητες Χατζηδάκη, γιατί πήγε ο Καρατζάς στον Πιερ, και η οργή του ΚΜ με την πλατινομαλλούσα βουλευτή