ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities και ο επικεφαλής ανάλυσης Σταμάτης Δραζιώτης παραμένουν με σύσταση αγοράς για την εταιρεία Jumbo με τιμή στόχο τα 33,40 ευρώ ανά μετοχή και σύσταση αγοράς (buy).

«Η τιμή της Jumbo έχει υποστεί πτώση 15% από την κορυφή του 2024, ενώ αποδίδει μόλις 7% φέτος, επιβαρυμένη από τις παρενέργειες της πρόσφατης τοποθέτησης (περίπου 3% τον Μάιο, στα 27,2 ευρώ) και, κυρίως, από το δυσμενές μήνυμα που απηχεί η καθοδήγηση.

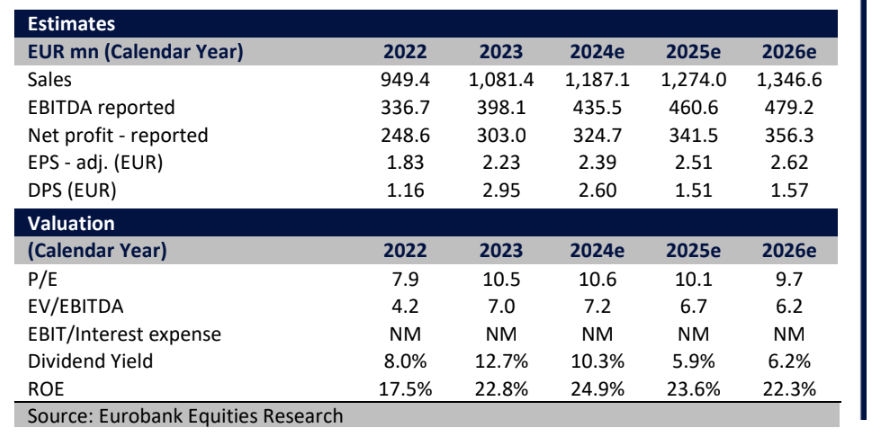

Με τη μετοχή να διαπραγματεύεται σε περίπου 7 φορές τον δείκτη EV/EBITDA και περίπου 10 φορές τον δείκτη P/E, ενώ προσφέρει περίπου 8% απόδοση ελεύθερων ταμειακών ροών, θεωρούμε την Jumbo ως κορυφαία επιλογή.

Ουσιαστικά, εκτιμούμε ότι στην τρέχουσα τιμή, οι μετοχές ενσωματώνουν μείωση αξίας στο μέλλον, καθώς η τρέχουσα αξία φαίνεται να είναι κάτω από την αξία που συνεπάγονται τα τρέχοντα λειτουργικά κέρδη.

Εκτιμούμε επίσης ότι το επερχόμενο πρόγραμμα επαναγοράς μετοχών (10% του μετοχικού κεφαλαίου σε 2 χρόνια, ανώτατο όριο τιμής στα 27,2 ευρώ) θα προσφέρει ένα μαξιλάρι ασφαλείας», προβλέπει ο Δραζιώτης.

«Οι προβλέψεις για φέτος δεν συγχρονίζονται με τις επιδόσεις του α’ εξαμήνου, καθώς η Jumbo ανακοίνωσε αρκετά σταθερά αποτελέσματα α’ εξαμήνου σύμφωνα με τις εκτιμήσεις μας, σημειώνοντας αύξηση 5,5% adj. EBITDA σε αύξηση πωλήσεων +8% (το τελευταίο είχε προαναγγελθεί).

Η ισχυρή επίδοση στηρίχθηκε στην εκπληκτική ανθεκτικότητα των μικτών περιθωρίων κέρδους (σταθερά σε ετήσια βάση στο 55,3%), καθώς η Jumbo συνέχισε να αντιμετωπίζει αποτελεσματικά τις προκλήσεις της εφοδιαστικής αλυσίδας, η οποία μόνο εν μέρει αμβλύνθηκε από τον πληθωρισμό των λειτουργικών εξόδων (+13% σε ετήσια βάση, λόγω της λειτουργίας 2 επιπλέον καταστημάτων και της αποθήκης στη Ρουμανία).

Τα αναφερόμενα αποτελέσματα ενισχύθηκαν από μια ασφαλιστική αποζημίωση ύψους 10,2 εκατ. ευρώ (λόγω των περσινών πλημμυρών), οδηγώντας έτσι τα αναφερόμενα κέρδη 14% υψηλότερα σε ετήσια βάση σε 122 εκατ. ευρώ.

Οι προβλέψεις για φέτος (πωλήσεις +4%, λειτουργικά κέρδη σταθερά σε ετήσια βάση) διαμορφώνουν απαισιόδοξες προοπτικές για το β’ εξάμηνο, υποδηλώνοντας πωλήσεις +1% και προσαρμοσμένα καθαρά κέρδη -3%.

Δεν βλέπουμε λόγο να αλλάξουμε τις εκτιμήσεις μας σε αυτή τη συγκυρία (προσαρμοσμένα καθαρά κέρδη για φέτος +7% σε ετήσια βάση), ειδικά καθώς οι επιδόσεις εξαρτώνται από την εποχικά σημαντική προ-χριστουγεννιάτικη περίοδο», υπογραμμίζει ο Δραζιώτης.

«Η Jumbo διέθετε αποθέματα ύψους 246 εκατ. ευρώ στο τέλος Ιουνίου, δηλαδή 2,9 εκατ. ευρώ ανά κατάστημα. Υποστηρίζουμε ότι αυτό το επίπεδο είναι επαρκές για να επιτρέψει κάποια απομάκρυνση αποθεμάτων τους επόμενους μήνες, ιδίως αν ληφθεί υπόψη ότι τα αποθέματα/κατάστημα είχαν εξαντληθεί σε μόλις 1,9 εκατ. ευρώ στο κατώτατο σημείο (τέλος 2021).

Κατά την άποψή μας, αυτό θα έπρεπε να προστατεύσει τόσο τα περιθώρια κέρδους της Jumbo (μειώνοντας την ανάγκη για αποθεματοποίηση με υψηλό κόστος μεταφοράς) όσο και τις πωλήσεις, όπως συνέβαινε στο αποκορύφωμα των εμπλοκών της εφοδιαστικής αλυσίδας κατά τη διάρκεια της πανδημίας, όταν η Jumbo απολάμβανε ρεκόρ ταμειακών ροών και μικτών περιθωρίων κέρδους.

Σημειωτέον ότι η ταμειακή ροή στο πρώτο εξάμηνο διαμορφώθηκε σε 65 εκατ. ευρώ και απορροφήθηκε πλήρως από τις πληρωμές μερισμάτων, οδηγώντας έτσι σε μείωση των καθαρών ταμειακών διαθεσίμων κατά 17 εκατ. ευρώ σε σχέση με τη θέση του Δεκεμβρίου του 2023 (σε πολύ σταθερά 428 εκατ. ευρώ, χωρίς τις μισθώσεις)», καταλήγει ο επικεφαλής ανάλυσης της Eurobank Equities.

Διαβάστε επίσης:

Jumbo: Αυξήθηκαν κατά 14,3% τα καθαρά κέρδη το α’ εξάμηνο

Κτήμα Λαζαρίδη: Βελτιωμένη επίδοση στο α’ εξάμηνο 2024

NBG Securities για Τιτάν: Τα καλύτερα για τη μετοχή είναι ακόμα μπροστά μας

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα σούπερ μάρκετ «τρώνε» τους μικρούς της αγοράς

- Εξοπλιστικά: Τα αμαρτωλά offsets, τα δώρα των «οπλάδων» και η… συνοικία στην Εκάλη

- Μπάμπης Βωβός και Γιάννης Μαρούλης: Από την κορυφή των κατασκευών στους πλειστηριασμούς

- Τα «ψιλά γράμματα» για τις δηλώσεις ΦΠΑ με το μήνα – Τι προβλέπει η νέα απόφαση Πιτσιλή