ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η χρηματιστηριακή Eurobank Equities χαρακτηρίζει ως «άλλη μια επιτυχία» τα αποτελέσματα του πρώτου τριμήνου της Jumbo και θεωρεί κορυφαία επιλογή της μετοχή της με σύσταση «αγοράς» (buy) και αυξάνει την τιμή στόχο στα 30,10 ευρώ από 26,40 ευρώ πριν.

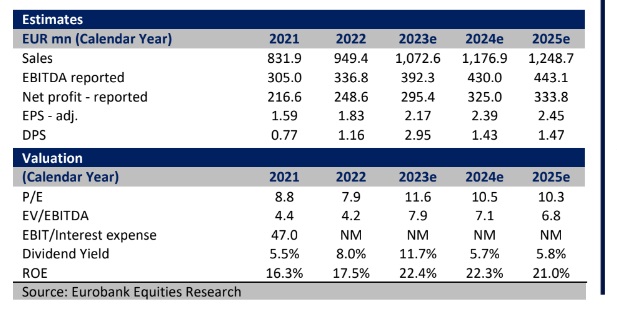

Η κύρια έκπληξη από το α’ εξάμηνο ήταν η ανακοίνωση ενός ισχυρού ειδικού μερίσματος ύψους 1,47 ευρώ ανά μετοχή (απόδοση 5,8%, ex div στις 23 Νοεμβρίου).

Αυτό έρχεται να προστεθεί στα €1,155 που καταβλήθηκαν τον Μάρτιο και στα €0,322 που καταβλήθηκαν τον Αύγουστο, αθροίζοντας σε μια επιβλητική συνολική απόδοση πάνω από 11,5% κατά το ημερολογιακό έτος, καθιστώντας την Jumbo την πιο αποδοτική μετοχή στην κάλυψη της χρηματιστηριακής μαζί με τον ΟΠΑΠ.

«Παρόλο που η πολιτική απόδοσης στους μετόχους είναι κάπως ακανόνιστη, κατά την άποψή μας έχει διαμορφωθεί μια σαφής τάση, δηλαδή ότι η διοίκηση φαίνεται να είναι πιο πρόθυμη να στρέψει την ανάπτυξη κεφαλαίων προς την απόδοση στους μετόχους σε περιόδους κατά τις οποίες οι ευκαιρίες επέκτασης είναι σπάνιες ή δεν πληρούν τα εσωτερικά ποσοστά απόδοσης.

Το υπόδειγμά μας προβλέπει περίπου 60% πληρωμή τα επόμενα χρόνια. Αν και οι μετοχές έχουν μειώσει κάπως το χάσμα αποτίμησης έναντι άλλων λιανεμπόρων, η αποτίμηση εξακολουθεί να είναι αρκετά ελκυστική, καθώς η τρέχουσα τιμή εξακολουθεί να προεξοφλεί μια απαισιόδοξη ρύθμιση.

Η τιμή στόχος στα €30,1 τοποθετεί την Jumbo σε ένα μη απαιτητικό δείκτη 9 φορές σε όρους EV/EBITDA, κοντά στην αποτίμηση των καλύτερων λιανοπωλητών της ΕΕ και επαναλαμβάνουμε τη θέση της Jumbo ως μία από τις κορυφαίες επιλογές μας στην Ελλάδα», επισημαίνει η Eurobank Equities.

Τι έδειξαν τα αποτελέσματα της εταιρείας

Η Jumbo πέτυχε αύξηση 27% EBITDA στο α’ εξάμηνο ως αποτέλεσμα της αύξησης των πωλήσεων κατά 20%, της σχετικά ήπιας συμπίεσης του μικτού περιθωρίου κέρδους κατά 1,7% (στο πλαίσιο του μη βιώσιμα υψηλού περσινού μικτού περιθωρίου κέρδους 57%) και του αυστηρού ελέγχου των λειτουργικών εξόδων (opex).

Σε συνδυασμό με τα καθαρά χρηματοοικονομικά έσοδα, δεδομένου του ισολογισμού χωρίς χρέη, η Jumbo ΜΠΕΛΑ 0,39% 25,44 αύξησε τα καθαρά κέρδη κατά ένα επιβλητικό 36%, ξεπερνώντας το +21% που ανέμενε το consensus, εξηγεί η χρηματιστηριακή.

Η διοίκηση αύξησε τις προβλέψεις για τα καθαρά κέρδη φέτος κατά 4% περίπου παρά τη μείωση κατά 3% περίπου της αναμενόμενης αύξησης των πωλήσεων (στο 12%), με την τελευταία να είναι αποτέλεσμα της συμπίεσης του διαθέσιμου εισοδήματος λόγω των συνεχιζόμενων πληθωριστικών πιέσεων και των επιπτώσεων από τις πρόσφατες βροχοπτώσεις.

Τα μεικτά περιθώρια διατηρούνται καλά, το opex υπό έλεγχο, τα περιθώρια EBITDA διευρύνονται

Εκτός από τη χαμηλότερη από την αναμενόμενη διάβρωση των μεικτών περιθωρίων, ένα άλλο σημαντικό σημείο από το α’ εξάμηνο ήταν ο έλεγχος του opex, με το καθαρό opex ανά κατάστημα να είναι μόλις ελαφρώς υψηλότερο σε ετήσια βάση (και χαμηλότερο σε ετήσια βάση εξαιρουμένου του προσωπικού), οδηγώντας έτσι σε διεύρυνση των περιθωρίων EBITDA κατά 1,8%.

Αυτές οι τάσεις υπεραντιστάθμισαν τον αντίκτυπο μιας πιο ήπιας προοπτικής για τα έσοδα (όπως προέβλεπε η διοίκηση), οδηγώντας την Jumbo να αυξήσει τις προβλέψεις για την αύξηση των καθαρών κερδών του 2023 σε +15% από έως +11% που ήταν προηγουμένως.

«Δεδομένης της ελαφρώς υψηλότερης εκτίμησής μας για τα έσοδα και, κατά πάσα πιθανότητα, της υψηλότερης παραδοχής για το μικτό περιθώριο κέρδους, τα επαναβαθμολογημένα μας νούμερα καθαρού κέρδους για 2023 προσγειώνονται κατά περίπου 3% υψηλότερα από τις εκτιμήσεις της διοίκησης που αντιστοιχούν σε 19% αύξηση σε ετήσια βάση.

Κοιτάζοντας πιο μακροπρόθεσμα, αναμένουμε ότι η Jumbo θα επιτύχει αύξηση EBITDA κατά 9,6% το 2024, ακολουθούμενη από 3% – 4% στη συνέχεια, με παρόμοιες επιδόσεις στην κατώτατη γραμμή, καθώς τα μικτά περιθώρια μειώνονται σε πιο φυσιολογικά επίπεδα (53-54%). Οι εκτιμήσεις μας για το 2023 – 2024 είναι 4-6% πάνω από το consensus σε επίπεδο κερδών ανά μετοχή (EPS)», καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης:

Jumbo: Γιατί ο Απόστολος Βακάκης βλέπει κρίση στα τρόφιμα

UniCredit Bank: Αυξάνει τις εκτιμήσεις για το φετινό ΑΕΠ στην Ελλάδα – Τα νέα δεδομένα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Έφη Κουτσουρέλη: Μήνυμα ανατροπής της διοίκησης του ΣΕΠΕ – «Γιώτα Παπαρίδου, φύγε»

- Μαρία και Αννα Αγγελικούση, Λιβανός, Λάτσης, Μαρτίνος, Προκοπίου, Οικονόμου αμφισβητούν αποφάσεις του ΙΜΟ

- «Ρελάνς» της κυβέρνησης για την υπόθεση των Τεμπών

- Γιατί ο Νίκος Δένδιας «στοχεύει» στη Μέση Ανατολή – Τα 14 ταξίδια και η στρατιωτική διπλωματία