ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μετά τα απανωτά πλήγματα ακραίων κλιματικών φαινομένων, γεωπολιτικής αστάθειας και ασθενούς διεθνούς ζήτησης, κρίσιμο ερώτημα αποτελεί η σωρευτική επίδραση αυτών στην αναπτυξιακή δυναμική της μικρομεσαίας επιχειρηματικότητας, σύμφωνα με δελτίο Τύπου της Εθνικής Τράπεζας.

Υπό αυτή την οπτική, η Διεύθυνση Οικονομικής Ανάλυσης της ΕΤΕ, αξιοποιώντας την τακτική έρευνα πεδίου της στις ΜμΕ, επιβεβαίωσε την ανθεκτικότητα του τομέα σε όρους πορείας του Δείκτη Εμπιστοσύνης και προσδοκιών των επιχειρήσεων για το 2024.

Παράλληλα, σύμφωνα με το δελτίο Τύπου της ΕΤΕ, η σε βάθος ανάλυση ανά γεωγραφική περιοχή ανέδειξε ένα ενδιαφέρον εύρημα:

Οι ΜμΕ της περιφέρειας παρουσιάζουν ισχυρή επενδυτική διάθεση και ωριμότητα επενδυτικών σχεδίων για να προσφέρουν σημαντική στήριξη στην περαιτέρω ανάπτυξη του τομέα.

Παρά τις παροδικές πιέσεις της διεθνούς συγκυρίας, ο Δείκτης Εμπιστοσύνης των ΜμΕ δείχνει να έχει επαρκή «καύσιμα» ανόδου

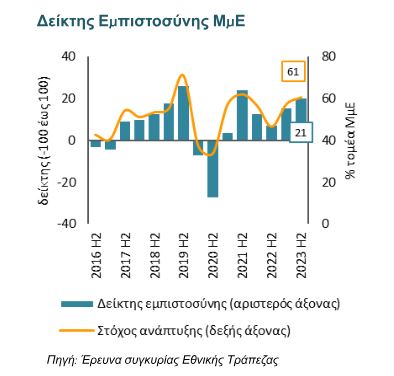

Άνοδο 4 μονάδων κατέγραψε ο Δείκτης Εμπιστοσύνης των ΜμΕ κατά το δεύτερο εξάμηνο του 2023 φτάνοντας έτσι τις 21 μονάδες (καλύπτοντας το 80% της απόστασης με το ιστορικό υψηλό του δείκτη το δεύτερο εξάμηνο του 2019).

Η θετική πορεία του τομέα αντικατοπτρίζει κυρίως την ανάκαμψη της τρέχουσας ζήτησης που έφθασε τις 27 μονάδες, δηλαδή 12 μονάδες υψηλότερα από το προηγούμενο εξάμηνο (αύξηση συμβατή με τις προσδοκίες στην αρχή της χρονιάς).

Από την άλλη πλευρά, μικρή κάμψη από σχετικά υψηλά επίπεδα καταγράφουν οι προσδοκίες μελλοντικής ζήτησης, με εντονότερη πίεση στις πολύ μικρές επιχειρήσεις (εν μέρει πιο ευάλωτες σε εποχικές επιδράσεις), ενώ σταθερότητα στις προσδοκίες μελλοντικής ζήτησης εμφανίζει ο λοιπός τομέας (πιθανότατα υπό την πίεση διεθνούς περιβάλλοντος).

Ωστόσο, η πίεση φαίνεται πως κρίνεται ως παροδική, δεδομένου ότι τα αναπτυξιακά σχέδια του τομέα μένουν ακλόνητα, με το 61% του τομέα να υιοθετεί στρατηγικές ανάπτυξης (έναντι 57% το προηγούμενο εξάμηνο).

Τα παραπάνω σε συνδυασμό με τη σταθερά υγιή πλέον χρηματοοικονομική εικόνα του τομέα (καθώς το ποσοστό των ΜμΕ με έντονα προβλήματα ρευστότητας παραμένει στο ιστορικό χαμηλό του 8%), επιβεβαιώνουν πως ο τομέας έχει εισέλθει πλέον σε πιο «ήρεμα νερά», μετά από μία περίοδο παρατεταμένων διαταραχών.

Σε αυτό το πλαίσιο, η πλειονότητα του τομέα (57%) αναμένει να έχει αυξημένες πωλήσεις το 2024 (με την αύξηση να είναι της τάξης του 6-7%), με τις προσδοκίες των μεσαίων επιχειρήσεων να υπερέχουν κατά περίπου 2 ποσοστιαίες μονάδες έναντι των πολύ μικρών επιχειρήσεων.

Συνεπής με την αναπτυξιακή τροχιά των ΜμΕ είναι η ήπια υποχώρηση των κατά τα άλλα υψηλών πιέσεων της προηγούμενης περιόδου για τον τομέα των ΜμΕ.

Ειδικότερα, ο βασικός περιοριστικός παράγοντας του υψηλού κόστους ενέργειας και πρώτων υλών (πίεση σε σχεδόν 2/3 των ΜμΕ) περιορίστηκε κατά περίπου 6-8 ποσοστιαίες μονάδες σε σχέση με το πρώτο μισό της χρονιάς, ενώ χαμηλότερη (κατά 14 ποσοστιαίες μονάδες) είναι η πίεση από τη χαμηλή ζήτηση.

Ως πρόκληση ωστόσο αναδεικνύεται το πρόβλημα εύρεσης προσωπικού (σε μία περίοδο που το ¼ του τομέα σκοπεύει να αυξήσει εργατικό δυναμικό), αποτελώντας σημαντικό ζήτημα για το 51% του τομέα (έναντι 46% το προηγούμενο εξάμηνο).

Κρίσιμος ο ρόλος των υποδομών για την αξιοποίηση της επενδυτικής διάθεσης των περιφερειακών ΜμΕ και τον περιορισμό της ψαλίδας έναντι των αστικών

Με την αναπτυξιακή δυναμική να εδραιώνεται και να αποκτά ευρύτητα στον τομέα των ΜμΕ, το επόμενο κρίσιμο ερώτημα είναι ο βαθμός διάχυσης της σε γεωγραφική κλίμακα. Βάσει της ανάλυσης, όλες οι περιοχές έχουν πλέον τις αναπτυξιακές ΜμΕ ως το κυρίαρχό τους κομμάτι.

Ωστόσο, οι περιφερειακές ΜμΕ (οι οποίες συνεισφέρουν σχεδόν το ¼ των συνολικών πωλήσεων του τομέα) φαίνεται να υστερούν διαχρονικά έναντι των αστικών όσον αφορά την αναπτυξιακή δυναμική τους – υποδηλώνοντας οτι ακολουθούν, αλλά με δυσκολία, την ανοδική τάση.

Εμβαθύνοντας στις αιτίες αυτής της απόκλισης, διαφαίνεται ότι οι περιφερειακές ΜμΕ επιχειρούν σε πιο δύσκολες συνθήκες κόστους, λειτουργίας και ζήτησης (όπως υψηλότερη επιβάρυνση από το ενεργειακό κόστος, μεγαλύτερη δυσκολία εύρεσης προσωπικού, και εντονότερα προβλήματα χαμηλής ζήτησης).

Επιπλέον, τα τελευταία χρόνια οι έντονες επιπτώσεις της κλιματικής αλλαγής δημιουργούν περαιτέρω πιέσεις, με τις ζημιές από φυσικές καταστροφές να αγγίζουν περισσότερο την περιφέρεια τόσο το 2023 (7% των ΜμΕ, έναντι 2% στις αστικές) όσο και την προηγούμενη πενταετία σωρευτικά (11% έναντι 5% αντίστοιχα).

Παρά τις άνω δυσκολίες, δε φαίνεται να λείπει από τις περιφερειακές ΜμΕ η διάθεση να επενδύσουν και να εξελιχθούν.

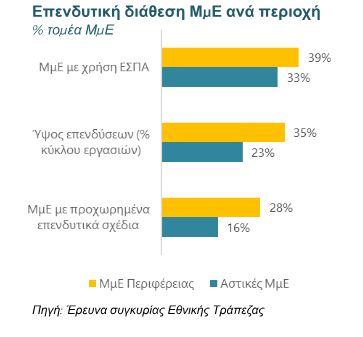

Με ενεργό επενδυτικά κομμάτι αντίστοιχης κλίμακας με των αστικών (καλύπτοντας τα 2/3 του τομέα), οι περιφερειακές ΜμΕ εμφανίζουν ισχυρότερη συγκριτικά κινητοποίηση.

Συγκεκριμένα, (i) σχεδιάζουν για την επόμενη τριετία επενδύσεις της τάξης του 35% των πωλήσεων τους (έναντι 23% για τις αστικές), (ii) επιδιώκουν σε μεγαλύτερο βαθμό την αξιοποίηση επενδυτικών εργαλείων, όπως το ΕΣΠΑ (39% έναντι 33%), (iii) έχουν πιο ώριμα επενδυτικά σχέδια (28% έναντι 16%).

Συνεπώς, δεδομένης της επενδυτικής διάθεσης της περιφέρειας, ύψιστης σημασίας είναι η υλοποίηση επενδύσεων υποδομών.

Κρίσιμες υποδομές για αποτελεσματικότερη διασύνδεση και θωράκιση από ακραία κλιματικά φαινόμενα μπορούν να αυξήσουν την απόδοση και να περιορίσουν το ρίσκο των επενδυτικών σχεδίων των περιφερειακών ΜμΕ – ξεκλειδώνοντας έτσι σημαντική αναπτυξιακή δυναμική και ενισχύοντας την ισόρροπη ανάπτυξη της χώρας.

Δείτε εδώ την Έρευνα Συγκυρίας των Μικρομεσαίων Επιχειρήσεων μπορεί να ανευρεθεί στην ιστοσελίδα του Ομίλου της ΕΤΕ στην ενότητα Μελέτες και Οικονομικές Αναλύσεις (κατηγορία Ελληνική Επιχειρηματικότητα).

Διαβάστε επίσης:

Τράπεζα Πειραιώς: Άνοιξε το βιβλίο προσφορών για το 10ετές ομόλογο

Euroxx: Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες – Υψηλό περιθώριο ανόδου

Eurobank Equities για ελληνικές τράπεζες: Η ώρα των μερισμάτων – Αυξάνει τις τιμές στόχους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Global Payments: Εξαγοράζει τη Worldpay με συμφωνία-μαμούθ 24,2 δισ. δολαρίων

- Wall Street: Βουτιά 20% της UnitedHealth βυθίζει τον Dow Jones – Το σπάνιο φαινόμενο που έχει να εμφανιστεί 71 χρόνια

- ΗΠΑ: Ισχυρή πτώση 11,4% στις ενάρξεις κατοικιών τον Μάρτιο του 2025

- Ραφαέλ Γκρόσι (ΙΑΕΑ): Ο χρόνος πιέζει για συμφωνία για τα πυρηνικά του Ιράν