ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σε report με τίτλο «Όπως πάντα, τα καλύτερα έρχονται», η Pantelakis Securities εξαίρει τις θετικές προοπτικές της Τέρνα Ενεργειακής και όχι μόνο διατηρεί τη θετική σύσταση υπεραπόδοσης (overweight), αλλά αυξάνει σημαντικά την τιμή στόχο για τον τίτλο της εταιρείας στα 23 ευρώ από 16,5 ευρώ, προγενέστερα.

Η ανάλυση της Pantelakis σημειώνει την υψηλή αύξηση των κερδών από τις ισχυρές προσθήκες στο χαρτοφυλάκιο περιουσιακών στοιχείων ΑΠΕ και το εξαιρετικά υποστηρικτικό περιβάλλον από την αυξημένη υπεράκτια αιολική ενέργεια και τολμά να χαρακτηρίσει αυτήν την κατηγορία ενέργειας ως το ‘μακροπρόθεσμο καταλύτη’ για την αύξηση της τιμής στόχου.

Ισχυρές προσθήκες στη δυναμικότητα της εταιρείας

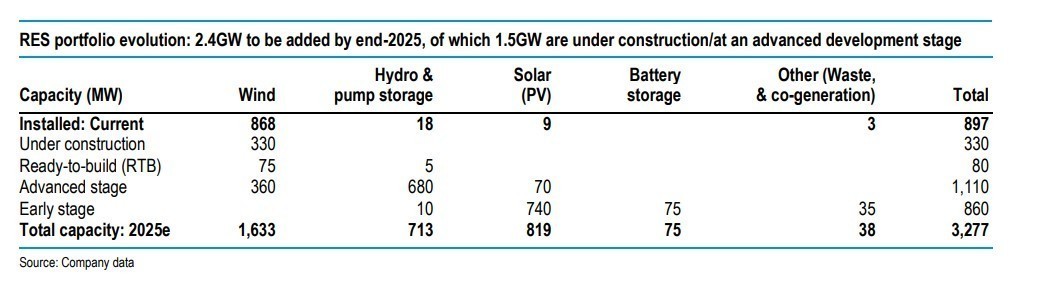

Η Τέρνα Ενεργειακή διαθέτει μια ισχυρή και ορατή σειρά έργων που αποσκοπεί στον υπερτριπλασιασμό της εγκατεστημένης δυναμικότητας παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ σε περίπου 3,3GW μέχρι το 2026, εξηγεί η Pantelakis. Από αυτά τα επιπρόσθετα 2,4GW, τα 410MW βρίσκονται επί του παρόντος υπό κατασκευή και θα τεθούν σε λειτουργία το 2023 και περίπου 1,1GW βρίσκονται σε πολύ προχωρημένο στάδιο ανάπτυξης.

«Ως αποτέλεσμα, προβλέπουμε ότι τα λειτουργικά κέρδη (EBITDA) και τα καθαρά κέρδη της εταιρείας θα παρουσιάσουν σημαντική μέση ετήσια ανάπτυξη (της τάξεως του 10%-19%) την περίοδο έως το 2024, δηλαδή θα φθάσουν τα 259 εκατ. ευρώ και 102 εκατ. ευρώ το 2024, από 162 εκατ. ευρώ και 69 εκατ. ευρώ το 2021, αντίστοιχα», προβλέπει η χρηματιστηριακή.

Τα υπεράκτια αιολικά πάρκα o μακροπρόθεσμος καταλύτης

«Προκειμένου η Ελλάδα να επιτύχει τη μείωση των εκπομπών CO2 κατά 56% έως το 2030, οι ανανεώσιμες πηγές ενέργειας πρέπει να διπλασιάσουν τη συνεισφορά τους στην κατανάλωση ηλεκτρικής ενέργειας σε περισσότερο από 60%, μέχρι τότε. Με τη σειρά τους, οι ΑΠΕ πρόκειται να αυξηθούν κατά σχεδόν 100% κατά τη διάρκεια αυτής της δεκαετίας και να φτάσουν τα 19GW μέχρι το 2030», εκτιμά η Pantelakis.

Τα υπεράκτια αιολικά πάρκα είναι ένας σημαντικός μακροπρόθεσμος καταλύτης για την εταιρεία και τη μετοχή. Ο θαλάσσιος χωροταξικός σχεδιασμός αποτελεί βασικό ανοδικό κίνδυνο για τα κέρδη και το υπόδειγμα αποτίμησης της εταιρείας, καθώς η δυνατότητα ανάπτυξης των υπεράκτιων αιολικών πάρκων θα δώσει μια σημαντική προώθηση στην παραγωγή ενέργειας. Η Ελλάδα στοχεύει επί του παρόντος να προσθέσει 2GW υπεράκτια αιολικά πάρκα μέχρι το 2030.

Τα έργα αντλησιοταμίευσης υδροηλεκτρικής ενέργειας (HPS) επίσης δίνουν ώθηση

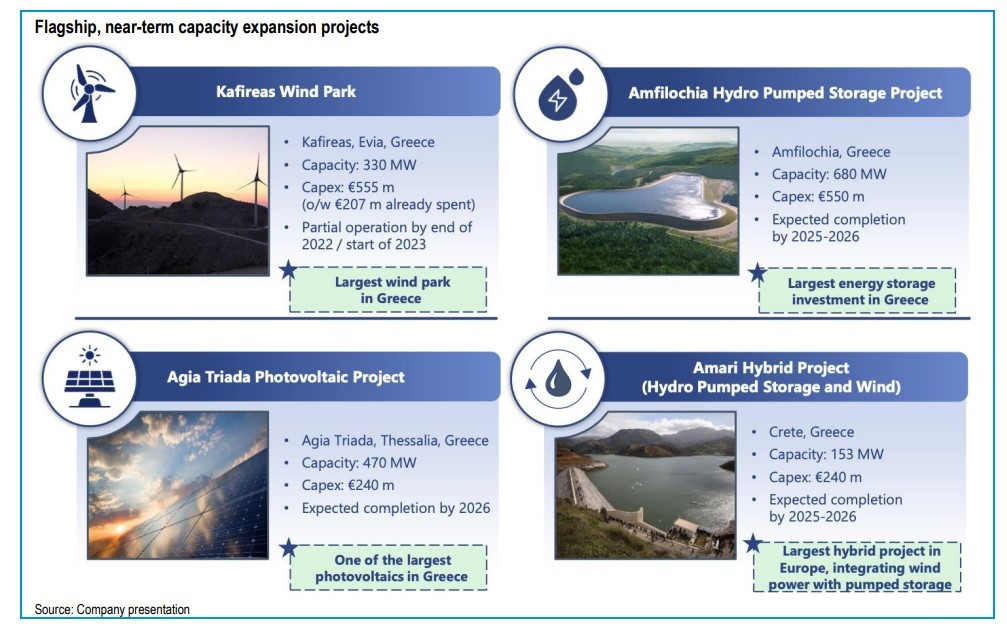

Το πλαίσιο που εισήγαγε πρόσφατα η Ελλάδα στοχεύει στην ανάπτυξη υδροηλεκτρικής άντλησης και αποθήκευσης μπαταριών έως 5GW έως το 2023. Η Ευρωπαϊκή Επιτροπή ενέκρινε πρόσφατα την κρατική ενίσχυση της Ελλάδας ύψους 250 εκατ. ευρώ για το σχεδιαζόμενο έργο HPS 680MW της εταιρείας στην Αμφιλοχία, ύψους 550 εκατ. ευρώ, το οποίο θα πρέπει να τεθεί σε λειτουργία έως το τέλος του 2026.

Το έργο της Αμφιλοχίας περιλαμβάνεται στον κατάλογο των έργων κοινού ενδιαφέροντος (PCI) της ΕΕ και απολαμβάνει επιταχυνόμενη αδειοδότηση και βελτιωμένη ρυθμιστική αντιμετώπιση, ενώ θα μπορούσε επίσης να λάβει επιπλέον χρηματοδότηση.

Η αποτίμηση της μετοχής

«Η θέση μας για τη μετοχή της εταιρείας παραμένει θετική με σύσταση υπεραπόδοσης (overweight) και υψηλότερη τιμή στόχο στα 23 ευρώ ανά μετοχή, λόγω της αυξημένης πεποίθησης για την επέκταση της παραγωγικής ικανότητας. Το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι 31%, λόγω της αυξημένης πεποίθησης ότι η εταιρεία θα είναι σε θέση να έχει 3,3GW εγκατεστημένης δυναμικότητας το 2026», εκτιμά η Pantelakis.

«Πιστεύουμε ότι υπάρχει θετικός κίνδυνος για τα κέρδη, καθώς η εταιρεία καθοδηγεί για επιπλέον 3GW περιουσιακών στοιχείων ΑΠΕ που θα τεθούν σε λειτουργία έως το 2030. Για λόγους επιφυλακτικότητας, ωστόσο, λόγω της περιορισμένης ορατότητας τόσο μακριά στο μέλλον, υποθέτουμε ότι μεταξύ 2026-2030 θα προστεθεί μόνο 1GW. Τέλος, οι συγκρίσεις με άλλες εταιρείες προσφέρουν επίσης στήριξη στην αποτίμηση», καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης:

Αλλαγή σχεδίου: Στόλος πλοίων με 3 εκατ. βαρέλια ντίζελ κατευθύνεται στην Ευρώπη