ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αγορά υγροποιημένου φυσικού αερίου δυνητικά οδεύει σε ιστορικές ελλείψεις αυτόν τον χειμώνα, καθώς ο κόσμος βιάζεται να εξασφαλίσει καύσιμα.

Το σχέδιο της Ευρώπης να μειώσει τις εισαγωγές ρωσικού φυσικού αερίου κατά δύο τρίτα μέχρι το τέλος του έτους και να το αντικαταστήσει με LNG από τις ΗΠΑ και την Αφρική εντείνει απότομα τον ανταγωνισμό για το καύσιμο θέρμανσης. Υπάρχει επίσης μια προσδοκία ότι η μάχη της Κίνας με τον Covid-19 θα λήξει αργότερα το 2022, κάτι που θα τροφοδοτήσει τη βιομηχανική ζήτηση από τη μεγαλύτερη οικονομία της Ασίας.

Σε ένα κανονικό έτος, οι εισαγωγείς LNG κατά τη διάρκεια του καλοκαιριού εφοδιάζονται με προμήθειες για τη χειμερινή περίοδο. Αυτό φαίνεται να ξεκίνησε νωρίτερα φέτος, με τις επιχειρήσεις κοινής ωφελείας της Νότιας Κορέας και της Ιαπωνίας να έχουν ήδη “αρπάξει” αποστολές για παράδοση έως τις αρχές του 2023. Η διαφαινόμενη κρίση της προσφοράς κινδυνεύει να αυξήσει τους λογαριασμούς ηλεκτρικής ενέργειας και τον πληθωρισμό επιβαρύνοντας κατά κύριο λόγο τις φτωχότερες χώρες.

Η αντιμετώπιση του διευρυνόμενου χάσματος μεταξύ προσφοράς και ζήτησης θα είναι το καυτό θέμα που θα συζητηθεί στην Παγκόσμια Διάσκεψη για το φυσικό αέριο στη Νότια Κορέα αυτή την εβδομάδα. Είναι η πρώτη μεγάλη συγκέντρωση του κλάδου στην Ασία από τότε που η εισβολή της Ρωσίας στην Ουκρανία ανέτρεψε την αγορά LNG και εκτόξευσε τις τιμές.

Νέα projects

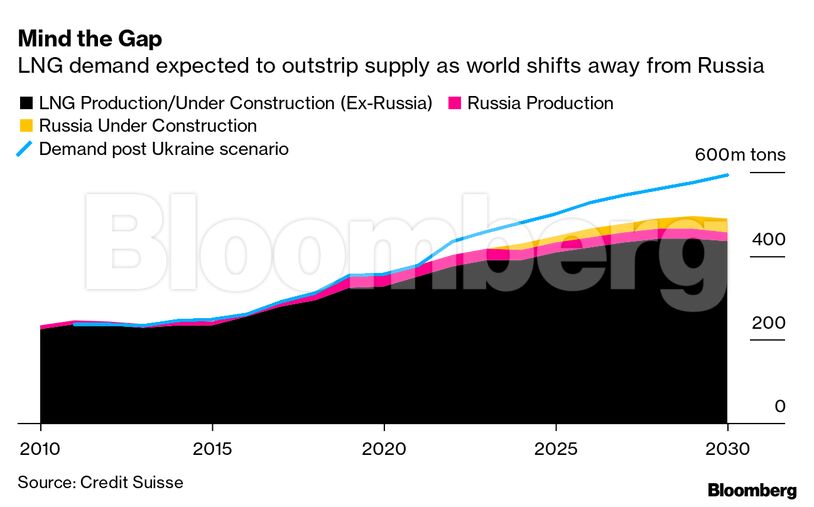

Η παγκόσμια ζήτηση θα φτάσει τους 436 εκατομμύρια τόνους το 2022, ξεπερνώντας τους 410 εκατομμύρια τόνους διαθέσιμης προσφοράς, ανέφερε η Rystad Energy αυτό τον μήνα. Αν και η ραγδαία αύξηση της κατανάλωσης έχει πυροδοτήσει τη μεγαλύτερη ώθηση νέων έργων παγκοσμίως εδώ και πάνω από μια δεκαετία, οι περισσότερες νέες προμήθειες θα κυκλοφορήσουν μόνο μετά το 2024, ανέφερε.

Οι έμποροι εκτρέπουν τις αποστολές LNG μακριά από την Ασία και επιλέγουν να πουλήσουν στην Ευρώπη, όπου οι τιμές είναι πιο ελκυστικές. Η Γερμανία επιταχύνει την κατασκευή πλωτών τερματικών για τις εισαγωγές της, με το πρώτο να έχει προγραμματιστεί να ξεκινήσει το συντομότερο δυνατόν εντός του έτους. Μέχρι τότε, θα στραφεί στη spot αγορά, πιθανότατα εις βάρος των αναπτυσσόμενων χωρών όπως η Ινδία και το Πακιστάν.

«Δεν υπάρχει πλεονάζουσα ικανότητα σε όλο το παγκόσμιο συγκρότημα φυσικού αερίου, οδηγώντας την Ευρώπη και την Ασία σε μία μάχη για τη διαθέσιμη προμήθεια», δήλωσε ο Michael Stoppard, επικεφαλής στρατηγικής αερίου και ειδικός σύμβουλος της S&P Global Commodity Insights.

Οι ευρωπαϊκές τιμές του φυσικού αερίου μειώθηκαν από το ανώτατο όριο που βρέθηκαν στις αρχές Μαρτίου, λίγο μετά την εισβολή στην Ουκρανία, αλλά εξακολουθούν να είναι πολύ πάνω από τα μέσα επίπεδα για αυτήν την εποχή του χρόνου. Οι μειώσεις των τιμών μπορεί να δώσουν στους αγοραστές της περιοχής περισσότερα περιθώρια για την αναπλήρωση των αποθεμάτων τους επόμενους μήνες, αλλά πολλά θα εξαρτηθούν από το πόσο γρήγορα θα επανέλθει η κινεζική ζήτηση.

Ο κορυφαίος εισαγωγέας υγροποιημένου φυσικού αερίου στον κόσμο αγοράζει φορτία του καυσίμου στη spot αγορά μετά από μήνες απουσίας, εν αναμονή μιας ταχείας ανάκαμψης που θα υπάρξει μόλις χαλαρώσουν οι περιορισμοί της πανδημίας. Ωστόσο, πολλοί Κινέζοι εισαγωγείς διστάζουν να κλείσουν συμφωνίες, καθώς η κατανάλωση παραμένει υποτονική, γεγονός που μπορεί να οδηγήσει σε απότομη άνοδο του αγοραστικού ενδιαφέροντος αργότερα μέσα στο έτος.

«Η ισχυρή ζήτηση LNG στην Ευρώπη είναι βέβαιη, αλλά ο αστάθμητος παράγοντας είναι η Κίνα, όπου η τρέχουσα ζήτηση παραμένει αδύναμη λόγω των συνεχιζόμενων περιορισμών για τον Covid-19 και της επιβράδυνσης της οικονομικής ανάπτυξης», δήλωσε ο Valery Chow, επικεφαλής έρευνας φυσικού αερίου και LNG Ασίας-Ειρηνικού της Wood Mackenzie.

Διαβάστε ακόμη:

Μαρκ Ρούτε: Να αποσαφηνίσει η ΕΕ τις οδηγίες για τον τρόπο πληρωμής του ρωσικού φυσικού αερίου

Ρωσία: Οι μισοί από τους πελάτες της Gazprom έχουν ανοίξει λογαριασμούς στην Gazprombank

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha