ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η γερμανική τράπεζα Deutsche Bank και οι αναλυτές John Karidis και Robert Grindle ξεκινούν την κάλυψη της μετοχής του ΟΤΕ με σύσταση αγοράς και τιμή στόχο στα 19,50 ευρώ και περιθώριο ανόδου που προσεγγίζει το 50%, αν προστεθεί και η προσδοκώμενη μερισματική απόδοση της μετοχής.

Ο ΟΤΕ είναι η μεγαλύτερη εταιρεία υπηρεσιών επικοινωνιών στην Ελλάδα και πουλάει το μοναδικό άλλο περιουσιακό στοιχείο, τη μικρότερη από τις 4 εταιρείες κινητής τηλεφωνίας της Ρουμανίας και είναι πιθανόν να συνεχίσει να αυξάνει σημαντικά την αξία του στην Ελλάδα.

«Ο ΟΤΕ είναι αξιόπιστη παραγωγή αξίας για τους μετόχους του με καταλύτες μπροστά. Αναμένουμε ότι θα συνεχίσει να αυξάνει την αξία του παρέχοντας σταθερά: i) ανώτερη (σταθερή και κινητή) συνδεσιμότητα και υπηρεσίες προς τους πελάτες και ii) αναπτύσσοντας την προσφορά των ψηφιακών υπηρεσιών της (ενώ το κράτος συνεχίζει επίσης την ψηφιοποίηση των υπηρεσιών προς τους πολίτες).

Σημειωτέον, επίσης, ότι σε αντίθεση με ορισμένες ομοειδείς εταιρείες, ο ΟΤΕ δεν αντιμετωπίζει αντιπάλους που είναι διατεθειμένοι να ‘κάψουν πολλά μετρητά’ για αρκετά χρόνια», υπογραμμίζουν οι αναλυτές του οίκου.

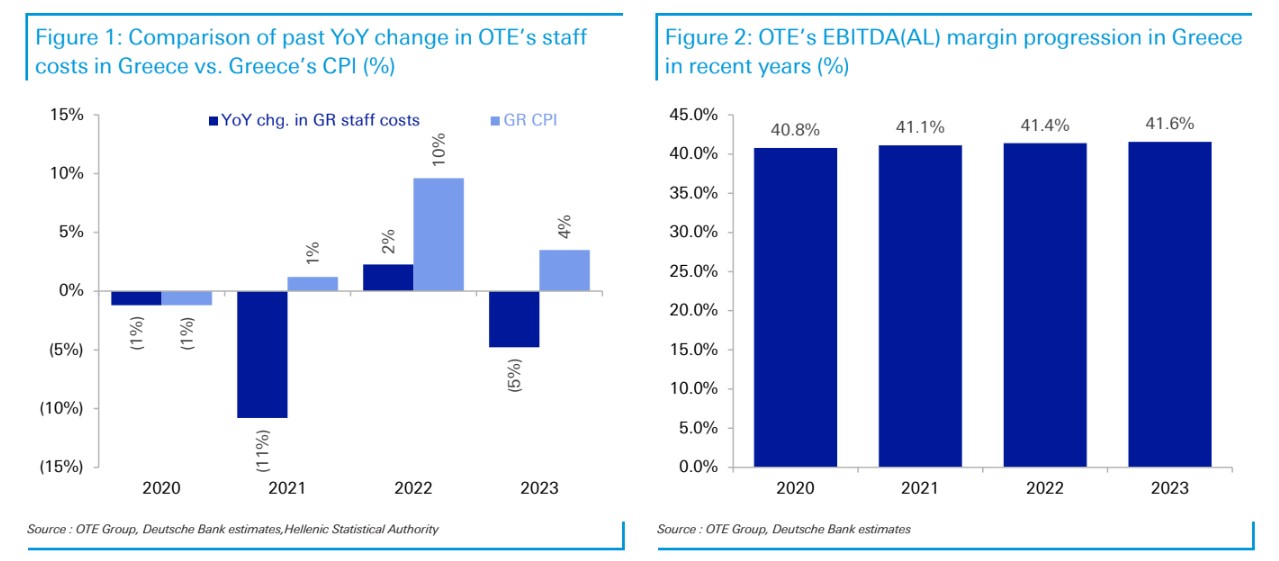

«Αναμένουμε ότι και το κόστος προσωπικού του ΟΤΕ θα συνεχίσει να μειώνεται σημαντικά. Ο ΟΤΕ είναι πολύ χαμηλά μοχλευμένος (0,3 φορές) και επιστρέφει σχεδόν το σύνολο των ελεύθερων ταμειακών ροών του (FCF) κάθε χρόνο.

Η επενδυτική πρότασή του, συνοδεύεται επίσης και από αρκετούς βραχυπρόθεσμους καταλύτες.

Πρώτον, πιστεύουμε ότι ο ΟΤΕ θα πουλήσει σύντομα το ρουμανικό περιουσιακό του στοιχείο και αυτό θα αυξήσει τις λειτουργικές ταμειακές ροές του σε επαναλαμβανόμενη και εφάπαξ βάση, και θα αυξήσει το EBITDA (AL) και το περιθώριο των ταμειακών ροών του έναντι των ομοειδών εταιρειών κατά μέσο όρο. Δεύτερον, πιστεύουμε ότι το σχέδιο για την προτεινόμενη τιμολόγηση χονδρικής FTTH του ΟΤΕ θα εγκριθεί σύντομα, οπότε ο κίνδυνος από τα εναλλακτικά δίκτυα θα παραμείνει μικρός.

Τρίτον, ένα άλλο κυβερνητικό πρόγραμμα επιδότησης για την ενίσχυση της αύξησης της χρήσης του FTTH πιθανότατα θα ξεκινήσει αργότερα φέτος, οπότε η απόδοση του ΟΤΕ από τις επενδύσεις FTTH θα αυξηθεί ως αποτέλεσμα», επισημαίνουν οι Karidis και Grindle.

«Ξεκινάμε την κάλυψη της μετοχής του ΟΤΕ με αξιολόγηση αγοράς (Buy) και τιμή-στόχο τα 19,5 ευρώ ανά μετοχή.

Η τιμή στόχος μας είναι μια αποτίμηση προεξόφλησης ταμειακών ροών (DCF) των προβλέψεών μας έως το 2030. Αναμένουμε ότι ο ΟΤΕ θα επιτύχει μέση ετήσια αύξηση στις λειτουργικές ταμειακές ροές (CAGR) 5% φέτος και το 2025, το οποίο είναι περίπου 50 μονάδες βάσης λιγότερες από τους ανταγωνιστές κατά μέσο όρο.

Βάσει των προβλέψεων, οι δείκτες αποτίμησης EV/EBITDA και P/E του ΟΤΕ είναι κατά 30% χαμηλότερα έναντι του κλάδου και οι αποδόσεις των ταμειακών ροών του (9,3% κατά μέσο όρο) είναι υψηλότερες κατά 90 μ.β. Επίσης, η συνολική του απόδοση σε επιστροφή μετρητών και επαναγοράς μετοχών (8,6% κατά μέσο όρο) είναι 170 μ.β. υψηλότερη.

Ο ισολογισμός του είναι πολύ ισχυρός. Οι κίνδυνοι για τη μετοχή περιλαμβάνουν: i) οι κύριοι ανταγωνιστές του ΟΤΕ στην Ελλάδα να αρχίσουν να ανταγωνίζονται πολύ περισσότερο στην τιμή, ii) η οικονομία της Ελλάδας να υποχωρήσει απροσδόκητα», καταλήγουν οι αναλυτές του γερμανικού οίκου.

Διαβάστε επίσης:

Απλήρωτοι φόροι 2,6 δισ στο πρώτο τετράμηνο

Επιτροπή Ανταγωνισμού: Πρόστιμο στη Miele Ελλάς για παραβάσεις

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- O Πολ Σμιθ ενώνει δυνάμεις με την DWR για την ανακαίνιση του εμβληματικού Wave House – mononewsTV

- Logismos: Στα €919 χιλ. τα EBITDA το 2024

- Χρηματιστήριο: Πωλητές στην Alpha, +2,47% o AΔΜΗΕ ενόψει αποτελεσμάτων, -4,4% η Ελλάκτωρ και το… πάρτι στην MIG

- Τραμπ: Δεν μπορούμε πλέον να επιδοτούμε τον Καναδά με εκατοντάδες δισ. ετησίως εκτός αν γίνει πολιτεία